Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Jedes Vorsorgekonzept auf Versicherungsbasis wird von mir einem gründlichen Test unterzogen, um meinen Lesern unangenehme Erfahrungen zu ersparen. Jede Bewertung im nachfolgenden Beitrag ist als meine persönliche Meinung zu verstehen und sollte kritisch hinterfragt werden. Du wirst in den nächsten Abschnitten weder zu einem Engagement animiert, noch davon abgehalten.

Dieser Artikel ist meinen Erfahrungen mit dem Vorsorgekonzept Allianz Index Select gewidmet. Die Bezeichnung machte mich neugierig, weil ich der passiven Geldanlage mit ETFs und Aktienindizes zugeneigt bin. Was von dem Vorsorgekonzept zu halten ist, wie es funktioniert und ob es sinnvoll ist, erfährst Du jetzt.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wie beschreibt die Allianz ihr Vorsorgekonzept Index Select?

Der Webseite des Versicherers ist zu entnehmen, dass Deine Beiträge dauerhaft sicher, die jährlich erreichten Erträge bestmöglich abgesichert und Kapitalverluste ausgeschlossen sind. Darüber hinaus beschreibt die Allianz das Produkt als chancenreich, wandlungsfähig und werthaltig.

Im Einzelnen definiert der Versicherer die Vorteile der Index Select Tarife wie nachfolgend zusammengefasst.

Sicherheit:

Zum Renteneintritt sollen alle eingezahlten Beiträge zu 100 % für die Altersvorsorge verfügbar sein. Das Jahr für Jahr erzielte Kapital soll nicht verloren gehen können. Auch nicht, wenn sich der Euro STOXX 50 Index negativ entwickelt.

Rendite-Chancen:

Der Euro STOXX 50 wird von der Allianz als ein vorbildlich diversifizierter Index mit hervorragenden Aussichten dargestellt. Die Beteiligung am Index erfolgt über ein vertraglich festgelegtes Verfahren.

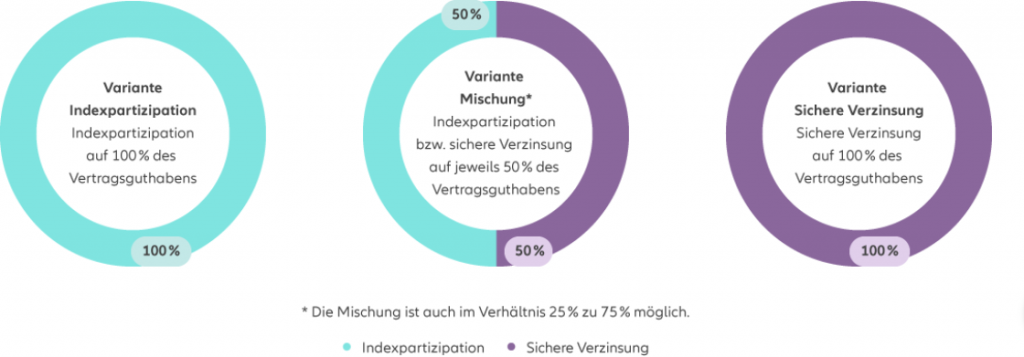

Jährliche Wahl-Möglichkeiten:

Als Versicherungsnehmer kannst Du Dich jedes Jahr für die Indexbeteiligung, eine sichere Verzinsung oder eine Kombination aus beidem entscheiden. Jede Option basiert auf einem vertraglich festgelegten Verfahren.

Die wesentlichen Merkmale des Vorsorgeprodukts Index Select beschreibt die Allianz auf ihrer Webseite sinngemäßes mit diesen Worten:

- Index Select ist ein kapitalmarktnahes Vorsorgekonzept, welches Dir die Wahl überlässt.

- Aufgrund bestehender Absicherung ist ein Verlust des Kapitals ausgeschlossen.

- Erträge werden jährlich gesichert.

- Jedes Jahr kann neu zwischen Sicherheit und Rendite gewählt werden.

Meinen Erfahrungen entsprechend kann es bei Investitionen in Indizes keine Rendite ohne Risiko geben. Daher recherchierte ich auf anderen Webseiten weiter und fand neben viel Kritik eine sehr interessante Bewertung.

Das Vorsorgeprodukt Index Select von der Allianz

Seit einigen Jahren bietet die Allianz den Tarif Index Select im Rahmen der klassischen Rentenversicherung an. Abgeschlossen werden kann dieser Tarif für die Vorsorge-Schichten Rürup, Riester sowie als Direktversicherung und Privatrente.

Irreführende Bezeichnung

Wissenswert ist, dass es sich bei Index Select Tarifen nicht um fondsbasierte Vorsorgeprodukte oder Fonds-Policen handelt. Ebenso wenig hat die Bezeichnung „Index“ etwas mit börsengehandelten Indexfonds zu tun. Genaugenommen hat die Allianz das Produkt sehr irreführend bezeichnet und wird von einigen zu Recht kritisiert.

So hat beispielsweise die Hamburger Verbraucherzentrale den Versicherer aufgrund der irreführenden Bezeichnung Index Select vor dem Landgericht München verklagt. Die Richter gaben der Klage statt und die Allianz ging vor die nächst höhere Instanz. Das Münchener Oberlandesgericht hob das Urteil wieder auf und der Versicherer darf sein Produkt weiterhin als Index Select bezeichnen.

Die Verbraucherschützer waren und sind der Meinung, dass sich die Allianz den mittlerweile guten Ruf der börsengehandelten Indexfonds zunutze macht und mit Begriffen wie Indexpartizipation oder Indexbeteiligung Illusionen suggeriert.

Wie genau funktioniert Index Select bei der Allianz?

Bei meinem Test wurde schnell deutlich, dass die Ausführungen des Versicherers auf der eigenen Webseite nicht weiterhelfen. Alles wird schön dargestellt, aber nicht verständlich erklärt. Andere Internetpräsenzen waren diesbezüglich hilfreicher.

In der Tat ist Index Select ein klassischer Tarif der Allianz. Meinen Erfahrungen entsprechend fließen bei klassischen Tarifen die Versicherungsbeiträge in traditionelle und eher konservative Anlageprodukte. Versicherer sind angehalten, Beiträge möglichst sicher anzulegen, ergo fließen die Gelder bei der Allianz in Staatsanleihen. Es ist nun kein Geheimnis mehr, dass Staatsanleihen im Niedrigzinsumfeld sehr geringe Renditen respektive Überschüsse generieren.

Nur die von der Allianz an den Kapitalmärkten erwirtschafteten Überschüsse fließen jährlich in Indizes. Allerdings nicht direkt, sondern über Options-Geschäfte:

- Bei Index Select werden die Überschüsse in den Euro STOXX 50 investiert.

- Beim Tarif Index Select Plus fließen die Gelder optional in den Euro STOXX 50 oder den S&P 500 sowie in eine Kombination aus beidem.

Mein Test ergab zudem, dass Du als Kunde einmal im Jahr zwischen „sicherer“ Verzinsung und Beteiligung am Index wählen kannst. In Option steht zudem eine Kombination aus Zinsen und Indexrendite. Leider bleibt es nicht dabei, es wird vielmehr richtig kompliziert.

Die Rendite wird von der Allianz begrenzt

Meinen Erfahrungen entsprechend kannst Du nicht vollumfänglich an der Wertentwicklung des Euro STOXX 50 teilhaben. Die Allianz wählt für diese Einschränkung bewusst die englische Bezeichnung „Cap“, wohl wissend, dass nur wenige Interessenten damit etwas anfangen können. Der Versicherer legt die Höhe der Begrenzung in jedem Jahr neu fest. 2019 war die Rendite des Euro STOXX 50 auf 4,80 % und die des S&P 500 auf 2,30 % gedeckelt.

Hinter der Bezeichnung „Partizipations-Quote“ steckt eine weitere Begrenzung des Gewinns. Auch diese wird von der Allianz jährlich neu festgelegt, 2019 betrug die Quote 75 %.

Für die Kompensation der Begrenzungen offeriert der Versicherer eine Kapitalerhaltungsgarantie. Hinter diesem schönen Kunstwort verbirgt sich der Fakt, dass die eingezahlten Beiträge beim Tarif Index Select in voller Höhe erhalten bleiben.

Achtung: Es ist nur von Beiträgen die Rede und nicht von den Erträgen.

Bei der Variante Index Select Plus kannst Du auch geringere Garantieniveaus wählen, beispielsweise 90 oder 80 %.

Die Berechnung der Wertentwicklung im Test

Meiner Meinung entsprechend wählen Anleger ETFs auf Indizes, weil diese einfach verständlich Erträge generieren. Jeder kann ohne großen Aufwand die Wertentwicklung des eigenen Portfolios ausrechnen. Nicht so bei der Allianz. Hier scheint die Devise zu sein: Warum einfach, wenn es kompliziert geht? Indes versuche ich, Dir den Prozess einfach verständlich darzustellen:

- Zunächst ermittelt der Versicherer in jedem Jahr die monatliche Rendite des zugrunde liegenden Index.

- Bei den Monaten mit positiver Wertentwicklung werden alle Renditen bis zur in diesem Jahr geltenden Begrenzung berücksichtigt.

- Alle positiven Monatsrenditen werden zusammen gezählt.

- Von dieser Summe werden negative Monatsrenditen vollumfänglich abgezogen.

- Ein positives Endergebnis wird mit der gültigen Partizipations-Quote multipliziert und dem Vertragskonto gutgeschrieben.

- Bei negativem Ergebnis greift die jeweilige Verlustbegrenzung des Tarifs.

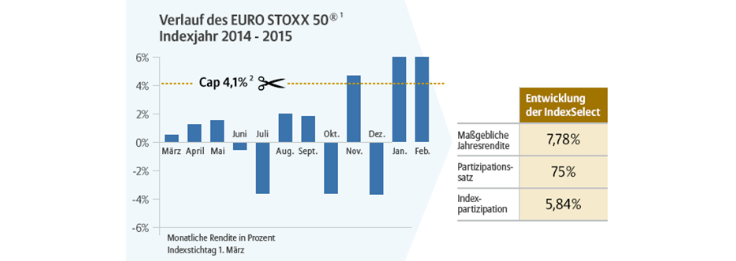

Hierzu ist es interessant, einen Blick auf die Wertentwicklung des Euro STOXX 50 zwischen Angang März 2018 und Ende Februar 2019 zu werfen. Seinerzeit legte die Allianz die Begrenzung auf 4,10 % fest.

Die monatlichen Renditen werden zuerst und die Begrenzten danach dargestellt:

- März minus 2,25 % / vom Versicherer berechnet minus 2,25 %.

- April plus 5,21 % / plus 4,10 %.

- Mai minus 3,67 % / minus 3,67 %.

- Juni minus 0,32 % / minus 032 %.

- Juli plus 3,83 % / plus 3,83 %.

- August minus 3,76 % / minus 3,76 %.

- September plus 019 % / plus 0,19 %.

- Oktober minus 5,93 % / minus 5,93 %.

- November minus 0,76 % / minus 0,76 %.

- Dezember minus 5,88 % / minus 5,88 %.

- Januar plus 5,79 % / plus 4,10 %.

- Februar plus 4,39 % / plus 4,10 %.

Das Gesamtergebnis des Euro STOXX 50 lag im Betrachtungszeitraum bei minus 3,16 %.

Für den Index Select mit Begrenzung ergibt sich ein Gesamtergebnis von minus 6,28 %.

Anleger konnten im oben dargestellten Zeitraum nicht an der Entwicklung des Index teilhaben. Indes bestätigt die Gewinn-Deckelung meine Erfahrungen hinsichtlich der Notwendigkeit einer vollständigen Gewinnmitnahme. Das Ergebnis von Index Select war um 3 % schlechter als das des Euro STOXX 50.

Was halten die Verbraucherverbände von Allianz Index Select?

Kritisiert wird neben der irreführenden Bezeichnung, dass lediglich die vom Versicherer erzielten Überschüsse an der Börse investiert werden. Die von den Versicherungsnehmern eingezahlten Gelder werden hingegen in herkömmliche Geldmarkt-Produkte investiert. Damit unterscheidet sich die Vorgehensweise nur unwesentlich von der bei klassischen Kapitallebensversicherungen.

Hinzu kommt, dass die Überschüsse bei allen Versicherern aufgrund der dauerhaften Niedrigzinsen schwinden. Sicher sind beim Vorsorgeprodukt Allianz Index Select lediglich die Beiträge, sofern deren Kaufkraftschwund außen vor gelassen wird.

Die Allianz verschweigt, nach Meinung der Verbraucherschützer, wesentliche Nachteile des Produkts in der Werbung. Ebenso übergangen werden die vergleichsweise hohen Risiken bei den Options-Geschäften.

Auch die Deckelung der Gewinne wird von den Verbraucherschützern heftig kritisiert. Gedeckelt werden sinnvollerweise Mieten, aber bei Finanzdienstleistungen sind derartige Begrenzungen völlig fehl am Platz, so die Verbände.

Ungerecht sind aus Sicht der Verbraucherschützer die Verfahrensweisen hinsichtlich der Wertentwicklung. Es kann nicht sein, dass Verbraucher an den Verlusten voll beteiligt werden und bei Gewinnen willkürliche Begrenzungen hinnehmen müssen.

Ich möchte die Bewertung des Produkts zwar Dir überlassen, indessen aber meine persönliche Meinung äußern: In dem Fall haben die Verbraucherverbände mein vollstes Verständnis. Gerade in der jüngsten Krise fielen die Kurse der meisten Indizes ins Bodenlose und Versicherungsnehmer waren der Entwicklung schutzlos ausgesetzt. Im Jahr 2019 erzielten ungebundene Index-Anleger bis zu 30 % Rendite, die Versicherten mit Index Select Tarifen mussten aufgrund der Deckelung mit 3,4 % zufrieden sein.

Bei jedem Test müssen positive und negative Kriterien zu einer objektiven Bewertung führen. Daher ist der nächste Abschnitt den vermeintlichen Vorteilen des Vorsorgemodells Index Select gewidmet.

Welche Vorteile sind mit Allianz Index Select verbunden?

Auf Sicherheit bedachte Versicherungsnehmer könnten es als vorteilhaft ansehen, dass einmal gutgeschriebene Erträge nicht mehr verloren gehen. Diese Aussage muss natürlich im Kontext zur erzielbaren Rendite gesehen und bewertet werden.

Im Jahr 2019 lag die Gesamtverzinsung beim Versicherer Allianz bei brutto 3,10 % per anno, davon kamen etwa 2,50 % den Versicherten zugute. Richtig ist, dass derzeit kein Festgeldkonto 2,50 % erwirtschaften kann. Damit sind die Vorteile des Vorsorgemodells aber bereits alle erwähnt, zurück zur Realität.

Bei jedem Test müssen die Kosten eines Vorsorgeprodukts benannt und den zu erwartenden Erträgen gegenübergestellt werden.

Allianz Index Select – Kosten

Bei meinem Test vermisste ich transparent dargestellte Kostenangaben auf der Anbieter-Webseite. Die nachfolgenden Zahlen stammen aus dem Internet und müssten auf Aktualität überprüft werden. Das ginge praktisch bei der Allianz über einen Abschluss, soweit wollte ich bei meinem Test jedoch nicht gehen.

Die nachfolgenden Zahlen beziehen sich auf einen 35 Jahre laufenden Vertrag mit monatlichem Beitragsvolumen von 150 Euro:

- 1.575 Euro Abschlussprovision werden in den ersten 5 Jahren den Einzahlungen entnommen.

- 126 Euro pro Jahr fixe Verwaltungskosten.

- 0,50 % des Vertragsguthabens für flexible Verwaltungskosten.

- 1.75 % des Vertragsguthabens werden bei jeder Rentenzahlung fällig.

Detaillierte Bewertung:

Durch die 1.575 Euro Abschlussprovision können in den ersten 5 Jahren nur 82,5 % des eingezahlten Kapitals Erträge generieren. Die fixen Verwaltungskosten sind bei der Allianz in den letzten 6 Jahren um 50 % gestiegen. Entsprechend dem aktuellen Stand gehen pro Monat von 150 Euro Beitrag 10 Euro direkt in die Verwaltung.

Noch schlechter sieht es bei den variablen Verwaltungskosten aus, hierbei ist die Allianz um das Fünffache teurer als ihre Mitbewerber. Meinen Erfahrungen entsprechend lassen sich hier durch bessere Versicherungspolicen (von anderen Versicherungen) wesentliche Einsparungen vornehmen.

Selbst bei der Rentenauszahlung ist die Allianz ein vergleichsweise teurer Versicherer: Verlangt werden von der Konkurrenz 1,50 % und keine 1,75 %.

Für wen ist das Vorsorgeprodukt Allianz Index Select sinnvoll?

Wie bereits erwähnt, überlasse ich Dir die Bewertung bei diesem Test selber. Ich äußere nur meine persönliche Meinung als überzeugter ETF Anleger. Mir ist bei diesem Produkt rätselhaft, warum die Allianz einen derartig anfälligen Index gewählt hat. Ich würde mehr Sympathie für Index Select entwickeln, wenn der Versicherer ihn auf den MSCI World aufbauen würde.

Indes sprechen die hohen Kosten selbst bei bestmöglicher Wertentwicklung gegen den Abschluss. Denkbar ist für mich, dass sehr sicherheitsbedürftige Menschen an dem Vorsorgeprodukt Gefallen finden. Genau auf diese Klientel zielt meiner Meinung nach das Produkt der Allianz ab. Das Spiel mit der Angst funktioniert für die Versicherer seit Jahrzehnten überaus lukrativ.

Zudem sollte der Vertrag nur unterschrieben werden, wenn er über die gesamte Laufzeit erfüllbar ist. Provisionen und hohe Kosten resultieren in den ersten Jahren in sehr niedrigen Rückkaufwerten. Die Situation ist der bei klassischen Lebensversicherungen ähnlich: Der Versicherer sieht sein Geld nach Abschluss sicher, der Versicherte erhält, was übrig bleibt.

Meine Alternative zu Index Select

Nach dem Test bleibt mir nur noch das Aufzeigen einer sinnvollen Alternative. Der Einfachheit halber übernehme ich die oben genannten Konditionen: 150 Euro im Monat, 35 Jahre Laufzeit.

- Ein auf den MSCI World basierender ETF-Sparplan erzielt langfristig eine Rendite von knapp 8 % per anno.

- Aus 150 Euro im Monat werden in 35 Jahren gut 346.000 Euro.

- Die oft kostenfrei ausgeführte Sparrate ist jederzeit anpassbar und kann ausgesetzt werden.

- Keine Provisionen und außer der TER von 0,15 % pro Jahr keinerlei Verwaltungsgebühren.

- Bei der langen Laufzeit sinkt das Risiko auf ein Minimum, sofern bei der Auszahlung ein guter Zeitpunkt abgewartet wird.

Die Entscheidung liegt bei Dir.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Hallo,

mir wurde vor ein paar Monaten etwas Ähnliches aus dem Allian-Produktkorb angeboten:

Die InvestFlex. Mein Berater stellte mir auch ein Portfolio aus den angebotenen ETF zusammen(14 hat die Allianz insgesamt im Angebot, der Rest sind aktive).

Auch hier ist die Versicherung zum Nachteil des Kunden und das in mehreren Punkten

Gerne mehr solcher Artikel und vielen Dank an das Team

Guter Artikel ,die Info ist sehr gut! Aus eigener Erfahrung ,stimmt das geschriebene ,mir auch unerklärt wie man diesen Index wählen konnte und nicht den MCSI Word. Würde mich über interessante Beiträge von euch freuen.

Danke

Sehr geehrte Damen und Herren,

bekomme Rente wegen voller Arbeitsunfähigkeit.Wie verhält sich meine Versicherung?Bekomme ich von der Allianz Rente?Kann ich die Rente auszahlenl lassen?

Andy Sewing