Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die Geldpolitik der EZB hat die Assekuranz in Bedrängnis gebracht und vor allem die klassische Lebensversicherung ad Absurdem geführt. Auf der anderen Seite wird die Rentenlücke zunehmend größer und zwingt zum Handeln. Versicherer entwickeln neue Verträge, welche den zukünftigen Bedingungen gerecht werden sollen.

Der Branche ist bekannt, dass nicht jedem die Geldanlage für die Altersvorsorge in Eigenregie liegt. Beitragssicherheit hat für viele Leute höhere Priorität als Ertrag, gewünscht sind zudem staatliche Förderung und steuerliche Vorteile. Die Allianz hat alle Kriterien in der Produktserie Riester-Rente vereinigt und spricht damit sicherheitsorientierte Sparer an. Alles Wissenswerte zur Allianz Riester-Rente beinhaltet der nachfolgende Beitrag.

Lob und Kritik sind wie immer als meine Meinung zu verstehen. Nutze meine Erfahrungen bei Bedarf zur eigenen Bewertung der Riester-Rente des Anbieters Allianz.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Informationen zum Anbieter Allianz

Die Allianz Aktiengesellschaft ist ein in München ansässiges Traditionsunternehmen. Im Segment Riester-Rente hat sich die Allianz eine marktführende Position erarbeitet. Grund dafür ist unter anderem das breite Angebot an Riester-Varianten.

Bevor ich meine Erfahrungen beim Test beschreibe, eine weniger erfreuliche Information. Die Allianz bietet ihre Verträge zur Riester-Rente ausschließlich mit Provisions-Tarifen an. Es gibt aktuell keine Nettopolicen.

Ein Blick auf die Webseite der Allianz

Die Internetpräsenz des Versicherers überraschte mich bei meinem Test mit zufriedenstellender Transparenz. Meinen Erfahrungen entsprechend ist sie bestens für Interessenten geeignet, die sich über die Riester-Rente im Allgemeinen informieren möchten.

Auf der Unterseite Riester-Rente werden die charakteristischen Eigenschaften des Produkts leicht verständlich beschrieben. Demnach handelt es sich bei der Riester-Rente um eine Variante der privaten Altersvorsorge, welche staatlich gefördert wird:

- Du erhältst einerseits staatliche Zulagen.

- Andererseits kommst Du in den Genuss von steuerlichen Vorteilen.

Die Riester-Rente der Allianz ist als sinnvoller Baustein der privaten Altersvorsorge zu verstehen, welcher hilft, die stets größer werdende Rentenlücke zu schließen.

Aber aufgepasst: Die Riester-Rente der Allianz eignet sich nicht für jeden. Sinnvoll ist das Produkt in jedem Fall für diese Zielgruppen:

- Arbeitnehmer, die rentenversicherungspflichtig beschäftigt sind.

- Rentenversicherungspflichtige Selbstständige wie beispielsweise Künstler, Publizisten und Hebammen.

- Soldaten, Richter und Beamte.

- Landwirte mit Pflichtversicherung.

- Kinder erziehende Arbeitnehmer.

Der Riester-Rechner der Allianz ermöglicht Dir, die Höhe Deiner Zulagen sowie mögliche Steuervorteile im Vorfeld selbst zu berechnen.

Informationen zur staatlichen Förderung

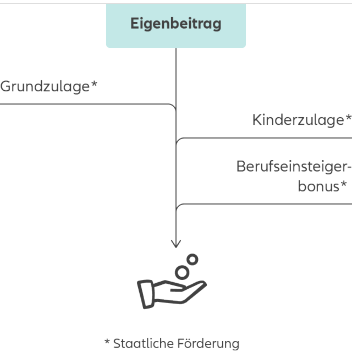

Mit den vollen Zulagen vom Staat kannst Du rechnen, wenn 4 % des Bruttoeinkommens vom Vorjahr in den Vertrag eingezahlt werden. Zulagen sind davon abzuziehen, der Höchstbetrag liegt pro Jahr bei 2.100 Euro.

Die Grundzulage von 175 Euro gilt auch für mittelbar förderberechtigte Ehepartner respektive Lebenspartner.

Der vor 2008 geborene Nachwuchs erhält eine Kinderzulage in Höhe von 185 Euro, jüngere Sprösslinge bekommen sogar 300 Euro.

Berufseinsteiger im Alter unter 25 Jahren erhalten einen einmaligen Bonus von 200 Euro.

Steuerliche Vorteile

Beiträge und Zulagen in Höhe von maximal 2.100 Euro pro Jahr können in der Steuererklärung als Sonderausgaben deklariert werden. Zu diesem Steuervorteil kommt Bei der Riester-Rente der Fakt, dass die eigentliche Besteuerung nachgelagert und im Alter vorgenommen wird. In der Regel ist der individuelle Steuersatz im Alter niedriger als im Berufsleben und Du kannst Steuern sparen.

Zudem bescheinigt Dir die Allianz sämtliche Beiträge und meldet diese bei Deinem Finanzamt.

Fragen dazu beantwortet der Kundendienst, das Versichertenforum oder die nächste Agentur der Allianz in Deiner Nähe.

Ich bin bei meinem Test der Allianz Webseite auf einige Beispielrechnungen gestoßen, welche die Vorteile von Zulagen und steuerlichen Vorteilen leicht verständlich erklären.

Zulagen

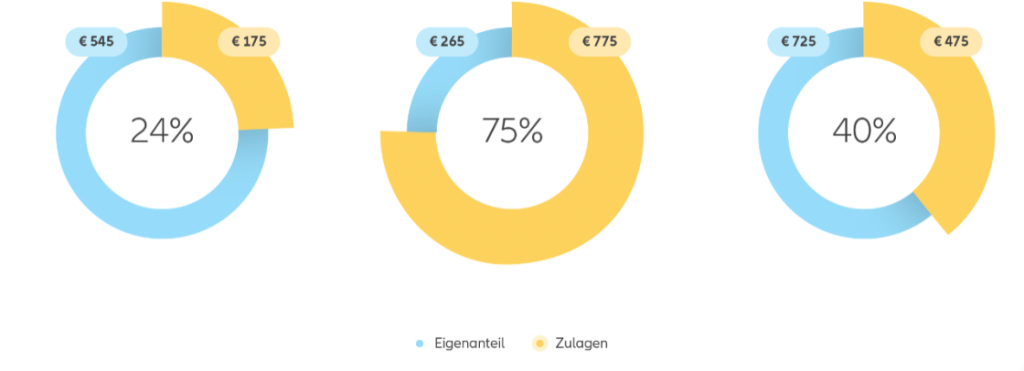

Der Jahresbeitrag einer Familie mit Kleinkind mit steuerpflichtigem Jahreseinkommen von 32.500 Euro beträgt 1.360 Euro. Davon gehen als Zulagen ab:

Grundzulage Versicherungsnehmer 175 Euro.

Zulage für das kleine Kind 300 Euro.

Zulage für Ehefrau 175 Euro.

Dank der Zulagen reduziert sich der Jahresbeitrag für die Familie um 650 Euro auf 710 Euro.

Steuerliche Vorteile

Ein Alleinstehender hat im Vorjahr 30.000 Euro brutto verdient und muss dieses Jahr 1.200 Euro gleich 4 % in die Riester-Rente einzahlen. Sein Jahresbeitrag von 1.200 Euro wird durch die Grundzulage von 175 Euro auf einen Eigenanteil von 1.025 Euro vor Steuererstattung reduziert. Zudem besteht ein Steuervorteil von 28 % auf den Eigenanteil, gleich 161 Euro.

Der Gesamtvorteil beträgt demnach 28 % vom Gesamtbetrag plus 39 % vom Eigenanteil gleich 336 Euro. 175 Euro sind als Zulagenanspruch bereits genutzt, die 161 Euro reduzieren die Steuerschuld zusätzlich.

Maximal geförderter Gesamtbeitrag mit höchstem Steuervorteil

Ein Alleinstehender mit 175 Euro Zulagenanspruch und Steuersatz von 30 % nutzt den Gesamtbeitrag für die Riester-Rente der Allianz. Sein Eigenanteil beträgt vor Steuererstattung 2.100 minus 175 gleich 1925 Euro. Daraus entsteht ein zusätzlicher Steuervorteil in Höhe von 455 Euro, welcher sich wie folgt errechnen lässt:

2.100 Euro mal 30 % minus 175 Euro Zulagenanspruch.

Der Eigenanteil nach Steuererstattung beträgt 1.470 Euro, der gesamte Vorteil 630 Euro.

Allianz Riester-Rente im Ruhestand

Mit der Riester-Rente lässt sich die Rentenlücke reduzieren. Das bedeutet: weniger Angst vor Altersarmut und mehr Sicherheit für die Angehörigen. Wie Du die angesparten Beträge samt Zulagen verwendest, muss erst zum Renteneintritt entschieden werden.

Du kannst Dich zu 100 % für eine lebenslange Rente entscheiden oder Dir zum Rentenbeginn 30 % des Kapitals für einen größeren Wunsch auszahlen lassen.

Versteuern musst Du die Erträge aus der Riester-Rente mit Deinem individuellen Steuersatz, welcher im Ruhestand meist niedriger als im Erwerbsleben ist.

Du bist verheiratet oder lebst mit einem eingetragenen Lebenspartner zusammen und es bestehen für beide Personen Riester-Verträge? In dem Fall kann Dein Vertragsguthaben im Todesfall auf das des Partners übertragen werden.

Bis hierher resultierte mein Test in einer durchaus positiven Meinung. Meinen Erfahrungen entsprechend muss jedoch bei allen Rentenversicherungen auf die Kostenseite geachtet werden. Und die Kosten sind auf der Webseite der Allianz nicht einmal ansatzweise aufgeführt.

Auch im Netz keine konkreten Angaben zu finden.

Mein Ziel ist, jeden Test-Bericht mittels Zahlen und relevanten Daten so lesenswert wie möglich zu machen. Bei den meisten Anbietern von Versicherungen für die private Altersvorsorge lässt sich dieses Ansinnen nur schwer und unter Zuhilfenahme externer Quellen umsetzten.

Natürlich muss jeder Versicherer auf seinen Verträgen anfallende Kosten transparent darstellen, aber in der Werbung gibt es offenbar keine verbindlichen Vorschriften. Meiner Meinung nach entscheiden aber Kostenangaben über die Attraktivität eines Versicherungsprodukts.

Die nachfolgenden Zahlen habe ich im Netz gefunden, sie sind zudem einige Jahre alt. Ich möchte Dir damit einen Eindruck zur Kostenseite der Riester-Rente des Anbieters Allianz vermitteln und Dich zur Aufmerksamkeit auffordern.

Aufgrund der zahlreichen Riester-Tarife des Marktführers können nicht alle Produkte in diesem Beitrag miteinander verglichen werden. Die nachfolgend dargestellten Zahlen beziehen sich auf den Tarif Riester-Rente Klassik.

- Maximal garantiertes Kapital 75.090 Euro, inklusive Zulagen 81.690 Euro.

- Garantierte Maximalrente 261,15 Euro, inklusive Zulagen 284,11 Euro.

- Mögliches Gesamtkapital 129.009 Euro bei 35 Jahren Laufzeit und 100 Euro Sparrate.

- Mögliche Rente 574 Euro.

- Anschlussprovision 2.525 Euro.

- Fixe Verwaltungskosten 94 Euro.

- Variable Verwaltungskosten 0,4 % des Kapitals pro Jahr.

- Kosten auf staatliche Zulagen 9,5 %.

- Kosten für Auszahlungen im Rentenbezug 1,75 %.

- Gesamtkostenquote laut Angebot der Allianz 0,93 %.

- Versicherung stornieren resultiert pro Vertrag in 214 Euro Kosten.

- Garantierter Rückkaufswert nach 5 Jahren 5.876 Euro, nach 10 Jahren 14.975 Euro.

- Rückkaufswert inklusive Überschüsse nach 5 Jahren 6.266 Euro, nach 10 Jahren 16.882 Euro.

In eine Bewertung müssten aus dieser Auflistung vor allem diese Punkte einfließen:

- Die meinen Erfahrungen entsprechend hohe Provision beim Abschluss von 2.525 Euro.

- Gesamtkapital.

- 9,50 % Kosten auf staatliche Zulagen.

- 1,75 % Kosten pro Auszahlung im Rentenbezug.

- Vergleichsweise hohe Stornokosten in Höhe von 214 Euro.

Meine Kosten-Bewertung für die Riester-Rente der Allianz

Als Interessent musst Du bei der Riester-Rente des Anbieters Allianz mit hohen Kosten leben, da es keine Nettopolicen gibt. Alternativ können die Angebote des Versicherers mit denen der Mitbewerber verglichen werden. Meiner Meinung nach sind nachfolgende Einzelpositionen wie folgt zu bewerten:

- Abschlussprovision negativ.

- Kosten auf Zulagen negativ.

- Kosten im Rentenbezug negativ.

- Gesamtkostenquote durchschnittlich.

- Stornokosten negativ.

Zur Bewertung des möglichen Gesamtkapitals dient ein Test: Wie hoch wäre die Summe bei identischen Konditionen mit einem ETF-Sparplan?

Wenn Du einen Sparplan auf einen MSCI World ETF einrichtest und 35 Jahre lang 100 Euro pro Monat einzahlst, erreicht das Endkapital eine Höhe von knapp 231.000 Euro. Die Jahresrendite beträgt 8 %, Deine Einzahlungen belaufen sich auf 42.000 Euro.

100 Euro pro Monat erwirtschaften an den Finanzmärkten über die Laufzeit hinweg 102.000 Euro mehr als in einem Riester-Renten-Vertrag der Allianz.

Die in den Riester-Renten-Vertrag eingezahlte Summe wird von der Allianz inklusive Zulagen garantiert. Bei einem ETF-Sparplan auf den MSCI World mit 35 Jahren Laufzeit ist jedoch ebenfalls der Verlust in Form von negativer Rendite ausgeschlossen.

Bei beiden Produkten hängt die Höhe der Auszahlungen (Monatsrenten) von der Entwicklung der Geldanlage ab. Die garantierte Riester-Rente ist mit 261 respektive 284 Euro sehr niedrig.

Bei einem ETF-Sparplan ist ein Auszahlungsplan bereits ab 1 % pro 100 Euro möglich. Die Allianz verlangt für ihren Riester-Tarif 1,75 %. Zulagen vom Staat reduziert die Allianz mit Gebühren um fast 10 %.

Bilde Dir selbst eine Meinung

Ängstliche Menschen sind die besten Kunden der Versicherer, zumindest meinen Erfahrungen entsprechend. Wenn Du also eine Aversion gegen volatile Kurse oder die Finanzmärkte im Ganzen hast, bist Du mit einer Riester-Rente der Allianz womöglich gut bedient.

Denke jedoch daran, dass die Riester-Rente der Allianz nur ein Baustein Deiner Altersvorsorge sein kann. Staatliche Zulagen und steuerliche Vorteile sind limitiert und setzen natürliche Grenzen. Gleichzeitig wächst die Rentenlücke kontinuierlich und zwingt zu effektivem Handeln. Und das funktioniert nun einmal in Eigenregie besser.

Mit einem ETF-Sparplan hast Du alles in der Hand, was zum Vermögensaufbau für das Alter notwendig ist. Wähle den richtigen ETF, die ideale Sparrate, einen kostenfreien Broker und schon kann es losgehen. Gegenüber der Riester-Rente des Anbieters Allianz kommst Du in den Genuss folgender Vorteile:

- Keine Abschlussprovision.

- Hohe Rendite (langfristig überprüfbar).

- Niedrige Gesamtkosten, keine Verwaltungsgebühren.

- Keine Stornokosten, keine Verluste durch Rückkaufswerte.

- Einfacher Verkauf der ETF Anteile am Ende der selbst gesetzten Laufzeit.

- Praktischer Auszahlungsplan, bei welchem das investierte Kapital bis zum letzten Tag Rendite erzielt.

- Sparraten können der Lebenssituation angepasst werden.

Vergleiche unverzichtbar

Wer sich für die Riester-Rente interessiert, muss die Angebote der Allianz für sich und mit denen der Mitbewerber vergleichen. Steuerliche Vorteile müssen mit der eigenen Lebenssituation verglichen werden, mögliche Zulagen erfordern eine identische Bewertung. Die finale Frage wird dann sein:

- Sind die angeführten Vorteile es wert, vorhandene Nachteile in Kauf zu nehmen?

Nachteilig sind unter anderem:

- Abschlussprovision.

- Hohe Kosten.

- Vorzeitiger Ausstieg in der Regel verlustreich.

Wie triffst Du eine für Dich vorteilhafte Entscheidung?

Meinen Erfahrungen entsprechend muss jedes in Betracht gezogene Produkt für die Altersvorsorge vollständig verstanden werden.

Aufgrund der unvollständigen Informationen zur Riester-Rente ist eine unabhängige Beratung überaus vorteilhaft. Ich würde an Deiner Stelle keine Informationen von einem Versicherungs-Vertrieb anfordern, sondern für eine Konsultation von unabhängiger Seite bezahlen.

Wenn Du Dir eine Meinung über die Riester-Rente gebildet hast, beschäftigst Du Dich ähnlich intensiv mit ETFs auf globale Aktienindizes und schaust Dir den MSCI World Index genau an. Auf meinem Blog findest Du zahlreiche Beiträge mit belastbaren Zahlen und Fakten dazu.

Sobald Du beide Optionen bis ins Detail kennst, sollte die Entscheidung für eine zu Dir passende Möglichkeit fallen. Denke dabei an die stets größer werdende Rentenlücke, welche nur mit geeigneten Mitteln geschlossen werden kann. Und sei Dir bewusst, dass die Versicherer die Regeln von heute jederzeit an die Konditionen von morgen anpassen können. Das hatten wir schon und es bedeutet im Klartext: Bei Notwendigkeit sinkende Garantien.

Die Entscheidung liegt bei Dir.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Schreibe einen Kommentar