Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Der nachfolgende Beitrag ist der fondsgebundenen Rentenversicherung Forte3D Honorar des Anbieters ARAG gewidmet. Das im Jahr 1935 gegründete Unternehmen war zunächst als Rechtsschutzversicherung aktiv, erst 1960 wurden andere Sparten der Versicherungsbranche erschlossen. Bis zur Jahrtausendwende war die ARAG in der Lebensversicherungssparte sehr erfolgreich. Die anhaltende Niedrigzinspolitik der EZB brachte das Unternehmen im Segment Lebensversicherung in ernsthafte Bedrängnis. 2017 verkaufte der Versicherer die gesamte Sparte an den Mitbewerber Frankfurter Leben.

In diesem Artikel erfährst Du, wie die fondsgebundene Rentenversicherung Forte3D Honorar von der ARAG dargestellt wird und welche Erfahrungen ich dadurch machen konnte. Zudem wird erklärt, um was es sich dabei genau handelt, wie hoch die Kosten sind und welche Auswirkungen der Begriff „Honorar“ in der Produktbezeichnung hat. Viel Spaß mit meinem Test dieser Versichungspolice!

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Was ist eine fondsgebundene Rentenversicherung?

Meinen Erfahrungen entsprechend wissen nur wenige Leute etwas mit dem Begriff, fondsgebundene Rentenversicherung anzufangen. Wer sich damit auseinandersetzt, wird vom Wort „fondsgebunden“ abgeschreckt. Die Ursache: Viele Verbraucher setzten Fonds mit Aktien gleich und vermuten hinter der Produktbezeichnung fondsgebundene Rentenversicherung Risiken, die sie nicht eingehen wollen.

Richtig ist meiner Meinung nach, dass mit hohen Fondquoten und langem Anlagehorizont Renditen erzielbar sind, die deutlich über der Inflation liegen. Aus meiner Sicht ist die fondsgebundene Rentenversicherung eine flexible Art der privaten Altersvorsorge. Sie eignet sich vor allem für Sparer, die noch mindestens 20 Jahre vom Renteneintrittsalter entfernt sind.

Nachteilig wirken sich bei fondsgebundenen Rentenversicherungen die sehr hohen Kosten aus. Indes gibt es bei zunehmend vielen Versicherern so bezeichnete Honorartarife.

Fondsgebundene Rentenversicherung: Für wen geeignet?

Im Idealfall wird die Versicherung etwa 30 Jahre vor Rentenbeginn mit möglichst hohem Aktienanteil abgeschlossen. Aktien bringen auf lange Sicht die besten Erträge, allerdings verlaufen die Kurse mitunter sehr volatil. Zum Ende der Laufzeit kann der Aktienanteil schrittweise abgebaut werden.

Sinnvoll ist zudem die Absicherung von existenzbedrohenden Risiken mit Berufsunfähigkeitsversicherung und Privat-Haftpflichtversicherung.

Die Rentenversicherung Forte3D Honorar aus Sicht der ARAG

Der Versicherer bietet mit der Forte3D Honorar eine maßgeschneiderte Altersvorsorge nach dem Netto-Prinzip an. Das bedeutet:

- Beim Abschluss wird keine Provision in Rechnung gestellt.

- Die fixen Verwaltungskosten sind im Vergleich zum klassischen Vertrag deutlich reduziert.

- Aus Sicht des Anbieters sind die Kosten transparent dargestellt und schlank strukturiert.

- Als Kunde hast Du ein Anrecht auf alle Kick-back-Zahlungen.

- Flexible Fondspolice mit modernem Konzept

- ARAG stellt Dir eine Vielzahl bekannter Fonds von namhaften Anbietern in Option.

- Bis zu 12 Mal pro Jahr kannst Du in Deinem Portfolio befindliche Fonds gebührenfrei austauschen.

- Ablaufmanagement ohne Kosten.

- Mit der Anlagestrategie ARAG Aktiv Portfolio kannst Du Marktchancen clever nutzen.

- Die fondsgebundene Rentenversicherung Forte3D Honorar ist hinsichtlich Beitragserhalt und Beitragspause flexibel gestaltbar.

- Während der Laufzeit sind Entnahmen aus den Fonds ebenso möglich wie Zuzahlungen.

- Anlagekonzept, Auszahlung und Rentenbeginn kannst Du flexibel festlegen.

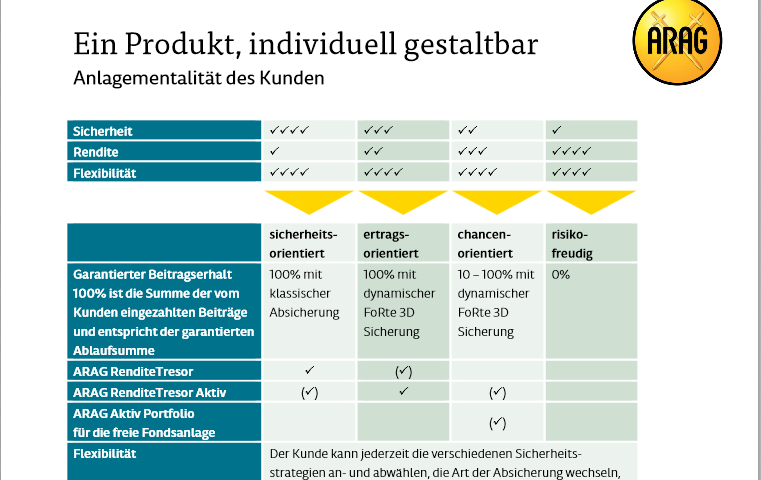

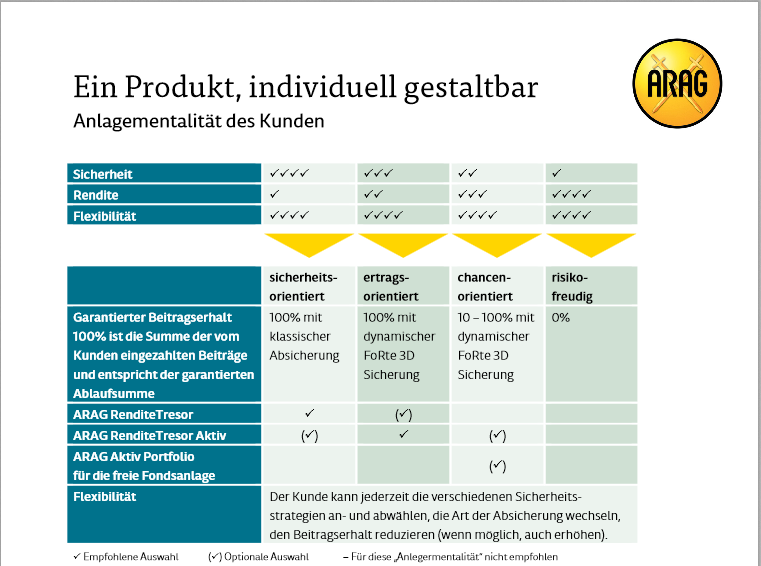

Auch in turbulenten Zeiten sicher

Du kannst bei der fondsgebundenen Rentenversicherung Forte3D Honorar von ARAG unter mehreren Sicherheitsoptionen wählen, die im Ernstfall schlimmeres verhindern.

Wähle die zu Deiner Anlagementalität passende Strategie und bleibe dabei.

Entscheide Dich für einen Beitragserhalt im Erlebensfall von bis zu 100 %.

Sichere Deine freie Fondsanlage entweder mit ARAG Rendite Tresor oder ARAG Rendite Tresor aktiv ab.

Der Versicherer ARAG gewährleistet einen garantierten Rentenfaktor auf das gesamte Rentenkapital.

Auf dem Bild unten sind alle Sicherheits-Strategien übersichtlich angeordnet. Wichtig ist, dass einmal getroffene Entscheidungen jederzeit revidiert werden können. Du kannst also nach Belieben den Beitragserhalt reduzieren oder die Art der Absicherung wechseln.

Kosten im Vergleich

Wie viel Du mit der fondsgebundenen Rentenversicherung Forte3D Honorar von ARAG gegenüber einem gleichwertigen Provisionstarif sparen kannst, wird durch nachfolgenden Vergleich deutlich. Die Werte des klassischen Tarifs sind in Klammern gesetzt:

- Abschlussprovision 0 Euro (2.633 Euro).

- Fixe Verwaltungskosten per anno 60 Euro (207 Euro).

- Variable Verwaltungskosten pro Jahr 0,30 % (0,48 %).

- Gebühren pro Zuzahlung 2 % (5 %).

- Kosten pro Rentenauszahlung 1,50 % (1,50 %).

- Kapitalauszahlung bei einer Wertentwicklung von 6 % pro Jahr 216.375 Euro (180.206 Euro).

Die Zahlen beziehen sich auf einen Mustervertrag der ARAG zur fondsgebundenen Rentenversicherung Forte3D Honorar mit diesen Konditionen:

- Laufzeit 35 Jahre.

- Monatliche Einzahlung 150 Euro.

- Vereinbarte Rentengarantiezeit 10 Jahre.

Kostenvergleich für Monatsbeiträge von mehr als 200 Euro

Ab einem Monatsbeitrag von 200 Euro bietet die ARAG für die Forte3D Honorar einen Flatrate-Tarif an. Nachfolgend der Vergleich mit einem gleichwertigen Provisionstarif und Werten in Klammern:

- Abschlussprovision 0 Euro (4.265 Euro).

- Fixe Verwaltungskosten pro Jahr 78 Euro (385 Euro).

- Variable Verwaltungskosten per anno 0,30 % (0,46 %).

- Gebühren für Zuzahlungen 0 Euro (5 %).

- Kosten pro Rentenzahlung 1,50 % (1,50 %).

- Kapitalauszahlung bei einer jährlichen Wertentwicklung von 6 % gut 246.000 Euro (208.000 Euro).

Auch als Honorartarif kein Schnäppchen

Für die fondsgebundene Rentenversicherung Forte3D Honorar wird eine Effektivkostenquote von 1,92 % ausgewiesen. Vergleichbare klassische Tarife sind mit Effektivkosten von 3 % und mehr behaftet.

Meinen Erfahrungen entsprechend kommt es bei der langfristigen Geldanlage auf erstklassige Wertentwicklung ebenso an wie auf möglichst niedrige Verwaltungskosten. Ich vermutete, dass der Anbieter ARAG zum einen teure Fonds verwendet und zum anderen zu viel Aufwand beim Management betreibt. Daher war der nächste Schritt beim Test einer Untersuchung der Anlagevehikel gewidmet.

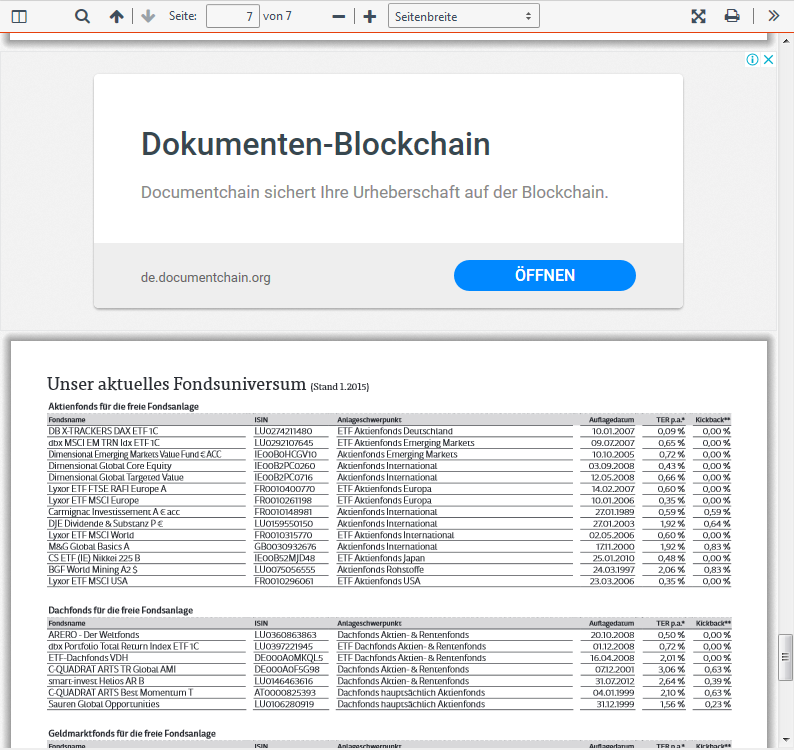

Welche Fonds stellt die ARAG in Option?

Einer unabhängigen Webseite entsprechend bietet der Versicherer ARAG aktuell für die freie Fondsauswahl zum Tarif Forte3D Honorar 121 aktiv

Ich habe schon aus Zeitgründen nicht jeden Fonds seitens Entwicklung und Kosten in Augenschein genommen. Nachfolgend die Daten von einigen bekannten Fonds, die vom Versicherer oft eingesetzt werden.

Arero Weltfonds ISIN LU0360863863

Der Fonds wurde von DWS Investment im Oktober 2008 in Luxemburg aufgelegt. Er ist thesaurierend konzipiert, als Mischfonds aufgelegt, hat ein Fondsvolumen von 985 Millionen Euro und kostet jährlich 0,45 % Management-Gebühren.

Wertentwicklung

In den letzten 10 Jahren plus 61 %.

In den letzten 3 Jahren plus 11,5 %

Carmignac Investissement ISIN FR0010148981

Der Aktienfonds wurde bereits 1989 in Frankreich aufgelegt. Er konnte bislang 3,4 Milliarden Euro einsammeln. Die laufenden Kosten betragen 2,12 % per anno.

Wertentwicklung

Zwischen 2010 und 2020 per anno 6,03 %.

In den letzten 5 Jahren 3,78 % pro Jahr.

DWS Vermögensbildungsfonds ISIN DE0008476524

Der Aktienfonds wurde im Jahr 1970 in der BRD aufgelegt, sein Fondsvolumen wird mit 8,57 Milliarden Euro beziffert. Die Gesamtkostenquote wird mit 1,45 % pro Jahr angegeben.

Wertentwicklung

Zwischen 2010 und 2020 plus 138 %.

In den letzten 3 Jahren plus 30 %

Xtrackers MSCI Emerging Markets Swap UCITS ETF 1C ISIN LU0292107645

Der ETF wurde im Juni 2007 in Luxemburg aufgelegt. Er bildet seinen Referenzindex synthetisch nach und reinvestiert Erträge. Das Fondsvolumen beträgt 945 Millionen Euro, die Gesamtkostenquote liegt bei 0,49 % per anno.

Wertentwicklung seit 2016

2016 plus 13,91 %.

2017 plus 20,47 %.

2018 minus 11,45 %.

2019 plus 20,57 %.

Laufendes Jahr bislang minus 7,42 %.

Flossbach von Storch Multiple Opportunities ISIN LU0323578657

Der Mischfonds wurde im September 2007 in Luxemburg aufgelegt und hat aktuell ein Fondsvolumen von knapp 19 Milliarden Euro. Die Kosten sind wie folgt angegeben: TER 1,64 % per anno, Ausgabeaufschlag 5 %.

Wertentwicklung

Innerhalb der letzten 10 Jahre plus 136 %.

In den letzten 3 Jahren plus 23 %.

Die oben beschriebenen Fonds wurden von mir für den Test willkürlich ausgewählt und repräsentieren die 140 verfügbaren Anlagevehikel. Meiner Meinung nach sind die Kosten für langfristige Investitionen vergleichsweise hoch. Bei der privaten Altersvorsorge sollte so gut wie jeder Euro möglichst vom ersten Tag an optimale Rendite erwirtschaften.

Im Idealfall würde die ARAG Versicherung für die fondsgebundene Rentenversicherung Forte3D Honorar nur kostengünstige Indexfonds zur Verfügung stellen. Damit könnten bessere Erträge bei geringeren Kosten erzielt werden. Doch dann gäbe es die Forte3D nicht als Provisionstarif und womöglich wäre das komplette Konzept nicht vorhanden. Irgendwie müssen die Versicherer ja auf ihre Kosten kommen.

An dieser Stelle sei erwähnt, dass es sich bei der fondsgebundenen Rentenversicherung Forte3D Honorar des Anbieters ARAG um einen vergleichsweise günstigen Tarif handelt. Er könnte noch attraktiver sein, wenn es die aufwendigen Garantie-Modelle nicht gäbe.

Mir erschließt sich einfach nicht, warum bei einem Versicherungsvertrag mit 30 Jahren Laufzeit und mehr Beiträge garantiert werden müssen. Zum Tragen kommt diese Garantie nur in der Endphase und dann sieht die Entwicklung wie hier im Beispiel aus:

Monatliche Einzahlung 150 Euro, Laufzeit 35 Jahre, Wertentwicklung durchschnittlich 6 % pro Jahr.

Die gesamten Einzahlungen (Beiträge) belaufen sich auf 63.000 Euro.

Rendite und Zinsen machen 152.000 Euro aus.

Das Endkapital erreicht 215.000 Euro.

Die Beiträge wären bereits nach 19 Jahren in vollem Umfang garantiert, weil sich so gut wie jede Geldanlage in einem Aufwärtskanal entwickelt. Am Ende der Laufzeit könnte im schlimmsten Fall eine Turbulenz die Kurse um 40 % fallen lassen, ohne das Garantieversprechen zu gefährden.

Meinen Erfahrungen entsprechend wäre es sinnvoller, den Versicherten die Funktionsweise der Märkte zu erklären und darauf hinzuweisen, dass nach jeder Talfahrt ein neuer Aufschwung erfolgt. Natürlich entspricht dies nicht dem Konzept der Assekuranz. Die fondsgebundene Rentenversicherung muss einerseits die Verwaltung finanzieren und andererseits für Kunden vergleichsweise attraktive Rendite erwirtschaften.

Eine Alternative zur fondsgebundenen Rentenversicherung ARAG Forte3D Honorar

Angenommen, Du willst Deine Rentenlücke in Eigenregie schließen, bist mit der Funktionsweise der Börse vertraut und hast keine Angst vor temporären Kursverlusten. Du kannst zudem monatlich 150 Euro entbehren und möchtest damit einen ETF-Sparplan einrichten.

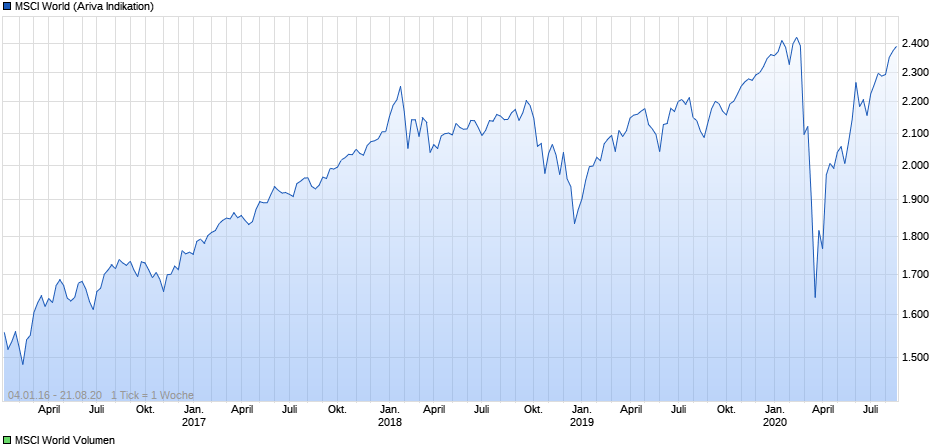

Sinnvoll ist in diesem Kontext ein globaler Aktienindex wie beispielsweise der MSCI World. Er beinhaltet die Aktien von mehr als 1.650 mittleren und großen Gesellschaften aus 23 Industrieländern. Der Index ist seit etwa 40 Jahren am Markt etabliert und kann in seiner Entwicklung transparent zurückverfolgt werden.

In der BRD sind derzeit 17 ETFs auf den Weltindex verfügbar, die Gesamtkostenquoten liegen bei jährlich 0,12 bis 0,50 %. Die meisten MSCI World ETFs sind sparplanfähig.

Zum Einrichten eines Sparplans benötigst Du ein Depot, idealerweise bei einem Onlinebroker. Der Brokerage Anbieter stellt das Depot bedingungslos kostenfrei zur Verfügung und führt die ETF-Sparraten dauerhaft ohne Gebühren aus.

Von jeder Sparrate werden ausschließlich ETF-Anteile erworben, anderweitige Kosten fallen nicht an. Du kannst die Sparrate nach Belieben erhöhen oder bei Bedarf temporär aussetzen. Gehen wir davon aus, dass Du 35 Jahre lang jeden Monat 150 Euro einbezahlt hast und die Durchschnittsrendite des MSCI World bei 8 % per anno geblieben ist.

Deine Einzahlungen belaufen sich insgesamt auf 63.000 Euro.

Rendite und Zinsen betragen 283.000 Euro.

Die Gesamtsumme erreicht nach 35 Jahren 346.000 Euro.

Zum Vergleich: Das Endkapital der fondsgebundenen Rentenversicherung wurde oben mit 215.000 Euro beziffert, 130.000 Euro mehr sind mit dem ETF-Sparplan erreichbar. Bei beiden Werten gehe ich vom Fortbestand des bisherigen Wirtschaftssystems und Entwicklungen im Aufwärtskanal aus.

Beim MSCI World Index ist der übergeordnete Aufwärtstrend sehr schön auf dem Langzeitchart zu betrachten. Zudem wird deutlich, dass der Index große und kleine Krisen vergleichsweise schnell übersteht.

Ein weiterer Vorteil des ETF-Sparplans ist die unbegrenzte Laufzeit. Wenn bei der fondsgebundenen Rentenversicherung das Laufzeitende inmitten einer großen Krise fällt, musst Du mit deutlich weniger als angenommen vorliebnehmen. Beim ETF-Sparplan kannst Du gelassen auf Erholung der Kurse warten.

Zudem kannst Du einen Auszahlungsplan wählen, der Dir die monatliche Rente und weitere Gewinne aus der Geldanlage gewährleistet.

Was ist die bessere Lösung?

Noch einmal: Die fondsgebundene Rentenversicherung Forte3D Honorar von ARAG ist ein sehr guter Tarif. Das Unternehmen selbst gilt als seriös und beständig. Am Konzept gibt es nichts auszusetzen. Nachteilig sind lediglich die hohen Kosten, welche den gesamten Verwaltungsapparat des Versicherers finanzieren.

Ich kann nach dem Test zu keiner Bewertung kommen, die jedem Anspruch gerecht wird. Meinen Erfahrungen entsprechend ist die Geldanlage in Eigenregie (z.B. in ETFs) wesentlich kostengünstiger. Bei genauer Betrachtung ist Dein Risiko nicht größer als bei der fondsgebundenen Rentenversicherung Forte3D von ARAG.

Du kannst in einem größeren Beben zeitweise 40 % Deines Kapitals verlieren. Dank der Flexibilität des ETF-Sparplans hast Du jedoch keinen Zeitdruck. Warte einfach die immer folgende Erholung der Kurse ab und wähle einen Auszahlungsplan, der das Erwirtschaften von Rendite über den Rentenbezug hinaus ermöglicht.

Es liegt nun an Dir, eine Entscheidung zwischen der fondsgebundenen Rentenversicherung Forte3D Honorar und einem ETF-Sparplan zu fällen. Den Honorartarif gibt es übrigens nur bei Beratern mit entsprechender Genehmigung. Ein Honorarberater will natürlich zunächst herausfinden, ob die Versicherung zu Deiner Lebenssituation passt. Dazu wird eine Konsultation erforderlich, die mit etwa 150 Euro pro Stunde zu bezahlen ist.

Nichts machen ist die denkbar schlechteste Lösung, denn die Rentenlücke wird kontinuierlich größer.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Schreibe einen Kommentar