Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Immer mehr Versicherer ermöglichen ihren Kunden den Aufbau einer Zusatzrente. Der Ansatz ist zwar begrüßenswert, führt aber angesichts hoher Rentenlücken nicht zum Ziel. Zudem mangelt es den meisten Konzepten an ausgewogenem Kosten-Ertrags-Verhältnis. Kunden geben von ihrer erzielten Rendite bis zu 50 % an die Versicherer für Kosten ab. Sicherheit hat eben ihren Preis.

Der nachfolgende Beitrag ist meinen Erfahrungen mit der Relax Rente des Versicherers AXA gewidmet. Ich habe mich zu diesem Test entschlossen, obwohl es sich bei der AXA um einen Versicherer mit vergleichsweise schlechter Bewertung handelt. Meine Recherchen sollen Dir eine fundierte Meinung für oder gegen das Produkt ermöglichen.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Die Relax Rente aus der Sicht des Anbieters AXA

Auf der Webseite der AXA wird die Relax Rente als ultimative Lösung für langfristig orientierte Sparer oder Anleger dargestellt. Laut Eigendarstellung ist die Relax Rente ein flexibles Produkt, welches jederzeit an die aktuellen Bedürfnisse angepasst werden kann.

Du kannst vergleichsweise sicher investieren, Deine Kapitalanlage vom AXA Management betreuen lassen oder Rendite-Chancen in Eigenregie wahrnehmen. Der Anbieter hat die passende Lösung für jede Anlagevariante und ermöglicht Dir den jederzeitigen Wechsel in eine andere Strategie.

Unabhängig von Deinen Entscheidungen genießt Du immer optimale Sicherheit. Die Relax Rente von AXA ist mit Garantie behaftet, welche am Ende der Vertragslaufzeit zumindest die Einzahlungen zur Verrentung sichert.

Mit der AXA Relax Rente lassen sich die verschiedensten Chancen nutzen.

Dein AXA Vertragsvermögen ist jedes Jahr an der Wertentwicklung eines Index beteiligt.

Zudem kannst Du von den Chancen einer freien profitieren. In Option stehen sowohl Investitionen in ganze Portfolios als auch Engagements in Einzelanlagen mit hervorragender Bewertung.

Wertzuwachs mit Indexbeteiligung

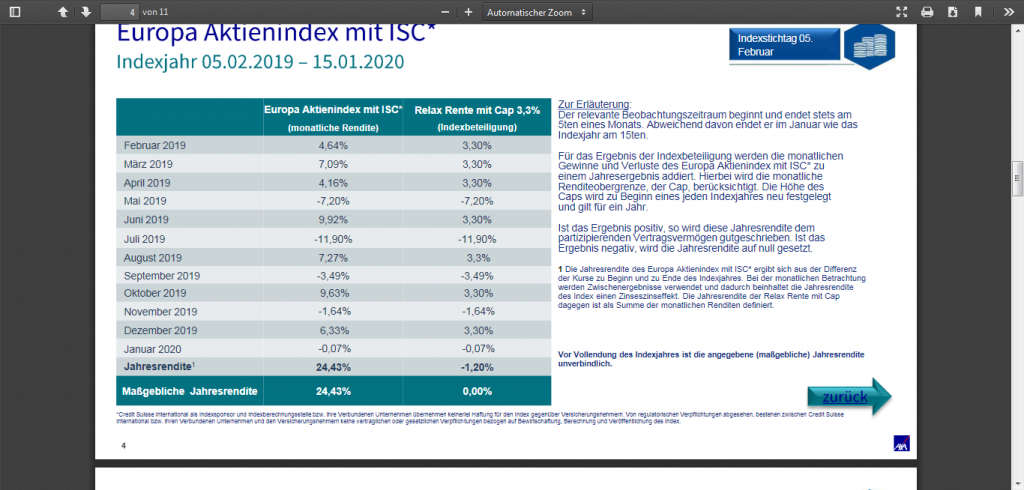

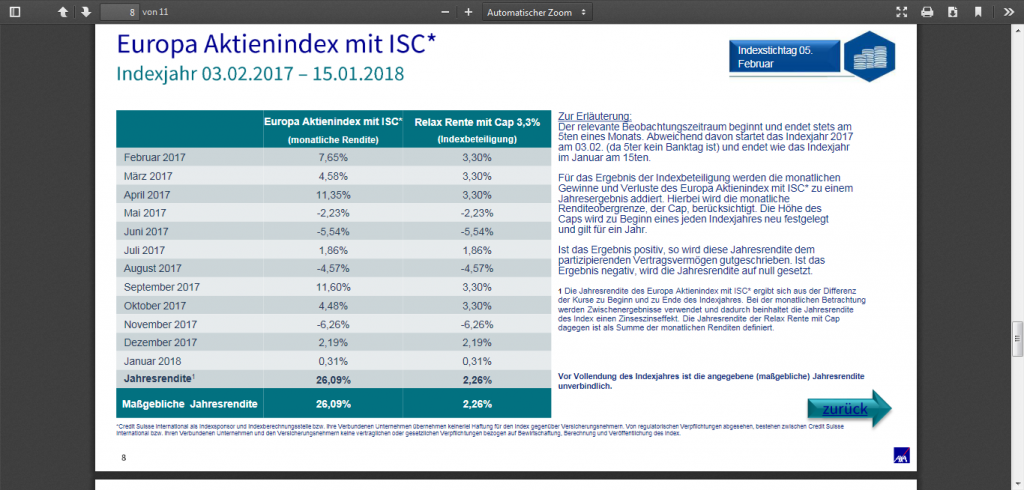

Der Versicherer AXA stellt für die Indexpartizipation den Europa-Aktienindex EAI mit Stabilitätskontrolle zur Verfügung. Der auf dem Euro Stoxx basierende Index vereinigt die stärksten Konzerne der Europäischen Union.

Dividenden werden zugunsten einer besseren Wertentwicklung reinvestiert.

Die Stabilitätskontrolle reduziert bei unruhigen Marktphasen die Aktienquote und erhöht sie in Phasen mit geringen Schwankungen.

AXA begründet den Einsatz der Stabilitätskontrolle mit Berechnungen aus der Vergangenheit. Dementsprechend sollen langfristig höhere Renditen zu erwirtschaften sein.

Wie funktioniert die Indexpartizipation für Versicherte mit Monatsbeiträgen?

Hierbei muss zunächst beachtet werden, dass der Versicherungsbeginn den Indexstichtag bestimmt.

Liegt der Versicherungsbeginn zwischen dem 1. Januar und 1. Juni, beginnt das erste Indexjahr am 5. August.

Das erste Indexjahr beginnt hingegen am 5. Februar, wenn der Versicherungsbeginn zwischen dem 1. Juli und 1. Dezember liegt.

Bis zum Beginn des ersten Indexjahres genießt Du die sichere Verzinsung der Lebensversicherung des Anbieters AXA.

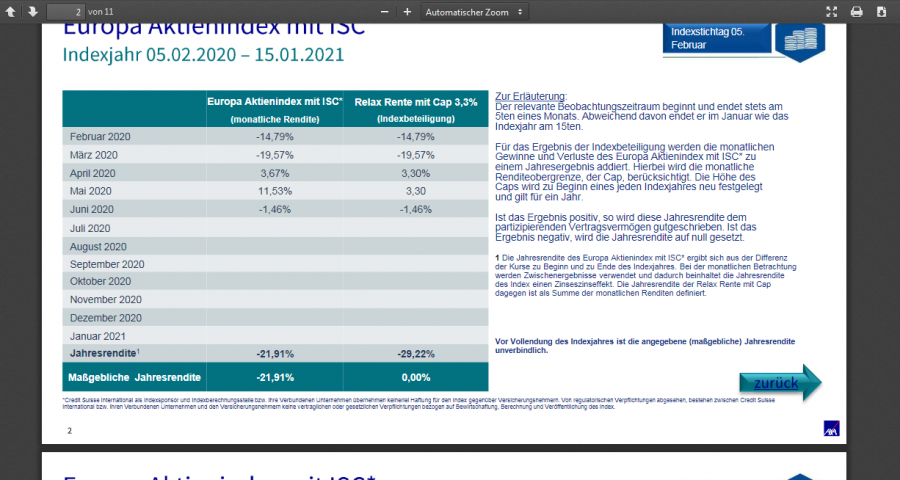

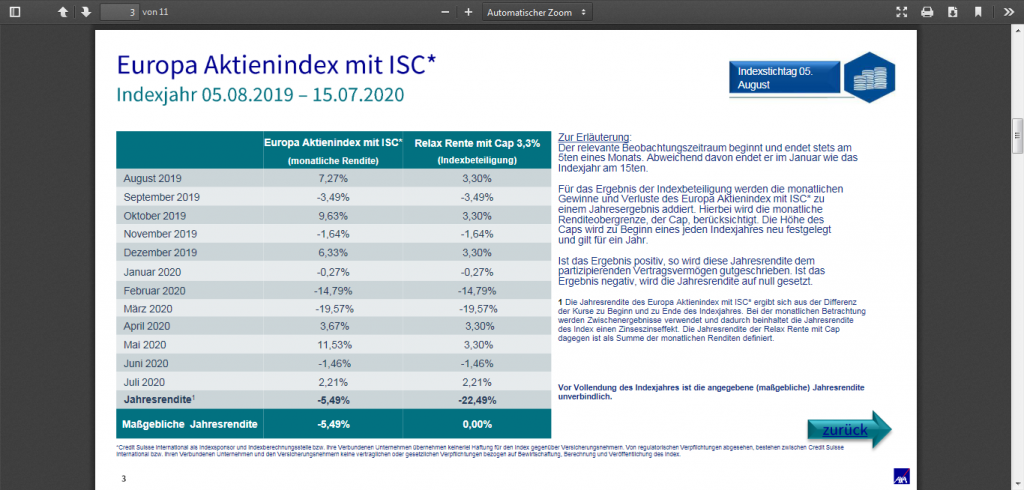

Der Versicherer fasst die monatlichen Verluste und Gewinne des Europäischen Aktienindex mit ISC in einem Jahresergebnis zusammen.

Gewinne werden hierbei mit der aktuell gültigen Begrenzung limitiert, Verluste bleiben, wie sie sind. Bleibt das Jahresergebnis dennoch positiv, wird die Rendite dem Vertragsvermögen gutgeschrieben.

Ein negatives Ergebnis hat zur Folge, dass der Versicherer die Jahresrendite auf null setzt, und das Vertragsvermögen erhält.

Sehr gute Erfahrungen machte ich bei meinem Test mit der transparenten Darstellung von relevanten Daten. Die nachfolgenden Bilder geben Dir einen Überblick über die historische Entwicklung des EAI mit ISC.

Auf ihrer Webseite stellt die AXA einen zweiten Index in Option. Es handelt sich dabei um einen globalen Multi-Asset-Index-Korb, welcher in die Anlageklassen Aktien, Anleihen und Rohstoffe investiert.

AXA passt die Investition regelmäßig in die Markttrends ein, die optimale Rendite und überschaubares Risiko in Aussicht stellen.

Breitere Diversifikation soll laut AXA für die besseren Rendite-Chancen verantwortlich sein.

Auch beim Global-Multi-Asset-Index werden Erträge zugunsten einer höheren Wertentwicklung reinvestiert.

Die Teilnahme an der Wertentwicklung des GMAI ist jedoch eine Option für Sparer, die per Einmalbetrag in die AXA Rente Relax investieren möchten.

Alternative AXA Investmentlösungen für die Altersvorsorge

Der Versicherer bietet über die AXA Relax Rente hinaus eine Vielzahl an Investmentgelegenheiten. Unter anderem steht ein gemischtes ETF Portfolio mit verschiedenen Assetklassen, mindestens 60 % Aktienanteil und aktivem Management bereit. Erstauflage Januar 2018, Gesamtkostenquote 0,35 % per anno, Durchschnittsrendite seit Auflage 7 % pro Jahr.

Das Anlagenuniversum der AXA ist erfreulich groß und bietet Chancen für jeden Anleger.

Kosten werden nicht kommuniziert

Auf der ansonsten vorbildlich transparenten Webseite des Versicherers wird zu den Kosten der AXA Relax Rente beharrlich geschwiegen. Stattdessen regt der Versicherer bei jeder passenden Gelegenheit zur Beratung an.

Wie auf dem Bild ersichtlich ist, kannst Du bei Fragen zum Vertrag den telefonischen Kundendienst kontaktieren. Über eine andere Telefonnummer ist das Anfordern eines Angebots möglich, zudem gibt es eine Suchfunktion für den AXA Ansprechpartner vor Ort.

Kompetente Beratung kann unter anderem dabei helfen, die individuell passende Vorsorge zu finden. Die AXA Relax Rente wird als private Rentenversicherung, als Riester Rente, Rürup Rente sowie als Relax bAV Rente angeboten.

Zu jeder Variante stellt AXA ins Detail gehende Informationen bereit. Angebot und Informationsdichte resultierten bei mir in angenehmen Test-Erfahrungen. Zum Produkt selbst möchte ich an dieser Stelle keinerlei Bewertung abgeben. Produktvielfalt, Beratungsmöglichkeiten und Informationen hinterließen bei mir eine durchgehend positive Meinung hinsichtlich der AXA Relax Rente.

Finde die passende Produktvariante

Die AXA Relax Rente steht in 4 Produktvarianten zur Verfügung, welche alle ein Ziel verfolgen. Du kannst Deine Entscheidung jederzeit ändern, wenn beispielsweise die Lebenssituation mehr Risiko erlaubt oder Vorsicht geboten ist.

Relax Rente Comfort Plus

Wenn du besonders unkompliziert fürs Alter vorsorgen möchtest, empfiehlt AXA die Relax Rente Comfort Plus. Die komplette Kapitalanlage wird von Experten des Hauses gemanagt, ein Engagement Deinerseits ist nicht notwendig. AXA reduziert automatisch das Risiko und sichert erzielte Gewinne, wenn sich Deine Relax Rente der Auszahlungsphase nähert.

Relax Rente Comfort

Mit dieser Relax Rente kannst Du über die gesamte Laufzeit hinweg die Chancen renditestarker Anlagevehikel wahrnehmen. Erst kurz vor der Auszahlungsphase reduziert die AXA das Risiko und sichert das Vertragsvermögen gegen Verluste.

Relax Rente Classic

Wenn Dir bei der Altersvorsorge Sicherheit wichtiger ist als Rendite, bist Du mit der Relax Rente Classic bestens bedient. Hierbei verzichtet der Versicherer auf die freie Investmentanlage. Deine Beiträge werden zu 100 % im Sicherungsvermögen der AXA angelegt.

Relax Rendite Chance

Bei überdurchschnittlicher Risikobereitschaft dürfte die Relax Rente Chance Deinen Vorstellungen entsprechen. Einen Teil Deiner Beiträge steckt die Versicherung in eine freie Investmentanlage. Ziel ist, durch Nutzung der Kapitalmarkt-Chancen eine höhere Ablaufleistung zu erreichen.

Die AXA Relax Rente mit Zahlen versehen

Da für mich Zahlen zu jedem Test gehören, weil sie zur Bewertung unverzichtbar sind, nutze ich nachfolgend einen Mustervertrag aus dem Jahr 2015. Der Vertrag basiert auf der Relax Rente Classic und hat eine Laufzeit von 35 Jahren. Es wird von 6 % Wertentwicklung pro Jahr ausgegangen, die Rentengarantiezeit ist mit 10 Jahren definiert. 150 Euro werden monatlich in den Vertrag einbezahlt.

Auf der Kostenseite stehen:

1.575 Euro Abschlussprovision. Sehr hoch, aber bei der Rentenversicherung mit Indexpartizipation nicht ungewöhnlich.

Durchschnittlich 260 Euro pro Jahr an fixen Verwaltungskosten. Der sehr hohe Wert ist der Tatsache geschuldet, dass die Provision höher als oben angegeben ist und über die Verwaltungskosten finanziert wird.

0,49 % variable Verwaltungskosten per anno.

1,60 % werden von jeder Rentenzahlung für die Kostendeckung einbehalten.

1,63 % Effektivkosten.

4,37 % Effektivrendite, sofern die Wertentwicklung bei 6 % pro Jahr liegt.

Zum besseren Verständnis:

Die Abschlusskosten sind offiziell mit 2,5 % gedeckelt. Beim Abschluss erhält der Vermittler jedoch 4 bis 5 % der Beitragssumme (im Mustervertrag 63.000 Euro).Die Differenz bezahlt der Versicherte über fixe Verwaltungskosten.

- Das Kapital in Höhe von 63.000 Euro wird von der AXA garantiert.

- Ebenso garantiert wird eine Rente in Höhe von 197,47 Euro.

- Wählst Du die Einmal-Auszahlung bei bestmöglicher Wertentwicklung, zahlt die AXA Dir 178,606 Euro aus.

- Die AXA stellt die Relax Rente derzeit nicht als provisionsfreien Honorartarif zur Verfügung.

Meine Meinung zur AXA Relax Rente

Meinen Erfahrungen entsprechend, versucht die Versicherungsbranche, mit attraktiven Produkten Neukunden zu gewinnen. Das Konzept der AXA ist vielversprechend, es wird aber durch hohe Kosten weniger attraktiv gemacht.

Viele Kosten sind dem vergleichsweise hohen Aufwand geschuldet, der aufgrund der fixen Laufzeit betrieben werden muss. Schließlich garantiert die AXA ihren Kunden zum Ende der Laufzeit die Beiträge respektive Rente.

Ein ungebundener Anleger, der mit einem ETF-Sparplan seine Rentenlücke schließen will, hat es da wesentlich einfacher. Sollte es kurz vor Renteneintritt wirklich zu einer signifikanten Kurstalfahrt kommen, wartet er einfach einige Wochen oder Monate ab. Meinen Erfahrungen entsprechend wird jede Talfahrt von einem Höhenflug gefolgt.

Bestes Beispiel dafür ist die jüngste C-Krise. ETFs auf den Weltindex von MSCI stürzten innerhalb von wenigen Tagen um 40 % ab. Es dauerte aber nur 2 Monate, bis sie ihre alten Notierungen wieder erreichten.

Die AXA hingegen muss zum Stichtag liefern und ihre Versprechen erfüllen. Meiner Meinung entsprechend betreiben alle Versicherer bei Produkten für die Altersvorsorge unverhältnismäßig hohen Aufwand. Ziel ist, Kunden die Produkte möglichst sicher erscheinen zu lassen. Sie sprechen damit eine Klientel an, der die Geldanlage in Eigenregie viel zu riskant ist. Charakteristisch ist, dass kein Kritiker jemals schlechte Erfahrungen mit der Börse gemacht hat, sondern seine Aversion auf die Aussagen Dritter aufbaut.

Unter anderem aus diesem Grund muss die AXA bei der Relax Rente mit leicht nachvollziehbarer Sicherheit überzeugen. Für Menschen mit überdurchschnittlich ausgeprägtem Sicherheitsbedürfnis ist die AXA Relax Rente vermutlich eine gute Wahl. Wer sich aber etwas im Bereich Kapitalanlage an der Börse auskennt, wird an der nachfolgenden Alternative, Gefallen finden.

So früh wie möglich anfangen

Es ist längst bekannt, dass auf die gesetzliche Rente in Zukunft immer weniger Verlass sein wird. Die Rente ist sicher, wird von der Politik in regelmäßigen Abständen bekannt gegeben. Mag sein, aber in welcher Höhe oder welchem Verhältnis zum letzten Bruttogehalt, wird nicht kommuniziert.

Studenten und Auszubildende sollten sich so früh wie möglich mit dem Begriff Eigeninitiative vertraut machen. Lernen in der Praxis ist in diesem Kontext das Einrichten eines ETF-Sparplans mit nur 25 Euro Monatsrate. Damit baut niemand eine ausreichende Privatrente auf. Aber er lernt mit geringem Risiko viel über die Funktionsweise der Märkte und die Chancen einer Geldanlage per ETF. Ich empfehle in diesem Zusammenhang große Aktienindizes mit globaler Ausrichtung, wie beispielsweise den MSCI World. Der Index deckt mit 1.650 Positionen etwa 80 % der investierbaren Börsenwerte in 23 Industrieländern ab. Durchschnittlich rentiert ein ETF auf den Weltindex mit 8 % pro Jahr.

Am Ergebnis wird sichtbar, dass sich ein MSCI World ETF-Sparplan lohnt:

- Einzahlungen innerhalb von 7 Jahren 2.100 Euro.

- Erhaltene Erträge und Zinszahlungen 703 Euro.

- Endergebnis nach 7 Jahren 2.803 Euro.

Ein ETF ist für die langfristige Geldanlage konzipiert und zeigt seine Stärke beispielsweise nach 30 Jahren Laufzeit:

- Einzahlungen innerhalb von 30 Jahren 9.000 Euro.

- Erwirtschaftete Rendite und erhaltene Zinsen 28.259 Euro.

- Verfügbares Endkapital nach 30 Jahren 37.259 Euro.

Als Berufseinsteiger könntest Du den Sparplan mit 25 Euro/Monat auflösen und die 2.800 Euro als Einmalanlage in einen neuen ETF-Sparplan investieren. Ich möchte Dir in diesem Test zeigen, wie einfach eine durchschnittliche Rentenlücke geschlossen werden kann. Zum Vergleich übernehme ich die wichtigen Daten aus dem Mustervertrag der AXA Relax Rente: 150 Euro monatliche Rate, 35 Jahre Laufzeit. Der MSCI World rentiert jedoch durchschnittlich mit 8 % per anno und nicht mit 6 % wie der EAI.

- Deine gesamten Einzahlungen 65.800 Euro.

- Erträge und Zinsen 323.902 Euro.

- Endkapital 389.702 Euro.

In das Endergebnis eingerechnet sind die jährlichen Gesamtkosten von etwa 0,15 %. Das Depot wird von immer mehr Onlinebrokern bedingungslos kostenfrei in Option gestellt. Ebenso führen zunehmend viele Broker die Sparraten gebührenfrei aus.

AXA Relax Rente versus MSCI World ETF-Sparplan

Bei den Kosten hat der ETF-Sparplan klar die Nase vorn: 0,15 % zu 1,63 %.

Im möglichen Auszahlungsergebnis schlägt der ETF-Sparplan die AXA Relax Rente deutlich: 389.707 Euro gegen 178.606 Euro.

Bei beiden Aktienindizes sind die Beiträge nach 5 bis 10 Jahren auch ohne Garantie „gesichert“. Ein Totalverlust käme dem Ende des gegenwärtigen Wirtschaftssystems gleich.

Die AXA Relax Rente gewährleistet mit hohen Kosten eine bescheidene Zusatzrente in Höhe von knapp 200 Euro pro Monat. Mit dem Endergebnis des ETF-Sparplans kann eine durchschnittliche Rentenlücke effektiv geschlossen werden.

Die meisten Broker bieten mittlerweile individuell gestaltbare Auszahlungspläne an. Pro Monat wird eine vereinbarte Summe ausgezahlt, während der Rest des Kapitals weiter Rendite erwirtschaftet.

- Die AXA verlangt für eine Rentenauszahlung 1,60 % der Summe.

- Bei Brokern ist die Auszahlung bereits für 1 % des Betrags zu haben.

Mit diesem Vergleich beende ich meinen Test der AXA Relax Rente. Ich hoffe, Du konntest mit meiner Hilfe eine eigene Meinung zum Produkt entwickeln und Dich für den richtigen Weg zur Altersvorsorge entscheiden.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Schreibe einen Kommentar