Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Immer mehr Versicherer bringen Rentenversicherungen mit Indexbeteiligung auf den Markt, weil sie steigende Nachfrage registrieren. Die enorme Auswahl ist jedoch eine Herausforderung für unerfahrene Interessenten, weil es oft an Transparenz mangelt und an Erfahrung fehlt. Mit meiner Serie private Rentenversicherungen im Test möchte ich Dir die Wahl des richtigen Produkts erleichtern.

Im nachfolgenden Beitrag geht es um meine Test-Erfahrungen mit der Privatrente Index des Versicherers Barmenia. Im Artikel sind alle relevanten Aspekte mit aktuellen Daten und Zahlen verknüpft, dazu meine objektiv dargestellte Meinung und im Bedarfsfall mit begründeter Kritik angereichert. Am Ende des Test-Berichts bist Du zu einer individuellen Bewertung des Angebots fähig. Dabei sollte es allerdings nicht bleiben, denn für das Alter vorzusorgen ist mittlerweile unverzichtbar.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wer steht hinter dem Namen Barmenia?

Barmenia ist der Name einer unabhängigen Versicherungsgruppe mit Sitz in Wuppertal Barmen. Ihre Wurzeln gehen bis in das Jahr 1904 zurück, seinerzeit wurde in Leipzig die Gewerbekrankenkasse ins Leben gerufen. Seit 1966 ist der Wuppertaler Stadtteil Barmen der Hauptsitz der Barmenia Versicherungsgruppe.

Die Versicherungsgruppe Barmenia deckt alle Sparten der Branche ab. Besonders umsatzstark sind jedoch die Bereiche Kranken- und Lebensversicherung. Etwa 3.800 Mitarbeiter sind für die Barmenia im Innen- und Außendienst aktiv. Außerdem vertreiben knapp 12.000 Makler die Produkte der Versicherungsgruppe.

Im Jahr 2019 konnte die Versicherung etwa 2,2 Milliarden Euro an Beiträgen einnehmen.

Wissenswertes zur Barmenia Privatrente Index

Warum solltest Du jetzt über eine private Rentenversicherung mit Indexbeteiligung nachdenken?

Die Antwort auf diese Frage lässt sich in einem Satz zusammenfassen: Weil auf die gesetzliche Rente immer weniger Verlass ist. Natürlich wird es auch in 30 Jahren noch eine gesetzliche Rente geben, allerdings weiß heutzutage niemand, in welcher Höhe.

Ungeachtet dessen ist ein frühzeitiges Engagement in der privaten Rentenversicherung mit Vorteilen verbunden.

Unabhängig von Deinen Lebenserwartungen erhältst Du eine lebenslange Rente.

In der Rentenbezugsphase erhöhst Du Dein Einkommen.

Der Rückhalt einer privaten Rentenversicherung ermöglicht Dir die vorgezogene Inanspruchnahme der gesetzlichen Rente. Etwaige Kürzungen werden von der Privatrente kompensiert.

Die Privatrente kann vor Beginn der Rentenbezugsphase ganz oder teilweise kapitalisiert werden.

Der Abschluss einer Privatrentenversicherung mit Indexbeteiligung ist mit steuerlichen Vorteilen verbunden.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Für welche Zielgruppe ist die Privatrente Index der Barmenia sinnvoll?

Die private Rentenversicherung Index spricht Leute an, denen einerseits der sichere Vermögenserhalt wichtig ist, und die andererseits gerne höhere Renditen mitnehmen. In der Praxis gehen attraktive Erträge stets mit mehr Risiken einher, doch hat die Barmenia einen Weg gefunden, in begrenztem Umfang diese Erwartungen zu erfüllen.

Wie funktioniert der Ansatz?

Die Sicherheit einer klassischen Rentenversicherung kombiniert die Barmenia Privatrente Index mit den Chancen auf lukrative Rendite. Du kannst Dich dementsprechend für eine sichere Verzinsung in Höhe von aktuell 2,32 % p. a. entscheiden oder die Indexpartizipation wählen.

Unabhängig davon wird Dir bereits bei Abschluss des Vertrags bedingungslos eine Mindestrente garantiert. Zudem bleibst Du jederzeit flexibel, kannst Kapital entnehmen, den Rentenbeginn vorziehen oder hinausschieben oder Zuzahlungen leisten.

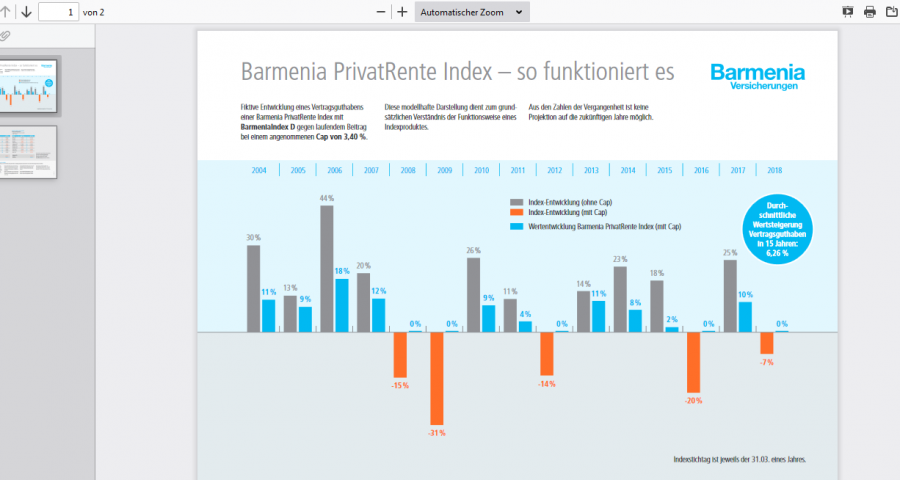

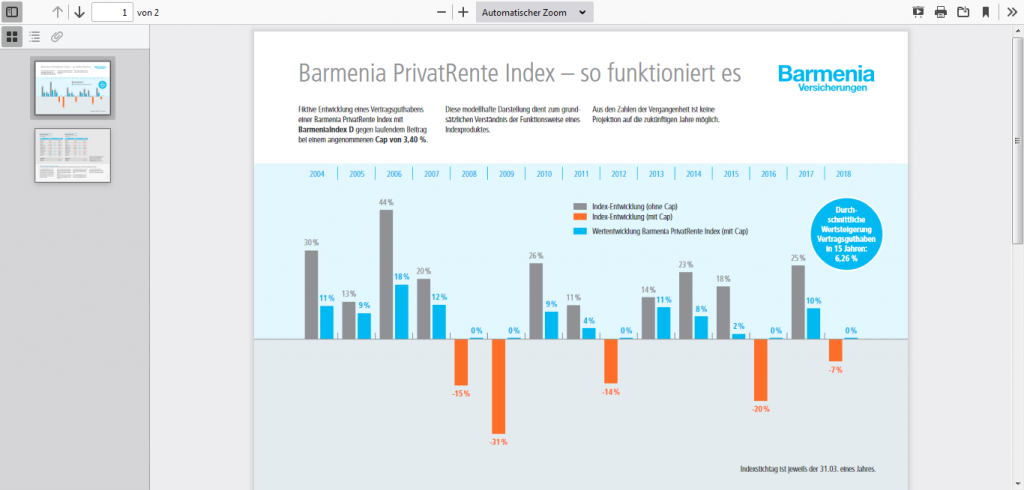

Die Funktionsweise der Barmenia Indexrente

Zunächst baust Du durch regelmäßige Beitragszahlungen ein Vertragsguthaben auf. Zu beachten gibt es hierbei, dass ungeachtet Deines Versicherungsbeginns das Indexjahr immer zum 1. April beginnt. Während der Zeit vom Versicherungsbeginn bis zum Start des ersten Indexjahrs schreibt Dir die Barmenia den sicheren Zinssatz gut.

Am 1. April kannst Du Dich entscheiden:

Für die sichere Verzinsung.

Für die Beteiligung am Index.

Oder für eine Kombination aus beidem.

Aus der gewählten Beteiligung erhältst Du am Ende des Indexjahres eine Ertragsgutschrift, welche im Vertragsguthaben gesichert wird.

Was Du über die Indexpartizipation wissen solltest

Wenn Du an irgendetwas partizipierst, bedeutet dies, dass Du daran beteiligt bist. In diesem Fall geht es um einen Index, also eine Indexbeteiligung. Genaugenommen kannst Du bei der Barmenia unter 2 Indizes wählen oder Dich an Beiden beteiligen.

- Barmenia Index BRD.

- Barmenia Index EU.

Hier muss ich etwas Kritik loswerden, denn es wäre für Anleger leichter, unter Indizes mit Originalbezeichnung zu wählen.

Der BRD-Index entspricht nicht nur dem DAX, sondern es handelt sich um den Deutschen Aktienindex.

Gleiches gilt für den EU-Index, bei ihm handelt es sich um den Euro Stoxx 50.

Wie wird in einen Index investiert?

Bei einer fondsgebundenen Rentenversicherung wird das Vertragsguthaben (Beiträge) in den zugrunde liegenden Index investiert. Nicht so bei einer Rentenversicherung mit Indexbeteiligung. Hier verbleibt das Vertragsguthaben im Sicherungsvermögen des Anbieters, in unserem Fall bei der Barmenia.

Der Versicherer verwendet die anfallenden Überschuss-Anteile zum Erwerb von gehebelten Produkten. Diese können unter anderem Zertifikate, Optionsscheine oder Forwards sein. Warum verwendet die Barmenia vergleichsweise riskante Hebelprodukte? Weil aus den relativ geringen Überschussbeteiligungen bei anderweitigem Einsatz keine attraktiven Gewinne entstehen, jedenfalls nicht in der kurzen Zeit.

Meinen Erfahrungen entsprechend können professionelle Marktteilnehmer sicherer mit diesen Hebelprodukten umgehen als private Akteure. Indes muss sich jeder dazu eine eigene Meinung bilden.

Weitere Besonderheiten

Die aus der Indexbeteiligung resultierende Rendite wird dem Vertragsguthaben gutgeschrieben. Zu beachten ist, dass positive Erträge das Guthaben vermehren, während Kursverluste unberücksichtigt bleiben.

Die Verlustabsicherung kann aber nur funktionieren, wenn die Gewinne nach oben begrenzt werden. Die Barmenia löst diese Herausforderungen mit einem CAP, welcher in diesem Jahr die Gewinne beim Index D auf etwas mehr als 3 % pro Monat begrenzt.

Beispiel für die Rendite-Begrenzung

Angenommen, das Vertragsguthaben eines Versicherten umfasst 10.000 Euro und der monatliche CAP schneidet Erträge bei 3,5 % ab. Dann ergibt sich entweder ein positives Ergebnis oder aber kein Ertrag.

Positiv ist das Ergebnis, wenn der Index um 20 % gestiegen ist und die Begrenzung davon 20 % übrig gelassen hat.

Weder Ertrag noch Verlust gibt es, wenn der Index im entsprechenden Jahr um 20 % gefallen ist.

Wissenswert: Der Index EU hat immer eine vom Index D abweichende Begrenzung.

Zwischen-Resümee

Du kannst mit der Privatrente Index von der Barmenia keine Verluste einfahren und hast die Chance auf vergleichsweise attraktive Rendite. Wenn Du der Meinung bist, dass der zum Vertrag gehörende Index im kommenden Jahr fallen wird, wählst Du einfach die sichere Verzinsung.

Bis hierhin könnte man eigentlich von einer positiven Bewertung sprechen, Genaueres wissen wir erst beim Begutachten der anfallenden Kosten. Wie meistens, machte mir die Barmenia die Ermittlung der Kosten schwer, weil sie die Basisinformationsblätter geschickt versteckt. Beide Blätter habe ich beim Test nach einigem Suchen gefunden. Es geht dabei um eine Einmalanlage von 10.000 Euro und um monatliche Beiträge.

Ertrag, Kosten und Co. beim Vertrag mit Einmalzahlung

Barmenia empfiehlt für die Privatrente Index eine Haltedauer von 20 Jahren, weil dann die Kosten pro Jahr optimal niedrig und die Erträge vergleichsweise hoch sind. Nachfolgend Angaben für einen Vertrag mit 10.000 Euro Einmalbetrag.

In einem Stressszenario erhältst Du nach Abzug der Kosten diese Endsumme respektive jährliche Durchschnittsrendite:

1 Jahr Anlagedauer 9.188 Euro gleich minus 8,13 %.

10 Jahre gleich 9.380 Euro gleich minus 0,64 %.

20 Jahre gleich 10.000 Euro gleich 0,00 %.

Pessimistisches Szenario:

1 Jahr gleich 9.195 Euro gleich 8,05 %.

10 Jahre gleich 9.749 Euro gleich minus 0,25 %.

20 Jahre gleich 10.463 Euro gleich plus 0,23 %.

Durchschnittliches Szenario:

1 Jahr gleich 9.229 Euro gleich minus 7,71 %.

10 Jahre gleich 11.145 Euro gleich plus 1,09 %.

20 Jahre gleich 13.905 Euro gleich plus 1,66 %.

Optimistisches Szenario:

1 Jahr gleich 9.277 Euro gleich minus 7,23 %.

10 Jahre gleich 13.484 Euro gleich plus 3,03 %.

20 Jahre gleich 20.859 Euro gleich plus 3,74 %.

Die Zahlen sind reine Schätzungen der Barmenia hinsichtlich der zukünftigen Wertentwicklung und kein Indikator. Ich will Dir damit zeigen, dass ein langer Anlagehorizont in jedem Fall vorteilhaft ist.

Wenn Du die Privatrente Index nach einem Jahr auszahlen lässt, entstehen 850 Euro Kosten, welche die Rendite um 8,54 % pro Jahr schmälern.

Wenn Du nach 10 Jahren einlöst, betragen die Kosten 1.093 Euro. Sie reduzieren die Rendite pro Jahr um 1,09 %.

Nach 20 Jahren sind die Kosten zwar auf 1.394 Euro angewachsen, sie verringern die jährliche Rendite jedoch nur um 0,66 %.

Wie sind die Kosten verteilt?

Von den 0,66 % entfallen 0,21 % auf Einstiegskosten respektive Vertriebskosten. Es handelt sich hierbei um einmalige Kosten.

Portfoliokosten schlagen mit 0,03 % zu Buche.

Pro Jahr zieht die Barmenia 0,42 % für die Anlageverwaltung ein.

Meinen Erfahrungen entsprechend sind 0,66 % Gesamtkosten vergleichsweise wenig für eine Rentenversicherung mit Indexbeteiligung. Abweichungen von dem hier genannten Wert können durch Deinem persönlichen Anlagebetrag sowie von Dir gewählte Optionen entstehen.

In den letzten 15 Jahren betrug die jährliche Wertsteigerung eines Vertragsguthabens bei der Privatrente Index 6,29 %.

Ertrag, Kosten und Co. beim Vertrag mit laufenden Beiträgen

Nachfolgende Angaben entsprechen einem Vertrag mit 1.000 Euro Jahresbeitrag.

In einem Stressszenario verbleiben von den gezahlten Beiträgen nach Kostenabzug:

1 Jahr gleich 750 Euro gleich minus 25 %.

10 Jahre gleich 8.956 Euro gleich minus 2,02 %.

20 Jahre gleich 20.000 Euro gleich minus 0,00 %

Pessimistisches Szenario

1 Jahr gleich 751 Euro gleich minus 24,87 %.

10 Jahre gleich 9.241 Euro gleich minus 1,44 %.

20 Jahre gleich 20.301 Euro gleich plus 0,14 %.

Mittleres Szenario

1 Jahr gleich 756 Euro gleich minus 24,40 %.

10 Jahre gleich 10.282 Euro gleich plus 0,50 %.

20 Jahre gleich 25.802 Euro gleich plus 2,37 %.

Optimistisches Szenario

1 Jahr gleich 765 Euro gleich minus 23,54 %.

10 Jahre gleich 12.584 Euro gleich plus 4,14 %

20 Jahre gleich 41.316 Euro gleich plus 6,49 %.

Im Vergleich ist die Privatrente Index mit laufenden Beiträgen vorteilhafter als mit Einmalbetrag, obgleich die Kosten mit 1,17 % bei 20 Jahren Laufzeit etwas höher ausfallen.

Diese Vorteile sind mit der Barmenia Privatrente Index verbunden

Du entscheidest jedes Jahr aufs Neue, ob Deine Überschussbeteiligung für die Beteiligung am Index oder für die sichere Verzinsung eingesetzt wird.

Jeder von Dir erzielte Zuwachs – ob aus sicherer Verzinsung oder aus der Indexbeteiligung – wird jährlich Deinem Vertrag gutgeschrieben und ist Dir damit sicher.

Du erhältst eine 100-prozentige Bruttobeitragsgarantie – bei Rentenbeginn bekommst Du mindestens die entrichteten Beiträge zurück.

Eine Mindestrente wird Dir bereits bei Vertragsabschluss garantiert. Diese kann sich bis zum Rentenbeginn noch zu Deinen Gunsten erhöhen.

Bei Rentenbeginn kannst Du unter verschiedenen Optionen wählen:

Lebenslange Rentenzahlung mit und ohne Pflegeoption.

Das angesparte Kapital wird auf einmal ausgezahlt.

Kapital und Rente in Kombination.

Liquiditäts-Reserve und Teilrente.

Beachtenswerter Unterschied

Bei Abschluss einer Rentenversicherung gegen laufende Beiträge beträgt der sichere Zins derzeit 2,32 %. Handelt es sich aber um einen Vertrag gegen einmaligen Beitrag oder um eine Zuzahlung in einen bestehenden Vertrag, gelten aktuell diese Werte.

0,82 % im ersten Indexjahr.

1,07 % im zweiten Indexjahr.

1,32 % im dritten Indexjahr.

1,57 % im vierten Indexjahr.

1,72 % im fuenften Indexjahr.

1,87 % im sechsten Indexjahr.

2,02 % im siebten Indexjahr.

2,17 % im achten Indexjahr.

2,32 % ab dem neunten Indexjahr.

Fazit

Meinen Test-Erfahrungen entsprechend kann die Privatrente Index eine lohnenswerte Versicherung sein, sofern ein langer Anlagehorizont gewählt wird – auch wenn ich auf dem Blog andere konkrete Empfehlungen ausspreche.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Ihre Erfahrungen habe ich gerne gelesen und bin jetzt auch ein ganzes

Stück aufgeklärter.Dafür meinen herzlichen Dank. Ich möchte mit einer

fondsgebundenen Rentenversicherung mit Einmalzahlungen mein Depot, dass aus ETFs und Gold besteht,vervollkommnen.Der von Ihnen genannte Berater

Ist schon so ausgebucht,dass mit einem Kontakt erst in den nächsten 10 Tagen

Zu rechnen ist. Habe ich Ihre Ratschläge fondsgebundenerRentenversicherungen übersehen? Oder haben Sie nur Indexrenten beurteilt ?Für einen Hinweis wäre

Ich dankbar.Mit freundlichen Grüßen Heinz-Dieter Dormeyer

Guten Tag zusammen,

leider muss ich nach immerhin 5 Jahren ein deutliches Minus meiner eingezahlten Beiträge verzeichnen. Es sind immerhin fast 30 % minus und hauptsächlich wegen der so hohen Kosten der Barmenia. Ich kann es nicht empfehlen, übliche ETF Pläne haben meist einen Kostenrahmen unter 1%.

Ich werde kündigen um nicht noch mehr Verwaltungskosten zu zahlen. Da gefällt mir der einfache ETF besser.