Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die Kapitalmärkte eignen sich hervorragend zum Aufbau von dringend benötigtem Vermögen für die private Altersvorsorge. Leider wissen die meisten Menschen aber nicht, wie sie in welche Assets, investieren sollen, zudem fürchten sie jederzeit mögliche Börsenturbulenzen. Die Assekuranz hat unter anderem aus diesem Grund Rentenversicherungen mit Index-Engagements etabliert, welche risikoarm attraktive Rendite in Aussicht stellen.

Im nachfolgenden Beitrag geht es um meine Test-Erfahrungen mit der Privatrente Invest des Versicherers Barmenia. Warum mache ich diese Tests? Weil die Versicherer ihre Angebote zwar professionell mit schönen Worten beschreiben, aber mit Fakten und Zahlen meist sehr sparsam umgehen. Verheimlicht werden vor allem Kosten, in Relation mit zu erwartenden Renditen gestellt. Meine Artikel enthalten alle relevanten Details und befähigen den Leser zur Bildung einer objektiven Meinung respektive Bewertung.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Barmenia – eine Versicherung mit Tradition

Den Namen Barmenia trägt eine unabhängige Versicherungsgruppe mit Sitz im Wuppertaler Stadtteil Barmen. Es handelt sich um einen Allsparten-Versicherer mit den Schwerpunkten Kranken-, Lebens- und Rentenversicherungen. Die Wurzeln des Unternehmens gehen bis ins Jahr 1904 zurück. Seinerzeit wurde in Leipzig die regional aktive Gewerbekrankenkasse gegründet. Bereits 1909 erfolgte die Ausweitung des Geschäftsbetriebs auf das gesamte Königreich Sachsen.

Nach dem Zweiten Weltkrieg verlegte die Versicherung ihren Sitz zunächst nach Hamburg und später nach Wuppertal. Es folgten Neugründungen für die Sparten Lebensversicherung und allgemeine Versicherung. Gegenwärtig deckt die Versicherungsgruppe alle wichtigen Geschäftsfelder der Assekuranz ab. 2019 erwirtschaftete das in der Rechtsform „Versicherungsverein auf Gegenseitigkeit“ geführte Unternehmen mit 3.700 Mitarbeitern einen Umsatz von 2,2 Milliarden Euro.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Die Barmenia Privatrente Invest im Test

Gemäß BRD Recht handelt es sich bei dem Versicherungsanlageprodukt Privatrente Invest der Barmenia um eine aufgeschobene Rentenversicherung. Der Versicherer stellt ein Fondsangebot für die Kapitalanlage in Option, aus welchem Du einen oder mehrere Investmentfonds auswählen kannst.

Dein Ziel sollte der möglichst langfristige Vermögensaufbau sein, meiner Meinung entsprechend ist eine Haltedauer von 20, 30 oder 40 Jahren sinnvoll und vorteilhaft. Du trägst zwar das Anlagerisiko, profitierst aber von den Kurssteigerungen der gewählten Fonds. Entsprechend Deines Risikoverständnisses investierst Du in Aktien-, Anleihen oder Geldmarktfonds und kommst eventuell in den Genuss einer Überschussbeteiligung, welche direkt in die Kapitalanlage einfließt.

Ab dem Eintritt in die Rentenphase übernimmt der Versicherer Barmenia die Kapitalanlage. Unternehmenseigene Investitionen zielen im Wesentlichen auf festverzinsliche Wertpapiere, Hypotheken, Darlehen sowie Aktien ab.

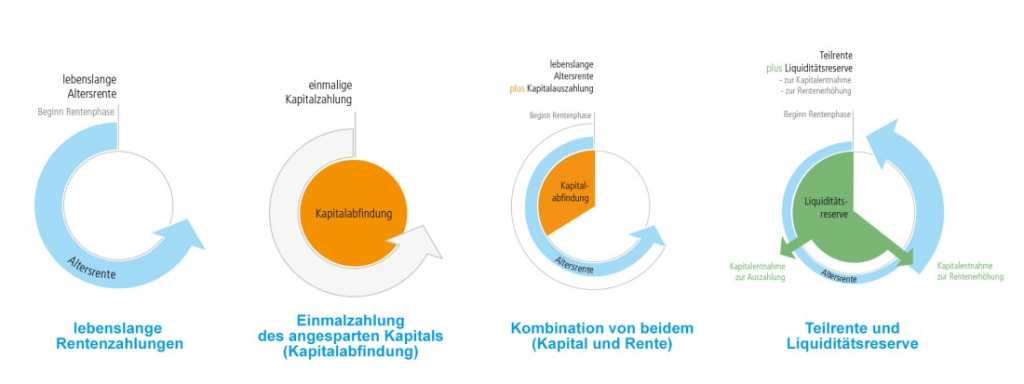

Meinen Erfahrungen entsprechend eignet sich die Privatrente Invest für Leute, die über längere Zeit Vermögen für ihre Altersvorsorge aufbauen wollen. Sie können sich zum Rentenbeginn für eine Kapitalauszahlung, eine lebenslange Rente oder eine Kombination aus beidem entscheiden.

Du musst Dir darüber im Klaren sein, dass es über die gesamte Laufzeit zu teilweise erheblichen Kursschwankungen kommen kann. Diese müssen ebenso in Kauf genommen werden wie daraus resultierende temporäre Verluste. Ein Anhaltspunkt für das mit dem Fonds verbundene Risiko ist die Barmenia Risikokennziffer auf einer Skala zwischen 1 und 7.

Ohne entsprechende Vorkenntnisse oder Handels-Erfahrungen kann die Auswahl des oder der geeigneten Fonds sehr schwierig sein. In diesem Kontext ist es sinnvoll, zu wissen, dass die Barmenia keine Anlageberatung zur Verfügung stellt. Du bekommst zwar umfangreiche Informationen, aber die Auswahl obliegt Dir allein.

Ich würde mich als Laie auf die beiden Barmenia-Fonds konzentrieren und zwischen den Varianten Balanced sowie Dynamic wählen.

Während Ersterer in eine ausgewogene Mischung aus Anleihen- und Aktienfonds investiert, legt letzterer vorzugsweise in Aktienfonds mit volatiler Kursentwicklung an.

Das Vermögensportfolio Balanced hat stetig steigenden Gesamtertrag bei ausgewogenem Risiko zum Ziel. Die Variante Dynamic strebt mit chancenorientiertem Risiko einen höheren Gesamtertrag an.

An beiden Optionen kannst Du sowohl mit laufenden Beitragszahlungen als auch mit Einmalbeitrag teilhaben. Die Risikokennziffern 3 und 4 weisen selbst bei langer Laufzeit auf mittleres Risiko hin.

Ich habe mir beim Test alle Varianten angeschaut und mich für ein sehr risikoarmes Anlagevehikel entschieden: Barmenia Privatrente Invest mit hauseigenem EU-Index. Zunächst meine Erfahrungen mit der Variante „laufende Beiträge“ und 40 Jahren Haltedauer.

Als Berufstätiger kannst Du die Rentenversicherung idealerweise mit 27 Jahren abschließen. Du bist zum Laufzeitende direkt beim Eintritt in die gesetzliche Rente. Die von mir gewählte Privatrente Invest ist mit sehr niedrigem Risiko behaftet, trägt die Risikokennziffer1 und ist mit einer Beitragsgarantie versehen.

Wie sich die Privatrente mit unterschiedlichen Laufzeiten in verschiedenen Szenarien wahrscheinlich entwickelt, kannst Du nachfolgenden Aufstellungen entnehmen. Dargestellt werden Auszahlungen nach Abzug fälliger Kosten und jährliche Durchschnittsrenditen.

Stressszenario (extreme Marktbedingungen):

Nach einem Jahr den Vertrag aufzulösen, ist keine gute Idee. Du erhältst von den 1.000 Euro nur 567 Euro zurück und realisierst eine kosten-bereinigte Rendite von minus 43,27 %.

Auch nach 20 Jahren sollte eine vorzeitige Auflösung vermieden werden. Die Auszahlung beträgt lediglich 19.971 Euro nach Abzug der Kosten. Dies kommt einer negativen Durchschnittsrendite von 1,59 % p. a. gleich.

40 Jahre Haltedauer gewährleisten zwar 40.000 Euro, aber die jährliche Rendite geht für die Kosten drauf und liegt bei 0,00 % pro Jahr.

Pessimistisches Szenario (überwiegend schlechte Marktbedingungen):

Der Ausstieg aus dem Vertrag nach einem Jahr hat erhebliche Konsequenzen. Gerade einmal 570 Euro bleiben vom Jahresbeitrag übrig. Du fährst eine negative Rendite von 42,99 % ein.

Selbst nach 20 Jahren solltest Du Dir die Auflösung noch einmal überlegen. Dafür sprechen nur 19.824 Euro nach Kostenabzug und eine Durchschnittsrendite von minus 0,08 % pro Jahr.

In einem pessimistischen Szenario den Vertrag nach 40 Jahren zu beenden, würde Dich vom Schlimmsten bewahren. Abzüglich der Kosten erhältst Du 51.188 Euro, welche einer jährlichen Durchschnittsrendite von plus 1,17 % entsprechen.

Mittleres Szenario (gemischte Marktbedingungen):

Die Idee, den Vertrag nach einem Jahr aufzulösen, ist auch hier fehl am Platz. 1.000 Euro Beitrag reduzieren sich auf 575 Euro und sind einer negativen Rendite von 42,53 % gleichzusetzen.

Es ist zwar nicht sehr geschickt, bei gemischten Marktbedingungen den Vertrag nach 20 Jahren zu beenden, aber immerhin erzielst Du nach Kostenabzug 25.987 Euro gleich plus 2,43 % jährlicher Durchschnittsrendite.

Nach 40 Jahren in einem mittleren Szenario den Vertrag aufzulösen, resultiert in einem kosten-bereinigten Betrag von 94.615 Euro und entspricht einer durchschnittlichen Rendite von 3,82 % p. a.

Optimistisches Szenario (sehr gute Marktbedingungen):

Selbst sehr gute Marktbedingungen machen die Vertrags-Auflösung nach einem Jahr nicht wirklich sinnvoll. Aus 1.000 eingezahlten Euro werden nach Abzug der Kosten 581 Euro gleich 41,94 % negativer Rendite.

Eine Haltedauer von 20 Jahren resultiert in 37.906 Euro nach Kostenabzug und entspricht einer jährlichen Durchschnittsrendite von 5,74 %.

Am Ende der empfohlenen Haltedauer sind aus jährlich 1.000 Euro ganze 231.235 Euro geworden. Du hast eine jährliche Durchschnittsrendite von 7,30 % erzielt.

Du siehst also, dass eine lange Haltedauer in jedem Szenario vorteilhaft für die Rendite und damit für das Endergebnis ist. Nur 1.000 Euro im Jahr ergeben nach 40 Jahren und Abzug aller Kosten ein Vermögen von 231,235 Euro.

Zudem unterliegen private Rentenversicherungen respektive die Rentenzahlungen einer begünstigten Besteuerung. Du musst Erträge nur anteilig versteuern, die Höhe richtet sich nach Deinem Alter zum Rentenbeginn.

Wichtig ist aber auch, dass die oben ersichtlichen Zahlen auf den Berechnungen der Barmenia beruhen. Meinen Erfahrungen entsprechend können die Werte in der Praxis höher oder geringer ausfallen.

Was ist besser: Laufende Beitragszahlung oder Einmalbeitrag?

Aufgrund der Tatsache, dass die meisten Arbeitnehmer nicht über 5-stellige oder gar 6-stellige Summen verfügen, ist die Option mit laufender Beitragszahlung sehr begrüßenswert. In diesem Test zeige ich Dir, wie sich einmalig eingezahlte 10.000 Euro in verschiedenen Szenarien entwickeln könnten.

Stressszenario

Kündigung nach einem Jahr resultiert in 9.188 Euro nach Kostenabzug und in einer negativen Rendite von 8,13 %.

Das stressige Szenario reduziert nach 20 Jahren die Einmalanlage auf 9.527 Euro, welche einer jährlichen Rendite von durchschnittlich minus 0,24 % gleichkommen.

40 Jahre Haltedauer führen zu einer kosten-bereinigten Auszahlung von 10.000 Euro und 0,00 % Rendite.

Pessimistisches Szenario

Die Auflösung der Rentenversicherung nach einem Jahr bringt eine Reduzierung des Anlagebetrags auf 9.228 Euro mit sich. Die Rendite beträgt minus 7,72 %.

Nach 20 Jahren sind aus den 10.000 immerhin 13.312 Euro geworden. Die Rendite ist mit plus 1,44 % p. a. allerdings sehr gering.

Aus 10.000 Euro Einstand sind innerhalb von 40 Jahren gut 20.000 Euro geworden. Du hättest eine jährliche Durchschnittsrendite von 1,75 % erzielt.

Mittleres Szenario

Eine Vertragsauflösung nach einem Jahr ist auch im mittleren Szenario wenig sinnvoll. Der ausgezahlte Betrag nach Kosten ist mit 9.274 Euro nur geringfügig höher als in anderen Szenarien. Die Rendite liegt bei minus 7,26 %.

Nach 20 Jahren Haltedauer sind aus der Einmalanlage 19.462 Euro geworden, welche einer jährlichen Durchschnittsrendite von plus 3,39 % gleichkommen.

40 Jahre an der Rentenversicherung festhalten resultiert in einem Endergebnis von 43.501 Euro. Die jährliche Durchschnittsrendite steigt auf 3,74 %.

Optimistisches Szenario

9.328 Euro erhältst Du nach Abzug der Kosten von der Versicherung nach einem Jahr ausgezahlt. Deine Rendite liegt bei minus 6,72 %.

20 Jahre Geduld haben aus der Einmalanlage stolze 30.049 Euro gemacht. Pro Jahr hast Du durchschnittlich 5,66 % Rendite erzielt.

Bis zur empfohlenen Haltedauer von 40 Jahren zu warten, führt zu einem Endergebnis von 106.073 Euro. Die Durchschnittsrendite liegt bei 6,08 % pro Jahr.

Es lohnt sich meiner Meinung nach, die Barmenia Privatrente Invest mit laufenden Beiträgen und/oder mit Einmalbeitrag abzuschließen. In der Praxis dürften jedoch mehr Versicherte zu Monatsraten neigen. Seitens der Erträge verdient jede Variante eine gute Bewertung. Nun aber ein Blick auf die Kosten.

Kosten bei laufenden Beiträgen

Wird die Privatrente Index nach einem Jahr eingelöst, entstehen Gesamtkosten in Höhe von 426 Euro, welche sich mit 43,96 % auf die Rendite auswirken.

20 Jahre Haltedauer resultieren in 4.218 Euro Gesamtkosten. Diese wirken sich jährlich mit 2,11 % auf die Rendite aus.

Nach 40 Jahren belaufen sich die Gesamtkosten auf 9.850 Euro. Auswirkungen auf die Rendite: 1,01 % pro Jahr.

Von diesen 1,01 % sind:

0,19 % Einstiegskosten

0,03 % Portfolio-Transaktionskosten.

0,79 % allgemeine Anlageverwaltungskosten.

Kosten bei Einmalbeitrag

Nach einem Jahr einzulösen, resultiert in 849 Euro Gesamtkosten, welche sich mit 8,56 % auf die Rendite auswirken.

Auflösung nach 20 Jahren: 1.882 Euro Gesamtkosten, 0,75 % jährliche Auswirkung auf die Rendite.

Einlösung nach 40 Jahren: 3.890 Euro Gesamtkosten, 0,53 % Auswirkung auf die Rendite p. a.

Von den 0,53 % entfallen:

0,11 % auf Einstiegskosten.

0,03 % auf Portfolio-Transaktionskosten

0,39 % auf Anlageverwaltungskosten.

Vergleichsweise niedrige Kosten und attraktive Erträge machen die Privatrente Index zu einer sinnvollen Option der privaten Altersvorsorge. Bei diesem Test gab es für mich keine Gelegenheit, begründete Kritik zu üben.

Meinen Erfahrungen entsprechend kommt es entscheidend auf die Wahl der richtigen Variante an. Die Kosten sind mit 0,77 bis 4,05 % pro Jahr ebenso unterschiedlich wie die Risikoeinstufung von 1 bis 4. Auch seitens der Rendite bestehen erhebliche Unterschiede.

Grundlage für meinen Test bildete die Privatrente Index mit Barmenia Index EU für laufende Beiträge und Einmalbeitrag. Hierbei stimmt die Relation von Kosten und Rendite ebenso wie die Bewertung des Risikos. Es gibt zudem keinen Anlass zur Kritik.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar