Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Hierzulande sind die Anleger in zwei unversöhnliche Lager gespalten. Überzeugte Passiv Anleger investieren in preiswerte Exchange Traded Funds (ETF) und sind mit der Rendite zufrieden, die ihnen der Gesamtmarkt in Aussicht stellt. Ganz anders die Fans aktiv gemanagter Fonds. Diese wollen in jedem Fall mehr Rendite erzielen und vertrauen auf das Fondsmanagement – auch wenn der Großteil der aktiven Fonds (nach Kosten) nachweislich weniger Rendite erwirtschaftet als passive Fonds.

Im nachfolgenden Beitrag berichte ich Dir von meinen Erfahrungen mit dem Basket Fonds Alte und Neue Welt A. Zum Test bewegte mich der für einen Fonds außergewöhnliche Name. Der Bericht wird von mir mit sachlichen Informationen, wenn es sein muss Kritik und meiner möglichst objektiven Meinung versehen. Abschließend vergleiche ich den Basket Fonds mit einem ETF und überlasse Dir die Bewertung.

Tipp: Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Der Basket Fonds A Alte und Neue Welt ISIN: LU0561655688

Beim Basket Fonds Alte und Neue Welt A handelt es sich um einen Investmentfonds mit Teilfonds in unterschiedlichen Assetklassen. Der Fonds wurde am 15. Dezember 2010 von der Verwaltungsgesellschaft WWK Investment S.A. in Luxemburg aufgelegt. Erträge werden zeitnah reinvestiert und dies sorgt für ständig wachsendes Fondsvolumen.

Der Fonds ist für den Vertrieb in Luxemburg und der BRD zugelassen. Beim Erwerb von Anteilen wird eine Verkaufsprovision von bis zu 5 % fällig. Eine Mindestanlage ist vom Emittenten nicht vorgesehen. Die Verwaltung kostet eine Gebühr von maximal 1.5 % per anno, die Fonds Verwahrstelle erhebt weitere 0,04 % pro Jahr.

Als Verwahrstelle fungiert die Privatbank Hauck & Aufhäuser AG in Luxemburg.

Aktuell hat ein Anteil einen Wert von 13,84 Euro, ausgegeben wird er aber für 14,53 Euro. Das Fondsvermögen beträgt derzeit gut 173 Millionen Euro. Die Gesamtkosten beliefen sich im letzten Geschäftsjahr auf 1,57 %, im Jahr davor auf 2,24 %.

Aufteilung nach Ländern:

- Luxemburg 47,1 %

- Irland 24,7 %

- Österreich 9,2 %

- BRD 4,4 %

- Sonstige 14,5 %

Kategorien im Fonds

- Aktienfonds 54 %

- Aktienindexfonds 32,3 %

Das Instrument zur Geldanlage setzt sich aus einem Investmentfonds mit der Bezeichnung Basket Fonds A und aus den Teilfonds Alte und Neue Welt sowie Global Trends zusammen. Gemäß Luxemburger Recht ist der Fonds als Umbrella-Fonds konzipiert. Es besteht die Möglichkeit, verschiedene Teilfonds aufzulegen, welche aus Wertpapieren und sonstigen Vermögenswerten bestehen können.

WWK Investment ist übrigens die hauseigene Fondsschmiede und KAG der Versicherungsgruppe WWK mit Hauptsitz in Luxemburg. Die Fonds dienen sowohl den fondsgebundenen Rentenversicherungen als auch Unternehmenskunden zur Direktanlage.

Basket Fonds – Alte und Neue Welt A – günstig einsteigen

Der Fonds kann meinen Erfahrungen entsprechend über einschlägige Webseiten preiswert erworben werden. Die Commerzbank-Tochter Comdirect gibt bei der Einmalanlage mindestens 250 Euro vor und berechnet keine Ausgabeaufschläge. Mitbewerber DAB erlässt bei einer Mindesteinlage von 500 Euro die Ausgabeaufschläge.

Anlagepolitik und Ziele

Das Management des Basket Fonds A hat die Absicht, die von Anteilseignern eingebrachten Mittel attraktiv zu vermehren. Das entspricht meiner Meinung nach dem Bestreben der meisten Fondsmanager, aber ich habe es noch nie so deutlich gelesen wie in diesem Test. Nicht vergessen werden darf zudem, dass zwischen wollen und können mitunter Welten liegen.

Der Fonds muss mindestens 51 % seines Nettovermögens in Investmentfonds investieren. Des Weiteren kann der Fonds börsennotierte Aktien, Rentenpapiere und Genussscheine erwerben. Vom Erwerb ausgeschlossen sind nicht notierte Wertpapiere sowie strukturierte Produkte. Die Auswahl der einzelnen Wertpapiere obliegt dem Fondsmanagement, branchenspezifische, geografische und industrielle Schwerpunkte gibt es beim Basket Fonds Alte und Neue Welt A nicht.

Bis dahin verlief der Test ruhig, es gab keinerlei Anlass zur Kritik. Zu kritisieren wäre höchstens der Einsatz von Genussscheinen, weil es sich hierbei um sehr riskante Papiere mit hohem Verlustpotenzial handelt. Indes sollten erfahrene Fondsmanager damit umgehen können, also keine direkte Kritik.

Meiner Erfahrung entsprechend gibt es keine Kündigungszeiten, Du kannst täglich von WWK Investment die Rücknahme Deiner Anteile verlangen. WWK Investment verpflichtet sich gegenüber seiner Kundschaft, die Rücknahme von Fondsanteilen angesichts besonderer Umstände oder angespannter Börsensituation zeitweise auszusetzen.

Der Basket Fonds Alte und Neue Welt ist in der Risikoklasse 5 eingestuft, weil die Wertentwicklung deutlichen Schwankungen unterliegt. Meinen Erfahrungen entsprechend hat jeder ETF auf einen globalen Aktienindex eine ähnliche Volatilität aufzuweisen. Rendite wird eben immer von einem gewissen Risiko begleitet. Wichtig ist nur, dass Anleger mit dem typischen Risiko turbulenter Börsenzeiten umgehen können und gelassen bleiben.

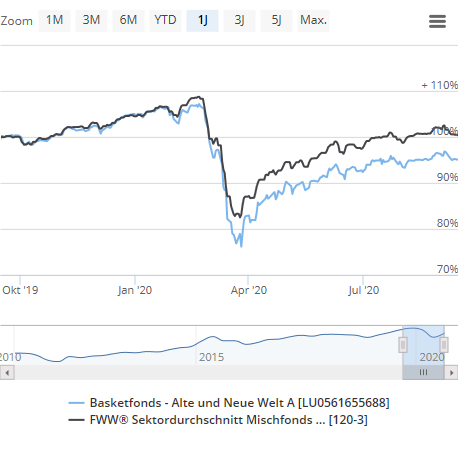

Wertentwicklung in der Vergangenheit

Mir ist natürlich klar, dass Werte aus der Vergangenheit nicht in die Zukunft übertragbar sind. In des kann es sinnvoll sein, einen aktiven Fonds mit passiven Mitbewerbern zu vergleichen und dazu sind historische Werte sehr nützlich.

Genau genommen hat mich diese Grafik auf eine Idee gebracht, weil die Zahlen des Basket Fonds A denen eines, mir sehr gut bekannten Aktienindex ähneln. Dazu später mehr, zunächst interessiere ich mich für die Wertentwicklung der letzten Jahre und insbesondere während der jüngsten Krise.

Die folgenden Zahlen stammen von einem bekannten Online-Finanzportal und decken sich weitgehend mit denen anderer Portale.

- Demnach hat der Basket Fonds A in den letzten 5 Jahren um 15,62 % zugelegt.

- Im Zeitrahmen von 3 Jahren stieg die Wertentwicklung um knapp 4 %.

- Die Krise im Frühjahr 2020 hat der Fonds mit einem Minus von 9,50 % hinter sich gebracht.

In 5 Jahren ein Plus von 15,62 % zu erzielen, resultiert rein rechnerisch in einem Jahresergebnis von 3,15 %. Noch schlechter sieht es bei der Betrachtung der letzten 3 Jahre aus. 1,3 % plus per anno sind mit einem Renten ETF erzielbar, aber für einen Fonds mit hohem Aktienanteil völlig unakzeptabel.

In der Corona-Krise im März 2020 fiel der Kurs des Basket Fonds innerhalb weniger Tage um knapp 30 %. Mussten im Februar 2020 noch 15,60 Euro für einen Anteil bezahlt werden, war dieser im März nur noch gut 11 Euro wert.

Bis dahin erging es dem Basket Fonds nicht anders als den meisten Mitbewerbern. Die Entwicklung seit April 2020 führt für mich jedoch zu einer schlechten Bewertung. Der Fonds ist immer noch knapp 10 % im Minus. Der Kurs verläuft mittlerweile horizontal und stark schwankend.

Meiner Meinung nach haben entweder die Manager den Fonds seitens der Assetklassen ungünstig umgeschichtet oder das Publikum hat seit Mai das Interesse verloren. Warum glaube ich das?

Weil andere Indizes die Einbußen vom März längst überwunden haben und mittlerweile nach neuen Höhen streben.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Meine Kritik am Basket Fonds A

Hohe Verkaufsprovision (bis zu 5 %), überdurchschnittlich hohe Gesamtkostenquote (um die 2 %) und Depotgebühren sind angesichts unzureichender Wertentwicklung meiner Meinung nach nicht gerechtfertigt.

Der Fehler kann eigentlich nur in der Konzeptionierung der Teilfonds liegen, weil im Basket Fonds 2 keine Anleihen die Rendite schmälern. Mir fallen bei jedem Test Ungereimtheiten auf, welche ich analysiere und aus der Welt schaffen möchte.

Was mir beim Basket Fonds 2 zu denken gibt, ist, dass ein Aktienanteil von mehr als 86 % zu derartig schlechter Wertentwicklung führt. Es ist für mich unvorstellbar, dass Geldmarktfonds und Fonds auf Rohstoffindizes die Wertentwicklung so in den Keller ziehen können.

Ein weiterer Kritikpunkt ist die fehlende Sparplanfähigkeit. Du kannst meinen Erfahrungen entsprechend nur mit Einmalanlagen in den Fonds investieren. Leute ohne das nötige Kapital bleiben außen vor. WWK Investments ist damit ein immer stärker werdender Trend entgangen. Den Aufbau der privaten Altersvorsorge mit fondsgebundener Rentenversicherung respektive Indexbeteiligung.

Natürlich sprechen die hohen Kosten gegen den Abschluss. Es gibt aber unzählige Leute, die unfähig zur Geldanlage in Eigenregie und daher auf derartige Policen angewiesen sind. Es muss ja nicht einmal eine Geldanlage mit Versicherungsmantel sein, aber einen sparplanfähigen Basket Fonds würde ich mir für Sparer mit limitiertem Budget schon wünschen.

Der Basket Fonds 2 von WWK Investment in der Übersicht

86 % Aktien von großen und mittelgroßen Gesellschaften aus Industrie- und Schwellenländern. 10,60 % Geldmarktfonds, 4 % Rohstoffe.

- Ausgabeaufschlag maximal 5 %.

- Laufende Kosten bis zu 2, 24 % per anno.

- Auflagedatum 15. Dezember 2010.

- Fondsvolumen 173,5 Millionen Euro.

- Aktiv gemanagt.

- Fondsdomizil Luxemburg.

Die Alternative zum Basket Fonds Alte und Neue Welt A

Meine Kritik bezieht sich überwiegend auf die sehr bescheidene Wertentwicklung. Es handelt sich zwar um einen Mischfonds, aber mit 86 % Aktienanteil. Laut Statistiken im Netz stehen 3,39 % an jährlicher Wertentwicklung einer Gesamtkostenquote von mehr als 2 % gegenüber. Für mich müsste also eine Alternative her, die folgende Eigenschaften aufweist:

- Geldanlage zu 100 % in Aktien von großen und mittelgroßen Gesellschaften.

- Weltweite Ausrichtung sowohl in Industrieländer als auch in die aufstrebenden Märkte.

- Meine Anforderungen: kostengünstig, jederzeit verfügbar oder verkaufbar, transparent, sparplanfähig und an die individuelle Lebenssituation anpassbar.

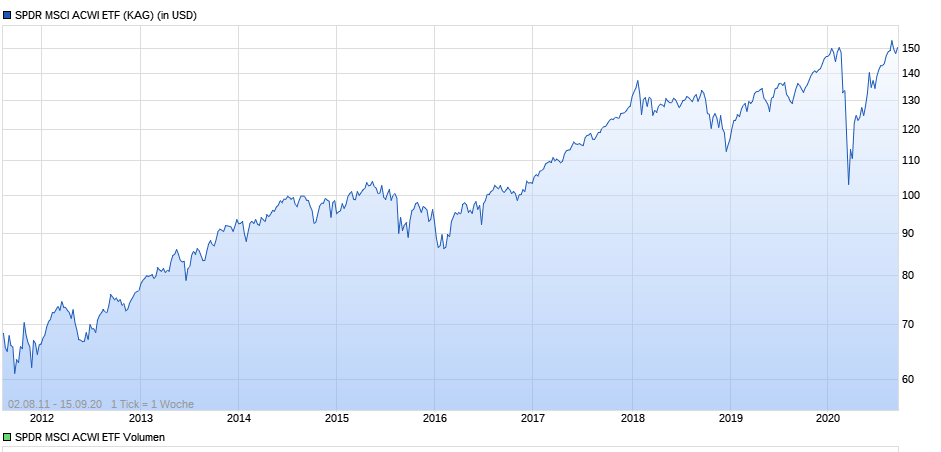

Diesen Kriterien wird ein ETF auf einen prominenten Aktienindex gerecht: MSCI ACWI

Den All Country World Index von MSCI gibt es seit dem Jahr 2001. Der Index umfasst Large und Mid Cap Repräsentationen aus 23 Industriestaaten und 26 Emerging Markets. Mit knapp 3.000 Bestandteilen deckt der Index ungefähr 85 % der global investierbaren Börsenwerte ab.

Ländergewichtung

- Vereinigte Staaten 58,66 %.

- Japan 6,63 %.

- China 5,14 %.

- Großbritannien 3,62 %.

- Frankreich 2,89 %.

- Sonstige 23,05 %.

Sektorengewichtung

- Informationstechnologie IT 21,73 %.

- Finanzen 12,85 %.

- Nicht-Basiskonsumgüter 12,80 %.

- Gesundheit 12,30 %.

- Kommunikation 9,49 %.

- Industrie 9,44 %.

- Basiskonsumgüter 7,84 %.

- Materialien 4,69 %.

- Energie 3,13 %.

- Versorger 3,00 %.

- Immobilien 2,73 %.

Unter den ersten 10 befinden sich 8 Konzerne aus den VSA und 2 Unternehmen aus China.

In der BRD sind 4 ETFs auf den MSCI ACWI verfügbar, die Gesamtkostenquoten liegen zwischen 0,40 und 0,60 % pro Jahr.

Das größte Fondvolumen konnte mit knapp 1,50 Milliarden Euro der ETF von SPDR einsammeln. Zudem punktet der SPDR mit einer Durchschnittsrendite von 7,34 % per anno.

Langfristige Wertentwicklung

In den letzten 3 Jahren wurden 24,96 % erzielt, pro Jahr demnach gut 8 %. Zu den 8 % kommt eine Gesamtkostenquote von 0,40 % per anno. Bei 7 Onlinebrokern ist der ETF aktuell sparplanfähig.

Einen ETF-Sparplan auf den MSCI ACWI einrichten bedeutet, die Altersvorsorge auf ein solides Fundament zu stellen. 200 Euro im Monat bei 35 Jahren Laufzeit resultieren in folgendem Endergebnis:

Aus 84.000 Euro an monatlichen Einzahlungen werden 459.000 Euro. 375.000 Euro sind Kursgewinne und Zinseszinsen.

Mein Fazit

Der Basket Fonds von WWK Investment konnte beim Test nicht überzeugen. Vergleichsweise schlechte Rendite wird von relativ hohen Kosten begleitet. Beidem sollten Anleger bei der privaten Vorsorge aus dem Weg gehen.

Ich empfehle einen klassischen ETF-Sparplan, welchem ein prominenter Aktienindex zugrunde liegt. Der MSCI ACWI überzeugt mit bestmöglicher Streuung des Kapitals auf knapp 3.000 Aktiengesellschaften in aller Welt.

Attraktive Rendite lässt sich mit langem Anlagehorizont ohne Aufwand bei geringen Kosten erzielen.

Dein Depotstudent Dominik

Tipp: Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar