Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Private Altersvorsorge wird immer wichtiger! Das haben mittlerweile bereits viele Anwärter auf die gesetzliche Rente mitbekommen. Riester Rentenversicherungen stehen hoch im Kurs, weil sie von staatlicher Förderung und steuerlichen Vorteilen begleitet werden. Grundsätzlich sind diese Einschätzungen richtig. Es wird jedoch vergessen, dass die Anbieter gewinnorientiert ausführen.

Im nachfolgenden Artikel berichte ich Dir von meinen Test-Erfahrungen mit dem Riester Fondssparplan aus dem Hause DEKA. Eingangs kommt zunächst eine Darstellung der damit verbundenen Vorteile sowie allgemeine Informationen zur Riester Rentenversicherung. Im Anschluss zeige ich Dir, wie der Anbieter DEKA der Aufgabe gerecht wird. In diesem Beitrag werden gründlich recherchierte Fakten von begründeter Kritik und meiner Meinung begleitet. Eine Bewertung der DEKA Riester Rente muss jedoch von Dir selbst kommen, weil dabei Ziele, Wünsche und Lebenssituation entscheidende Rollen spielen.

Zusammenfassung: Riester-Verträge waren eine zeitlang recht attraktiv, bei der DEKA allerdings schon immer verhältnismäßig teuer. Die 2 großen Probleme: 1. Riester lohnt sich im Niedrigzinsumgeld nicht mehr und 2. bei der DEKA zahlst Du vergleichsweise hohe Gebühren. Für a) Selbstentscheider empfehle ich in erster Linie ETF-Portfolios und für b) Menschen, die eine Beratung möchten, empfehle ich meinen Erfahrungsbericht zu einer unabhängigen Finanzberatung.

Inhalt

Wissenswertes zur Riester Rente

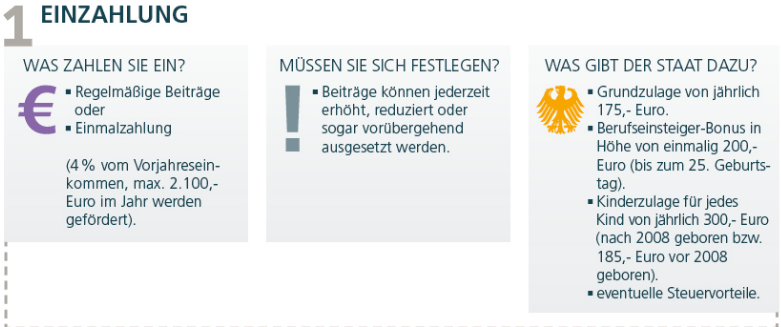

Kurz nach der Jahrtausendwende senkte die Regierung das Rentenniveau mit der Absicht, die Rentenversicherung für nachfolgende Generationen bezahlbar zu machen. Im Zuge dieser Reform wurde 2002 die Riester Rente eingeführt. Sie sollte die entstandene Versorgungslücke schließen. Um den Abschluss reizvoll zu gestalten, führte der Staat Zulagen und Steuervorteile ein.

Zulagen:

Jeder Versicherte erhält eine Grundzulage von 175 Euro pro Jahr.

Jedes Kind erhält, abhängig vom Geburtsjahr, 185 oder 300 Euro p. a.

Wer beim Vertragsabschluss jünger als 25 Jahre ist, bekommt einmalig 200 Euro Berufseinsteigerbonus.

Die Zulagen müssen jedes Jahr vom Versicherer auf Antrag des Versicherten bei der Zulagenstelle für Altersvermögen angefordert werden. Alternativ ist eine Vollmacht für einen Dauerantrag erteilbar.

Steuervorteile:

Beiträge können in der Steuererklärung mithilfe der Anlage AV geltend gemacht werden – pro Jahr bis zu 2.100 Euro.

Riester Rente – für wen ist sie geeignet?

Grundsätzlich profitiert jedermann bei der Riester Rente von den Rendite-treibenden Zulagen, sofern die volle Förderung kassiert wird. Familien mit Kindern zahlen aufgrund der Zulagen sehr niedrige Beiträge. Zudem lohnt sich diese private Altersvorsorge für Alleinerziehende. Geringverdiener profitieren dank der Zulagen von sehr geringen Mindestbeiträgen. Gutverdiener werden vom Staat durch attraktive Steuervorteile gefördert.

Wichtig: Eine für alle passende Riester Rente kann es nicht geben, daher ist unabhängige Beratung vor dem Abschluss unverzichtbar. Entscheidend ist zudem die Gebühren-Politik des Anbieters. Personen, die keine Beiträge in die gesetzliche Rentenversicherung entrichten, sind vom Abschluss ausgeschlossen. Du hast ein Recht auf staatliche Förderung als:

Arbeitnehmer, Auszubildender oder Student mit Renten-pflichtversichertem Minijob.

Pflichtversicherter Selbstständiger.

Beamter, Soldat oder Richter.

Empfänger von Arbeitslosengeld I oder II sowie Krankengeld.

Erwerbsgeminderter, Erwerbsunfähiger oder Dienstunfähiger.

Riester Rente: Höhe des Beitrags

Um die volle Förderung zu erhalten, musst Du mindestens 4 % Deines Vorjahres-Bruttoeinkommens in den Vertrag einzahlen. Zulagen sind davon abzuziehen. Meinen Erfahrungen entsprechend lohnt sich die regelmäßige Überprüfung der Einzahlung, weil nur so die Förderungen zu 100 % gewährleistet sind. Jeder Arbeitsplatzwechsel und jede Gehaltserhöhung sollte zu einem Abgleich animieren.

Nachfolgend 2 Rechenbeispiele:

Angenommen, Du hast eine Ehefrau, 2 kleine Kinder und ein monatliches Bruttoeinkommen von 2.000 Euro respektive ein Vorjahresbruttoeinkommen von 24.000 Euro.

4 % Beitrag gleich 960 Euro.

Abzüglich Grundzulage 175 Euro.

Abzüglich Kinderzulage 600 Euro.

Mindesteigenbeitrag 185 Euro pro Jahr.

Gehen wir hingegen davon aus, dass Du ledig bist, keine Kinder hast und pro Monat 3.000 Euro brutto respektive 36.000 im Jahr beziehst.

4 % Beitrag gleich 1.440 Euro.

Abzüglich Grundzulage 175 Euro.

Mindesteigenbeitrag 1.265 Euro pro Jahr.

Das Konzept Riester Rente ist über jeden Zweifel erhaben, es gibt eigentlich keinen Anlass für Kritik. Dass die Riester Rente, insbesondere bei der Ausführung als Fondssparplan, so viele Kritiker hat, ist meiner Meinung nach den Anbietern und den dauerhaften Niedrigzinsen geschuldet.

Nachfolgend gehe ich in diesem Test-Bericht auf die Problematik „Riester Fondssparplan bei der DEKA abschließen“ein. Solltest Du bereits einen derartigen Vertrag zur Riester Rente besitzen, hast Du Dich für eine vergleichsweise teure Form entschieden und wirst gleich eventuell eine böse Überraschung erleben.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

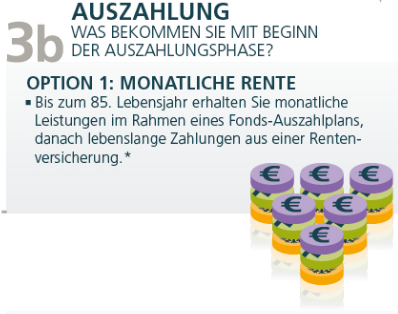

Keine lebenslange Rente mit dem DEKA Riester Fondssparplan

Der Gesetzgeber hat verfügt, dass die Absicherung des Langlebigkeitsrisikos ausschließlich Aufgabe der Assekuranz ist. Daraus ergibt sich: Der DEKA Riester Fondssparplan kann und darf keine lebenslange Rente garantieren. Diese Regelung wird Dich in der Rentenphase viel Geld kosten, auch wenn Dir der Vermittler etwas völlig anderes gesagt hat.

Ein Riester Anbieter muss, entsprechend der Regeln, monatliche garantierte Renten bis an das Lebensende des Kunden auszahlen. Aus gesetzlichen Gründen ist die DEKA beim Riester Fondssparplan verpflichtet, eine Rentenversicherung (ab dem 85. Lebensjahr) abzuschließen. Nur so kann der Anbieter die lebenslange Rente garantieren.

Deine Meinung dazu ist für die DEKA nicht relevant, ebenso wenig sind geringere Lebenserwartung deinerseits oder schwere Krankheit von Bedeutung. In der Regel schließt der Anbieter die Rentenversicherung ab 85 Jahren heimlich zu Beginn der Rentenphase ab.

Dazu genutzt wurde 2001 ein Einmalbetrag von 10 bis 15 %, bestehend aus Beiträgen, Zulagen und Kursgewinnen. Von 100.000 Euro kamen seinerzeit nur 85.000 Euro in der Riester Rente an, der Rest wurde für die Rentenversicherung ab 85 Jahren verwendet.

Bereits im Jahr 2017 genügten diese 15 % bei Weitem nicht mehr. Von 100.000 Euro im Riester Vertrag werden mittlerweile 31 % abgezogen.

Angenommen, Du bist 37 Jahre alt und möchtest mit 67 Jahren in Rente gehen, musst Du mit einem signifikanten Anstieg der Kosten für die Rentenversicherung ab 85 Jahren rechnen. Viele Menschen freuen sich über steigende Lebenserwartungen, ihnen entgeht aber die negative Entwicklung bei Riester Fondssparplänen. Gut, im Einzelfall hat niemand Einfluss auf sein Alter, indes zeigen zahlreiche Statistiken, dass der Mensch auf lange Sicht immer älter wird.

Die Altersvorsorge wird zur Spekulation

Wenn Du Deinen Riester Fondssparplan bei der DEKA weiter bedienst, spekulierst Du aufgrund der steigenden Lebenserwartung mit Deiner Altersvorsorge. Länger zu leben bedeutet unweigerlich, mit geringerer Rente auskommen zu müssen.

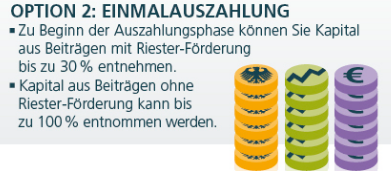

Du magst jetzt denken: OK, ich verzichte auf die monatliche Rente und ziehe zum Rentenbeginn das gesamte Kapital aus dem Vertrag. Meinen Erfahrungen entsprechend hast Du damit eine wenig Erfolg versprechende Option gewählt. Warum?

Beim Riester Fondssparplan kannst Du zu Rentenbeginn lediglich 30 % des Vertragsguthabens auszahlen lassen. Bis dahin wird die Auszahlung als unschädlich für die Förderung definiert. Eine Komplettauszahlung wird als schädlich für die Förderung erachtet und hat den Verlust sämtlicher Zulagen und Steuervorteile zur Konsequenz.

Du musst jede Förderung an die Zulagenstelle zurückgeben und Rückzahlungen an das Finanzamt leisten. In der Regel wird die Entscheidung für 100-prozentige Kapitalauszahlung in enormen Verlusten resultieren und Dich dazu anregen, die monatliche Rente (den Grundgedanken von Riester) zu akzeptieren. Und dies, obwohl die Höhe der Rente unsicher ist.

Produktinformationen des DEKA Riester Fondssparplans im Test

Alle Varianten der Riester Rente sind seit 2017 mit Produktinformationsblättern behaftet. Der Gesetzgeber wollte damit mehr Transparenz in den Kosten schaffen, doch gelungen ist das nicht wirklich. Indes hat mich eine Angabe aufschrecken lassen: Verwaltungskosten bei den Fonds.

In der Tat wird bei den Fondsverwaltungs-Kosten angegeben: 0 bis 100 % pro Jahr des vorhandenen Kapitals.

Natürlich dient die Formulierung in erster Linie der Absicherung des Anbieters aber – wer sagt Dir, dass die DEKA bei selbst festgestelltem Bedarf nicht den ganzen Rahmen ausnutzt? Im Kontext mit den steigenden Lebenserwartungen und den damit verbundenen Kosten sind in jedem Fall höhere Belastungen zu erwarten.

Höhere Rendite mit dem Riester Fondssparplan der DEKA?

Oft wird der Riester Fondssparplan aus dem Hause DEKA mit Sicherheit und attraktiven Rendite-Chancen beworben. Meinen Erfahrungen entsprechend ist dies mit Vorsicht zu betrachten. Garantiert sind, wenn überhaupt nur eingezahlte Beiträge inklusive Zulagen. Warum die lukrativen Renditen nur leere Versprechen sind, erkläre ich Dir im nächsten Absatz.

Aktien respektive Aktienfonds sind auf lange Sicht die ertragreichsten Anlagevehikel. Sie rentieren pro Jahr mit durchschnittlich 8 %. Im Riester Fondssparplan der DEKA wird diese Erkenntnis leider nicht um gesetzt.

Warum? Vor knapp 20 Jahren rentierten festverzinsliche Wertpapiere noch mit 6 % p. a. Aufgrund der geringen Schwankungen bewerkstelligte die DEKA die Beitragsgarantie mühelos. Mittlerweile sind die Zinsen für Anleihen bei null und stellenweise darunter angekommen, garantiert werden kann damit gar nichts mehr.

Gleichzeitig scheut der Fondsanbieter die zeitgemäße Erhöhung der Aktienquote, weil er nicht verkraftbare Verluste befürchtet. Nach wie vor überwiegt in den Fonds der Anleihenanteil, Sicherheit hinsichtlich der Beitragsgarantie hat Vorrang vor Rendite.

Doch damit nicht genug. Irgendwann werden die Zinsen wieder steigen und dann werden vermeintlich sichere Anleihen zu Risikopapieren.

Hohe Kosten und keine Aussichten auf attraktive Rendite machen Riester Fondssparpläne der DEKA zu vergleichsweise teuren Anlageprodukten.

Ist der Riester Fondssparplan der DEKA die beste Lösung für Dich?

Die Bewertung des Produkts kann nur von Deiner Seite erfolgen, weil ausschließlich Du mit Deinen Präferenzen, Ansprüchen und Risikoaversionen vertraut bist. Hier noch einmal die Punkte, die im Beitrag mehr oder weniger laute Kritik brachten:

Unsichere Höhe der monatlichen Rente, das Geheimnis wird erst zum Rentenbeginn gelüftet.

Aufgrund sehr geringer oder fehlender Aktienquote keine überdurchschnittlichen Renditen mehr.

Du hast bereits einen Riester Fondssparplan bei der DEKA, und jetzt?

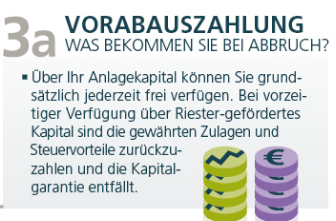

Um es gleich vorweg zu nehmen: Vorzeitig kündigen ist die denkbar schlechteste Idee. Die förderschädliche Auflösung bedeutet den Verlust sämtlicher Zulagen und Steuervorteile.

Suche Dir einen neuen Anbieter

Eine Option wäre die Suche nach einem anderen Riester Anbieter, zu welchem Du das Vertragsguthaben von der DEKA übertragen könntest. In dem Fall bleiben Steuervorteile erhalten und Zulagen müssen nicht retourniert werden.

Allerdings verlierst Du Deine Beitragsgarantie, denn die kann nicht auf einen neuen Anbieter übertragen werden.

Die womöglich sinnvollere Alternative

Du könntest die Riester Rentenversicherung beitragsfrei stellen und damit Verluste vermeiden. Beiträge und Vertragsguthaben bleiben erhalten und werden zum Rentenbeginn ausgezahlt. Der Nachteil: Fehlende Rendite resultiert währende der Laufzeit in Kaufkraftschwund.

Muss es unbedingt ein Riester Vertrag sein?

Es lohnt sich, über diese Frage nachzudenken, wenn Du bereits Erfahrungen mit volatilen Anlageinstrumenten gemacht und idealerweise eine Krise durchlebt hast. Dann könntest Du Deine private Rentenversicherung mittels Geldanlage in Eigenregie gestalten und mehr Rendite bei niedrigeren Kosten erwirtschaften.

Selbst der Versicherungsmantel eines Riester Vertrags ist in den wesentlichen Teilen durch Vereinbarungen ersetzbar. So kann mit dem Broker im Todesfall vereinbart werden, welchen Angehörigen er Dein aktuelles Depot-Guthaben übertragen soll. Für die monatliche Rente kann ein Auszahlungsplan mit geringem Kapitalverzehr erstellt werden.

Du kommst zwar nicht in den Genuss von Zulagen, dafür ist das Erzielen von höherer Durchschnittsrendite möglich. Solange das derzeitige Weltwirtschaftssystem Bestand hat, ist ein Totalverlust nahezu unmöglich. Temporäre Rückschläge werden mit Disziplin und Geduld ausgesessen.

Sollten Dir die genannten Kriterien sinnvoll erscheinen, könntest Du mit einem ETF auf den richtigen Aktienindex deine private Zusatzrente und mehr realisieren. Umfangreiches Eigenkapital ist dank der Option ETF-Sparplan nicht erforderlich.

Indes liegt die Bewertung der Riester Rente oder des ETF-Sparplans ausschließlich bei Dir. Wähle die zu Dir passende Möglichkeit und fange so früh wie möglich damit an. Durch lange Laufzeit steigt bei beiden Varianten des Vermögensaufbaus das Vertragsguthaben respektive der Depotwert. Du kommst mit vergleichsweise niedrigen Beiträgen zu respektablen Monatsrenten. Auf meiner Seite findest Du Erfahrungsberichte zu weiteren Riester Anbietern und Anleitungen für die Geldanlage mit ETF-Sparplan.

Dein Depotstudent Dominik

Zusammenfassung: Riester-Verträge waren eine zeitlang recht attraktiv, bei der DEKA allerdings schon immer verhältnismäßig teuer. Die 2 großen Probleme: 1. Riester lohnt sich im Niedrigzinsumgeld nicht mehr und 2. bei der DEKA zahlst Du vergleichsweise hohe Gebühren. Für a) Selbstentscheider empfehle ich in erster Linie ETF-Portfolios und für b) Menschen, die eine Beratung möchten, empfehle ich meinen Erfahrungsbericht zu einer unabhängigen Finanzberatung.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar