Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Wer sich zur Investition in aktiv gemanagte Fonds entschließt, steht vor mehreren Herausforderungen. Zunächst geht es darum, aus einem riesigen Angebot den oder die individuell passenden Investmentfonds herauszufiltern. Anschließend muss im eigenen Interesse die Frage beantwortet werden: Wie umgehe ich den anfallenden Ausgabeaufschlag in Höhe von bis zu 5 %? Beide Aufgaben zufriedenstellend gelöst zu haben bedeutet: Das Senken der Depotkosten auf null.

Der nachfolgende Erfahrungsbericht ist meinem Test der Fondsbank FFB respektive deren Fonds gewidmet. Meine Erfahrungen dürften für Dich vorteilhaft sein, denn immerhin vertrauen bereits mehr als 650.000 Depot-Kunden auf die Kompetenz des Anbieters. Im weiteren Verlauf stelle ich die FFB vor, gehe auf das riesige Fondsangebot ein und zeige Dir, ob Du dauerhaft davon profitieren kannst. Wie immer handelt es sich bei den Ausführungen um meine, mit Fakten und Zahlen unterlegte Meinung, welche Dir eine persönliche Bewertung des Angebots ermöglicht.

Empfehlung: Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wofür stehen die Buchstaben FFB?

FFB heißt ausgeschrieben FIL Fondsbank, es handelt sich dabei um ein Spezialinstitut, welches sich ausschließlich auf Dienstleistungen für Anleger konzentriert, die Vermögen aufbauen möchten. Die FFB agiert unter dem Dach der eigenständigen und inhabergeführten Fondsgesellschaft Fidelity International.

Der starke Mutterkonzern gewährleistet, dass die FFB auch in Zukunft unabhängig zum Wohle ihrer Kunden arbeiten kann. Gegründet wurde die Fondsbank im Jahr 2002 durch die Trust Investment Gesellschaft mbH in Frankfurt am Main.

Bereits 2004 waren über 100.000 Depots im Bestand, 2005 erreichte die FFB erstmals die Gewinnzone. 2009 wurde das Unternehmen an Fidelity Investments veräußert. 2012 verlagerte die FFB ihren Sitz nach Kronberg im Taunus. Im Herbst 2013 wurde eine Niederlassung in Wien eröffnet.

Aktuell verwaltet die Fondsbank mehr als 650.000 Depots und betreut ein Vermögen von über 26,5 Milliarden Euro.

Warum mit der FIL Fondsbank kooperieren?

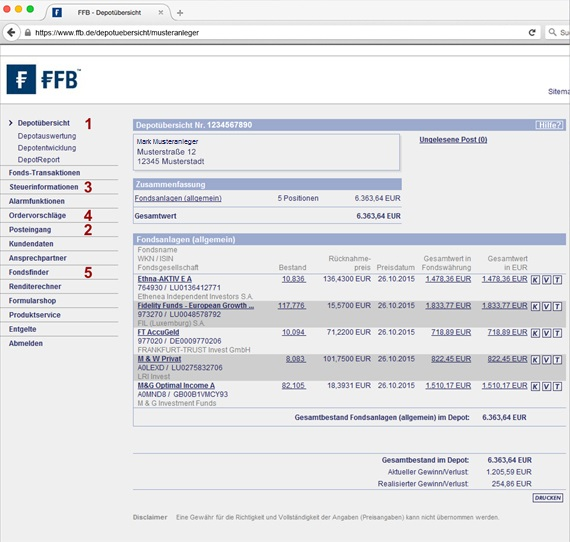

Meinen Test-Erfahrungen entsprechend könnte ein Fondsdepot bei der FFB eine Alternative für Dich sein, wenn Du mehrere Depots bei verschiedenen Banken eingerichtet hast. Mit dem FFB Depot verwaltest Du bequem alle Fondsanlagen und hast es über den Onlinezugang jederzeit im Blick.

Als Neueinsteiger kannst Du bei der FIL Fondsbank unter mehr als 8.500 Fonds wählen, etwa die Hälfte davon ist sparplanfähig.

Die Vorteile des Onlinezugangs im Detail:

Das Online-Depot ermöglicht Dir, alle bei der Geldanlage relevanten Informationen zu überblicken:

Welche Fonds sind im Depot?

Wie hoch ist der aktuelle Anteilspreis?

Welchen Wert hat das Depot derzeit?

Wurden alle gewünschten Transaktionen ordnungsgemäß ausgeführt?

Fondsabrechnungen und Depot-Auszüge befinden sich im umweltfreundlichen Onlinepostfach.

Mit einem Klick hast Du alle Informationen zur Besteuerung Deiner Geldanlage im Fokus.

Du kannst Dir über einen Berater online Vorschläge für sinnvolle Orders machen lassen, im Onlinedepot ansehen, gegebenenfalls ändern und einfach ausführen.

Passende Fonds findest Du mit wenigen Mausklicks im riesigen Anlageuniversum der FFB. Wähle unter mehr als 8.500 aktiv gemanagten Anlagevehikeln.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Was bietet Dir die Fondsbank sonst noch?

FFB Wertpapierkredit

Du möchtest noch mehr an der Wertentwicklung verfügbarer Fonds teilhaben und deshalb Deinen finanziellen Spielraum erweitern? Ein Dispokredit Deiner Hausbank kommt nicht infrage, weil immer noch hohe Zinsen die Rendite schmälern würden.

Die FFB vergibt Wertpapierkredite schufafrei zu sensationell niedrigem Zinssatz (effektiver Jahreszins aktuell 4,32 %).

Sofort verfügbar sind Beträge zwischen 500 und 250.000 Euro.

Sollzinsen müssen nur auf die beanspruchte Summe entrichtet werden.

Jeder Wertpapierkredit ist mit unbegrenzter Laufzeit behaftet und flexibel rückzahlbar.

Meine Meinung

Das Angebot ist zweifelsohne interessant, indes habe ich meine Bedenken. Was ist, wenn sich die Fonds nicht wie geplant entwickeln und eine Rückzahlung unmöglich machen? Eigene Mittel riskieren beinhaltet bereits genug Risiko, durch den Einsatz von fremdem Geld wird die Anlage zur nervlichen Belastung.

Nicht umsonst rate ich stets zum Investieren von Geldern, die langfristig nicht zur Lebenshaltung benötigt werden. Das ist meine auf Erfahrung beruhende Meinung, die Bewertung überlasse ich Dir.

FFB FestgeldPlus

Stelle Dir vor, dass Du geerbt hast oder eine Lebensversicherung ausbezahlt wurde. In dem Fall hast Du zwar Geld, es fehlt aber an einer prickelnden Anlageidee. Du könntest den Betrag als Festgeld zu attraktiven Konditionen über das Abwicklungskonto Deines FFB FondsdepotPlus bei einem Kooperationspartner parken. Die Eröffnung eines gesonderten Kontos entfällt hierbei.

Geeignet für Geldanlagen zwischen 1.000 und 1 Million Euro.

Als Mitglied des BdB-Einlagensicherungsfonds (Bundesverband deutscher Banken) sichert die CreditPlus Bank Deine Festgeldeinlage bis zu 1 Million Euro vollständig ab.

Näheres teilt Dir Dein Berater vor Ort auf Anfrage mit.

Eine Investition in FFB Fonds ist per Einmalanlage ab 500 Euro möglich.

Sparpläne können ab monatlichen Raten von 25 Euro eingerichtet werden.

FFB Beratersuche

Als eine auf Fonds spezialisierte Bank bietet die FFB sämtliche Leistungen über kompetente Vermögensverwalter und Berater an. Ein unabhängiger Berater könnte vorteilhaft beim Vermögensaufbau und der Fonds-Suche sein. FFB Finanzberater verfügen laut eigenen Angaben des Unternehmens über Expertenwissen, sind neutral und unabhängig.

Meinen Erfahrungen entsprechend werden für den Verkauf oder die Vermittlung von Fonds unterschiedlich hohe Provisionen gezahlt. Berater neigen im eigenen Interesse zum Anbieten von Fonds mit besonders lukrativen Courtagen. Daher kann von Neutralität und Unabhängigkeit keine Rede sein.

Bei der Auswahl von Fonds sollte auf die eigenen Interessen und persönlichen Präferenzen geachtet werden. Schließlich musst Du mit einem einmal gewählten Anlagevehikel 10, 15 oder mehr Jahre leben – in guten wie in schlechten Börsenzeiten.

Die Fonds-Suche in Eigenregie erfordert die Auseinandersetzung mit eigenen Wünschen und Zielen sowie die Definition des individuellen Risikoverständnisses. Der Prozess erfordert vor allem Ehrlichkeit gegenüber Dir selbst und wird in diesen Schritten bewältigt:

Warum will ich eigentlich in Fonds investieren?

Bei dieser Frage geht es um die Ermittlung des Anlageziels, welches unterschiedlichster Natur sein kann. Es soll fast immer Vermögen aufgebaut werden, aber aus verschiedenen Gründen:

Vermögen für den Lebensabend aufbauen

Wer früh an das Rentenalter denkt und vorsorgt, dem hilft die Zeit in Kombination mit dem Zinseszinseffekt. Um Dein Ziel zu erreichen, benötigst Du weniger Kapital (geringere Sparplan-Raten) und brauchst nur überschaubare Risiken einzugehen. Schließlich liegen zwischen dem Berufseinstieg und dem Rentenbeginn 40 bis 45 Jahre.

Fängst Du mit der Geldanlage hingegen erst ab dem 40. oder 50. Lebensjahr an, läuft Dir die Zeit davon und Du fühlst Dich zum Eingang größerer Risiken genötigt.

Zudem musst Du zum Erreichen einer gewissen Summe mehr Kapital einsetzen respektive jeden Monat mehr in den Fonds-Sparplan einzahlen.

Wie sieht meine eigene Lebenssituation aus?

Es ist wichtig, zu wissen, wie viel Geld Du langfristig anlegen kannst. Dazu zählen ausschließlich Mittel, die selbst bei veränderter Situation nicht für den Lebensunterhalt gebraucht werden. Hast Du beispielsweise 50.000 Euro geerbt, bedeutet dies nicht, dass das gesamte Geld zum Investieren verfügbar ist.

Vielleicht willst Du eine Weltreise machen, ein schickes Auto kaufen oder heiraten und Kinder haben. Es ist also unverzichtbar, einen Blick in die Zukunft zu wagen, damit es später keine Interessenskonflikte gibt. Eine zu früh aufgelöste Fonds-Investition bedeutet verpasste Chancen und weniger Geld im Ruhestand. Andersherum löst viel investiertes Geld bei knappem Einkommen in der Familie Unbehagen und Streit aus. Die Geldanlage will auch diesbezüglich gründlich geplant sein.

Wie viel Risiko kann ich eingehen?

Meine Frage lautet absichtlich so, weil der emotional ausgedrückte Wille oft wesentlich größer ist und im Ernstfall an, der Psyche scheitert. Meinen Erfahrungen entsprechend trauen sich viele Anleger mehr zu als möglich. In der Praxis resultiert jeder Kursabsturz in schlaflosen Nächten und verleitet zu panischen Fehlentscheidungen.

Es ist deshalb unverzichtbar, die eigene Risikotragfähigkeit ehrlich einzuschätzen und bei der Fondsauswahl zu berücksichtigen. Du musst mit Deiner Auswahl leben können, auch wenn es an der Börse bebt und kracht.

Gerade die Bewertung des verkraftbaren Risikos erfordert ein hohes Maß an Objektivität und sollte in Kooperation mit einem wirklich neutralen und unabhängigen Berater durchgeführt werden. Ein Honorarberater hilft auch bei der Auswahl der geeigneten Fonds und steht in allen Fragen rund um die Geldanlage beiseite.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Was ist, wenn die Auswahl zur Qual wird

Wie bereits erwähnt, stehen bei der FFB mehr als 8.500 Fonds zur Wahl, eine übersichtliche Auflistung konnte ich bei meinem Test allerdings nicht finden. Die Fondsbank arbeitet jedoch mit mehreren Vermittlern zusammen und bei einem wurde ich fündig. Die Auflistung enthält zwar die wichtigsten Angaben, indes wird die Auswahl deshalb nicht leichter.

Um Dir ein Bild vom Angebot, zu machen, musst Du zu jedem Fonds weitere Daten und Fakten suchen. Angenommen, Du hast Dich zur Kategorie „globaler Aktienfonds“ entschlossen, wird das Angebot zwar spürbar eingeengt. Es bleiben aber immer noch einige Hundert oder Eintausend Fonds zum Vergleich übrig. Nachfolgend einige Beispiele:

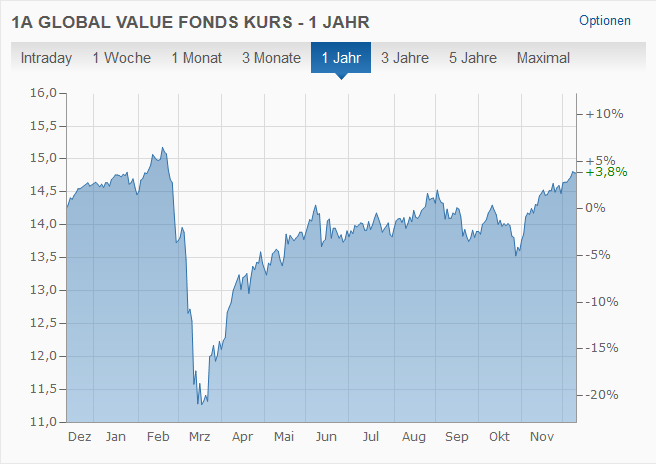

1 A Global Value Fonds – ISIN LU0326731121

Der Mischfonds wurde im November 2007 in Luxemburg aufgelegt und thesaurierend konzipiert. Sein Fondsvolumen beträgt 16,29 Millionen Euro, die Volatilität wird mit durchschnittlich 12,87 % angegeben und die Gesamtkostenquote TER ist mit 2,08 % pro Jahr beziffert. Mindestanlage 5.000 Euro.

Wertentwicklung

- Innerhalb der letzten 10 Jahre: 42,49 %.

- In den letzten 5 Jahren: 26, 09 %.

- Innerhalb der letzten 3 Jahre: 14,65 %.

- 2019: plus 3,86 %.

- 2020 bislang: 3,85 %.

Meine Bewertung

Mir ist der global Value Fonds gemessen am Ertrag zu teuer, selbst wenn der Ausgabeaufschlag bei FFB gespart werden kann.

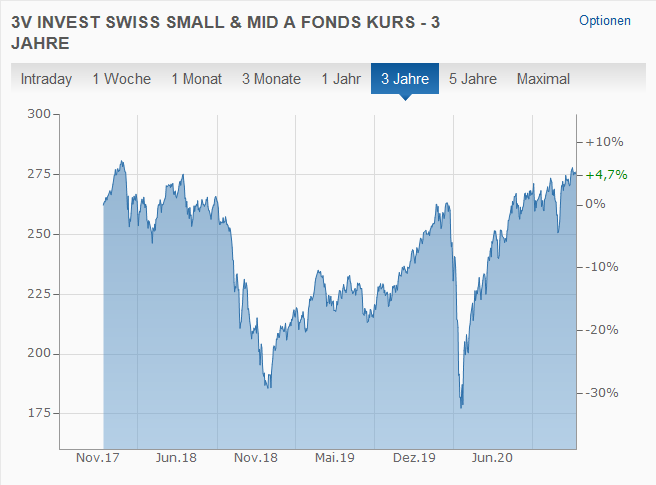

3V Invest Swiss Small & Mid Caps – ISIN: LU0092739993

Der im August 1999 in Luxemburg aufgelegte Aktien-Fonds konnte bislang 97 Millionen Euro einsammeln und ist thesaurierend konzipiert. Er ist überwiegend in Schweizer Nebenwerte investiert und weist überdurchschnittlich hohe Volatilität auf. Es besteht keine Mindestanlagevorgabe und die Gesamtkostenquote TER ist mit 1,92 % pro Jahr beziffert.

Wertentwicklung

- 2010 bis 2020 insgesamt 106,94 %.

- 2015 bis 2020 insgesamt 66,55 %.

- 2017 bis 2020 insgesamt 5,46 %.

- 2019 plus 13,31 %.

- 2020 plus 11,48 %.

Meine Bewertung

Geringes Fondsvolumen, hohe Kosten, überdurchschnittliche Volatilität und uneinheitliche Wertentwicklung. Er ist OK für einen Test mit Erfahrungsbericht, aber ins Portfolio muss dieser Fonds nicht unbedingt.

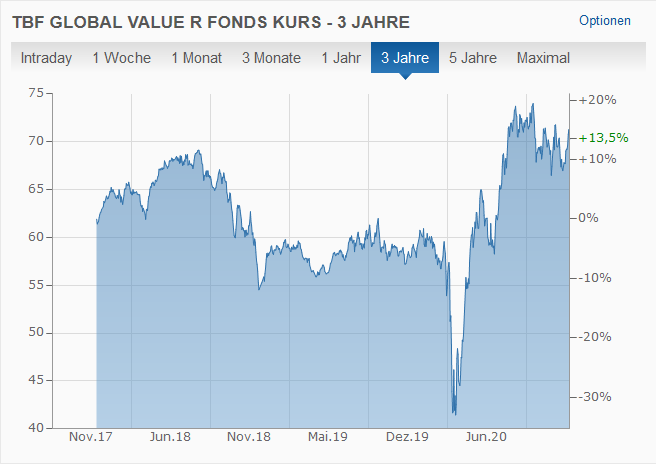

TBF GLOBAL VALUE R Fonds – ISIN: DE0009781633

Der im Februar 1997 in der BRD aufgelegte Aktien-Fonds hat ein Fondsvolumen von nur 23 Millionen Euro. Er reinvestiert automatisch Erträge und weist im Kursverlauf sehr hohe Schwankungen auf. Seine Gesamtkostenquote TER ist mit 1,59 % p. a. beziffert.

Wertentwicklung

- 2010 bis 2020: plus 97,87 %.

- 2015 bis 2020: plus 54,78 %.

- 2017 bis 2020: plus 13,53 %.

- 2019 plus 21,34 %.

- 2020 plus 18,69 %.

Meine Meinung

Der Fonds wäre für risikobereite Anleger interessant, aber die geringe Fondsgröße mahnt zur Vorsicht.

Wie Du siehst, ist die Auswahl und Bewertung von FFB Fonds aufwendig und bringt zudem nicht viel. Warum? Weil aus Daten der Vergangenheit nicht auf die zukünftige Entwicklung geschlossen werden kann. Kritik möchte ich am Fondsangebot von FFB nicht üben, aber eine Alternative vorschlagen.

Passiv in globale Märkte investieren

Du kannst Dir die umständliche Fondsauswahl sparen, wenn Du global denkst und auf die Kraft der Finanzmärkte vertraust. Entscheide Dich für einen ETF auf den MSCI World Aktienindex. Dieser lässt Dich für geringe Gebühren an der Entwicklung von 1.650 Unternehmen in 23 Ländern teilhaben. Durchschnittliche Jahresrendite seit 2000: plus 7,8 %., bei Gesamtkosten von durchschnittlich 0,20 % p. a.

Dein Depotstudent Dominik

Empfehlung: Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo

ich bin etwas verwirrt von diesem Artikel über FFB.

irgendwie schwimmt er zwischen Kommentaren zu einigen Fonds-Titeln, die u.a. bei FFB verwahrt werden können (aber noch nicht einmal von der Muttergesellschaft Fidelity herausgegeben werden) und wenig Infos zu dem was FFB ausmacht (Service, Kosten …)

Ich bin auf diesen Artikel gestossen auf der Suche nach einem Überblick über das was FFB leistet und kostet, habe aber das nicht gefunden.

Hans