Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Sozialversicherungspflichtige können hierzulande nicht mehr ausschließlich auf die gesetzliche Rente vertrauen. Eigenengagement ist spätestens seit dem Niedrigzinsniveau angesagt, doch viele nehmen die Gefahr immer noch nicht wahr. Wer mit der Realität konfrontiert wird, muss sich für eine zur Lebenssituation und Risikobereitschaft passende Vorsorgestrategie entscheiden.

Die Assekuranz hat in den letzten Jahren unterschiedlich konzipierte Rentenversicherungen am Markt etabliert. Sie sollen besonders sicher sein und attraktive Renditen in Aussicht stellen. In diesem Beitrag berichte ich Dir von meinen Test-Erfahrungen mit der IndexInvest des Anbieters R+V. Ich habe alle verfügbaren Fakten, Daten und Zahlen zusammengetragen. Bilde Dir eine eigenständige Meinung zum Produkt. Abschließend vergleiche ich die Rentenversicherung mit Indexbeteiligung mit einer direkten Investition in einen bekannten Aktienindex. Das Ergebnis sollte zu einer Bewertung respektive Entscheidung für oder gegen IndexInvest von R+V ausreichen.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Informationen über den Versicherer R+V

Die Raiffeisen und Volksbankenversicherung (R+V) wurde 1922 in Berlin gegründet. Seit 1948 befindet sich der Hauptsitz des Konzerns in Wiesbaden. 14.600 Mitarbeiter beschäftigte die R+V im Jahr 2019. Der Umsatz wurde mit 17,4 Billionen Euro angegeben.

Rating-Unternehmen wie Morgen & Morgen oder Fitch bewerten den Versicherungskonzern seit Jahren mit Bestnoten. Dies lässt jedoch keine Rückschlüsse auf die Qualität der Tarife zu. Ungeachtet dessen zählt die R+V meiner Meinung nach zu den vertrauenswürdigen Versicherern. Die Versprechen von heute werden auch in 35 Jahren eingelöst.

Produkte wie die Rentenversicherung mit Indexbeteiligung werden über die mehr als 13.500 Niederlassungen der Volks- und Raiffeisenbanken sowie Außendienstmitarbeiter der R+V vertrieben.

Die Privat-Rente IndexInvest aus der Sicht des Anbieters

R+V hat die Rentenversicherung mit Indexbeteiligung für alle Durchführungswege konzipiert. Sie kann als Rürup Rente, Riester Rente, private Rente und für die betriebliche Altersvorsorge abgeschlossen werden.

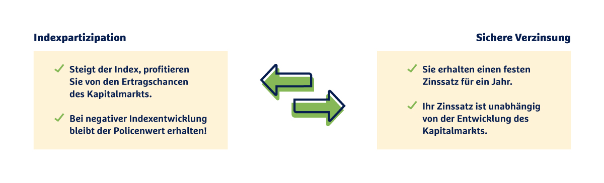

Der Versicherer will mit dem Produkt Interessenten die Entscheidung zwischen Sicherheit und attraktiven Chancen nehmen. In der Tat sind hohe Wertverluste bei der Indexpartizipation effektiv ausgeschlossen. Zudem kannst Du Dich jederzeit für die sichere Verzinsung entscheiden.

Die Funktionsweise

Deine monatlichen Beiträge fließen bei der R+V zunächst in das Sicherungsvermögen und werden in, als sicher geltende Assets, angelegt. Die Experten des Versicherers übernehmen die Kapitalanlage und Du genießt eine sichere Verzinsung in aktueller Höhe.

Zu Beginn des kommenden Indexjahrs kannst Du Dich für die Indexbeteiligung entscheiden. Die Höhe der Beteiligung ist von Faktoren wie Überschussbeteiligung und Beteiligungsquote abhängig. Wie die Beteiligung am Index innerhalb eines Jahres aussehen kann, ist der nachfolgenden Beispielrechnung zu entnehmen.

Um was für einen Index handelt es sich?

Noch vor wenige Jahren nutzte die R+V, wie viele ihrer Mitbewerber, den Aktienindex Euro Stoxx 50. Mittlerweile geht der Versicherer jedoch eigene Wege und hat den Euro Stoxx 50 durch den Somas Index ersetzt.

Auf der Webseite der R+V findest Du keinerlei Hintergrundinformationen zum Index. Ich habe jedoch für diesen Test nach Informationen gesucht und bin fündig geworden.

Solactive ist ein in Deutschland ansässiger Indexanbieter, der weltweit tätig ist und schnell wächst. Seit 2007 entwickelt das Unternehmen maßgeschneiderte Indexlösungen für mehrere Anlageklassen, für ETFs und andere indexgebundene Anlageprodukte mit den weltweit führenden Investmentbanken und Vermögensverwaltern als Kunden. Flexibilität, Proaktivität und Effizienz sind das Herz und die Seele der Geschäftsphilosophie von Solactive.

Die Abkürzung Somas steht für Solactive Multi Anlage Index. Nachfolgend ein Bild, welches die Wertentwicklung zwischen 2008 und 2020 darstellt.

Aktuelle Zusammensetzung des Solacitve Multi Anlage Index

- Aktien aus den Vereinigten Staaten und vom europäischen Kontinent.

- Staatsanleihen aus den USA und der BRD.

- Gold.

Ich bin kein Freund gemischter Indizes, weil meinen Erfahrungen entsprechend sich die Assetklassen gegeneinander und nicht miteinander entwickeln. In Zeiten mit starken Renditen aus Aktien tragen die Anleihen nur unwesentlich zum Ergebnis bei. Fallen die Aktienkurse, können die Bonds die Talfahrt nur schwer abfangen. Gold wiederum hat seine eigene Entwicklung, welche oftmals spekulativ und für Außenstehende schwer nachvollziehbar ist.

Anlageexperten der R+V steuern jedoch die Gewichtungen und versprechen über dem Durchschnitt liegende Rendite. Der Versicherer stellt zwar Informationen zur Wertentwicklung des Somas Index zur Verfügung. Allerdings habe ich als einzigen zuverlässigen Wertentwicklungshinweis die Steigerung im Jahr 2019 um 8,44 % gefunden.

Damit hat der Solactive Index sich besser am Markt geschlagen als der Euro Stoxx 50. Indes kommen derartige Erträge nie auf Deinem Vertragskonto an, weil die Beteiligungsquote Einfluss auf die Indexpartizipation ausübt.

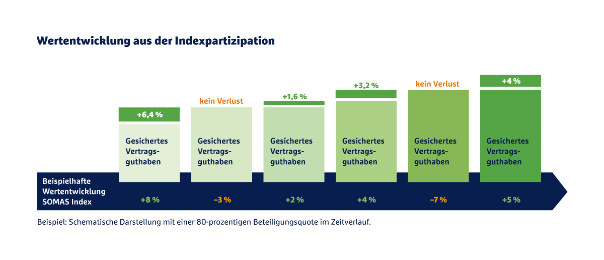

Auf der anderen Seite kannst Du jedes Jahr neu festlegen, ob an der Wertentwicklung des Index teilgenommen werden soll oder nicht. Unabhängig von Deiner Entscheidung kann der Vertragswert nie fallen, weil er in jedem Jahr mitsamt Gewinnen oder Zinsen gesichert wird. Die Gewinne aus dem Index werden zwar durch den aktuellen Cap begrenzt, dafür bleibst Du aber vor Verlusten verschont. Deutlich zu sehen auf dem nächsten Bild.

Mit IndexInvest verbundene Steuervorteile

Während Du in die Rentenversicherung mit Indexbeteiligung einzahlst, erwirtschaftet Dein Kapital bereits Erträge. Du musst jedoch keine Abgeltungssteuer entrichten, weil die Steuerschuld bis zur Auszahlungsphase aufgeschoben ist.

Bei jeder Rentenauszahlung muss nur der Ertragdanteil versteuert werden. Bei einer optionalen Kapitalauszahlung fallen nur auf 50 % der Erträge Steuern an.

Bedingungen:

- Der Vertrag muss bereits 12 Jahre gelaufen sein.

- Du hast bis zur Fälligkeit das 62. Lebensjahr vollendet.

Deine Angehörigen sind finanziell abgesichert

Verstirbst Du kurz vor Rentenbeginn, erhalten Deine Angehörigen den aktuellen Vertragswert, respektive die bereits geleisteten Beiträge zu mindestens 90 % ausbezahlt.

Verstirbst Du nach dem Rentenbeginn, erhalten Deine Angehörigen die vereinbarte Mindestrentenleistung (Todesfallsumme). Die Auszahlung erfolgt als Gesamtsumme, von welcher bereits geleistete Rentenzahlungen in Abzug gebracht werden.

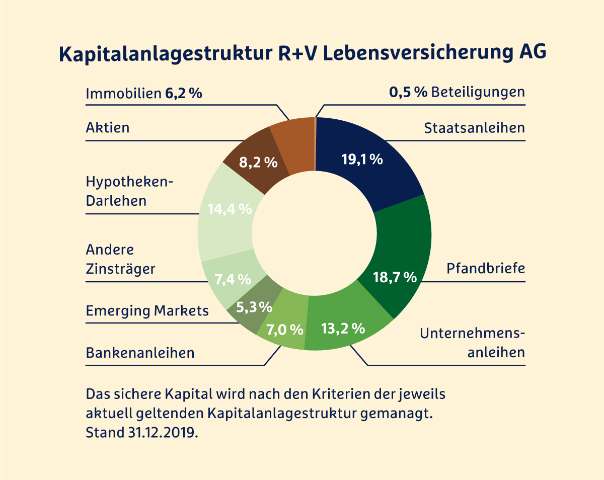

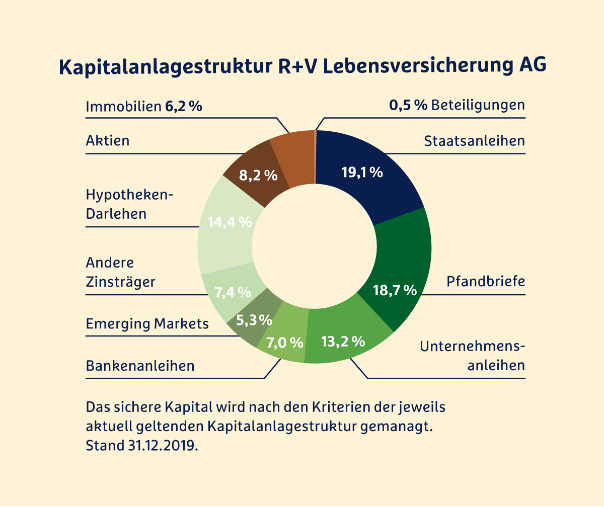

Sicherheit gewährende Kapitalanlagenstruktur

Bei diesem Test kam ich an Informationen über den Versicherer, welche von Mitbewerbern gerne übergangen werden. Aus der Art und Weise, wie eine Versicherung Kapital anlegt, kann sehr viel auf die Sicherheit des Unternehmens geschlossen werden. Meinen Erfahrungen entsprechend können Versicherer mit diversifizierter Kapitalanlagestruktur ihre Verpflichtungen langfristig vollumfänglich bedienen. Das Bild unten zeigt, wie die Kapitalanlagen der R+V aufgeteilt sind.

Wo gibt es in die Tiefe gehende Informationen zur IndexInvest Rentenversicherung?

Wie bereits erwähnt, wird zur Rentenversicherung mit Indexbeteiligung in jeder Filiale der Volks- und Raiffeisenbanken beraten. Zudem kannst Du über die Webseite Ansprechpartner suchen und einen Termin vereinbaren. Die Hotline der R+V ist hingegen nicht für Neukunden geeignet, hier gibt es lediglich Auskünfte und Hilfe zu bestehenden Verträgen.

Ohne Kostenangaben keine Bewertung möglich

Leider schweigt sich die ansonsten sehr informative R+V Internetpräsenz hinsichtlich der Kosten aus. Ohne diese Angaben kann ich mir keine Meinung zum Produkt bilden und erst recht keine Bewertung abgeben.

Kosten-Recherche im Internet

Da R+V die Kosten der Indexpolice IndexInvest geheim hielt, suchte ich auf einschlägigen Webseiten nach Informationen. Sicher hätte ich mir bei der örtlichen Volks- oder Raiffeisenbank ein konkretes Angebot erstellen lassen können. Ich war aber nicht auf einen Abschluss aus, sondern benötigte lediglich Informationen für meinen Test. Zudem wollte ich den Vertrieb nicht umsonst beschäftigen.

Gefunden habe ich einen Mustervertrag aus dem Jahr 2016 mit 35 Jahren Laufzeit und 150 Euro Monatsbeitrag. Es handelt sich um einen Provisionsvertrag ohne Dynamik mit 10 Jahren Rentengarantiezeit. Die Effektivkosten entsprechen einer durchschnittlichen Jahresrendite von 6 %.

- 1.575 Euro (2,5 % der Beitragssumme) werden dem Versicherungsvertrag in den ersten 5 Jahren an Provision entnommen.

- 126 Euro fixe Verwaltungskosten fallen pro Jahr zusätzlich an.

- 0,50 % des Vertragsguthabens werden jährlich als variable Verwaltungskosten in Rechnung gestellt.

- 9,50 % der Zuzahlungen werden als Kosten abgezogen.

- 1,50 % pro Rentenauszahlung werden zur Kostendeckung einbehalten.

- 1,11 % betragen die Effektivkosten der Rentenversicherung IndexInvest.

Von der R+V gibt es bislang keine Netto-Policen oder Honorartarife.

Übrigens stammt der Mustervertrag aus der neuesten Tarifgeneration, die Zahlen haben bis heute ihre Gültigkeit.

Was bekommst Du von R+V für Deine Beiträge?

Du bezahlst auf der Grundlage des Mustervertrags innerhalb von 35 Jahren genau 63.000 Euro ein. Diese Beiträge werden vom Versicherer zum Laufzeitende garantiert. Garantiert wird zudem eine Rente von monatlich 202 Euro. Weist der Index über die gesamte Laufzeit eine durchschnittliche Wertentwicklung von 6 % per anno auf, steht eine mögliche Auszahlung von 178.500 Euro in Option.

Nicht zu vergessen ist, dass R+V Deinen Angehörigen bei Deinem Tod vor oder nach Rentenbeginn vereinbarte Summen aus der Rentenversicherung mit Indexbeteiligung überweist. Als Vertragsinhaber kannst Du Dich letztlich jederzeit vom Kundendienst beraten lassen.

Die Bewertung des Angebots liegt nun bei Dir. Ich zeige Dir nachfolgend auf, wie 150 Euro im Monat über 35 Jahre ohne Vertragsbindung lukrativ angelegt werden können.

Indexpolice versus ETF-Sparplan

Während Du bei einer Rentenversicherung mit Indexbeteiligung einen Vertrag mit einer bestimmten Laufzeit eingehst, ist der ETF-Sparplan völlig frei von Verpflichtungen. Einen ETF-Sparplan kannst Du mittlerweile bei jedem Onlinebroker einrichten. In der Regel wird das Depot kostenfrei geführt und die Ausführung der Sparraten kostet keine Gebühren.

Du hast völlig freie Hand bei der Auswahl des Index, indes sollten folgende Aspekte Beachtung finden:

- Aktienindizes generieren die besten Renditen.

- Breite Diversifikation, viele Bestandteile und globale Ausrichtung gewährleisten in unruhigen Börsenzeiten bestmögliche Sicherheit.

- Seit Jahren auf dem Markt befindliche ETFs mit mindestens 100 Millionen Euro Fondsvolumen sind perfekt für Investments mit langem Anlagehorizont geeignet.

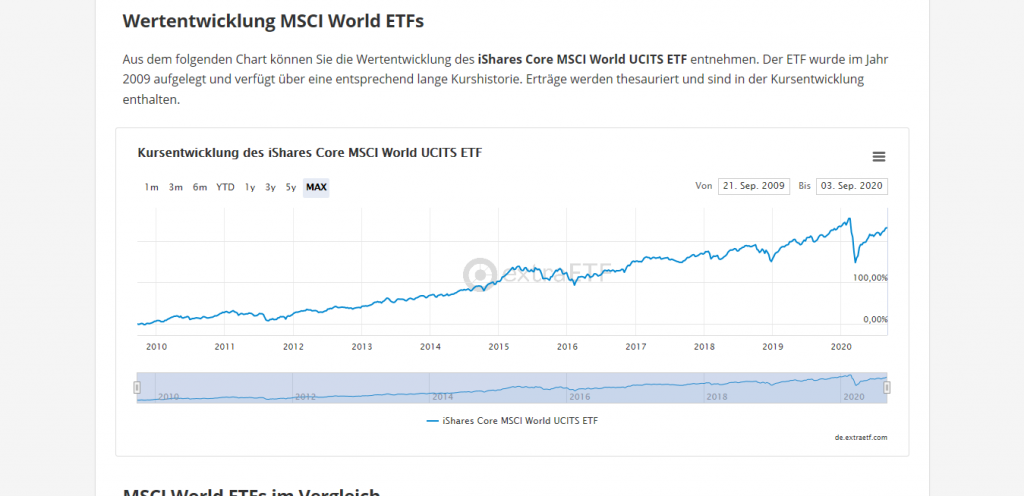

Bei Berücksichtigung dieser Kriterien führt Dich die Suche zu den großen Weltindizes aus dem Hause Morgan Stanley Capital International (MSCI).

Ich würde mich für den MSCI World entscheiden, weil dessen Historie seit Jahrzehnten zurückverfolgbar ist und weil es auf den Index hierzulande 17 ETFs gibt.

Wer seine Altersvorsorge auf einen Index stützt, muss wissen, wie sich dieser in den großen Krisen der letzten Jahrzehnte verhalten hat. Beim MSCI World ist das Krisenverhalten hinreichend dokumentiert. Zusammenfassend kann gesagt werden: Nach einer Talfahrt folgte jedes Mal ein rasanter Höhenflug. Oft erholte sich der Index innerhalb weniger Wochen von erlittenen Verlusten, manchmal dauerte die Erholungsphase bis zu einem Jahr.

Bei der ETF Auswahl müssen lediglich die Gesamtkostenquote und die Tracking-Differenz beachtet werden. Indes sind die Unterschiede gering.

Das Einrichten eines ETF-Sparplans ist denkbar einfach:

- Du wählst den Index mitsamt Sparrate aus und sorgst für ausreichend Geld auf dem Verrechnungskonto für die Ausführung.

- Sparraten können dynamisiert werden, dieser Vorgang sorgt für den Erhalt der Kaufkraft. Zudem kann die Sparrate jederzeit erhöht, gesenkt oder temporär ausgesetzt werden.

Beim ETF-Sparplan mit 150 Euro Monatssparrate zahlst Du über 35 Jahre ebenso 63.000 Euro ein, wie bei der Indexpolice von R+V.

Da Du von einer durchschnittlichen Jahresrendite von 8 % ausgehen kannst, kommen über die Jahrzehnte 281.000 Euro an Erträgen, Zinsen und Zinseszinsen zusammen.

Nach 35 Jahren ist Dein ETF-Sparplan 344.000 Euro wert.

Die R+V würde am Ende der Laufzeit maximal 178.500 Euro auszahlen respektive verrenten. Woher kommt dieser immense Unterschied?

- Bei der Rendite zählt jeder Punkt. Würde der ETF-Sparplan nur 6 % generieren, sähe die Endsumme mit 214.000 Euro wesentlich bescheidener aus.

- Die Differenz zwischen 178.500 und 214.000 Euro kommt durch die permanente Kostenbelastung zustande. Vor allem durch Abschlussprovision und Verwaltungskosten.

- Runde 35.000 Euro weniger und dazu noch vertragliche Konsequenzen bei vorzeitiger Kündigung.

Garantierte Beiträge

Meinen Erfahrungen entsprechend entwickelt sich jeder Index langfristig in Richtung Norden. Am MSCI World ist dieser Trend im Langzeitchart ersichtlich, ebenso beim Somas Index. Der Versicherer kann die Beiträge zum Laufzeitende ohne Risiko garantieren, weil die Wertentwicklung in 35 Jahren bei 6 % per anno rund 200 % ausmacht.

Aus meiner Sicht ist das Thema Beitragsgarantie ein überbewertetes Argument der Assekuranz zum Abschluss. Aber es trifft genau das Sicherheitsbedürfnis vieler Menschen, die gerne große Renditen ohne Risiko erzielen würden.

Versicherungsleistungen für Angehörige im Todesfall

Meinen Test-Ergebnissen entsprechend, ist das Geld aus der Indexpolice im Todesfall nicht verloren, sondern kommt zu großen Teilen Deinen Angehörigen zugute. Das ist schön und beruhigend, aber keine besonders spektakuläre Aktion. Warum?

Weil eine Versicherung die eingezahlten Beiträge im Todesfall nicht einfach für sich vereinnahmen kann, ebenso wenig wie eine Depotbank respektive ein Onlinebroker. Du kannst bei einem ETF-Sparplan jederzeit festlegen, wer nach Deinem Tod davon Nutzen hat. Ohne Vermerk wird die Summe im Depot den nächsten Angehörigen (gesetzliche Erbfolge) zugeschrieben.

Wie kommst Du zu einer Bewertung?

Ich habe Dir in diesem Test-Artikel aufgezeigt, welche Vor- und Nachteile die Rentenversicherung mit Indexbeteiligung der R+V aufzeigt. Dazu einen Vergleich, welcher Dir erklärt, warum Indexpolicen nicht so ertragreich sein können wie die Geldanlage in Eigenregie.

Zudem habe ich die vermeintlichen Pluspunkte wie Beitragsgarantie und Versicherungsleistungen für Angehörige auf den Prüfstein gestellt. Bei einer Bewertung musst Du ausschließlich von Deinen persönlichen Präferenzen ausgehen. Beispiele: Brauche ich eine Beitragsgarantie, ja oder nein? Kann ich mit gedeckelten Erträgen leben, ja oder nein?

Richtig und wichtig: Die private Altersvorsorge ist unverzichtbar und sollte früh auf ein sicheres Fundament gestellt werden. Den geeigneten Weg muss jedoch jeder Sparer selbst finden.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Schreibe einen Kommentar