Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Immer mehr Leute begreifen hierzulande, dass sie bei der Geldanlage neue Pfade beschreiten müssen. Das bedeutet: Abstand nehmen von Tagesgeld, Festgeld und sonstigen Spareinlagen, hin zu Aktien und sonstigen Wertpapieren. Mittlerweile hat es sich bereits herumgesprochen, dass bestmögliche Diversifikation die Risiken mindert. Deshalb rücken Fonds zunehmend in den Fokus der Anleger.

Im nachfolgenden Beitrag berichte ich Dir von meinen Test-Erfahrungen mit dem Mischfonds LBBW Balance CR 40. Es handelt sich in den Absätzen dieses Artikels um meine auf Erfahrungen beruhende Meinung. Mir geht es vor allen darum, Dir den Fonds leicht verständlich zu erklären, bei Bedarf Lob oder Kritik in meine Ausführungen einfließen zu lassen und Dich zu einer individuellen Bewertung zu befähigen. Beginnen werde ich mit einer kurzen Vorstellung des Anbieters.

Zusammenfassung: Ich spreche für die betrachteten LBBW-Fonds aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

LBBW Balance CR 40 – ein Fonds der DEKA Bank

Die DEKA Bank ging 1999 aus der Fusion der Deutschen Girozentrale und der Deka Bank GmbH hervor. Der vollständige Name des Instituts mit Niederlassungen in Frankfurt/Main und Berlin lautet DEKA Bank Deutsche Girozentrale. Zu ihr gehören unter anderem zwei Tochterunternehmen in Luxemburg, die DEKA International S. A. und die DEKA Bank Deutsche Girozentrale Luxemburg. Die in Frankfurt am Main ansässige Tochter DEKA Investment GmbH ist unter anderem das Wertpapierhaus der Finanzgruppe Deutscher Sparkassen.

Im Jahr 2017 wies das Unternehmen eine Bilanzsumme von 109 Milliarden Euro aus und beschäftigte mehr als 4.700 Mitarbeiter. Die DEKA Bank agiert mit der Rechtsform Anstalt des öffentlichen Rechts. Zur Verwaltung der hauseigenen Fonds dient die DEKA Vermögensmanagement GmbH mit Sitz in Frankfurt/Main mit Zweigniederlassung in Luxemburg.

Die Kapitalverwaltungsgesellschaft nach deutschem Recht wurde im Oktober 1988 als BB Investment GmbH ins Leben gerufen und hatte bis August 2018 den offiziellen Namen Landesbank Berlin Investment GmbH. Damit löst sich das Rätsel bezüglich der Fonds-Namensgebung LBBW für Landesbank Berlin, nur für das W fällt mir nichts ein.

Überwacht wird die DEKA Vermögensmanagement GmbH von der Bundesanstalt für Finanzdienstleistungsaufsicht BaFin, die Luxemburger Tochtergesellschaften stehen unter CSSF Aufsicht.

Der Fonds LBBW Balance

Die Bezeichnung LBBW Balance steht für einen im September 1999 in Luxemburg aufgelegten Umbrella-Fonds. Unter dessen Dach sind derzeit 3 Teilfonds gebildet:

LBBW Balance CR 20, 40 und 75.

Es handelt sich dabei um 3 Mischfonds, welche sich lediglich durch unterschiedliche Strategie und Zusammensetzung unterscheiden.

Der CR 20 zielt auf defensive und risikoscheue Anleger ab.

Chancen sind im CR 40 mit Sicherheit vereint.

Der CR 75 zielt auf den risikobereiten Anleger ab.

Im Mittelpunkt meines Tests steht jedoch der LBBW Balance CR 40, daher ein Blick auf Ziele und Anlagepolitik.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

LBBW Balance CR 40: Ziele und Anlagepolitik

Als Anlageziel wird bei diesem Investmentfonds der mittelfristige bis langfristige Kapitalzuwachs dargestellt. Erreicht werden soll dieses Ziel durch ein optimal diversifiziertes Portfolio in Verbindung mit positiver Kursentwicklung bei allen Vermögenswerten.

Für den unerfahrenen Interessenten klingen beide Sätze gut, indes sind sie nichtssagende Standardformulierungen. Warum?

Diversifikation senkt das Risiko, hat aber keinen direkten Einfluss auf die Wertentwicklung. Positive Kursentwicklung ist der Traum aller Anleger – aber von vielen Einflüssen abhängig und nicht prognostizierbar.

Das Management des Fonds reduziert das Risiko durch den Erwerb von vielen unterschiedlichen Wertpapieren aus zahlreichen Zielfonds und nutzt dabei die Kompetenz der Zielfondsmanager.

Auf Basis seiner Markteinschätzung kann das Management die Gewichtung der Anlageklassen im LBBW Balance CR 40 variieren. Innerhalb festgelegter Grenzen besteht beim Fondsvermögen erheblicher Spielraum:

Aktienfonds 30 bis 50 %.

Rentenfonds 0 bis70 %.

Mischfonds und sonstige 0 bis 30 %.

Geldmarktfonds 0 bis 70 %.

Bankguthaben 0 bis 20 %.

Mindestens 25 % des Aktiv-Vermögens muss der Fonds in Kapitalbeteiligungen im Sinne des § 2 Abs. 8 InvStG anlegen.

In den aktiv gemanagten Fonds wird auf Basis einer fundamentalen Kapitalmarkt-Einschätzung investiert, bei welcher volkswirtschaftliche Rahmenbedingungen ihre Bewertung finden. Wertpapiere und Zielfonds werden nach Kriterien wie Liquidität, Sentiment, Gewinne, Bonität, Sektoren und Regionen ausgewählt. Seitens Auswahl und Gewichtung orientiert sich das Management weitgehend an einem Musterportfolio.

Anfang November 2020 war der LBBW Balance CR 40 wie folgt strukturiert:

Rentenfonds Staatsanleihen Euroland – 1,20 %.

Rentenfonds Staatsanleihen Europa – 2,00 %

Rentenfonds Staatsanleihen Welt – 1,20 %.

Rentenfonds Staatsanleihen Schwellenländer – 5,30 %.

Rentenfonds Unternehmensanleihen – 20,20 %.

Rentenfonds Wandel- und Nachrang-Anleihen – 4,40 %.

Absolute Return Fonds – 7,50 %.

Aktienfonds Nordamerika – 11,40 %.

Aktienfonds Europa – 13,30 %.

Aktienfonds Schwellenländer – 7,50 %.

Aktienfonds Branchen und Spezialthemen – 6,20 %.

Alternative Investments – 4,60 %.

Festverzinsliche Wertpapiere – 6,00 %.

Geldmarktfonds/Rentenfonds Kurzläufer/Liquidität – 9,30 %.

LBBW Balance CR 40: Risiko- und Ertragsprofil

Zur Bewertung des Risikos dient häufig eine Scala von 1 bis 7. Die Risikokennziffern 1 bis 3 stehen für geringes Risiko mit niedriger Rendite. Ein mit 5, 6 oder 7 bewerteter Fonds verspricht höherer Erträge bei steigenden Risiken.

Der LBBW Balance CR 40 trägt die Ziffer 4, welche für moderate Erträge bei überschaubaren Risiken steht.

Meine Kritik: Die Skala ist in jedem BIB oder PIB zu sehen und wird gerne als Indikator für Rendite und Risiko genutzt. Die Leute vergessen jedoch, dass diese Zahlen auf Berechnungen der Vergangenheit beruhen und in der Zukunft nicht viel nützen. Jeder Fonds kann jederzeit sein Risikoprofil wechseln, entweder durch interne Veränderungen oder neue Marktbedingungen.

Kosten und Erträge im Test

Ausgabeaufschläge einmalig 2,00 %

Laufende Kosten pro Jahr 1,64 %.

Provision für den Vertrieb aktuell 2,00 %

Meiner Meinung entsprechend sind laufende Kosten in Höhe von 1,64 % p. a. sehr hoch. Zu einer objektiven Bewertung kannst Du jedoch erst kommen, wenn die Kosten mit den Erträgen abgeglichen werden.

Um zu einem möglichst verlässlichen Ergebnis zu kommen, habe ich beim LBBW Balance CR 40 Test die Angaben zur Wertentwicklung von mehreren Webseiten verwendet. Ich werde die Zahlen ohne Kommentar darlegen, bilde Dir selbst eine Meinung. Zunächst die Angaben des Anbieters DEKA Investment.

Wertentwicklung netto innerhalb verschiedener 12-Monatsperioden:

November 2015 bis November 2016 minus 3,68 %.

2016 bis 2017 plus 7,53 %.

2017 bis 2018 minus 3,85 %.

2018 bis 2019 plus 7,51 %.

2019 bis 2020 plus 3,48 %.

Kumulierte Wertentwicklung:

Seit Auflage im Mai 1999 plus 79,80 %.

Innerhalb der letzten 5 Jahre plus 12,99 %.

Innerhalb der letzten 3 Jahre plus 6,96 %.

Innerhalb des letzten Jahres plus 3,48 %.

Quelle: Basisinformationsblatt DEKA Bank.

Frühere Wertentwicklung gemäß den wesentlichen Anlegerinformationen:

2010 plus 6,80 %.

2011 minus 5,60 %.

2012 plus 11,50 %.

2013 plus 7,10 %.

2014 plus 5,00 %.

2015 plus 2,70 %.

2016 plus 1,90 %.

2017 plus 5,70 %.

2018 minus 8,50 %.

2019 plus 14,10 %.

In den wesentlichen Anlegerinformationen wurde auf die völlig neue Anlagepolitik seit 2019 aufmerksam gemacht. Die früheren Werte sind daher eventuell nicht mehr aussagefähig.

Du wirst Differenzen zwischen beiden Auflistungen finden, weil die Zahlen, mithilfe verschiedener Berechnungsmethoden ermittelt wurden. Die letzten Werte sind als Nettowerte ohne Abzug des Ausgabeaufschlags zu verstehen. Bei der ersten Auflistung handelt es sich um Erträge nach allen auf der Fondsebene anfallenden Kosten.

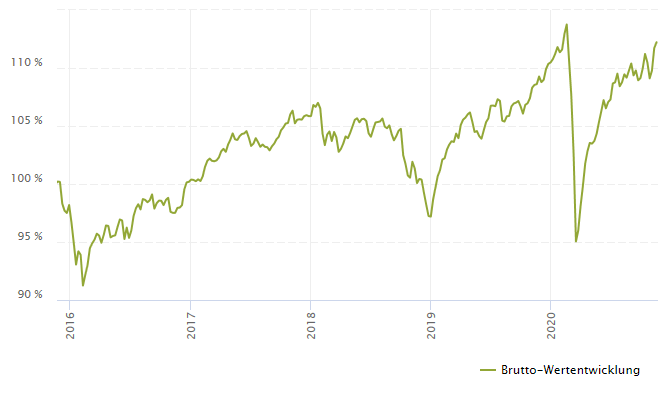

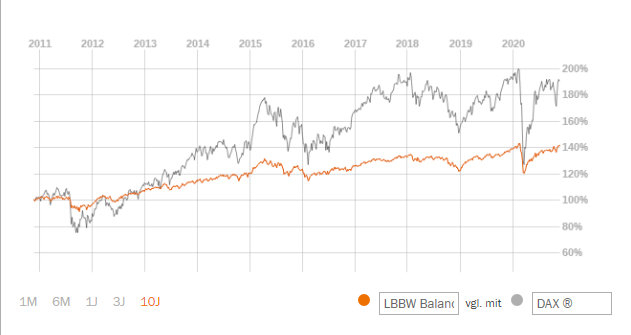

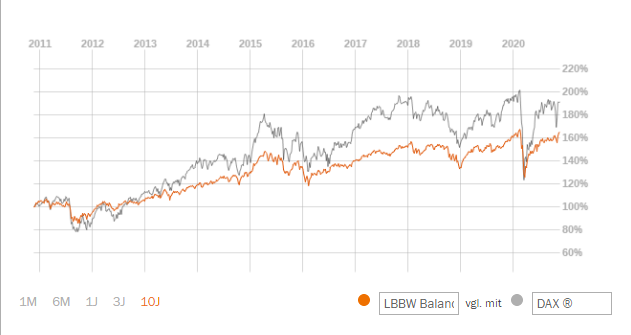

Interessant ist zudem, die langfristige Kursentwicklung auf dem Chart zu betrachten und mit der des Deutschen Aktienindex DAX zu vergleichen:

Deutlich zu sehen ist, dass sich der LBBW Balance CR 40 wesentlich schwankungsärmer entwickelt als der DAX. Er eignet sich daher vor allem für Anleger, denen Volatilität schlaflose Nächte bereitet. Du bleibst, wie der Chart bestätigt, vor Talfahrten bewahrt – und leider auch vor rasanten Höhenflügen.

Meinen Erfahrungen entsprechend wird überdurchschnittliche Rendite aber nur durch das Eingehen von Risiken und bei volatilem Kursverlauf erreicht. Mischfonds wie der LBBW Balance CR 40 sind reinen Aktienfonds respektive Aktienindizes in dieser Disziplin deutlich unterlegen.

Für die vergleichsweise hohen Verwaltungskosten ist meiner Meinung entsprechend die Aktivität des Managements verantwortlich. Diese Aktivität wirkt sich auf die Gefahren ebenso effektiv aus wie auf die Chancen. Gezähmte Portfolios sind für risikobereite Marktteilnehmer einfach unattraktiv. Es ist zudem nicht einzusehen, warum knapp 4 % Durchschnittsrendite fast 2 % an Kosten mit sich bringen.

LBBW Balance CR 40 versus LBBW Balance CR 75

Beim LBBW Balance CR 75 liegt der Schwerpunkt im Portfolio auf Aktienfonds. Die Schwankungen sind größer als beim CR 40 und sie bringen Chancen ebenso wie Risiken mit sich. Gleichzeitig hat das Fondsmanagement mehr Spielraum bei der Gewichtung aufgrund der aktuellen Markteinschätzung:

Aktienfonds 50 bis 100 %. Zur Erinnerung: Aktienfonds werden beim CR 40 zwischen 30 und 50 % gewichtet.

Rentenfonds 0 bis 50 %.

Mischfonds und sonstige 0 bis 30 %.

Geldmarktfonds 0 bis 50 %.

Bankguthaben 0 bis 20 %.

Im Sinne des § 2 Abs. 8 InvStG legt der Fonds mehr als 50 % seines Aktivvermögens in Kapitalbeteiligungen an.

Die Risikokennziffer des CR 75 ist mit 5 festgesetzt und liegt auf einer Skala von 1 bis 7 im riskanteren Bereich.

Höher sind mit 1,84 % p. a. auch die laufenden Kosten. Zur Bewertung hier die Wertentwicklung der letzten 10 Jahre abzüglich aller auf Fondsebene anfallenden Kosten. Zum Vergleich setze ich die Werte des CR 40 dahinter in Klammern:

2010 plus 11,00 % (plus 6,80 %).

2011 minus 10,30 % (minus 5,60 %).

2012 plus 12,80 % (plus 11,50 %).

2013 plus 12,90 % (plus 7,10 %).

2014 plus 8,80 % (plus 5,00 %).

2015 plus 4,40 % (plus 2,70 %).

2016 plus 3,20 % (plus 1,90 %).

2017 plus 9,20 % (plus 5,70 %).

2018 minus 13,20 % (minus 8,50 %).

2019 plus 21,90 (plus 14,10 %).

Auf dem Chart mit 10-Jahre-Einstellung ist, deutlich zu sehen, dass der Kurs des LBBW Balance CR 75 volatiler als der des CR 40 verläuft. Er ist aber immer noch schwankungsärmer als die Wertentwicklung des DAX.

Die Wertentwicklung pro Jahr ist gegenüber der des CR 40 wesentlich interessanter, allerdings sowohl auf der positiven Seite als auch im negativen Bereich. Dieser Test bestätigt meine bisher gemachten Erfahrungen dahingehend, dass attraktive Rendite immer mit Risiko verbunden ist.

Wertentwicklung CR 75 und (CR 40) innerhalb bestimmter Zeiträume:

Innerhalb von 5 Jahren plus 18,12 % (plus 12,99 %).

Innerhalb von 3 Jahren plus 8,44 % (plus 6,96 %).

Innerhalb des letzten Jahres plus 4,49 % (plus 3,48 %).

Meine Meinung

Für den Vermögensaufbau gibt es effektivere und kostengünstigere Instrumente, die erfordern aber von ihren Nutzern den disziplinierten Umgang mit immer wieder vorkommenden Börsenturbulenzen. Wer sich vor Schwankungen und temporären Verlusten fürchtet, ist mit den LBBW Balance Fonds aus dem Hause DEKA Investments gut bedient.

Ich rate jedoch zu etwas professionellerem Engagement bei der Geldanlage und daher zum CR 75. Der kostet pro Jahr nur 0,22 % mehr und bietet dafür die eindeutig bessere Rendite. Kritik könnte man an den üppigen Fondskosten bei beiden Varianten üben. Dafür bekommt der Anleger allerdings ein aufwendiges Management, welches vor der schlimmsten Volatilität bewahrt. Wie eingangs erwähnt, schreibe ich in diesem Test-Bericht lediglich meine eigene Meinung nieder und überlasse Dir die Bewertung.

Dein Depotstudent Dominik

Empfehlung: Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Fachlich etwas daneben: Die Fonds stammen von der Landesbank Baden-Württemberg. Daher auch LBBW. Sie werden lediglich bei der DEKA verwahrt, die Auswahl der Titel bleibt jedoch bei der LBBW. Ansonsten ein sehr fairer Bericht, liest man selten!