Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Experten empfehlen Anlegern oft, in Mischfonds zu investieren, weil diese ein ausgewogenes Chancen-Risiko-Verhältnis offerieren. Im Idealfall wird der Aktienanteil aktiv gesteuert und in turbulenten Zeiten minimiert. Neueinsteigern wird durch die flexible Steuerung ein risikoarmer Einstieg in die Aktienmärkte ermöglicht. Was ist an der Empfehlung dran, wie sollten unerfahrene Marktteilnehmer damit umgehen?

Um beide Fragen beantworten zu können, habe ich Test-Erfahrungen mit dem Mischfonds Euroertrag A des Anbieters MEAG gesammelt. Der nachfolgende Beitrag bringt Dir den Emittenten nahe, beschreibt den Fonds inklusive Erträge sowie Kosten und vermittelt meine persönliche Meinung bei Bedarf mit begründeter Kritik. Es folgen Vergleiche mit anderen Mischfonds dieses Hauses und Ideen meinerseits zur kostengünstigen Umsetzung in Eigenregie. Lediglich die finale Bewertung bleibt, abhängig von persönlichen Präferenzen, Dir überlassen.

Empfehlung: Ich spreche keine Empfehlung für MEAG Fonds aus, da es hinsichtlich Kosten und Performance bessere Anlagemöglichkeiten gibt. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Informationen zum Anbieter MEAG

Die Abkürzung MEAG steht für Munich Ergo Asset-Management, eine 1999 in München gegründete GmbH. Das Unternehmen fungiert als Vermögensverwaltung für die Münchener Rückversicherung und den Versicherer ERGO. MEAG ist innerhalb der BRD in Hamburg und Düsseldorf mit Niederlassungen präsent, im Ausland bestehen Dependancen in Hongkong und New York.

Mit über 700 Mitarbeitern verwaltete das Unternehmen im Jahr 2019 rund 278 Milliarden Euro. Private Anleger werden von der MEAG über eine hauseigene Kapitalanlagegesellschaft mit Publikumsfonds betreut.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Euroertrag A im Test

Der Mischfonds Euroertrag A aus dem Hause MEAG – ISIN DE0009782730

Fondsmanager mit langjähriger Erfahrung sind davon überzeugt, dass Anleger mit dem MEAG Euroertrag in jeder Marktphase Chancen aus allen Assets wahrnehmen können. Mit diesem Mischfonds erübrigt sich zudem die oft mühevolle Entscheidung für eine Anlageklasse, welche gerade aktuell nicht leicht zu sein scheint.

Anleihen allein bieten aufgrund der historisch niedrigen Zinsen keine ausreichenden Möglichkeiten zum Vermögensaufbau. Bei Aktien ist die Wertentwicklung mit teilweise erheblichen Schwankungen verbunden. Mischfonds werden oft als Ausweg angesehen, weil Investierte damit die Entwicklungschancen beider Assetklassen nutzen können. Und dies unabhängig vom aktuellen Konjunkturzyklus.

Ziele und Anlagepolitik

Beim Fonds Euroertrag will das Management kontinuierlichen Wertzuwachs durch Investitionen in europäische Aktien- und Rentenmärkte erreichen. Angelegt wird in unternehmerischen Schuldverschreibungen von Emittenten aus Europa sowie in Anleihen von Staaten und Kommunen.

Dem Fondsvermögen werden zudem Aktien beigemischt. Je nach Markteinschätzung beträgt deren Anteil zwischen 10 und 40 %, flexible Steuerung über Derivate. Das Fondsmanagement allein entscheidet über den Aktienanteil und wählt einzelne Titel.

Der Fonds hat die Risikokennziffer 4 von 7, demnach verbindet die Investition in ihn moderate Risiken mit maßvollen Erträgen. Indes kann, meinen Erfahrungen entsprechend, aus Daten der Vergangenheit nicht auf zukünftige Entwicklungen geschlossen werden.

Die MEAG Kapitalanlagegesellschaft mbH empfiehlt, diesen Mischfonds mindestens 5 Jahre im Portfolio zu belassen. Meiner Meinung entsprechend sind 10 Jahre und mehr für die Entwicklung vorteilhaft. 15 % der Erträge sind übrigens steuerlich freigestellt.

Allgemeine Fondsdaten

Aufgelegt wurde der ausschüttende Fonds Euroertrag im Oktober 2000 in der BRD. Das Fondsvolumen der Anteilsklasse A beträgt 485 Millionen Euro. Der einmalig fällige Ausgabeaufschlag ist mit 3,5 % beziffert, die Total Expense Ratio (TER) mit 0,96 % p. a.

Vergleichsindex

Der Vergleichsindex zum Fonds Euroertrag setzt sich aus 5 Indizes in folgender Gewichtung zusammen:

- MSCI EMU ESG Leaders Net Total Return 25 %.

- IBOXX EURO SOVEREIGN ALL MATURITIES – TR 25 %.

- IBOXX Euro Covered all mats – TR 20 %.

- IBOXX EURO CORP. ALL MATS – TR 20 %.

- JPM EU EMBI GLB DIVS COMPOSITE – TR 10 %.

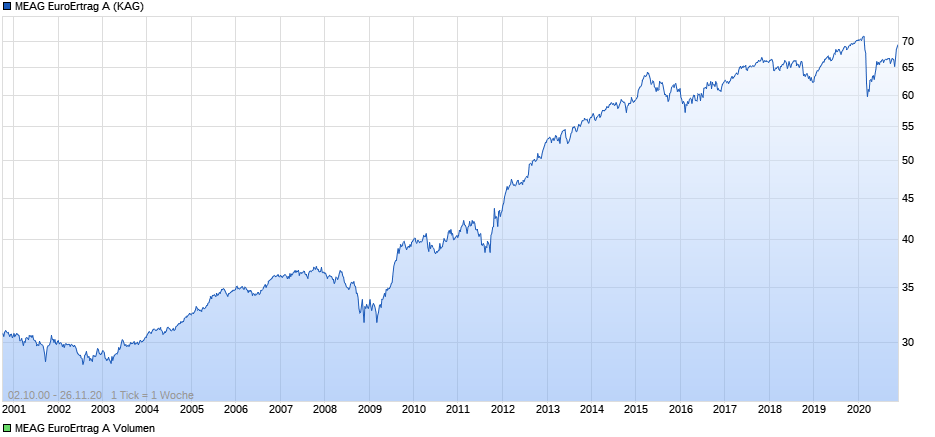

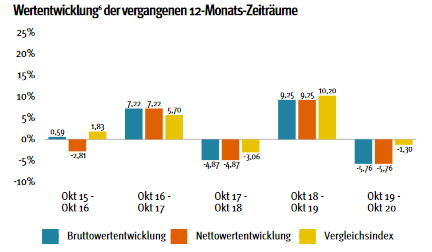

Wertentwicklung in der jüngsten Vergangenheit:

Wie aus dem Bild hervorgeht, hat der Fonds mehrfach schlechter abgeschnitten als sein Vergleichsindex-Portfolio.

Kumuliert hat der Euroertrag A seit Auflage um gut 111 % zugelegt. Pro Jahr bedeutet dies eine Wertsteigerung um brutto 3,79 %.

Strukturen von Bonität, Wertpapieren und Ländern

Anleihen in der Bewertung:

- 41,83 % der involvierten Anleihen sind mit dem Rating BBB behaftet.

- 15,23 % gar mit B-BB.

- 14,54 % tragen AAA.

- 14,43 % sind als A eingestuft.

- 13,97 % sind AA-Anleihen.

Damit beinhaltet der Anleihen-Anteil des europäischen Mischfonds ein moderates Risiko.

Alle Wertpapiere im Fokus:

- 41,12 % Anleihen aus der Eurozone.

- 25,74 % Anleihen aus sonstigen Ländern des europäischen Kontinents.

- 23,34 % Aktien aus der Eurozone.

- 3,53 % Aktien aus anderen europäischen Ländern.

- 3,35 % Kasse/sonstige Vermögenswerte.

- 2,35 % Anleihen Vereinigtes Königreich.

- 0,57 % Fonds Zertifikate.

Aus welchen Ländern stammen die Wertpapiere?

- 15,60 % Frankreich.

- 14,08 % Spanien und Italien.

- 13,54 % Benelux.

- 12,68 % BRD.

- 2,46 % Österreich.

- 31,22 % sonstige Länder.

- 3,35 % Kasse/sonstiges Vermögen.

Meine Meinung zum Mischfonds Euroertrag A

Ich bin nicht der Ansicht, dass die Kombination aus Anleihen und Aktien die perfekte Lösung für jede Marktsituation ist. Warum? Wenn Aktienkurse steigen, reagieren die Kurse der Schuldverschreibungen gegenteilig und umgekehrt. Im Ergebnis sind die Erträge niemals wirklich umwerfend, aber auch nicht schlecht.

Gehen wir nun von einer Bruttowertentwicklung von 3,79 % pro Jahr aus, bedeutet dies:

Abzug der Kosten in Höhe von 0,96 % p. a. gleich 2,81 % netto vor Steuern.

Nachdem die Steuer beglichen ist, verbleiben im günstigsten Fall 2 % zum Ausgleich der Inflation.

In den Fonds investiertes Geld wird langfristig zwar nicht weniger, aber es vermehrt sich auch nicht.

Indes handelt es sich hierbei um meine persönliche Meinung, welche Dir genug Raum für eine individuelle Bewertung lässt. Du könntest zu einem anderen Urteil kommen, wenn es Dir ausschließlich um den Werterhalt einer größeren Summe geht.

Indes gehe ich davon aus, dass Dein Anlageziel eine Rendite deutlich oberhalb der Geldentwertung ist und zeige Dir daher einen anderen MEAG Fonds.

Eine Alternative

Mischfonds Eurobalance A aus dem Hause MEAG – ISIN: DE0009757450

Das Management des Fonds strebt mit Engagement in europäische Aktien- und Anleihenmärkte attraktiven Wertzuwachs an. Die Höhe des Aktienanteils wird mit Derivaten flexibel gesteuert und liegt meist zwischen 20 und 80 %.

Aus dem höheren Aktienanteil resultiert eine Haltedauer von mindestens 6 Jahren. Gleichzeitig ergibt sich eine steuerliche Teilfreistellung von 30 %.

Allgemeine Fondsdaten

Der Eurobalance A wurde von der MEAG Kapitalanlagegesellschaft mbH im Mai 1991 in der BRD aufgelegt. Er schüttet jedes Jahr im Juni Erträge aus und hat ein aktuelles Fondsvolumen von gut 187 Millionen Euro (Anteilsklasse A). Der Ausgabeaufschlag beträgt einmalig 4 %, die TER ist mit 1,11 % p. a. beziffert.

Vergleichsindex

Das Management nutzt beim Eurobalance A Fonds eine Kombination aus 2 Indizes in folgender Gewichtung:

- MSCI Europe ESG Universal Net Return EUR 50 %.

- IBOXX EURO SOVEREIGN EZONE all mats. 50 %.

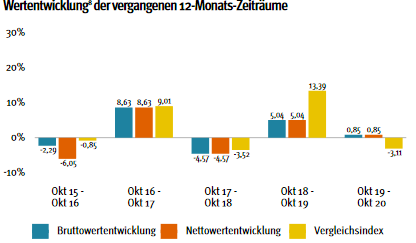

Wertentwicklung der letzten 5 Jahre:

Die Darstellung bietet insgesamt ein harmonischeres Bild als der des Euroertrags A. Meist schneiden Fond und Vergleichsindex ähnlich gut ab.

Die kumulierte Wertentwicklung seit Auflage beträgt rund 362 %.

Pro Jahr hat der Fonds seinen Brutto-Wert um durchschnittlich 5,34 % gesteigert.

Risikokennziffer 5 von 7.

Strukturen von Bonität, Wertpapieren und Ländern

41,34 % der Anleihen sind mit AA bewertet.

28,93 % mit AAA.

16,38 % tragen das A-Rating.

12,60 % haben eine BBB Bewertung.

0,75 % sind B-BB.

Wertpapierstruktur

42,55 % Aktien aus der Eurozone.

30,92 % Anleihen aus dem Euroraum.

15,11 % Aktien aus anderen europäischen Ländern.

4,94 % Aktien aus Großbritannien.

1,24 % Anleihen aus Nicht-EU-Ländern auf dem Kontinent.

5,24 % Kasse und anderes Vermögen.

Länder inklusive Gewichtung

26,87 % BRD.

18,59 % Frankreich.

11,35 % Italien und Spanien.

10,96 % Benelux.

10,59 % Österreich und Schweiz.

7,64 % Skandinavien.

7,24 % Großbritannien und Irland.

1,52 % sonstige europäische Länder.

5,24 % Kasse und anderes Vermögen.

Meine Meinung zum Mischfonds Eurobalance A von MEAG

Meinen Erfahrungen entsprechend sind Mischfonds mit hohem Aktienanteil sinnvolle Anlageinstrumente. Sie erfordern überschaubare Risiken und stellen dafür attraktivere Erträge in Aussicht.

Beim Fonds Eurobalance A sieht die Rechnung wie folgt aus:

Bruttorendite pro Jahr 5,34 % minus TER 1,11 % gleich 4,23 % vor Steuern. Positiv fällt ins Gewicht, dass 30 % der Erträge steuerfrei vereinnahmt werden können. Unterm Strich verbleibt inflationsbereinigt eine kleine Nettorendite. Nicht viel, aber zeitgemäß und mehr als beim Euroertrag A.

In beiden Beispielrechnungen wurde der Ausgabeaufschlag von mir nicht berücksichtigt, weil es sich dabei um eine variable Größe handelt.

Du willst mehr und Deine Geldanlage selbst gestalten? In den nachfolgenden Abschnitten beschreibe ich, wie Du mithilfe von ETFs günstig in europäische Werte investieren kannst.

Euroertrag in Eigenregie

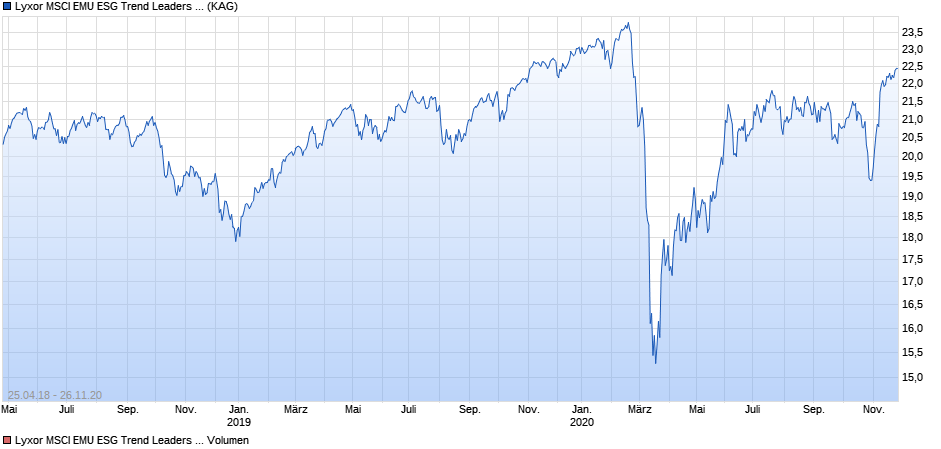

Für den Aktienanteil würde ich ein ETF auf den MSCI EMU ESG Leaders Net Total Return Index vorschlagen. Der Lyxor MSCI EMU ESG Trend Leaders (DR) UCITS ETF (ISIN: LU1792117340) wurde im März 2018 in Luxemburg aufgelegt und thesaurierend konzipiert. Seine Fondsgröße beträgt 37 Millionen Euro, die Total Expence Ratio wird mit 0,20 % p. a. beziffert.

Die Vorteile im Überblick

- Bestandteile sind mit Berücksichtigung von ESG Kriterien ausgewählt.

- Vollständige physische Replikation.

- Kein Währungsrisiko.

- Sparplanfähig und gemäß der Lyxor Webseite VL-fähig.

- Gesamtkostenquote (TER) 0,20 % pro Jahr.

Wertentwicklung

- 2019 plus 25,04 %

- 2020 bisher minus 1,31 %.

Die negative Entwicklung 2020 ist der Krise im März geschuldet, unter der nahezu alle Indizes gelitten haben.

Zusammengefasst eröffnet Dir der ETF von Lyxor die Möglichkeit, kostengünstig in nachhaltige Werte des europäischen Kontinents zu investieren. Der Emittent hält alle Aktien vor, Du hast kein Währungsrisiko und kannst einen ETF-Sparplan mit beliebigen Sparraten einrichten. Ich konnte bei meinem Test nicht herausfinden, ob mit dem ETF VL-Sparen möglich ist. Lyxor schreibt ja, eine andere Webseite meint nein. Bei Bedarf einfach gezielt nachfragen.

Meinen Erfahrungen entsprechend muss ein Aktien-ETF nicht mit Anleihen-ETFs kombiniert werden, um das Risiko zu senken. Warum, ist einfach erklärt.

Zunächst ist mit Risiko nahezu immer ein temporärer Wertverlust während einer Krise gemeint. Diesem kann jedoch ganz einfach entgangen werden, indem Du geduldig auf die stets kommende Erholung wartest. Ein erklärendes Beispiel hierzu ist der Kursverlauf des MSCI World ETFs von iShares in der letzten Krise.

Wie der Chart vermittelt, verlor der Index im Frühjahr 2020 relativ schnell 40 % seines Wertes. Bis Anfang November war der Kurs jedoch wieder im grünen Bereich. Das Risiko-Problem war also durch geduldiges Warten zu lösen. So funktioniert die Minimierung des Risikos bei jeder Geldanlage in Aktien-ETFs, sofern der Anleger genügend Zeit mitbringt.

Oft vergehen nur wenige Wochen, manchmal aber auch einige Monate und selten sogar Jahre, bis der Kurs von vor der Krise wieder erreicht wird. Wenn Du zudem bedenkst, dass Investments in Aktien 10, 15 Jahre oder länger gehalten werden sollten, ist die krisenbedingte Wartezeit nicht der Rede wert.

Positiv zu vermerken ist aber, dass Du Kosten sparst und von immer wieder einsetzenden Haussen profitierst. Ideen, Kritik und Ansichten in diesem Artikel sind meine persönliche Meinung. Bewertung und Produkt-Auswahl überlasse ich wie immer Dir, weil nur Du Deine individuellen Anforderungen kennst.

Dein Depotstudent Dominik

Empfehlung: Ich spreche keine Empfehlung für MEAG Fonds aus, da es hinsichtlich Kosten und Performance bessere Anlagemöglichkeiten gibt. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar