Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Seitdem die anhaltend niedrigen Zinsen der Kapitallebensversicherung die Attraktivität genommen haben, suchen die Menschen hierzulande nach Alternativen. Bei Weitem nicht jeder kann sein Geld in Eigenregie optimal anlegen und damit für das Alter vorsorgen. Mit Argwohn sieht die Assekuranz, dass sich immer mehr Versicherte von ihr abwenden und konstruiert neue Produkte.

Der nachfolgende Beitrag ist dem Versicherer Prisma Life gewidmet und beinhaltet einen Test der fondsgebundenen Rentenversicherung Prisma Flex. Meine Recherchen resultieren bei mir in Erfahrungen, angeführte Fakten können Dir zu einer Meinung verhelfen und Deine Bewertung hinsichtlich Produkt und Anbieter erleichtern.

Wichtig: Mein Test ist nicht auf einen Produkterwerb oder Vertragsabschluss aufgebaut, weil damit oft hohe Verluste verbunden sind. Vielmehr analysiere ich die Selbstdarstellung von Prisma Life ebenso wie das Produkt Prisma Flex und stelle beides in Relation mit gefundenen Kritiken.

Hinweis: Der Tarif „Prisma Flex“ ist mittlerweile vom Nachfolger-Produkt „FlexInvest“ abgelöst worden. Alte Verträge laufen aber selbstverständlich weiter.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Das Unternehmen Prisma Life

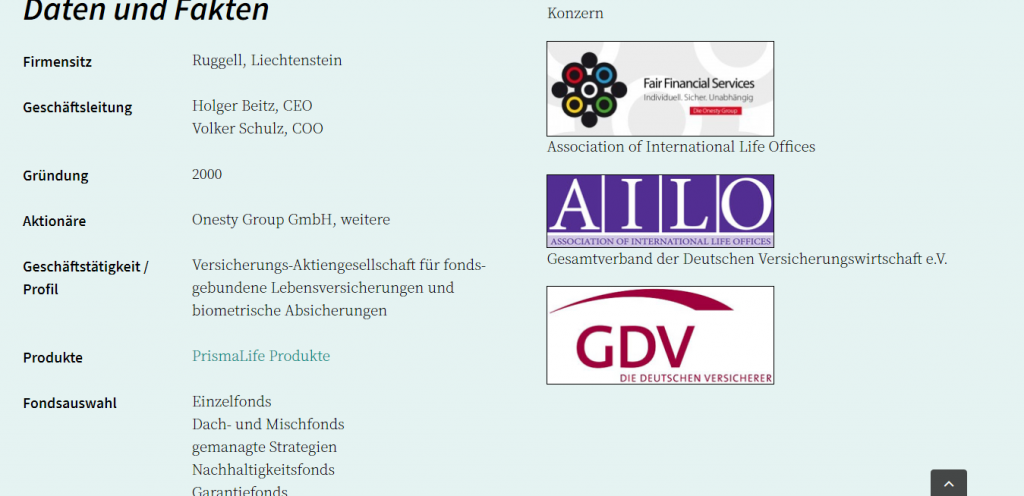

Prisma Life ist eine im Fürstentum Liechtenstein ansässige Firma, die seit dem Jahr 2000 fondsgebundene Lebensversicherungen und Rentenversicherungen verkauft. Das als Aktiengesellschaft firmierende Unternehmen wird von zwei Geschäftsleitungsmitgliedern, Holger Beitz (CEO) und Volker Schulz (COO) geleitet.

Hauptaktionärin der PrismaLife AG ist die Onesty Group GmbH, deren Eigentümer Sören Patzig ist. Darüber hinaus ist Herr Patzig Vorstandsvorsitzender der in Cottbus ansässigen AFA AG (Finanz- und Assekuranz-Vermittlung), einem wichtigen Vertriebspartner der Prisma Life. Seit 2020 ist die Barmenia Versicherungsgruppe zu 25,1 % an der PrismaLife AG beteiligt.

95 % der Prisma Life Kunden kommen aus der BRD, 5 % sind in Österreich beheimatet. Über einen erheblichen Liquiditätsengpass bei Prisma Life berichteten die Mainstreammedien im Jahr 2016. Das Unternehmen suchte seinerzeit nach Investoren, um das Eigenkapital zu erhöhen.

Dies wurde aber verworfen zugunsten einer Stärkung der Kapitalbasis aus Mitteln der Onesty Group. Seitem ist die PrismaLife wieder solide aufgestellt und weist per 31.12.2019 eine Solvabilitätsquote (SCR) von 136,9 % aus (Quelle: Geschäftsbericht 2019).

Die private Rentenversicherung Prisma Flex wird an heimische Kunden zum Teil von der AFA AG mit Sitz in Berlin vermittelt. Es handelt sich hierbei um einen Finanzvertrieb, welcher die Verträge aus Liechtenstein über selbstständige Berater bundesweit vertreibt.

Daneben sind der PrismaLife rund 1500 Vertriebspartner angeschlossen, vor allem unabhängige Versicherungsmakler sowie die großen deutschen Maklerpools. Die PrismaLife hat – im Gegensatz zu den meisten anderen deutschen Versicherern – keinen eigenen Versicherungsaußendienst. Alle Vermittler sind entweder ungebundene Makler, die im Kundenauftrag handeln, oder sogenannte Mehrfachagenten, die, wie z.B. die AFA AG, Produkte mehrerer Versicherungsunternehmen vertreiben.

Hinweis: Das Impressum der AFA AG nennt im Bereich Lebensversicherung als Vertragspartner: AXA, Barmenia, Continentale, HDI, IDUNA, Nürnberger, PrismaLife und WWK.

Meine Erfahrungen mit der Webseite von Prisma Life

Der Anbieter verfügt über eine sehr gut strukturierte und übersichtlich gestaltete Internetpräsenz, welche bei einem unerfahrenen Erstbesucher meist in positiver Meinung resultiert. Zwischen schönen Aufnahmen der Liechtensteiner Bergwelt befinden sich Texte, die vom Begriff Nachhaltigkeit dominiert werden.

Beworben wird beispielsweise nachhaltiges Investieren nach den ESG Regeln von Morgan Stanley Capital International, die vermeintliche Sicherheit des Standorts Liechtenstein sowie die Vorteile von hochwertiger Beratung mit flexibler Vergütung.

Zudem erfährt der Besucher, dass Prisma Life die Zahl seiner nachhaltigen Fonds kontinuierlich steigert.

Prisma Life stellt für sein Produkt Prisma Flex auf der Webseite klassische Bruttotarife mit traditioneller Provision ebenso in Option wie Nettotarife mit individueller Vergütung der Beratungsleistung.

Prisma Flex wird vom Versicherer als fondsgebundene Rentenversicherung definiert und mit sorgfältig gewählten Formulierungen positiv beschrieben. Nach dem Lesen erhält der kritischste Interessent eine wohlgefällige Meinung und studiert die vermeintlichen Vorteile.

Meinen Erfahrungen entsprechend sollten bei jeder Produktbeschreibung Zahlen und Fakten zu einer Bewertung führen. Die Prognose der Prisma Flex von Prisma Life lautet: Es erhält ein 30-Jähriger, der monatlich 100 Euro in seinen Prisma Flex Vertrag einzahlt mit 67 Jahren:

- 111.600 Euro mögliche Ablaufleistung oder eine monatliche Rente von knapp 400 Euro lebenslang, wenn die zugrunde liegenden Fonds um 4,5 % per anno wachsen.

- Bei einer durchschnittlichen Wertentwicklung von 6 % pro Jahr steigt die mögliche Ablaufleistung auf 156.400 oder die lebenslange Monatsrente auf 555 Euro.

- Die Produktbroschüre zum Herunterladen macht den Leser nicht schlauer, vielmehr verwirrt sie durch Informationen, welche dort meiner Meinung nach fehl am Platz sind.

Welche Fonds nutzt Prisma Life für Prisma Flex?

Über 150 Fonds stellt Dir Prisma Life insgesamt in Option, darunter vermögensverwaltende Mischfonds, Themenfonds sowie Aktien- und Rentenfonds. Auf der Website findest Du unter dem Menüpunkt Fonds>Fondsinformationen eine übersichtliche Fondsliste mit pdf-Factsheets, sowie mit dem „Morningstar Fonds-Quickrank“ ein sehr komfortables Werkzeug mit vielen Daten zur Fondsselektion.

Wie andere Anbieter aus dem Segment private Altersvorsorge mit fondsbasierten Produkten, verweist die Prisma Life aufgrund der Komplexität dieser Produktgattung auf eine individuelle Beratung durch einen geeigneten Finanzberater.

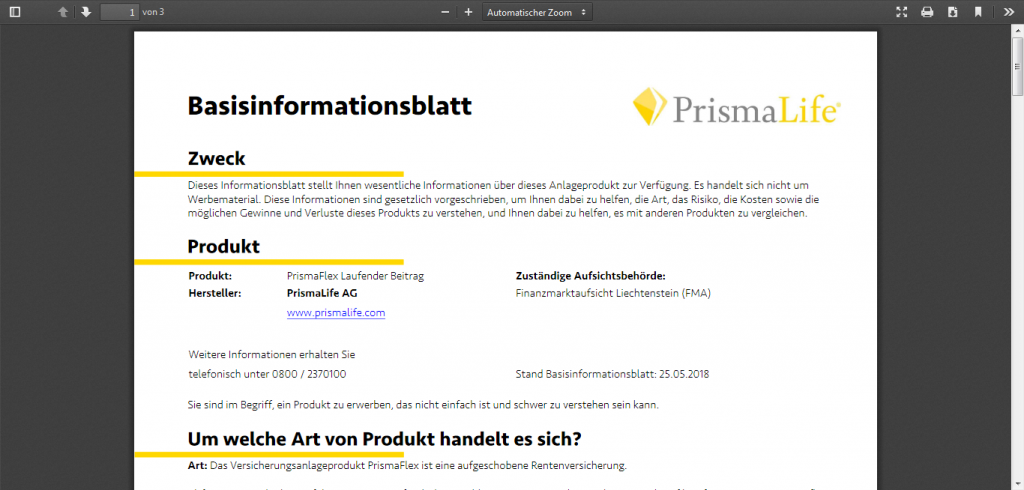

Eine Orientierung zu den Kosten und Risiken der Produkte geben die vom Gesetzgeber verpflichtend zum Download angebotenen Basisinformationen.

Sowohl die PrismaLife als auch der Vertriebspartner unterliegen einer Beratungspflicht, die insbesondere bei unerfahrenen Kunden unumgänglich ist. Beratungsgespräche werden – insbesondere zu Coronazeiten – auch über das Telefon angeboten. Da PrismaLife nur Produzent der Versicherungsprodukte ist, können die Mitarbeiter der PrismaLife am Telefon jedoch keine individuelle Beratung leisten oder Empfehlungen (z.B. für Fonds) aussprechen, sondern müssen für solche Fragen auf einen Termin mit einem externen Berater vor Ort verweisen.

Ich habe die Kontaktaufnahme für diesen Test nicht in Erwägung gezogen, weil ich an Prisma Flex von Prisma Life nur im Rahmen dieses Beitrags interessiert bin. Es ist einfach ermüdend, einem auf Erfolg getrimmten Strukturvertrieb zu erklären, warum ich keine Rentenversicherung von ihnen möchte.

Indes ist die Kontaktaufnahme zu AFA die einzige Möglichkeit zur Informationsbeschaffung. Die Mitarbeiter des Vertriebs sind allerdings erfahrene Profis und gehen sehr sparsam mit relevanten Daten und Zahlen um.

Meine Kritik am Versicherer Prisma Life

Es kann aus meiner Sicht nicht sein, dass ein Versicherer wichtige Produkte für die private Altersvorsorge mit schönen Formulierungen bewirbt und wesentliche Fakten außen vor lässt. Interessierte können sich aber über das Basisinformationsblatt ein Bild von den Kosten bei den Tarifen wie Prisma Flex machen.

Informationen sind über die zahlreichen Vertriebspartner der PrismaLife verfügbar. Da die PrismaLife selbst kein Versicherungsvertrieb ist, werden spezifische Informationen zu den einzelnen Produkten, wie Versicherungsbedingungen, über Vertriebspartner bei konkretem Interesse zur Verfügung gestellt. Produktbroschüren, das Basisinformationsblatt sowie Informationen zu den Anlagestrategien, Fondsinformationen, KIID, sind über die Homepage der PrismaLife beziehbar. Konkrete Kosten zu jedem Produkt ergeben sich aus den Vertragsbedingungen sowie dem Produktinformationsblatt bzw. dem Basisinformationsblatt/Produktsteckbrief.

Ich habe für meinen Test wenigstens die wichtigsten Zahlen im Netz sammeln können. Die nachfolgend dargestellten Werte beziehen sich auf einen Mustervertrag aus dem Jahr 2014. Der Vertrag beruht auf einem Fonds des Anbieters Carmignac sowie auf einem kostengünstigen Indexfonds, jeweils zu 50 %.

Eingezahlt werden monatlich 150 Euro über eine Laufzeit von 35 Jahren, die Wertentwicklung wird mit 6 % brutto pro Jahr beziffert. Hochrechnungen ermittelt Prisma Life allerdings beschönigend mit Netto-Fondsentwicklungen.

Die Kosten für den Mustervertrag belaufen sich wie nachfolgend dargestellt:

Für die Vermittlung wird dem Kunden eine Abschlussprovision in Höhe von 2.520 Euro in Rechnung gestellt.

In den ersten 8 Jahren werden sehr hohe Verwaltungskosten in Rechnung gestellt. Pro Jahr werden knapp 500 Euro pro Jahr für die Verwaltung fällig.

Ab dem 9. Jahr sinken die Verwaltungskosten auf 93 Euro per anno.

Die Gesamtkostenquote wird mit 2,06 % ermittelt.

Bei einer angenommenen Wertentwicklung von 6 % per anno sinkt die Effektivrendite auf 3,94 %.

Wer aufgrund der hohen Kosten kündigen will, muss eine Gebühr von 20 Euro entrichten.

Es können zusätzlich branchenübliche Stornokosten anfallen, die vertragsindividuell berechnet werden. Wenn der Vertrag bereits länger als 5 Jahre bzw. 8 Jahre läuft, sollte man sich die Kündigung aber sehr gut überlegen. Da die Abschluss- und Einrichtungskosten bereits vollständig oder zum großen Teil bezahlt sind, fallen nur noch die laufenden Verwaltungkosten an.

Zur Erinnerung: Der Musterrechnung liegt ein Fonds zugrunde, welcher zu 50 % aus einem börsengehandelten Indexfonds besteht und sehr kostengünstig ist. Würde der Anlageteil zu 100 % aus gemanagten Investmentfonds bestehen, läge die Gesamtkostenquote bei 3 % und darüber. Bei Wahl von ausschließlich kostengünstigen Fonds, z.B. ETFs, läge die Kostenquote aber nur bei ca. 1 %.

Kick-backs respektive versteckte Provisionen investiert Prisma Life in einen Treuefonds, welcher von Kritikern als intransparent und nicht verbraucherfreundlich bezeichnet wird.

Weitere Kritikpunkte

Die PrismaLife Versicherung könnte Kunden in die Irre führen, weil sie in Aussicht stellt, dass die hohen Abschlusskosten, während der Vertrags-Laufzeit zurückerstattet werden. Meinen Erfahrungen entsprechend zahlt kein Versicherer Abschlussprovisionen an seine Kunden zurück. Die Höhe der Rückerstattung, die aus den oben genannten Fonds-Kickbacks stammt, ist jedoch in der Modellrechnung transparent ausgewiesen.

Aufgrund der Verwaltungskosten in den ersten Jahren und der hohen Kosten in der Rentenbezugsphase (3,5 %) ist es fraglich, ob dieser Vertrag eine Empfehlung verdient.

Ablaufleistung und Effektivrendite lassen ebenfalls zu wünschen übrig. Der Mustervertrag resultiert nach 35 Jahren unter Berücksichtigung aller Kosten, Provisionen in einem Gesamtkapital von knapp 136.000 Euro. Die Effektivrendite wird mit 3,94 % angegeben.

Als provisionsfreier Nettovertrag würde Prisma Flex von Prisma Life ein Gesamtkapital von 161.000 Euro und eine Effektivrendite von 4,73 % erzielen.

Wer Prisma Flex in den ersten 5 Jahren kündigt, verliert viel Geld.

Im ersten Jahr werden in den Mustervertrag 1.800 Euro eingezahlt. Wen die hohen Kosten stören, neigt gerne zur sofortigen Kündigung. In dem Fall schenkt er dem Versicherer 1.000 Euro denn der Rückkaufwert beträgt lediglich 800 Euro.

2. Jahr: Von den eingezahlten 3.600 Euro kommen nur 1.672 Euro zurück.

3. Jahr: Eingezahlt wurden 5.400 Euro, der Rückkaufwert wird mit 2.623 Euro beziffert.

4. Jahr: Von 7.200 eingezahlten Euro gibt Prisma Life bei Kündigung nur 3.669 Euro zurück.

5. Jahr: 9.000 eingezahlte Euro resultieren bei Kündigung in einem Rückkaufwert von 4.819 Euro.

Bei provisionsfreien Nettoverträgen sind die Rückkaufswerte in den ersten Jahren deutlich höher. Es können aber weitere Zahlungen an den Vermittler aus der Kostenausgleichsvereinbarung hinzukommen, welche aus der Sicht der aktuellen höchstrichterlichen Rechtsprechung nicht kündbar ist. Wer seinen Vertrag unverschuldet beenden muss, z.B. wegen Arbeitslosigkeit, Krankheit oder einer finanziellen Notlage, sollte seinen Berater aber auf eine Kulanzlösung ansprechen.

Marktwächter warnen vor dem Versicherer aus Liechtenstein

Wer eine Rentenversicherung bei der Prisma Life abschließen möchte, muss dies über die Berliner Vertriebsagentur AFA AG oder einen der über 1500 Vertriebspartnern tun.

Dem nicht genug, berechnet die AFA AG Abschlussprovisionen, die weit über denen, der Mitbewerber liegen. In der Regel werden beim Abschluss einer Rentenversicherung in den ersten 5 Jahren 2,5 bis 4 % des Beitragsvolumens fällig. Von der AFA vermittelte Prisma Life Verträge sind jedoch mit Provisionen von bis zu 6,5 % behaftet.

Die Versicherung vorzeitig kündigen resultiert bei Prisma Life in hohem Verlust, bei der AFA AG oder einem Honorarberater in einer bleibenden Zahlungsverpflichtung.

Wissenswert: Der Versicherer Prisma Life arbeitet mit der Vertriebsagentur AFA AG sehr eng zusammen. Versicherungsgeber als auch der Vermittler und Berater sind aber eigenständige Unternehmen. Rechtliche Auseinandersetzungen sind daher nicht gerade einfach.

Kriterien, die für das Produkt und den Anbieter sprechen

Für potenzielle Kunden könnte wichtig sein, dass die Investmentfonds ausschließlich von renommierten Gesellschaften kommen. Portfolios werden bei Bedarf regelmäßig umgeschichtet. Inklusive ist eine Absicherung im Todesfall mit bis zu 200 % der Beitragssumme. Durch einen Zusatzbaustein wird Deine Versicherung bei Berufsunfähigkeit beitragsfrei gestellt.

Während der Laufzeit sind sowohl Entnahmen als auch Zuzahlungen möglich. Am Ende der Laufzeit kannst Du unter den Optionen Auszahlung, lebenslange Rentenzahlung oder Teilverrentung wählen. Entsprechend den Angaben auf der Webseite von Prisma Life ist Prisma Flex bzw. der aktuelle Nachfolgetarif sowohl als Nettotarif als auch in Form eines klassischen Provisionsvertrags erhältlich.

Meiner Meinung nach ist es empfehlenswert, die Wahl eines Nettovertrags von den damit verbundenen Kosten abhängig zu machen und auf ein schriftliches Angebot zu bestehen.

Was halte ich von der Prisma Flex des Anbieters Prisma Life?

Aus meiner Sicht hat der Versicherer den Bedarf an privater Vorsorge erkannt und nutzt die Situation zu seinen Gunsten. Dem ganzen Konzept mangelt es an zeitgemäßer Transparenz, wer sich im Vorfeld einer Beratung über das Produkt informieren möchte, findet keine verlässlichen Aussagen und Zahlen.

Dieser Punkt macht es mir schwer, beim Test zu einer halbwegs positiven Bewertung zu kommen. Negativ wirkt sich zudem die Tatsache aus, dass die Prisma Life Vertriebsagentur den Kunden entschieden zu hohe Abschlussprovisionen in Rechnung stellt.

Ich halte die Produkte des Versicherers für nicht empfehlenswert und rege dazu an, bei der privaten Altersvorsorge eigene Wege zu gehen.

Abschließen möchte ich diesen Test mit einem Vergleich, der mit Zahlen und Fakten überzeugt.

Mein Alternativvorschlag zur fondsgebundenen Rentenversicherung

Im oben erwähnten Mustervertrag werden 150 Euro monatlich über 35 Jahre in den Vertrag Prisma Flex eingezahlt. Als Endergebnis stehen 136.000 Euro bereit.

Wenn Du allerdings einen ETF-Sparplan auf den MSCI World einrichtest, kann die identische Monatsrate diesen Betrag erwirtschaften:

- 217.775 Euro.

- Deine Einzahlungen: 63.000 Euro.

- Zinsen und Zinseszinsen: 154.775 Euro.

Der ETF-Sparplan ist mit einer jährlichen TER von 0,15 % behaftet und offeriert diese Möglichkeiten:

- Kostenfreies Anpassen oder Aussetzen der Sparrate.

- Für die Ausführung des Sparplans nehmen immer weniger Broker Gebühren.

- Individuell passende Auszahlungspläne stellen die meisten Anbieter kostengünstig in Option.

- Beratung ist bei einem Investment in ETFs aufgrund der leichten Verständlichkeit unnötig.

Natürlich handelt es sich bei diesem Vorschlag nur um meine Meinung. Wie immer in dieser Artikelserie obliegt Dir die Bewertung des beschriebenen Produkts und Anbieters.

Die Entscheidung liegt bei Dir.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Hallo lieber Dominik,

mit welchen (Effektiv-)Renditen rechnest du denn in der unteren Vergleichsrechnung?

Ich komme auf keinen grünen Nenner.

Zudem meine ich hier nichts von jeglicher steuerlicher Betrachtung zu sehen?

Wenn schon denn schon oder wie siehst du das?

Liebe Grüße,

Dieter

Hallo Dominik,

nach rund 10 Jahren habe ich meine fondsgebundene Rentenversicherung bei Prisma Life gekündigt. Ausschlaggebend sind für mich die sehr hohen jährlichen Verwaltungskosten – in meinem Fall habe ich jährlich rund 120 € entrichtet für

* Laufende Verwaltungskosten (55 €)

* Jährliche Verwaltungsbeitrag (30 €)

* Depotgebühren (45 €)

Zwar sind bis zu 5 Umschichtungen pro Jahr kostenfrei, dafür sind die Gebühren für jede außerordentliche Handlung (Umzug, Namensänderung, Bankverbindung) kostenpflichtig und teuer (zwischen 15 € und 25 €).

Bei einem Jahresbeitrag von 1200 € gehen so ~10% der Einlage nur auf die Verwaltung drauf, da wundert es nicht, dass der Zuwachs über all die Jahre überschaubar war.

Ich hatte zunächst einen Finanzberater, der allerdings keine guten Fonds für mich ausgewählt hat. Erst nachdem ich selbst die Fonds ausgewählt und gesteuert habe, wurde die Rendite besser.

Was ich positiv an PrismaFlex finde sind folgende Punkte:

* sehr große Auswahl an Fonds aller Risikoklassen – allerdings erfordert dies viel Selbststudium, da keine Filterungsmöglichkeiten oder Empfehlungen gegeben sind

* flexible Einzahlungen möglich – sowohl Einmalzahlungen, Erhöhungen und Kürzungen, Beitragspausen

Was mir nicht gefällt sind folgende Punkte:

* Kaum Online Self Services (z.B. Adressänderungen)

* Keine vorbefüllten Formulare

* Sehr hohe Abschlussgebühren

FAZIT: Als ich den Vertrag vor 10 Jahren abschloss, waren ETFs noch nicht sehr bekannt für Privatanleger. Heute würde ich direkt auf Sparpläne setzen, der Mehrwert von fondsgebundenen RV erschließt sich mir nicht mehr.

Moin!

Also ich bin aktuell auch Kunde bei der PrismaLife mit dem Produkt FlexInvest.

Ich finde diesen Artikel in einigen Punkten sehr gut!

Er spricht tatsächlich Punkte wie Kosten an, die auf den ersten Blick als sehr teuer erscheinen.

Jedoch wurde hier einfach nicht berücksichtigt, dass es sich in der Regel bei dem Produkt um eine Netto-Police handelt, bei der die Kosten halt transparent sind.

Diese Kosten werden bei Brutto-Policen nicht offen gelegt, sondern schleichen sich durchweg durch den Vertrag und man bekommt gar nicht mit was von dem eigenen Geld letzten Endes noch übrig bleibt.

Es wurde auch mit einer schwachen Rendite gerechnet.

Das sind Zahlen, mit denen man so nicht arbeiten kann.

Sehr oberflächlich, aber das kommt halt davon, wenn man nur an der Oberfläche kratzt ohne sich ein richtiges Angebot des Versicherers einzuholen und sich die Kosten wirklich transparent offen legen zu lassen.

Den „Tipp“ mit dem Depot für ETFs etc. finde ich mehr als fragwürdig.

Immerhin, wie bereits in einem anderen Kommentar angesprochen, wird man dort zu vollem Satz nach der Abgeltungssteuer besteuert.

Dadurch gehen einfach mal 25% des eigentlichen Kapitals am Ende verloren.

Und das sind Unsummen bei langen Laufzeiten einer ZUKUNFTSORIENTIERTEN Anlage, bei der nach einer Laufzeit von mind. 30 Jahren schon 500.000 Euro im Depot sein sollten, wenn man seinen ETF/Fonds… ordentlich auswählt.

Also es wurden meiner Meinung nach gute Punkte angesprochen, diese jedoch leider zu wenig und zu oberflächlich ausgeführt.

Das ist halt so im Internet, wo jeder seine Meinung Kund tun kann.

2* gibt es von mir für diesen Beitrag! 🙂