Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Dauerhaft niedrige Zinsen haben die klassische Altersvorsorge ad Absurdum geführt. Die traditionelle Kapitallebensversicherung wirft mittlerweile ebenso wenig ab wie vermeintlich sichere Bankeinlagen. Gleichzeitig ist die gesetzliche Rente unsicherer den je. Wer jetzt nicht aktiv wird, verbringt seinen Lebensabend aller Voraussicht nach in bitterer Armut.

Arbeitnehmer müssten Geld in die Hand nehmen und rentabel anlegen. Dies ist vielen Leuten zwar bekannt, aber mangels fehlendem Wissen und verbreiteter Börsenaversion unmöglich. Die Assekuranz verspricht dieser Zielgruppe attraktive Rendite im Sicherheit spendenden Versicherungsmantel. Genauer gesagt handelt es sich bei der Privatrente Performance um eine aufgeschobene Rentenversicherung gegen Einmalbeitrag oder laufende Beiträge. Ich habe das Produkt einem gründlichen Test unterzogen und meine Erfahrungen mitsamt Fakten, Meinung, Bewertung und Kritik im nachfolgenden Beitrag festgehalten.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wissenswertes zum Versicherer R+V

R+V ist der Versicherungskonzern der heimischen Volks- und Raiffeisenbanken mit Sitz im hessischen Wiesbaden. Die Wurzeln dieser Aktiengesellschaft gehen bis zum Jahr 1922 zurück. Seinerzeit wurden in Berlin die Lebensversicherungsbank und die allgemeine Versicherungsgesellschaft Raiffeisen gegründet. Aus dem Verbund wurde 1932 die Reichsgenossen respektive Regeno Raiffeisen Versicherung.

In den 1950-er Jahren wurde der Hauptsitz in die hessische Landeshauptstadt Wiesbaden verlegt, gleichzeitig erfolgte eine Ausweitung der Geschäftsfelder. Seit 1972 firmiert das Unternehmen als Raiffeisen- und Volksbanken Versicherung AG. Etwa 14.600 Mitarbeiter waren 2019 für die R+V tätig, sie erwirtschafteten einen Umsatz in Höhe von 17,4 Milliarden Euro.

Zum Vertrieb der Versicherungsprodukte nutzt der Konzern die mehr als 13.000 Niederlassungen der Raiffeisen- und Volksbanken sowie hauseigene Generalagenturen, geschulte Außendienstmitarbeiter und selbstständige Versicherungsmakler.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Die R+V Privatrente Performance

Der Versicherer verspricht Interessenten, die das Produkt Privatrente Performance in Betracht ziehen, zeitgemäße Planungssicherheit. Du vermeidest finanzielle Risiken dank einer 100-prozentigen Kapitalgarantie, sofern Dein Vertrag planmäßig verläuft. Zudem wirst Du vor negativen Zinsen geschützt, denn R+V bietet Dir bei anhaltenden Niedrigzinsen die Chance auf ein attraktives Endergebnis.

Jährlich werden erzielte Erträge gesichert, welche Dein Kapital kontinuierlich erhöhen. Darüber hinaus kannst Du vor Rentenbeginn nach Belieben Zuzahlungen leisten und die Vertragslaufzeit flexibel gestalten.

Deine Vorteile mit der Privatrente Performance im Überblick

Die Privatrente Performance ermöglicht Dir den stetigen Aufbau von Vorsorgekapital inklusive attraktiver Verzinsung. Bei Renteneintritt stehen Dir, sofern der Vertrag planmäßig verläuft, Deine eingezahlten Beiträge als garantiertes Kapital zur Verfügung. Darüber hinaus erhältst Du eine Überschussbeteiligung, welche mehr Rendite in Aussicht stellt. Alle erzielten Erträge werden jeweils zum Jahresende gesichert.

Einzahlungen nach Wahl

Du kannst in die Privatrente Performance monatlich, jährlich oder einmalig einzahlen. Entscheidest Du Dich für laufende Beitragszahlungen, ist die Mindestrate 50 Euro im Monat respektive 600 Euro pro Jahr. Beim Einmalbeitrag liegt das Minimum bei 2.500 Euro.

Von hoher Flexibilität profitieren

Mit der Privatrente Performance kannst Du den Rentenbeginn an die Lebensumstände anpassen.

Das Vorsorgekapital steht jederzeit zu Deiner Verfügung.

Beim Rentenbeginn kannst Du Dich für lebenslange Rente, Kapitalauszahlung oder eine Kombination aus beidem entscheiden.

Mehr Rendite durch Laufzeitbonus

R+V zeigt Dir, dass Sparen sich lohnt, auch bei ständig verfügbarem Kapital. Der Versicherer honoriert Deine Einmalanlage nach 10, 15 oder 20 Jahren Laufzeit jeweils mit einem Bonus, welcher die Rendite steigert.

Von entscheidenden Steuervorteilen kannst Du ab dem 62. Lebensjahr profitieren, sofern Dein Vertrag mindestens 12 Jahre gelaufen ist.

Hier ein Rechenbeispiel für die Privatrente Performance:

Du legst 25.000 Euro für 20 Jahre in der Privatrente an.

Am Ende der Laufzeit umfasst das Vertragsguthaben 39.423 Euro, Du hast eine Rendite von 2,30 % p. a. erzielt.

Die Privatrente Performance – alle Details zusammengefasst

Du wirst meiner Meinung entsprechend mit diesen Kriterien positive Erfahrungen machen:

Bereits beim Vertragsabschluss wird Dir von der R+V eine garantierte Mindestrente zugesagt.

Du kannst mit der Privatrente Performance keine Verluste machen, denn Deine Beiträge sind zum Rentenbeginn garantiert. Einzige Bedingung: Der Vertrag muss planmäßig ablaufen.

Dank der jährlichen Sicherung erzielter Erträge baust Du kontinuierlich Kapital auf.

Dir obliegt die Wahl zwischen Kapitalauszahlung und/oder lebenslanger Rente.

Schon ab Vertragsbeginn sind Deine Hinterbliebenen im Todesfall geschützt.

Du kannst jederzeit auf Dein Kapital zugreifen oder es durch Zuzahlungen erhöhen.

Der Rentenbeginn kann von Dir vorgezogen oder hinausgeschoben werden.

Steuervorteile sind beim Ansparen und in der Rentenphase gegeben.

Zusätzliche Produktinformationen

Bei der Privatrente Performance handelt es sich um eine aufgeschobene Rentenversicherung gegen Einmalbeitrag oder laufende Beitragszahlungen. Da meinen Erfahrungen entsprechend die meisten Menschen nicht über hohe Summen für einmalige Investitionen verfügen, kommt beim weiteren Test die Variante mit laufenden Beiträgen zur Anwendung.

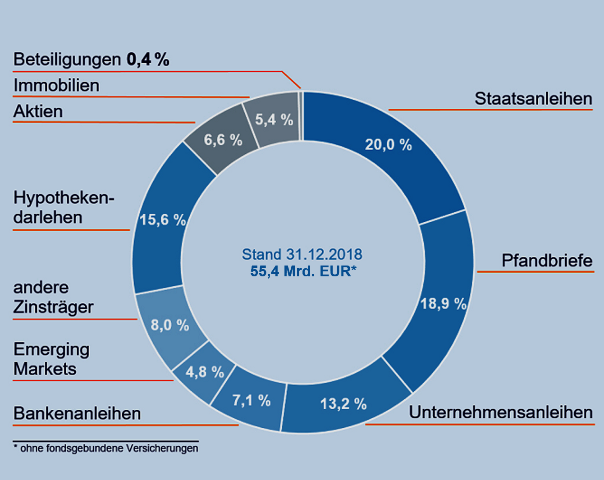

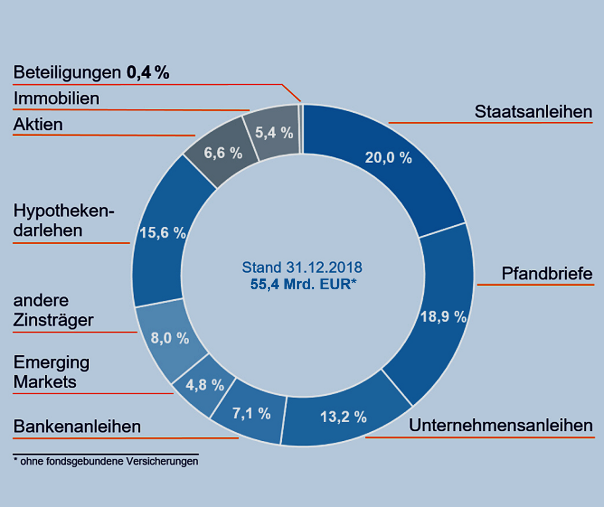

Der Vertrag zur Privatrente Performance basiert auf einer garantierten Leistung und einer Leistung aus der Überschussbeteiligung. Diese Leistung ist variabel, denn sie hängt unter anderem von dem Erfolg des Versicherungsunternehmens bei der Kapitalanlage ab. Die R+V investiert nach gesetzlich verankerten Anlage-Grundsätzen in ein breit gestreutes Portfolio, bestehend aus Immobilien, Aktien, Darlehen und festverzinslichen Wertpapieren.

Geeignet ist die Privatrente Performance meiner Meinung nach für sicherheitsorientierte Kunden, welche langfristig und ohne Börsen-Engagement Vermögen für die private Altersvorsorge aufbauen möchten. Es geht der Zielgruppe nicht um möglichst hohe Rendite, sondern um möglichst sichere Erträge.

Über die Absicherung Deiner Hinterbliebenen im Todesfall hinaus kannst Du mit einem zusätzlichen Baustein Deine eigene Arbeitskraft gegen Berufsunfähigkeit absichern.

Für die nachfolgend dargestellten Szenarien gehe ich davon aus, dass Du etwa 27 Jahre alt bist und pro Jahr Beiträge in Höhe von 1.000 Euro entrichtest. In diesem Test-Abschnitt will ich Dir den Sinn einer möglichst langen Haltedauer aufzeigen. Die lange Laufzeit hat zudem Auswirkungen auf die Risikoeinstufung, die Auszahlungssumme und die durchschnittliche Jahresrendite.

Die Privatrente Performance ist mit dem Risikoindikator 1 behaftet, sofern das Produkt 40 Jahre gehalten wird. Jede frühzeitige Auflösung resultiert in steigendem Risiko mit akuter Verlustgefahr.

Laufzeit, Rendite, Kosten und Co.

Nachfolgend gehe ich auf die Fragen ein: Wie viel bekommt ein Versicherungsnehmer in unterschiedlichen Szenarien nach verschiedenen Laufzeiten zurück und wie hoch ist die jeweilige Jahresdurchschnittsrendite?

Extreme Marktbedingungen (Stressszenario)

Abgeschlossen und ein Jahr gehalten, wird die Privatrente Performance zum Verlustgeschäft. Du bekommst 641 Euro zurück und hast eine Negativrendite von 35,89 % realisiert.

20 Jahre den Vertrag halten, resultiert in 18.658 Euro Vertragsguthaben, welche einer jährlichen Durchschnittsrendite von minus 0,67 % gleichkommen.

40 Jahre Haltedauer führt zu einem Guthaben von 41.296 Euro, die jährliche Durchschnittsrendite liegt bei plus 0,15 %.

Überwiegend schwierige Marktbedingungen (pessimistisches Szenario).

Nur ein Jahr Haltedauer ist auch bei schwierigen Marktbedingungen wenig sinnvoll. Von den 1.000 Euro Beiträgen bleiben nach Abzug der Kosten nur 641 Euro übrig und Du musst mit einer negativen Rendite in Höhe von 35,89 % leben.

Die Privatrente Performance nach 20 Jahren aufzulösen bedeutet: 18.736 Euro Guthaben, minus 0,63 % jährliche Durchschnittsrendite.

Die vereinbarte Laufzeit von 40 Jahren einhalten wird mit 42.229 Euro Guthaben belohnt. Du hast unter weitgehend schwierigen Marktbedingungen durchschnittlich 0,26 % Rendite p. a. erzielt.

Gemischte Marktbedingungen (mittleres Szenario).

Selbst in einem gemischten Börsenszenario ergibt die Vertrags-Auflösung nach einem Jahr keinen Sinn. Du verlierst 35,89 % Deines Kapitals und erhältst nach Kostenabzug 641 von 1.000 Euro zurück.

Auch nach 20 Jahren ist eine Vertragsbeendigung wenig sinnvoll. Das Endergebnis beläuft sich auf 19.378 Euro, die jährliche Rendite liegt bei minus 0,30 %.

40 Jahre den Vertrag bedienen lohnt sich bei gemischten Marktbedingungen: Das Vertragsguthaben umfasst 49.921 Euro und kommt einer jährlichen Rendite von 1,05 % gleich.

Wünschenswerte Marktbedingungen (optimistisches Szenario)

Nach einem Jahr den Vertrag auflösen resultiert selbst im besten Szenario in Verlust. Von den 1.000 Euro Beitrag bekommst Du 641 Euro zurück, Deine Rendite beträgt minus 35,89 %.

20 Jahre Haltedauer resultiert bei der R+V Privatrente Performance in einem Vertragsguthaben von 20.885 Euro. Die pro Jahr erzielte Rendite liegt bei plus 0,41 %.

Kostenbereinigt steht Dir nach 40 Jahren Laufzeit ein Vertragsguthaben von 67.050 Euro zur Verfügung. Du hast pro Jahr eine Rendite von durchschnittlich 2,37 % erzielt.

Langer Anlagehorizont ist in jedem Szenario von Vorteil, nur so kannst Du aus einem Anlageversicherungsprodukt die bestmögliche Rendite herausholen. Identisch ist auch das Ergebnis in einem Todesfall-Szenario.

Im Versicherungsfall erhalten Deine Angehörigen nach Abzug der Kosten:

1.000Euro nach einem Jahr.

20.118 Euro nach 20 Jahren.

49.188 Euro nach 40 Jahren.

Auswirkung der Kosten

Bei identischen Konditionen resultiert die Vertrags-Auflösung nach einem Jahr in 367 Euro Gesamtkosten, welche sich mit 36,79 % auf die Rendite auswirken.

Wenn Du nach 20 Jahren einlöst, wirken sich Gesamtkosten in Höhe von 3.435 Euro pro Jahr mit 1,69 % auf die Rendite aus.

Bei einer Auflösung nach 40 Jahren belaufen sich die Gesamtkosten auf 8.031 Euro. Auswirkung auf die Rendite: 0,89 % pro Jahr.

Mein Test-Ergebnis: Bei einer langen Laufzeit haben die Kosten eine sehr geringe Auswirkung auf die Rendite.

Zusammensetzung der Kosten

Die 0,89 % jährliche Gesamtkosten verteilen sich auf:

0,17 % Einstiegskosten.

0,03 % Kosten für Portfolio-Transaktionen.

0,69 % Verwaltungskosten.

Meine Bewertung

Was mich zu leichter Kritik anregt, ist die irreführende Namensgebung. Das englische Wort Performance wird von Menschen hierzulande oft mit guter Leistung oder Wertentwicklung verbunden.

Bei einer maximalen Rendite von 2,37 % p. a. kann meinen Erfahrungen entsprechend nicht von besonders starker Leistung die Rede sein. Es sei denn, die Privatrente wird völlig unzulässig mit einer Festgeld-Anlage verglichen.

Ungeachtet dessen zielt die Privatrente Performance von der R+V auf die Mehrheit der heimischen Arbeitnehmer ab. Immerhin 80 % wünschen sich eine sichere Geldanlage für die Altersvorsorge, die nicht zu eigenem Engagement an den Kapitalmärkten zwingt. Insofern hat das Produkt durchaus seine Berechtigung.

Wenn Du mehr Rendite erwartest, musst Du in eine Rentenversicherung mit Indexbeteiligung investieren. Bei dem zu erwartenden Endergebnis kann wirklich von guter Performance gesprochen werden.

R+V Privatrente Index Invest (Risikokennziffer 2) 1.000 Euro laufende Beiträge im Jahr:

Extreme Marktbedingungen (Stressszenario)

Die Vertragsbeendigung nach einem Jahr resultiert in 650 Euro kosten-bereinigter Auszahlung, Rendite gleich minus 35 %.

Den Vertrag nach 20 Jahren beenden führt zu 17.830 Euro Netto-Guthaben. Dies entspricht einer jährlichen Durchschnittsrendite von minus 1,11 %.

40 Jahre Haltedauer gleich 37.047 Euro nach Kostenabzug gleich minus 0,38 % jährlicher Durchschnittsrendite.

Schwierige Marktbedingungen (pessimistisches Szenario)

1 Jahr Haltedauer: 650 Euro gleich 35 % Negativrendite.

20 Jahre Haltedauer: 18.051 Euro gleich minus 0,99 % p. a.

40 Jahre gehalten: 40.261 Euro gleich plus 0,03 % Durchschnittsrendite pro Jahr.

Gemischte Marktbedingungen (mittleres Szenario).

1 Jahr gehalten: 650 Euro nach Kostenabzug gleich minus 35 % Rendite.

20 Jahre gehalten: 22.013 Euro nach Abzug der Kosten gleich 0,90 % jährliche Durchschnittsrendite.

40 Jahre Haltedauer: 99.757 Euro nach Kostenabzug gleich plus 4,04 % Durchschnittsrendite pro Jahr.

Ideale Marktbedingungen (optimistisches Szenario)

1 Jahr gehalten: nach Kostenabzug 650 Euro gleich 35 % Negativrendite.

20 Jahre Haltedauer: 45.932 Euro kosten-bereinigt gleich 7,39 % durchschnittliche Jahresrendite.

40 Jahre gehalten: 1.748.030 Euro nach Kostenabzug gleich 14,46 % Durchschnittsrendite p. a.

Kosten bei einer Haltedauer von 40 Jahren 1,89 % p. a. Davon sind 1,64 % für die Anlageverwaltung.

Finale Bewertung und Entscheidung liegen bei Dir.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar