Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Mittlerweile hat es sich herumgesprochen, dass die gesetzliche Rente bei vielen Arbeitnehmern für einen angenehmen Lebensabend nicht ausreicht. Erforderlich ist eine ebenso solide wie flexible Ergänzung, welche sich an das Leben anpassen lässt und mit den individuellen Ansprüchen eines jeden Anlegertyps harmoniert.

Rentenversicherungen mit Indexbeteiligung im Test – mit dieser Artikelserie will ich Dir die Auswahl im stets größer werdenden Angebot erleichtern. Meinen Erfahrungen entsprechend ist es für Branchen-ferne Interessenten schwer, die zu ihren Anforderungen passende Indexpolice zu finden. Das liegt einerseits daran, dass jeder Anbieter nur positive Aspekte seines Produkts in den Vordergrund stellt. Andererseits fehlen oft wichtige Informationen wie Kosten in Relation zur möglichen Rendite. In meinen Beiträgen findest Du alles Wissenswerte und kannst Dir zu jedem Produkt eine objektive Meinung bilden.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Die ERGO Versicherungsgruppe

Im Jahr 1997 als Aktiengesellschaft gegründet, agiert die ERGO mit etwa 28.000 Beschäftigten als international tätiger Versicherungskonzern. Laufende Beitragseinnahmen von 19 Milliarden Euro machen die Tochter der Münchener Rückversicherung zu einem der führenden Erstversicherer in der BRD. Die in Düsseldorf ansässige Gruppe vertreibt ihr umfassendes Angebot über ein dichtes Netz an hauptberuflichen Vertretern.

In der BRD verfügt die ERGO Gruppe über eine gefestigte Marktposition. Auf dieser Basis operiert der Versicherer im europäischen Ausland ebenso erfolgreich wie in Ländern des asiatischen Kontinents. ERGO entwickelt seit 2017 verstärkt innovative Produkte für die private Altersvorsorge und arbeitet seitens der Kapitalanlage eng mit dem Mutterkonzern Münchener Rückversicherung zusammen. Mit Indexpolicen wie ERGO Rente Index oder ERGO Rente Balance unterstützt die Gruppe interessierte Arbeitnehmer beim Aufbau von zusätzlichen Renten-Einkünften im Niedrigzinsumfeld.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

ERGO Rente Balance mit Indexbeteiligung

Mit der Police kannst Du die Entwicklung Deiner Zusatzrente selbst bestimmen. Du entscheidest Dich je nach Marktlage für die Beteiligung am Index oder am klassischen Sicherungsvermögen. Warum Du dabei nicht verlieren kannst, wird an den nächsten Zeilen deutlich:

Zunächst fließen Deine Beiträge in das Sicherungsvermögen der ERGO und werden dort ebenso sicher wie ertragsorientiert angelegt.

Aus den erwirtschafteten Erträgen werden Dir jährliche Überschüsse zuteil.

Diese Überschussbeteiligungen kannst Du nun sicher im Vertragsguthaben bunkern oder aber damit von der Wertentwicklung des World Wide Trend Index der Münchener Rückversicherung profitieren.

Du riskierst also nur die Überschüsse eines Versicherungsjahres, alle anderen Erträge bleiben im Vertragsguthaben vor etwaigen Verlusten sicher verwahrt. Auf eigene Verantwortung kannst Du zusätzlich zu den Überschüssen 2 % Deines Vertragsguthabens im Rahmen von Index Plus für die Beteiligung am Index einsetzen.

Zum besseren Verständnis:

Seit Jahresbeginn 2020 wird die Beteiligungsquote mit 95 % beziffert.

Mit der Wahl von Index Plus kannst Du die Quote von 95 % auf 207 % steigern.

Im Versicherungsjahr 2020 beträgt die klassische Überschussbeteiligung 2,55 %.

Lohnt sich das Engagement im Index?

Eine zuverlässige Bewertung ist meiner Meinung nur bei einem Test möglich, welcher die Wertentwicklung mit anfallenden Kosten in Relation stellt. Grundlage dieses Abschnitts sind offizielle Angaben des Versicherers ERGO.

Der Anbieter hat sich für den World Wide Trend Index der Münchener Rückversicherung entschieden, weil der als Multi Asset Index mehrere Anlageklassen vereint. Durch die Kombination von Aktien, Anleihen, Rohstoffen und Währungen soll eine weitgehende Unabhängigkeit von der Entwicklung einzelner Märkte erreicht werden.

Es handelt sich um einen seitens der Schwankungsbreite begrenzten Index, welcher stabile Wertentwicklung in Aussicht stellen soll. Seine Zusammensetzung wird regelmäßig überprüft und auf die Strategie Trendfolge angepasst. Damit will der Versicherer ein ausgewogenes Rendite-Risiko-Verhältnis ermöglichen.

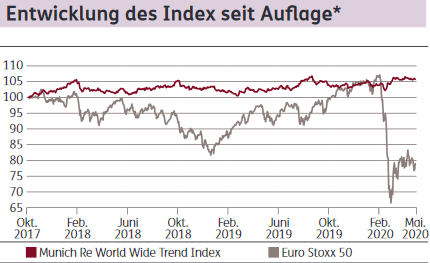

Aufgelegt wurde der Multi-Asset-Index im Oktober 2017 in der BRD in der Währung Euro.

Wie auf dem Chart deutlich erkennbar ist, verläuft der Kurs seit Auflage erfreulich schwankungsarm, aber überwiegend in horizontaler Richtung. Das bedeutet: Investierte waren von der Krise im März 2020 nicht negativ tangiert. Allerdings konnten sie auch nicht an der positiven Entwicklung im Jahr 2019 teilhaben.

Kritik möchte ich an der Darstellung der Wertentwicklung durch den Münchener Rückversicherer üben. Einen knapp 3 Jahre alten Index in einem Zeitfenster von 15 Jahren zu betrachten, ist spekulativ und ohne Mehrwert für interessierte Anleger.

Die ständige Anpassung des Index ans aktuelle Marktgeschehen bietet hingegen keinerlei Anlass zur Kritik:

Im Juni 2019 war das Vermögen wie folgt aufgeteilt:

24,3 % in Währungen.

6,4 % in Rohstoffen.

63,3 % in Anleihen.

6,0 % in Aktien.

Die vorteilhafte Marktentwicklung inspirierte im Oktober zu Veränderungen:

24,00 % in Währungen.

8,7 % in Rohstoffen.

57,7 % in Anleihen.

9,6 % in Aktien.

Im Januar 2020 war das Nutzen gegebener Chancen angesagt:

34,8 % in Währungen.

13,8 % in Rohstoffen.

26,8 % in festverzinslichen Wertpapieren.

24,6 % in Aktien.

Im Mai 2020 zeigte die Krise des Frühjahrs ihre Auswirkungen, der Emittent reagierte mit dieser Umstellung:

21,3 % in Währungen.

10,9 % in Rohstoffen.

57,8 % in Anleihen.

10,0 % in Aktien.

Dank der professionellen Anpassung konnte der Index auf Jahressicht eine Rendite von plus 4,39 % erzielen. Nicht wenige Indizes rutschten im Frühjahr 2020 in den 2-stelligen negativen Bereich und verharren dort bis heute.

Indes ist meinen Erfahrungen entsprechend die Angabe der Wertentwicklung allein nicht aussagefähig. Eine objektive Bewertung benötigt 2 Zahlen. Normalerweise sind die Kosten im Basisinformationsblatt des Index enthalten. Dieses BIB konnte ich aber beim Test nicht finden, weder auf der ERGO Webseite noch anderweitig im Netz.

Kosten schwer zu ermitteln

Wie bereits erwähnt, gibt es für die Rente Balance mit Indexbeteiligung kein gesetzlich vorgeschriebenes Basisinformationsblatt (BIB). Da ich diesen Test nicht ohne verlässliche Aussagen hinsichtlich Kosten in Relation zur Rendite abschließen wollte, entschloss ich mich zur Recherche im Netz – und wurde fündig.

Es gibt BIB für unterschiedliche Aufschubzeiten (Haltezeiten), nur wird darin nicht in den Multi-Asset-Index, sondern in verschiedene Fonds investiert. Risikokennziffer und Gesamtkosten richten sich nach der jeweiligen Anlagenoption. Abhängig vom gewählten Investmentfonds entscheidest Du Dich für sehr geringes Risiko (1) oder hohes Risiko (7).

Ebenso schwammig sind die Angaben zu den jeweiligen Kosten. Hierzu ein Beispiel mit 30 Jahren Laufzeit und laufenden Beiträgen in Höhe von 1.000 Euro pro Jahr:

Wenn Du Dein Engagement nach einem Jahr beendest, wirken sich die Gesamtkosten von 475 bis 511 Euro mit 47,50 bis 53,99 % auf die Rendite aus.

Bei einer Auflösung nach 15 Jahren werden je nach Anlagenoption Gesamtkosten zwischen 3.125 und 8.946 Euro fällig. Pro Jahr wird die Rendite um 2,98 bis 8,31 % gemindert.

Am Ende der Laufzeit sind von der gewählten Anlagenoption abhängige Gesamtkosten zwischen 4.382 und 24.000 Euro zu bezahlen. Die Kosten reduzieren die Rendite um jährlich 1,05 bis 5,85 %.

Bei der günstigsten Variante setzen sich die Gesamtkosten bei einer Haltedauer von 30 Jahren Laufzeit so zusammen:

Einstiegskosten 0,20 % p. a.

Anlageverwaltungskosten 0,85 % pro Jahr.

Die kostenintensivste Version hat pro Jahr einige zusätzliche Gebühren auf der Agenda:

Einstiegskosten 0,30 % pro Jahr.

Transaktionskosten für die Portfoliogestaltung 2,22 % p. a.

Verwaltung der Geldanlage pro Jahr 2,55 %.

Erfolgsgebühr in Höhe von 0,86 %, wenn das Produkt seine Benchmark übertrifft.

Für mich und womöglich auch für Dich sind diese kontroversen Angaben verwirrend. Auf der Internetpräsenz der ERGO wird die Rente Balance mit Indexbeteiligung beschrieben. Einen Link zu Basisinformationen konnte ich beim Test nicht finden.

Dafür gibt es aber eine Produktinformation zum Index. Die sind auch von ERGO. Zu ihnen gelangst Du jedoch nur über die Eingabe in Deine Suchmaschine. Zudem ist jedes Basisinformationsblatt meinen Erfahrungen entsprechend unvollständig. Es fehlt die mir so wichtige Gegenüberstellung von Kosten und Erträgen bei unterschiedlichen Laufzeiten in markttypischen Szenarien.

Zudem ist mir die Rente Balance von ERGO mit Indexbeteiligung lieber, weil damit lediglich die Überschussbeteiligung eines Versicherungsjahres zur Rendite-Optimierung riskiert wird.

Meine Meinung zur Rente Balance des Anbieters ERGO

Aufgrund fehlender Informationen auf der Webseite von ERGO musste ich aufwendige Recherchen im Netz machen. Mittlerweile ergibt sich für mich ein klareres Bild des Angebots:

Du kannst den sicheren Weg gehen und im Sicherungsvermögen des Anbieters Erträge generieren. Je nach Marktsituation riskierst Du die Überschüsse eines Versicherungsjahres für Investitionen in den Index der Münchener Rückversicherung.

Alternativ legst Du die Versicherungsbeiträge in einem der verfügbaren Investmentfonds an. Mich schrecken diese Anlagevehikel durch fehlende Informations-Blätter und sehr hohe Kosten ab. Entwickelt sich der gewählte Fonds negativ, müssen Verluste mindestens für das laufende Versicherungsjahr hingenommen werden – und zwar in vollem Umfang.

Die Option Sicherungsvermögen plus Indexbeteiligung scheint mir die sinnvollere Lösung zu sein. Indes gibt es auch hier Anlass zur Kritik: vergleichsweise hohe Kosten. Nachfolgender Mustervertrag bringt Dir die relevanten Einzelheiten nahe:

Der Versicherte zahlt über die Vertragslaufzeit von 30 Jahren monatlich 100 Euro ein. Von den 36.000 Euro garantiert die ERGO zur Verrentung 24.631 Euro, dies entspricht einer monatlichen Altersleistung von 65,12 Euro.

Angenommen wird eine Wertentwicklung von 4,00 % pro Jahr. Die Effektivkosten liegen bei 2,43 % p. a., welche die Rendite auf jährlich 1,57 % verringern. Die Kosten für diesen Vertrag werden wie folgt angegeben:

900 Euro Abschluss- und Vertriebskosten.

224 Euro jährliche Verwaltungskosten.

Weitere Kosten

4,00 % des Volumens von jeder Zuzahlung.

1,50 % jährlich in der Auszahlungsphase, bezogen auf die Altersleistung.

Sehr wichtig:

Du kannst als Versicherter nicht von der ERGO zu einem anderen Anbieter wechseln. Bei einer Kündigung erfolgt keine Kapitalauszahlung. Die Versicherung verweist in diesem Kontext auf die Option der Beitragsfreistellung.

Wohlgemerkt handelt es sich bei diesem Mustervertrag um eine risikoarme Variante der Rente Balance mit moderaten Ertragsaussichten durch Indexbeteiligung. Meiner Meinung nach sind die anfallenden Kosten bei Weitem zu hoch und durch nichts (inklusive Zusatzleistungen) gerechtfertigt.

Wer bei der ERGO Versicherung attraktive Rendite erzielen möchte, muss in riskante und kostenintensive Fonds investieren. Hierbei stellt sich für mich allerdings die Frage: Warum bei der Geldanlage einen teuren Versicherungsmantel mitfinanzieren?

Wie bereits erwähnt, überlasse ich Dir die Bewertung des schwer verständlichen Produkts, schließlich muss die gewählte Variante ausschließlich zu Deinen Erwartungen und Lebensbedingungen passen. Solltest Du Dich für eine risikoreiche Variante entscheiden, achte darauf, dass zumindest die Beitragserhaltung zugesagt wird.

Angesichts der Komplexität rate ich außerdem, eine individuelle Beratung von unabhängiger Seite in Betracht zuziehen. Da die ERGO Versicherung auch Netto-Verträge im Programm hat, wäre ein Honorarberater der geeignete Ansprechpartner.

Kosten beim Mustervertrag mit Honorartarif

Wird der oben beschriebene Mustervertrag als Honorartarif mit 30 Jahren Laufzeit und monatlichen Beiträgen von 100 Euro vorgezogen, ergeben sich folgende Abweichungen:

Das garantierte Kapital ist mit 25.898 Euro um gut 1.200 Euro größer.

Die garantierte Altersleistung wächst von 65,12 auf 68,87 Euro.

Abschluss- und Vertriebskosten von 900 Euro entfallen.

Die Verwaltungskosten sinken pro Jahr um 23 Euro auf 201 Euro.

Bei einer angenommenen Wertentwicklung von 4,00 % p. a. verringern Effektivkosten von 2,05 % die Rendite auf 1,95 % pro Jahr.

Ein Honorarberater wird nach Leistung bezahlt und kann für die Konsultation zur ERGO Rente Balance etwa 500 Euro in Rechnung stellen. Unterm Strich ergeben sich aus der Nettopolice keine wirklichen Vorteile. Entsprechend meinen Erfahrungen ist der sinnvollste Weg zur Altersvorsorge die Geldanlage in Eigenregie.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar