Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die Berufseinsteiger von heute haben ein bislang unzureichend wahrgenommenes Problem. Sie entrichten Beiträge an die gesetzliche Rentenversicherung, welche ihnen im Ruhestand keine ausreichende Rente mehr auszahlt. Privatinitiative ist dringend notwendig, doch die scheitert bislang oft an der Scheu vor den Kapitalmärkten.

Die Assekuranz kennt die weitverbreitete Börsenaversion ebenso wie die Notwendigkeit der privaten Altersvorsorge und hat deshalb Rentenversicherungen mit Indexbeteiligungen entwickelt. Damit Du aus mangelndem Wissen keine unangenehmen Erfahrungen machen musst, unterziehe ich aktuelle Indexpolicen gründlichen Tests. Jedes Produkt wird von mir mit einem Test-Bericht versehen, der neben Daten und Fakten meine eigene Meinung und, falls notwendig, begründete Kritik enthält.

Der nachfolgende Beitrag ist meinen Test-Erfahrungen mit der Rente Index Plus des Anbieters LV1871 gewidmet. Er befähigt Dich zu einer individuellen Bewertung.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Was Du über LV1871 wissen solltest

Die Abkürzung steht für Lebensversicherung von 1871 a. G. München und enthält bereits Informationen zur Gründung sowie zum Firmensitz. Zunächst firmierte das Unternehmen als Christlich katholischer Begräbnis-Verein, 1927 erfolgte die Umbenennung in Versicherungsverein auf Gegenseitigkeit. In der BRD ist dies eine zulässige Rechtsform für Versicherer.

Bis zum Jahr 1969 wuchs der Bestand an Lebensversicherungen und dieser Fakt resultierte in einer Umbenennung des Unternehmens in Lebensversicherung von 1871 a. G. München. Den Bereich private Rentenversicherung bearbeitet die LV1871 seit der Jahrtausendwende. Kombinierte Renten- und Kapitalanlageprodukte werden seit 2006 angeboten.

Seither werden von dem Unternehmen ständig neue Rentenversicherungen inklusive Zusatzprodukte am Markt etabliert. Die Fachzeitschriften würdigten das Engagement bereits mit mehreren Auszeichnungen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Die Rente Index Plus von LV1871 im Detail erklärt

Bei der Rente Index Plus handelt es sich um eine Rentenversicherung mit Indexbeteiligung. Das Produkt wurde von LV1871 für alle entwickelt, denen private Altersvorsorge ebenso wichtig ist wie Sicherheit und Garantiezins.

Über diese Kriterien hinaus bietet Dir die Rentenversicherung die Beteiligung an einem bekannten Index, dem Euro Stoxx 50. Die LV1871 ermöglicht Dir, von den monatlichen Kurssteigerungen bis zu einem festgelegten Limit, dem sogenannten Cap zu profitieren. Bei ungünstiger Indexentwicklung erleidest Du jedoch keine Verluste, sondern bekommst den aktuellen Rechnungszins in Höhe von 0,9 % gutgeschrieben.

Mit dem Rechnungszins setzt sich LV1871 positiv von den Mitbewerbern ab. Die Indexpartizipation erfolgt übrigens nicht einmal im Jahr automatisch, sondern auf Deinen schriftlich vorgetragenen Wunsch.

Die Highlights:

Optionale Indexbeteiligung resultiert in Chancen auf höhere Rendite.

Erzielte Erträge werden am Ende des Jahres im Deckungsstock der LV1871 gesichert.

Alternativ zur Indexpartizipation respektive bei negativem Indexverlauf 0,9 % garantierter Rechnungszins.

Wie funktioniert die Index-Rente Plus?

Meinen Erfahrungen entsprechend ist es überaus vorteilhaft, zwischen Indexpartizipation und Überschussbeteiligung wählen zu können. Wenn Du ein ungutes Gefühl hinsichtlich der Indexentwicklung hast, bleib einfach für ein Jahr bei der klassischen Überschussbeteiligung. Das Frühjahr 2020 war ein gutes Beispiel dafür, dass große Krisen nie völlig überraschend kommen. Dieses Jahr fährst Du wahrscheinlich mit der Überschussbeteiligung besser.

Indes wäre bei einer Indexbeteiligung nicht viel verloren gewesen, lediglich die Differenz zwischen Rechnungszins und dem aktuellen Wert der Überschussbeteiligung. Doch zurück zur Funktionsweise der Rentenversicherung.

Unabhängig von Deiner Entscheidung schreibt Dir LV1871 jedes Jahr die Erträge gut. Sie werden gesichert und erhöhen kontinuierlich die Dir garantierten Leistungen.

Du möchtest mit Deiner Versicherung auch Familie oder andere Angehörige absichern? Kein Problem, der Versicherer bietet Dir mehrere Optionen vor und nach dem Rentenbeginn. Mehr dazu im weiteren Verlauf dieses Erfahrungs-Berichts.

Sicherheit durch das Cap-Verfahren für das Vertragsguthaben. Die positiven Erträge des Euro Stoxx 50 werden jeden Monat durch einen jährlich festzulegenden Cap begrenzt. Damit finanziert die LV1871 den gewährten Schutz vor Kursverlusten und den garantierten Rechnungszins. Im Ergebnis erzielst Du langfristig eine attraktive Rendite und gehst in turbulenten Börsenzeiten keinerlei Risiken ein.

Vorteile zum Ende der Indexphase

Zum Rentenbeginn kannst Du unter 4 sinnvollen Optionen für die Auszahlung wählen:

- Auszahlung des gesamten Kapitals zur freien Verfügung.

- Laufende Rentenzahlungen bis zu Deinem Tod schaffen Sicherheit und mehr Komfort im Ruhestand.

- Im Fall einer Pflegebedürftigkeit verdoppelt sich die lebenslange Rente.

- Erhöhte Rente im Fall einer schweren Krankheit, welche in einer verminderten Lebenserwartung führt.

Kosten, Rendite und Co.

Für diesen Test habe ich mich für den RT1i entschieden, weil die Rentenversicherung einen langen Anlagehorizont voraussetzt und daher frühzeitig abgeschlossen werden sollte. Das Produkt eignet sich meiner Meinung entsprechend für Kunden, die über einen längeren Zeitraum Kapital für die Altersvorsorge aufbauen, um zum Rentenbeginn entweder Kapitalauszahlung oder lebenslange Rente zu erhalten.

Garantiert sind zumindest die eingezahlten Beiträge, es besteht daher kein Verlustrisiko. Der Versicherer LV1871 hat seine Indexpolice in die niedrigste Risikoklasse eingestuft. Voraussetzung ist allerdings die Haltedauer von 40 Jahren. Zudem sind beim Abschluss keinerlei Finanzmarktkenntnisse erforderlich.

Nachfolgend zeige ich Dir, wie sich Beiträge in Höhe von 1.000 Euro pro Jahr in unterschiedlichen Szenarien bei verschiedenen Haltezeiten entwickeln können. Dargestellt werden kosten-bereinigte Auszahlungen in Euro und jährliche Durchschnittsrenditen.

Stressszenario:

Von 1.000 Euro Beitrag verbleiben nach einem Jahr 629 Euro, dies entspricht einer negativen Rendite von 37,12 %.

20 Jahre lang 1.000 Euro jährlich einzahlen resultiert in 17.746 Euro Auszahlung gleich minus 1,15 %.

Eine Haltedauer von 40 Jahren verbessert das Ergebnis auf 49.405 Euro gleich plus 1,00 %.

Pessimistisches Szenario

Beim Abschluss fällige Kosten reduzieren 1.000 Euro im ersten Jahr um 37 % auf 629 Euro.

17.746 Euro werden nach 20 Jahren ausgezahlt, dies entspricht einer jährlichen Durchschnittsrendite von minus 1,15 %.

40 Jahre Haltedauer führen zu einem Endergebnis von 49.446 Euro respektive zu einer Durchschnittsrendite von plus 1,01 %.

Mittleres Szenario

1 Jahr Haltedauer resultiert auch im mittleren Szenario in einer reduzierten Netto-Auszahlung von 629 Euro oder einer durchschnittlichen Rendite von minus 37 %.

Mit 17.746 Euro und minus 1,15 % p. a. bleiben auch die Werte bei 20 Jahren Haltedauer unverändert.

40 Jahre Haltedauer lassen aus 1.000 Euro pro Jahr eine Summe von 49.785 Euro werden. Dies entspricht einer Jahresdurchschnittsrendite von plus 1,04 %.

Optimistisches Szenario

Selbst in einem optimistischen Szenario vermindern die Kosten das Ergebnis um 37 % auf 629 Euro im ersten Jahr.

20 Jahre Haltedauer führen zu einer Endsumme von 19.537 Euro, welche einer Rendite von minus 0,22 % pro Jahr entspricht.

61.790 Euro kommen bei 1.000 Euro p. a. und 40 Jahren Haltedauer zusammen. Die Rendite liegt im Durchschnitt bei plus 2,01 % pro Jahr.

Welche Summe erhalten Deine Angehörigen netto im Todesfall?

1 Jahr – 1.003 Euro.

20 Jahre – 20.819 Euro.

40 Jahre – 42.962 Euro.

Natürlich handelt es sich bei den Angaben um Schätzungen des Versicherers, welche meinen Erfahrungen entsprechend größer oder kleiner ausfallen können. Mir ging es beim Test eher darum, Dir aufzuzeigen, dass langer Anlagehorizont sich auch bei der Rentenversicherung mit Indexbeteiligung lohnt.

Vorzeitig kündigen, ist bei der Rente Index Plus jederzeit möglich – aber für welchen Preis willst Du Deine Altersvorsorge aufgeben ?

Kosten und deren Auswirkung

Wird die Rentenversicherung mit 1.000 Euro Jahresbeitrag nach 12 Monaten aufgelöst, entstehen 379 Euro Gesamtkosten, welche sich mit 30,57 % auf die Rendite auswirken.

Nach 20 Jahren Haltedauer sind die Kosten auf 4.401 Euro angewachsen, sie reduzieren die Rendite pro Jahr um 2,05 %.

Wird die Indexpolice 40 Jahre gehalten, fallen Kosten in Höhe von 6.700 Euro an, welche die Rendite pro Jahr um 0,93 % mindern.

Du siehst also auch hier, dass die Auswirkung der Kosten auf die Rendite bei langem Anlagehorizont sehr gering ist. Meine Empfehlung: Fange frühzeitig mit der privaten Altersvorsorge an und entscheide Dich für ein effektives Produkt.

Einen weiteren positiven Effekt hat der lange Investitionshorizont bei der Aufteilung der Kosten. Sogar die beim Einstieg fälligen Abschlussprovisionen verlieren bei 40 Jahren Haltedauer ihren Schrecken, wie hier zu sehen ist:

Von den 0,93 % Gesamtkosten pro Jahr entfallen auf:

Einstiegskosten (Provisionen für den Vertrieb) 0,22 %.

Kosten für Transaktionen im Portfolio 0,08 %.

Laufende Kosten für die Verwaltung 0,63 %.

Wichtig: Vom Versicherer LV1871 wird zwar eine Haltedauer von 40 Jahren empfohlen, indes kannst Du dem Vertrag bei Bedarf Geld entnehmen oder ihn mit den üblichen Konsequenzen kündigen.

Kann an der Rente Index Plus Kritik geübt werden?

Das Konzept ist meiner Meinung nach über jeden Zweifel erhaben und verdient eine positive Bewertung. Ein Blick auf die zu erwartende Rendite verleitet allerdings zu massiver Kritik. Wie aus der obigen Auflistung hervorgeht, beträgt die jährliche Netto-Rendite bei 40 Jahren Haltedauer gerade einmal 2 %. Dies entspricht der offiziellen Inflation und bedeutet, dass die Rente Index Plus selbst auf lange Sicht ein Nullsummenspiel ist.

Deine Beiträge sind zwar garantiert, aber sie verlieren innerhalb von 40 Jahren spürbar an Wert. Ich habe mir beim Test natürlich überlegt, wer für die unzureichende Performance verantwortlich ist und bin auf 2 Möglichkeiten gestoßen. Bevor ich ins Detail gehe, sei Folgendes angemerkt:

Liegt es vielleicht am Index?

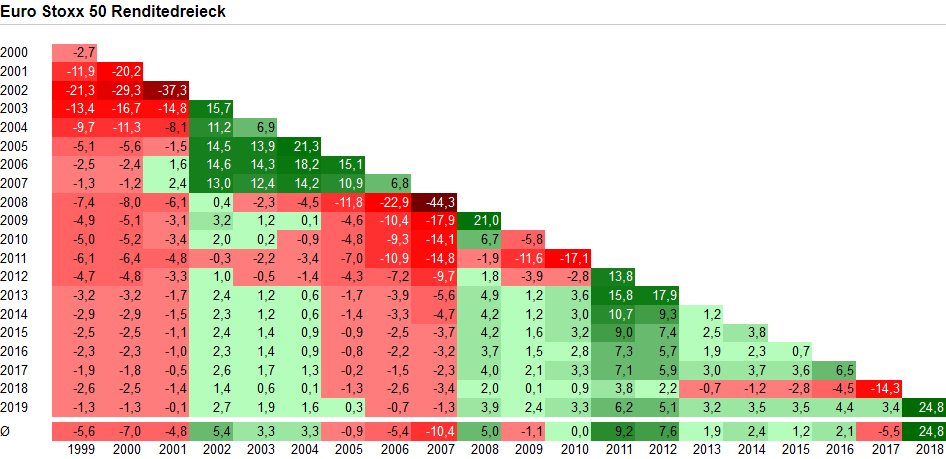

Der Euro Stoxx 50 hat den Ruf eines kontinentalen Börsenbarometers meiner Meinung nach nicht verdient. Seit seiner Etablierung zeigt er sehr volatilen Kursverlauf mit überwiegend horizontaler Entwicklung.

Noch deutlicher als der Chart belegt meine Ansicht das nachfolgend abgebildete Rendite-Dreieck.

Negative und positive Erträge sind gleichmäßig über den gesamten Zeitraum verteilt. Positive Renditen liegen meist im einstelligen Bereich unterhalb von 5 %. Während der Krise 2008 büßte der Index fast 45 % ein, nahezu ebenso viel wurden im März 2020 verloren.

Beim Aufstieg tut sich der Euro Stoxx 50 schwerer als beispielsweise der DAX, Talfahrten nimmt er hingegen ungebremst mit.

Meinen Erfahrungen entsprechend wäre die LV1871 mit einem globalen Aktienindex besser bedient. Der MSCI World verteilt das Investoren-Risiko auf über 1.650 Large Caps und Mid Caps aus 23 Industrieländern in 5 globalen Regionen. In den letzten 20 Jahren betrug die Wertentwicklung durchschnittlich knapp 8,00 % p. a. Der krisenbedingte Kursverlust vom März 2020 war bereits im Mai wieder ausgeglichen.

Ursache Cap?

Jeder Anleger sollte, unabhängig der Assetklasse gebotene Erträge vollumfänglich mitnehmen, um Verluste auszugleichen und attraktive Ergebnisse zu erzielen. Auf niedrigem Niveau gekappte Monats-Renditen stellen meiner Meinung nach eine Gefahr für die Gesamtentwicklung dar, obgleich mir der Hintergrund bekannt ist.

Wenn beispielsweise 2020 jeder Ertrag bei 1,6 % limitiert wird, kann das Gesamtergebnis nur unbefriedigend sein. Wie bereits erwähnt, handelt es sich bei der Kritik um die Meinung eines Nichtfachmanns. Du willst für die Altersvorsorge anlegen und musst hinsichtlich des Angebots der LV1871 zu einer Bewertung kommen.

Fazit

Bei der Rente Index Plus des Anbieters LV1871 handelt es sich um eine moderne Indexpolice, welche Sicherheit mit attraktiven Vorteilen kombiniert. Einziges Manko aus meiner Sicht ist die ungenügende Rendite, welche auf Höhe der aktuellen Geldentwertung keine echten Erträge ermöglicht. An Deiner Stelle würde ich das Angebot von LV1871 auf meiner Webseite mit denen getesteter Mitbewerber vergleichen. Kapital für die Altersvorsorge kann auf verschiedenen Wegen generiert werden. Nutze meine Beiträge zur Inspiration.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar