Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Für die private Altersvorsorge per ETF in einen Aktienindex zu investieren, erachten viele Sparer als zu gefährlich. Und dies, obwohl längst erwiesen ist, dass langer Anlagehorizont und breite Diversifikation gegebene Risiken auf ein Minimum reduzieren. Indexpolicen finden derzeit zunehmend Beachtung, weil sie attraktive Renditen mit bestmöglicher Sicherheit in Aussicht stellen.

Indexgebundene Rentenversicherungen im Test heißt meine aktuelle Serie. Ich teste jede Indexpolice im Detail gründlich, um unerfahrenen Interessenten negative Erfahrungen zu ersparen. Für diesen Artikel habe ich die Rentenversicherung Index clever des Anbieters Württembergische auf den Prüfstand gestellt. Profitiere von meinen Test-Erfahrungen, in Kombination mit gründlich recherchierten Fakten und aktuellen Zahlen. Bilde Dir eine Meinung und entwickle bei Bedarf die Fähigkeit zu einer objektiven Bewertung.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus – auch wenn sie nicht schlecht abschneidet. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wissenswertes über den Emittenten

Die Württembergische Versicherung AG ist ein in Stuttgart ansässiges Unternehmen, dass mit dem Slogan – ein Fels in der Brandung – Bekanntheit erlangte. Gegründet wurde die Gesellschaft 1828 als erster privater Sachversicherer in Süddeutschland. Sie behielt den Namen „Württembergische Feuerversicherung“ bis ins Jahr 1991 bei.

Vor 29 Jahren entstand die Württembergische Versicherungsgruppe, welche sich aus der Württembergischen Lebensversicherung AG und dem Sachversicherungsunternehmen zusammensetzt.

Mehr als 3.200 Mitarbeiter erzielten 2017 Beitragseinnahmen in Höhe von 1,75 Milliarden Euro und 88 Millionen Euro Überschuss.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Index clever – was genau ist das eigentlich?

Gemäß deutschen Rechts handelt es sich bei Index clever um eine klassische Rentenversicherung mit optionaler Indexbeteiligung und aufgeschobener Rentenzahlung.

Du kannst einmal im Jahr von der Überschussbeteiligung in die Indexpartizipation wechseln. Während in der Überschussbeteiligung aufgrund sicherer Investments überhaupt kein Risiko besteht, gehst Du mit der Indexbeteiligung ein sehr überschaubares Risiko ein.

Konzipiert wurde Index clever für Kunden, die auf lange Sicht Vermögen für die Altersvorsorge aufbauen möchten, welches ihnen am Laufzeitende als lebenslange Rente oder in Form von liquiden Mitteln ausgezahlt wird.

Unter der Voraussetzung, dass die Rentenversicherung 40 Jahre gehalten wird, ist sie mit Risikofaktor 1 respektive sehr geringem Risiko eingestuft.

Der zugrunde liegende Index hat den Namen „Multi-Asset Strategie“. Es handelt sich um einen speziell für die Altersvorsorge entwickelten Index mit sehr geringer Schwankungsbreite.

Im Index enthalten sind diese Anlageklassen:

- Aktien aus Europa, Amerika, Japan und China.

- Staatsanleihen aus den Vereinigten Staaten, Japan und der BRD.

- Rohstoffe wie Gold und andere außer Agrar-.

Das Management gewichtet die Indexbestandteile täglich neu. Zusätzlich steuert ein Stabilitäts-System den Index durch unruhige Märkte und reduziert bei Bedarf den Anlagen-Investitionsgrad.

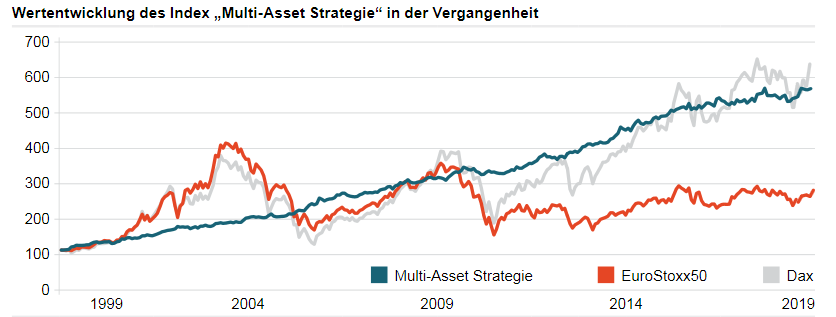

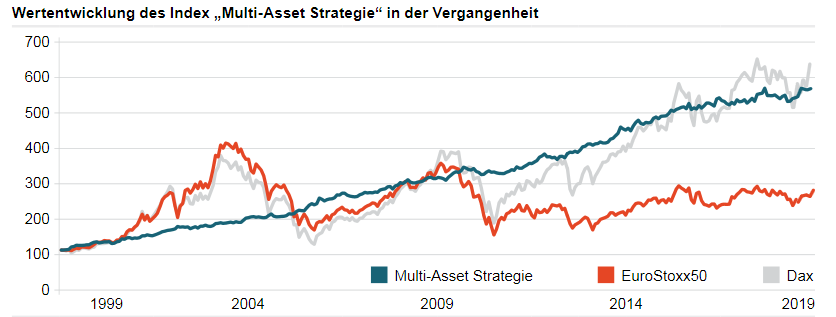

Beim Betrachten des Charts mit Langzeitfenster fällt auf, dass sich der clevere Index wesentlich schwankungsärmer als DAX oder Euro Stoxx 50 entwickelt hat.

Die Württembergische bildet die oben genannten Assetklassen mit liquiden Futures ab. Europäische Aktien mit dem BNP Paribas Eurozone Equity Futures Index, US-amerikanische Wertpapiere mit dem BNP Paribas US Equity Futures Index usw.

Für Rohstoffe kommt der Bloomberg Commodity Ex-Agriculture and Livestock Capped Index zum Einsatz, für Gold der S&P GSCI Gold Excess Return Index.

Im Segment Staatsanleihen nutzt die Württembergische den BNP Paribas EUR 5Y Futures Index, den BNP Paribas EUR 5Y Futures Index und den BNP Paribas JPY 10Y Futures Index zur Abbildung der Wertentwicklung.

Wie auf dem Chart unten ersichtlich ist, hat der Index „Multi Asset Strategie“ in den letzten 10 Jahren um 53,4 % zugelegt. Als Inhaber einer Index-Clever-Police nimmst Du mit einer individuellen Beteiligungsquote an der Wertentwicklung teil. Diese Quote wird von der Württembergischen einmal im Jahr festgelegt und gilt 12 Monate.

Abhängig ist die individuelle Beteiligungsquote, insbesondere von der Überschussbeteiligung Deines Vertrags. Die Quote fällt bei sinkender Überschussbeteiligung.

Einmal im Jahr kannst Du Dich für die Beteiligung am Index entscheiden oder alternativ die sichere Erhöhung des Vertragsguthabens wählen. In diesem Fall profitierst Du, unabhängig vom Indexverlauf, von der jährlichen Überschussbeteiligung der Versicherungsgesellschaft.

Du hast Fragen zur Indexpolice der Württembergischen? Die Versicherung stellt Dir die Kontaktaufnahme per Formular auf der Webseite, eine telefonische Beratung oder die Konsultation eines Ansprechpartners vor Ort in Option.

Index clever kombiniert zeitgemäße Sicherheit mit attraktiven Rendite-Chancen

Die Württembergische gewährleistet 100-prozentige Sicherheit seitens der Beiträge.

Erträge werden jährlich im Vertragskonto gesichert.

Kapital geht selbst bei negativer Indexentwicklung nicht verloren.

Jederzeit attraktive Chancen durch innovative „Multi Asset Strategie“.

Rendite, Kosten und Co.

Index clever ist eine klassische Rentenversicherung, entsprechend aktuellem BRD-Recht. Besondere Merkmale: Die Rentenzahlung ist aufgeschoben und während der Aufschubdauer kann sich der Versicherte am Index „Multi Asset Strategie“ beteiligen.

Die Indexbeteiligung geschieht auf das Risiko des Versicherungsnehmers, jede sonstige Kapitalanlage erfolgt im Sicherungsvermögen des Versicherers durch ihn selbst. Angelegt wird durch die Württembergische vorzugsweise in festverzinsliche Wertpapiere, Darlehen, Hypotheken, Immobilien, Aktien und alternative Investments.

Das Produkt Index clever eignet sich zum langfristigen Aufbau von Kapital für die private Altersvorsorge. Investierte können zum vereinbarten Rentenbeginn zwischen lebenslanger Rente oder Auszahlung des Kapitals wählen. Ergänzt werden kann die Police mit einer Berufsunfähigkeitsversicherung.

Aus Sicht der Württembergischen sollte ein Interessent neben langem Anlagehorizont über solide Kenntnisse respektive Erfahrungen mit Anlageinstrumenten wie Anleihen verfügen. Meiner Meinung nach sind diese jedoch nicht unbedingt nötig, weil der Index von erfahrenen Spezialisten der Gesellschaft überwacht und gemanagt wird.

Kosten müssen immer mit der Laufzeit in Relation gesetzt werden. Aus diesem Grund habe ich mit einem jährlichen Beitrag von 1.000 Euro verschiedene Test-Szenarien durchgespielt.

Zunächst eine wichtige Bemerkung: Die Württembergische empfiehlt für die Rentenversicherung Index clever eine Haltedauer von 40 Jahren.

Stressszenario:

In einem Stressszenario werden aus 1.000 eingezahlten Euro nach Abzug der Kosten in einem Jahr 611 Euro. Die Rendite beträgt minus 38,90 %.

Innerhalb von 20 Jahren wächst das Netto-Vertragsguthaben auf 16.537 Euro, die jährliche Durchschnittsrendite beläuft sich auf minus 1,85 %.

40 Jahre Haltedauer resultieren in einer Auszahlung von 40.000 Euro, die jährliche Durchschnittsrendite beträgt 0,00 %.

Pessimistisches Szenario:

Wenn die Indexpolice nach einem Jahr gekündigt wird, reduzieren sich die bereits gezahlten Beiträge nach Abzug der Kosten auf 633 Euro. Dies bedeutet eine negative Rendite von 36,70 %.

Nach 20 Jahren werden aus den jährlichen Beiträgen 23.011 Euro gleich einer jährlichen Durchschnittsrendite von plus 1,32 %.

Innerhalb von 40 Jahren wächst das Guthaben auf 71.886 Euro an, die Durchschnittsrendite pro Jahr beträgt plus 2,67 %.

Mittleres Szenario:

Eine Auflösung des Vertrags nach einem Jahr resultiert nach Abzug der Kosten in einer Rückzahlung von 663 Euro. Die Rendite beläuft sich auf minus 33,75 %.

20 Jahre die Versicherung halten bedeutet: 36.825 Euro Endsumme nach Abzug der Kosten und eine durchschnittliche Jahresrendite von plus 5,51 %.

Nach 40 Jahren zahlt die Versicherung nach Abzug der Kosten 198.496 Euro aus. Dies entspricht einer durchschnittlichen Rendite von plus 6,72 % pro Jahr.

Optimistisches Szenario

1 Jahr Haltedauer führt im optimistischen Szenario zu einer Auszahlung nach Abzug der Kosten in Höhe von 706 Euro. Die Rendite beträgt minus 29,44 %.

20 Jahre Haltedauer resultieren nach Abzug der Kosten in 75.477 Euro gleich einer durchschnittlichen Rendite von plus 11,46 % p. a.

Die empfohlene Vertragslaufzeit einzuhalten, führt zu einem Endergebnis von 1.017.062 Euro nach Abzug der Kosten. Die jährliche Durchschnittsrendite beläuft sich auf 12,59 %.

Bei den dargestellten Zahlen handelt es sich nicht um Test-Ergebnisse, sondern um Hochrechnungen des Versicherers. Wie viel Index clever wirklich einbringt, hängt in erster Linie von der Entwicklung des Marktes ab.

Ich will Dich damit nicht zu einer voreiligen Bewertung anregen, sondern Dir die Auswirkungen von langem Anlagehorizont aufzeigen. Es lohnt sich in jedem Fall, lange Zeit diszipliniert dabeizubleiben. Die vorzeitige Kündigung ist in keinem Szenario überlegenswert.

Des Weiteren haben die Kosten bei längeren Laufzeiten geringere Auswirkungen auf die Rendite:

Bei der Auflösung nach einem Jahr wirken 356 Euro Gesamtkosten mit 36,38 % auf die Rendite ein.

Wenn Du nach 20 Jahren auflöst, resultieren 6.318 Euro Gesamtkosten in einer Auswirkung auf die Rendite von jährlich 2,85 %.

Gesamtkosten in Höhe von 29.532 Euro wurden innerhalb von 40 Jahren bezahlt. Die Auswirkung auf die Rendite ist mit lediglich 1,82 % pro Jahr vergleichsweise gering.

Wie setzen sich die 1,82 % zusammen?

0,24 % sind auf die gesamte Laufzeit umgelegte Einstiegskosten.

0,08 % fallen für Transaktionen im Portfolio an.

1,50 % kostet die jährliche Anlageverwaltung.

Todesfall-Szenario

Im Versicherungsfall erhalten Deine Angehörigen nach Abzug der Kosten:

1 Jahr gleich 775 Euro.

20 Jahre gleich 37.915 Euro.

40 Jahre gleich 198.496 Euro.

Meine Meinung zur Rentenversicherung Index clever der Württembergischen

Mein Test war von angenehmen Überraschungen geprägt, es gab keinerlei Anlass zur Kritik. Die Indexpolice dürfte für Sparer von Vorteil sein, denen die Geldanlage in Eigenregie aufgrund großer Schwankungen zu riskant erscheint.

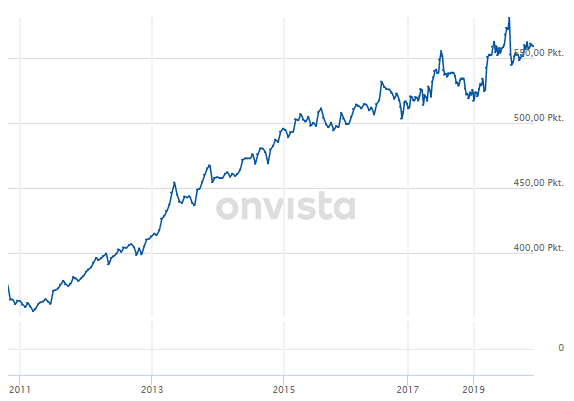

Wie auf dem Chart unten zu sehen ist, verläuft der Kurs des Index „Multi Asset Strategie“mit geringer Volatilität unbeirrt in nördliche Richtung. Keine der großen Krisen des 21. Jahrhunderts hat Spuren im Kursverlauf hinterlassen.

Gerade bei langer Laufzeit entwickelt sich der Index ganz hervorragend. Allerdings müssen die Versicherten mit individueller Beteiligungsquote für die Freistellung von Verlusten aus dem Index bezahlen.

Mit einer Quote von 0,82 % werden aus 5 % Jahresrendite lediglich 4,10 %, welche in Relation zu den Kosten gestellt werden müssen. Kritik könnte ich in diesem Zusammenhang an der Rendite-Darstellung üben. Es geht aus den verfügbaren Unterlagen nicht klar hervor, ob die Gewinne vor Kosten oder kosten-bereinigt sind.

Bei einer Rendite von 5 % sind die Kosten von 1,82 % p. a. aus meiner Sicht zu hoch. Werden von den verbleibenden 3,78 % pro Jahr 2 % für die Inflation abgezogen, bewegt sich die Rendite vor Steuern auf dem Niveau von Festgeld.

Anlass zur Kritik bietet für mich auch die unglaublich hohe Rendite im optimistischen Szenario bei 40 Jahren Haltedauer.

Erträge um die 12 % pro Jahr sind meiner Meinung nach mit einem Multi Asset Index schwer zu erzielen, weil Staatsanleihen voraussichtlich sehr lange noch negativ rentieren. Außerdem befindet sich die Weltwirtschaft in schwierigen Zeiten, ein optimistisches Szenario wird sich so bald nicht einstellen.

Im mittleren Szenario werden Renditen um die 6 % pro Jahr prognostiziert. Die Beteiligungsquote macht daraus etwa 5 % p. a. Übrig bleiben nach Geldentwertung und Steuern weniger als 2,00 %. Mir scheint das mittlere Szenario wahrscheinlicher, Optimismus ist zwar vorteilhaft, aber momentan fehl am Platz.

Meine Bewertung:

Guter Ansatz mit zeitgemäßen Garantien und lebenslanger Rente.

In Relation zum zu erwartenden Gewinn sind die jährlichen Kosten zu hoch.

Flexibilität, Steuervorteile und Hinterbliebenenvorsorge sind auch mit günstigeren Geldanlagen realisierbar.

Vertragsauflösung nur mit beträchtlichen Verlusten möglich.

Die kostengünstige Alternative

Bevor Du die Rentenversicherung Index clever bei der Württembergischen abschließt, möchte ich Dir eine Alternative zeigen, die meiner Meinung nach durch niedrige Kosten und viel Entscheidungsspielraum überzeugt.

Richte bei einem Onlinebroker ein kostenfreies Depot mitsamt MSCI World ETF-Sparplan ein. Um einen Vergleich zu ermöglichen, sollten die Sparraten etwa 85 Euro pro Monat betragen. Der MSCI World Index rentierte in den letzten 15 Jahren mit 8 % p. a.

40 Jahre den ETF-Sparplan bedienen resultiert in einem Gesamtergebnis von knapp 300.000 Euro.

Du kannst den ETF-Sparplan jederzeit Deiner Lebenssituation anpassen und vor einem möglichen Todesfall an Deine Hinterbliebenen weitergeben.

Die finale Bewertung jeder Option liegt ausschließlich bei Dir.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus – auch wenn sie nicht schlecht abschneidet. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Moin,

wie sieht die Bewertung des Index Clever in 2023 aus? Immer noch eine valide Anlagestrategie?

Grüße

Henning Claßen