Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die gesetzliche Rente wird in wenigen Jahrzehnten nicht einmal mehr für einen bescheidenen Lebensabend ausreichen. Immer mehr Arbeitnehmer erfassen die Situation und suchen nach Auswegen. Geld in Eigenregie anlegen kommt für die Meisten nicht infrage, weil sie volatile Kursverläufe und Verluste fürchten.

Indexpolicen oder Rentenversicherungen mit Indexbeteiligung sind vorteilhafte Lösungen, weil professionelle Manager für schwankungsarmen Kursverlauf sorgen und attraktive Erträge gewährleisten. Der nachfolgende Beitrag berichtet Dir über meine Test-Erfahrungen mit der Privat-Rente Index Invest des Anbieters R+V. Mit Lob oder Kritik angereicherte Fakten und Zahlen ermöglichen Dir eine eigene Meinung respektive die Bewertung des Produkts für die private Altersvorsorge.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Informationen zur R+V Versicherung

Die Abkürzung R+V steht für Raiffeisen- und Volksbanken, deren Versicherungsgesellschaft zu den Top10 der heimischen Assekuranz zählt. Die Obergesellschaft hat ihren Sitz in Wiesbaden, Hessen und gehört zur Finanz-Gruppe des Bundesverbands der Volks- und Raiffeisenbanken e. V.

Bei der Gründung im Jahr 1922 firmierte das Unternehmen als Raiffeisen Allgemeine Versicherungsgesellschaft a. G. Zwischen 1930 und 1950 erfolgten mehrere Umstrukturierungen mit Änderungen des Unternehmensnamens.

1958 wurden aus den gewerblichen Zentralkassen die heutigen Volksbanken, die Versicherung firmiert seither als R+V. Der Konzern ist kräftig gewachsen, sitzt immer noch in der hessischen Landeshauptstadt und setzt mit 14.000 Mitarbeitern nahezu 20 Milliarden Euro im Jahr um.

Die Privat-Rente Index Invest einfach erklärt

Bei einem Engagement in die Privat-Rente Index Invest der R+V kannst Du entspannt die Zeit für Dich arbeiten lassen. Es gibt keine komplizierten Entscheidungen zwischen attraktiven Chancen und zeitgemäßer Sicherheit. Die Rentenversicherung ist eine Investition in Deine Zukunft ohne nennenswertes Risiko.

Je nach Motivation wählst Du zwischen einer sicheren Verzinsung oder einer Partizipation an einem ausgewählten Index. Du hast jedes Jahr die Möglichkeit der neuen Entscheidung und genießt zudem die Sicherheit, dass der Wert Deiner Police nie fallen kann.

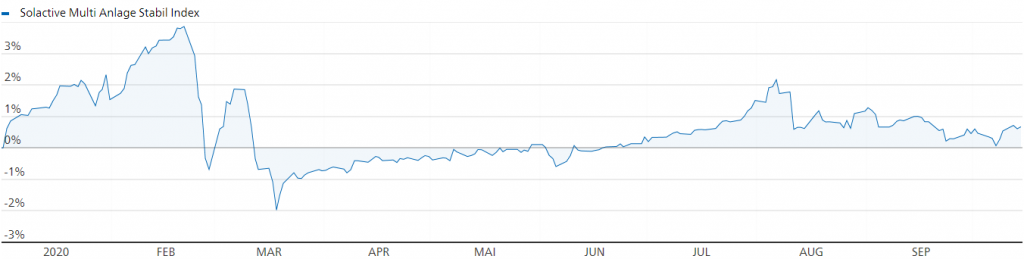

Der Solactive Multi Anlage Stabil Index oder SOMAS Index hat den größten Einfluss auf die Wertentwicklung Deiner Renten-Police. Er wird professionell gemanagt, setzt sich aus sorgfältig ausgesuchten Anlageklassen zusammen und verfügt über einen integrierten Stabilitätsmechanismus. Letzterer verleiht dem Index eine stabile und schwankungsarme Wertentwicklung.

Die Zusammensetzung:

- Europäische Aktien etwa 24 %.

- Aktien aus den USA circa 24 %.

- Staatsanleihen aus der BRD etwa 23 %.

- Bonds aus den Vereinigten Staaten 23 %.

- Gold.

Der Index wurde im Juni 2020 vom Unternehmen Solactive in der BRD aufgelegt. Aufgrund der kurzen Laufzeit lagen mir für den Test keine Daten zur Wertentwicklung vor. Auf dem Chart unten ist auch kein Trend erkennbar. In den Produktinformationen sind zwar Kursdaten bis 10 Jahre zurück aufgelistet. Es handelt sich aber um hochgerechnete Werte, die meinen Erfahrungen entsprechend wenig Aussagekraft besitzen.

Noch einmal: Du kannst Dich jedes Jahr für oder gegen die Indexbeteiligung entscheiden. Alternativ zur Indexpartizipation gibt es eine sichere Verzinsung. Das bedeutet: Du bekommst für ein Jahr einen festen Zinssatz, welcher von der Kapitalmarkt-Entwicklung unabhängig ist.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Einfach von einer transparenten Indexbeteiligung profitieren

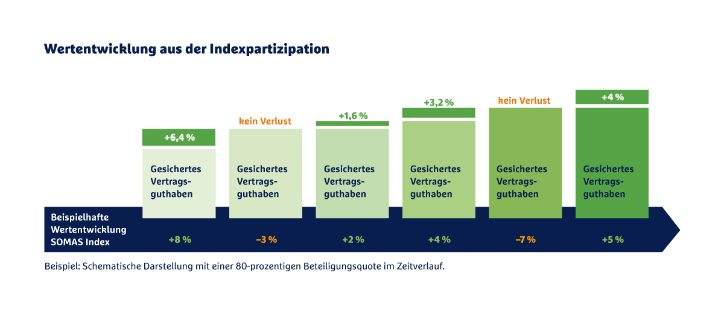

Wie hoch die individuelle Indexbeteiligung ausfällt, kann jeder Marktteilnehmer im Kopf ausrechnen. Dazu benötigst Du die voraussichtliche Entwicklung des SOMAS Index und Deine persönliche Beteiligungsquote.

Steigt der Index beispielsweise um 5 % und Deine Beteiligungsquote liegt bei 80 %, nimmst Du mit 4 % an der Indexentwicklung teil.

Bei einem Vertragsguthaben von 10.000 Euro, einer Überschussbeteiligung von 2,5 %, einem jährlichen Indexanstieg von 5 % sieht die Beispielrechnung wie folgt aus:

Klassische Überschussbeteiligung gleich 250 Euro.

Indexpartizipation bei 80 % gleich 500 Euro minus 20 % gleich 400 Euro.

Du kannst Deinen Jahresertrag spürbar steigern, wenn die Indexbeteiligung gewählt wird. Fairerweise muss ich noch hinzufügen, dass die Beteiligungsquote mit 80 % unrealistisch niedrig ist. Meinen Erfahrungen entsprechend liegt die Quote oft bei 90 % oder darüber.

Was passiert mit dem Vertragsguthaben nach einem schlechten Indexjahr?

Ein negatives Indexjahr tangiert keinesfalls Dein Vertragsguthaben. Im schlimmsten Fall ist die eingesetzte Überschussbeteiligung ganz oder teilweise verloren. Alle vorher gesicherten Gelder bleiben in vollem Umfang erhalten, wie das Bild unten belegt.

Sicherheit, Rendite und Steuervorteile

Über die bereits beschriebenen Kriterien hinaus ist die Privat-Rente Index Invest mit Steuervorteilen behaftet.

In der auch Aufschubzeit genannten Sparphase sind alle Erträge aus dieser Geldanlage frei von Abgeltungssteuer.

Bei der Auszahlung der Zusatzrente muss lediglich der Ertragsanteil versteuert werden.

Entscheidest Du Dich für die Auszahlung des Vertragsguthabens, müssen bei Erfüllung bestimmter Voraussetzungen nur 50 % der angefallenen Erträge versteuert werden:

- Der Vertrag ist mindestens 12 Jahre gelaufen.

- Du hast bei Fälligkeit das 62. Lebensjahr vollendet.

Angehörige finanziell absichern

Mit der Privat-Rente Index Invest kannst Du Deinen Lebensabend mit Komfort anreichern und gleichzeitig Deinen Angehörigen finanzielle Sicherheit geben.

Tod vor Rentenbeginn:

Beim Todesfall vor Rentenbeginn bekommen Deine Hinterbliebenen von der R+V das aktuelle Vertragsguthaben. Ihnen werden mindestens 90 % der bereits bezahlten Beiträge ausbezahlt.

Tod nach Rentenbeginn:

Verstirbst Du nach Rentenbeginn, bekommt die Verwandtschaft die vereinbarte Mindestrentenleistung, respektive Todesfallleistung. Davon zieht der Versicherer R+V die bereits an Dich geleisteten Rentenzahlungen ab und überweist den Rest in Form einer Gesamtsumme.

Garantierte Sicherheit

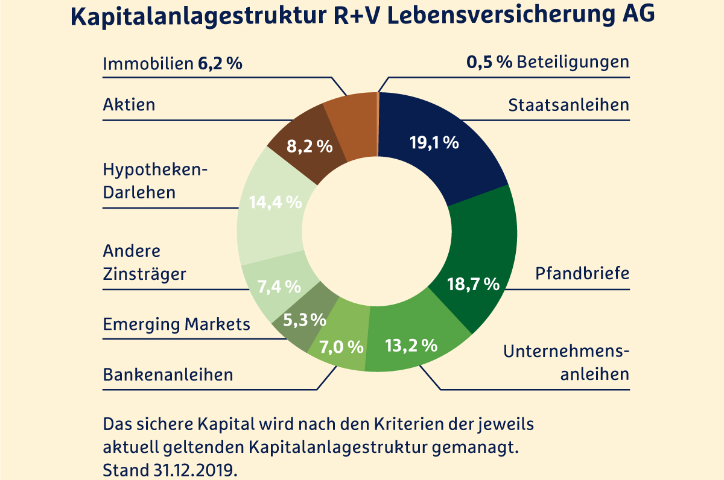

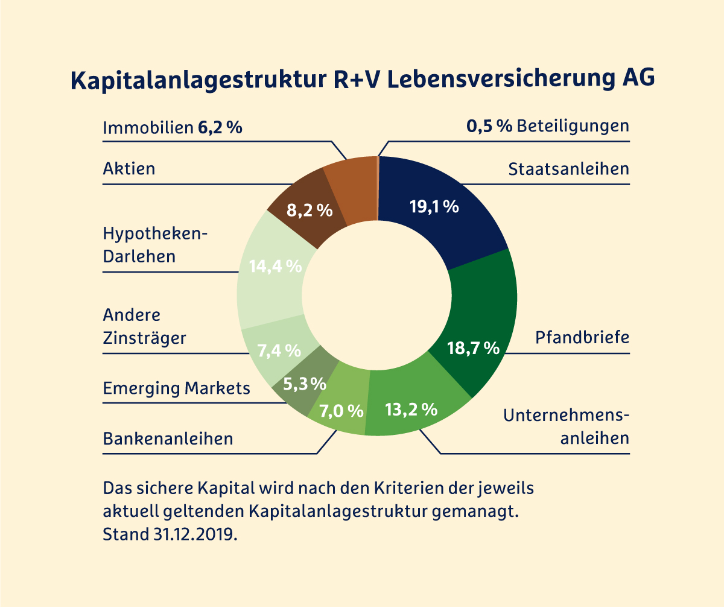

Alle von Dir gezahlten Beiträge sind bei der R+V in sicheren Händen. Zum einen handelt es sich bei der R+V Lebensversicherung AG um ein wirtschaftlich gesundes Unternehmen. Zum anderen ist Dein Policen-Wert Teil des Sicherungsvermögens. Dieses Sicherungsvermögen bildet wiederum einen Teil der R+V Kapitalanlage, aus welcher Deine garantierte Rente ausbezahlt wird. Die Aktiengesellschaft legt ihr Kapital so an, das alle Verpflichtungen daraus langfristig bedient werden können.

Ende 2019 sah die Struktur des sicheren Kapitals wie folgt aus:

- Immobilien 6,2 %.

- Aktien 8,2 %.

- Hypothekendarlehen 14,4 %.

- Andere Zinsträger 7,4 %.

- Aufstrebende Märkte 5,3 %.

- Bankanleihen 7,0 %.

- Unternehmensanleihen 13,2 %.

- Pfandbriefe 18,7 %.

- Staatsanleihen 19,1 %.

- Beteiligungen 0,5 %.

R+V Privat-Rente Index Invest im Test

Ganz ohne Kritik kann ich leider keinen Test einer Indexpolice abschließen. Der Anbieter R+V ist, wie die meisten seiner Mitbewerber, nur in einigen Aspekten sehr informativ aufgestellt. Zu kritisieren sind in diesem Kontext fehlende Produktinformationen, weil hier das Thema Kosten transparent dargestellt werden muss.

Die R+V überlässt wie alle Versicherer die Kostenseite den Beratern im Außendienst, respektive selbstständigen Vertretern. Dabei handelt es sich meist um professionelle Vertriebsleute, die einmal gerufen, nur schwer wieder loszuwerden sind.

Ich habe beim Test der R+V Privat-Rente Index Invest aus diesem Grund auf die Kontaktaufnahme verzichtet und mir die nachfolgenden Daten aufwendig im Internet zusammengesucht.

Beim Abschluss der Privat-Rente Index Invest werden 2,5 % der Garantiesumme als Provision fällig.

Berechnet wird die Summe folgendermaßen:

Monatsbeitrag 250 Euro, Laufzeit 25 Jahre (300 Monate).

250 mal 300 gleich 75.000 Euro geteilt durch 100 mal 2,5 % gleich 1.875 Euro.

Dazu kommen effektive Kosten von etwa 1,30 % pro Jahr.

Fixe Verwaltungskosten von circa 7 % des Jahresbeitrags oder 210 Euro p. a.

Variable Verwaltungskosten in Höhe von 0,50 % des Vertragsguthabens pro Jahr.

Sonstige Produktmerkmale:

- Bei Rendite-Angaben sind die Kosten bereits herausgerechnet.

- In der Rentenphase garantierter Rechnungszins.

- Rentenfaktor ebenfalls garantiert.

- Beiträge beim Eintritt in die Rentenphase garantiert.

- Verwendeter Index: früher Euro Stoxx 50, aktuell Solactive Multi Anlage Stabil Index.

- Vertragsinhaber erhalten keine Dividenden.

- Nettotarife respektive Honorartarife sind nicht verfügbar.

- Die Rendite wird weder durch eine Quote noch durch einen CAP begrenzt.

Meine Kritik betrifft einmal mehr die fehlende Darstellung von Rendite-Chancen. Es gibt keinen Mustervertrag oder sonstige Modellrechnungen, aus denen das Rendite-Potenzial des Index hervorgeht. Anders als bei vielen Mitbewerbern hat die R+V jedoch einen nachvollziehbaren Grund. Die Rentenversicherung mit Indexbeteiligung ist erst seit wenigen Monaten auf dem Markt. Es gibt also noch keine Daten zur Wertentwicklung.

Ich möchte aber dieses wichtige Thema nicht auslassen und verwende stattdessen Durchschnittswerte aus der Branche.

Meinen Erfahrungen entsprechend sind viele Versprechen der Versicherer hinsichtlich der Jahresrendite unrealistisch hoch. Überdurchschnittlich attraktive Rendite wird immer nur mit außergewöhnlicher Risikobereitschaft erzielt. Die Verfahrensweise passt aber nicht zu Produkten, welche als sehr sicher beworben werden.

Experten schätzen das Rendite-Potenzial von Rentenversicherungen mit Indexbeteiligung langfristig auf Werte zwischen 3 und 5 % ein. Diese Ansicht deckt sich wiederum mit meinen Test-Erfahrungen. 5 % nach Abzug aller Kosten ist in Niedrigzinszeiten eine ordentliche Rendite, vor allem im Kontext mit dem überschaubaren Risiko.

Wenn Du mehr Rendite erzielen möchtest, muss in einen reinen Aktienindex investiert werden. Dazu ist ein langer Anlagehorizont erforderlich und die Disziplin, temporäre Verluste geduldig auszusitzen.

Kritik kann auch an den fehlenden Nettotarifen geübt werden, schließlich senken diese die Gesamtkosten und gewährleisten spürbar mehr Rendite. Indes ist es verständlich, dass die Versicherer gerade in Niedrigzinszeiten nicht auf Provisionen und sonstigen Vergütungen verzichten wollen.

Mangelnde Transparenz führt zu Missverständnissen

Ich würde mir beispielsweise bei der Indexbeschreibung mehr Details wünschen, einfach nur, um abzuschätzen, ob die Asset-Allokation über die gesamte Laufzeit attraktive Renditen gewährleisten kann.

Ein Punkt, der jeden Versicherten betreffen kann ist die ungenaue Darstellung der Effektivkosten. Die oben angeführten 1,30 % p. a. sind zwar nicht außergewöhnlich hoch. Wenn ein Versicherter nach Jahren eine größere Summe zuzahlen möchte, erlebt er eine unangenehme Überraschung.

Bei einer Zuzahlung berechnet die R+V die einmaligen Abschlusskosten in Höhe von 2,5 % plus einmalige Verwaltungskosten von 7 % an. Jede Zuzahlung wird im ersten Jahr um 9,5 % verteuert. Im Folgejahr werden Verwaltungskosten in Höhe von 1,30 % fällig. Meine Meinung: Die R+V sollte im Vorfeld transparent zu allen Kosten informieren, um Missverständnisse zu vermeiden.

Beispiel variable Verwaltungskosten. 0,50 % des Vertragsguthabens pro Jahr sind für Neueinsteiger leicht zu verschmerzen. Daher werden die Variablen in der Praxis wenig beachtet. Wie sieht aber die Bewertung aus, wenn das Vertragsguthaben 100.000 Euro und mehr ausmacht? Dann werden Jahr für Jahr 500 Euro fällig und keiner weiß eigentlich genau für was.

Positive Bewertung für die R+V Privat-Rente Index Invest?

Meiner Meinung entsprechend ist bei der Privat-Rente des Anbieters R+V ins Detail gehende Beratung notwendig. Warum? Es gibt aus meiner Sicht einfach zu viele unklare Details. Ich empfehle Dir, konkrete Vorstellungen hinsichtlich der Beitragshöhe zu entwickeln und anhand dieser Daten einen unverbindlichen Mustervertrag anzufordern.

Dieses Muster würde ich dann von möglichst unabhängiger Seite begutachten und bewerten lassen. Warum dieser Aufwand? Weil sich nur so erhebliche Verluste durch voreilige Kündigung vermeiden lassen.

Bei einer Rentenversicherung erhältst Du ebenso wie bei der klassischen Lebensversicherung bei Kündigung einen sogenannten Rückkaufwert. Von diesem Wert sind alle Kosten des Versicherers abgezogen und er liegt in den ersten Jahren immer deutlich niedriger als Deine Beitragszahlungen.

Die Bewertung respektive Entscheidung für oder gegen die Indexpolice liegt natürlich allein bei Dir. Du solltest im Vorfeld Deinen Bedarf ergründen, die Risikobereitschaft wahrheitsgemäß herausfinden und die Offerten mehrerer Anbieter vergleichen.

Die R+V Privat-Rente Index Invest ist kein schlechtes Produkt, aber es gibt unter bestimmten Voraussetzungen rentablere, flexiblere und kostengünstigere Lösungen. Ich würde einen ETF-Sparplan mit einem globalen Aktienindex und integrierter Dynamik vorziehen. Auf meiner Webseite findest Du diesbezügliche Inspiration. Anfangen musst Du aber selbst, und zwar so früh wie möglich.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar