Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Garantierte Beiträge und Rendite stehen bei den meisten Interessenten immer noch hoch oben auf der Wunschliste. Die private Altersvorsorge soll so sicher wie möglich und gleichzeitig mit attraktiver Rendite behaftet sein. Die Versicherer arbeiten intensiv an der Umsetzung dieser Anforderungen. Allerdings hat die erfolgreiche Kombination der Wünsche einen hohen Preis.

Der nachfolgende Beitrag gibt meine Erfahrungen beim Test der fondsgebundenen Rentenversicherung Swiss Life Maximo des Anbieters Swiss Life wieder. Zunächst nehme ich den Versicherer unter die Lupe, anschließend kommt das Produkt auf den Prüfstand. Im Anschluss folgt eine Bewertung der fondsgebundenen Rentenversicherung, welche jedoch als meine persönliche Meinung verstanden werden sollte.

Der Beitrag endet mit der Vorstellung einer Alternative, welche sich aus meiner Sicht besser zum Schließen der Rentenlücke eignet. Wie immer bleibt es Dir überlassen, eine Entscheidung zwischen dem Produkt im Test und der vorgeschlagenen Lösung zu treffen. Wichtig ist in diesem Kontext, dass das gewählte Produkt langfristig Deinen Präferenzen und Erwartungen gerecht wird.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Informationen zum Versicherer Swiss Life

Als Schweizerische Lebensversicherungs- und Rentenanstalt wurde die Swiss Life im Jahr 1857 in Zürich gegründet. Unter dem heutigen Namen agiert die Gesellschaft erst seit 2002. Zwischen der Gründung und der Gegenwart lag eine bewegte Zeit, welche von Erfolgen ebenso geprägt war wie von Niederlagen.

Die seit 1997 an der Börse von Zürich notierte Swiss Life ist in der BRD unter dem Markennamen Swiss Life Select präsent. Übernommen wurde dazu die AWD Holding mit Sitz in Hannover. Charakteristisch ist für die Versicherungsgruppe, dass sie Produkte wie die fondsgebundene Rentenversicherung über kostenintensive Strukturvertriebe an die Kundschaft bringt.

Die Internetpräsenz der Swiss Life Gruppe

Wie bei jedem Test suche ich zunächst Informationen über den Anbieter und dessen Produkt auf der unternehmenseigenen Webseite. Der Webauftritt des Versicherers wird allerdings von Selbstdarstellung geprägt, von der fondsgebundenen Rentenversicherung Swiss Life Maximo ist für Erstbesucher zunächst nichts zu sehen.

Fakten und Zahlen fand ich jedoch auf der Seite Weboffice, welche von der deutschen Niederlassung der Swiss Life AG mit Sitz in Garching bei München betrieben wird. Die transparenten und leicht verständlichen Darstellungen hinterließen bei mir ausgesprochen gute Erfahrungen, obgleich es ihnen an wichtigen Details mangelte.

In diesem Kontext darf nicht vergessen werden, dass die Swiss Life Deutschland die fondsgebundene Rentenversicherung über ein bundesweites Netzwerk, bestehend aus selbstständig agierenden Beratern, vertreibt. Zuviel an allgemein verfügbaren Informationen könnte, die Chancen auf Abschlüsse verringern, gezielt eingesetzte Fakten, Daten und Zahlen haben hingegen die gegenseitige Wirkung.

Wesentliche Produktinformationen

Als fondsgebundene Rentenversicherung eignet sich Swiss Life Maximo für jede Privatperson, die im Rentenalter die Bezüge erhöhen respektive Kapital aufbauen möchte. Swiss Life Maximo setzt kein umfangreiches Expertenwissen voraus, vielmehr erleichtern auf den Anlegertyp ausgerichtete Strategien und erprobte Mechanismen zur Gewinnsicherung jedem Neuling den Einstieg.

Entsprechend Deiner Anforderungen wählst Du die fondsgebundene Rentenversicherung Swiss Life Maximo in sicherheitsorientierter oder auf Wachstum ausgerichtete Variante mit Aussicht auf möglichst hohe Rente.

Bei der Abrechnung kannst Du unter einer garantiert lebenslangen Rente und einer Kapitalauszahlung wählen.

Die Vorteile im Überblick

- Kapitalentnahme aus dem Fonds-Guthaben bei Bedarf jederzeit möglich.

- Eine automatische Gewinnsicherung schützt Dein Guthaben vor stets möglichen Kursverlusten.

- In den letzten Jahren vor dem vereinbarten Auszahlungsbeginn schützt Swiss Life auf Wunsch Dein Guthaben durch risikomindernde Maßnahmen.

- Zudem kannst Du in dieser Phase das Risiko Deiner Anlagestrategie mindern.

- Du bestimmst in vorgegebenem Rahmen, ab wann Auszahlungen aus der fondsgebundenen Rentenversicherung Swiss Live Maximo bezogen werden sollen.

- Bereits ab 25 Euro im Monat kannst Du Deinen Vertrag zur Swiss Life Maximo Rentenversicherung abschließen.

Wie solltest Du vorgehen?

Natürlich kann sich niemand allein nach Durchsicht der Informationen auf der Webseite für oder gegen die fondsgebundene Rentenversicherung entscheiden. Auch die von mir im Rahmen des Tests respektive Erfahrungsberichts bereitgestellten Fakten und Daten, ändern nichts an der Tatsache, dass Beratungsbedarf besteht.

Wie bereits erwähnt, verfügt die Swiss Life hierzulande über ein dichtes Beraternetzwerk. Damit in Kontakt kommst Du durch das Ausfüllen eines Kontaktformulars. Der Beratungstermin ist völlig unverbindlich, die Konsultation kann wunschgemäß per Video, Telefon oder vor Ort stattfinden.

Es handelt sich bei den Beratern um hervorragend ausgebildete Fachleute, die zwar selbstständig, jedoch nicht vollkommen unabhängig agieren.

Welche Kosten werden bei der fondsgebundenen Rentenversicherung fällig?

Die Swiss Life Versicherung stellt auf ihrer Webseite zwar die Vorzüge der Rentenversicherung im Detail dar, hält sich aber seitens der Kosten bedeckt. Informationen dazu gibt Dir der Swiss Life Berater in Deiner Region, wenn Du von ihm einen Vertrags-Vorschlag mit Kostenaufstellung verlangst.

Die nachfolgenden Zahlen stammen aus einem Mustervertrag mit 35 Jahren Laufzeit, 150 Euro Monatsbeitrag und ohne Beitragsgarantie. Da es sich um einen klassischen Provisionsvertrag handelt, werden diese Kosten in Rechnung gestellt:

- Abschlusskosten in Höhe von 1.575 Euro. Die Summe wird dem Vertrag in de ersten 5 Jahren entnommen.

- Fixe Verwaltungskosten in Höhe von 249 Euro werden jedes Jahr in Rechnung gestellt.

- Variable Kosten werden jährlich in Höhe von 0,30 bis 0,40 % fällig.

- 12,25 % von jeder Zuzahlung behält der Versicherer zum Decken von Kosten ein.

- 1,00 % von jedem Rentenbezug werden für die Kostendeckung benötigt.

- Die Effektivkosten sind für diesen Mustervertrag mit 1,39 % angegeben.

Bei einer angenommenen Fonds-Wertentwicklung von plus 6 % per anno kann die Auszahlungssumme zum Laufzeitende gut 162.000 Euro erreichen.

Bestimme Dein Anlageziel und Deine Anlagestrategie

Mit der fondsgebundenen Rentenversicherung Swiss Life Maximo sicherst Du Dir, nach Angaben des Versicherers, die zusätzliche Privatrente und kannst attraktive Ertragschancen wahrnehmen. Entsprechend Deiner persönlichen Risikobereitschaft wählst Du unter den nachfolgend vorgestellten Anlagestrategien:

Sicherheitsorientiert

Bei dieser Strategie steht in erster Linie der Werterhalt des Vermögens im Fokus. Das Portfolio setzt sich, je nach Marktlage, aus 50 bis 70 % Anleihen und 30 bis 70 % Aktien zusammen. Dank des Zusammenspiels der Assets ist der Vermögensaufbau mit dieser Strategie besonders schwankungsarm und sicher.

Ausgewogen

Das Portfolio Balance verfügt über einen Aktienanteil von mindestens 50 % und verspricht damit ein größeres Wachstumspotenzial. Anlageziele werden schneller erreicht, ohne dass dazu unverhältnismäßig große Risiken eingegangen werden müssen. Die anderen 50 % des ausgewogenen Portfolios werden von Rentenpapieren ausgefüllt.

Wachstumsorientiert

Mit diesem Portfolio bist Du zu 70 % in Aktien investiert und erreichst Dein Anlageziel in einem günstigen Umfeld besonders schnell. Die restlichen 30 % werden von Anleihen gebildet.

Meine Meinung zu den Anlagekonzepten von Swiss Life

Aus meiner Sicht eignet sich die fondsgebundene Rentenversicherung von Swiss Life für Menschen, denen Sicherheit wichtiger ist als Rendite. Es werden zwar Erträge generiert, die aber von hohen Kosten reduziert werden – nicht unbedingt das, was jeder möchte.

In einem günstigen Börsen-Umfeld können die ersten beiden Portfolios Erträge von etwa 4 % per anno erwirtschaften, mit dem Dritten sind 6 % erzielbar. Abzüglich der Effektivkosten bleiben circa 2,50 respektive 4,50 % übrig.

Risikoscheue Sparer sehen in der fondsgebundenen Rentenversicherung von Swiss Life mehr als eine reine Geldanlage. Für Beitragsgarantie, zeitgemäße Flexibilität während der Ansparphase und individuelle Beratung verzichten sie gerne auf einige Prozentpunkte.

Vorteilhaft ist für mich, dass die fondsgebundene Rentenversicherung von Swiss Life mit sinnvollen Zusatzbausteinen ergänzt werden kann. Später mehr dazu. Vom Anlagekonzept bin ich als risikobereiter Anleger nicht überzeugt. Auch hierzu mehr im Laufe dieses Beitrags. Gleichwohl kannst Du zu einer völlig anderen Bewertung des Konzepts kommen.

Optionale Bausteine

Zur fondsgebundenen Rentenversicherung können aus meiner Sicht sinnvolle Zusatzbausteine gewählt werden. Ich stelle sie Dir nachfolgend ohne Bewertung vor und Du bildest Dir idealerweise eine eigene Meinung dazu.

Mit fondsgebundenem Rentenbezug abschließbar

Wenn Du die Rentenversicherung von Swiss Life mit fondsgebundenem Rentenbezug abschließt, können Rendite-Chancen bis ins hohe Alter wahrgenommen werden. Im Ergebnis verbessert sich die Gesamtrente spürbar. Behalte beim Rentenbezug die bislang favorisierte Anlagestrategie bei oder wähle bei Bedarf eine Strategie mit geringerem Risiko.

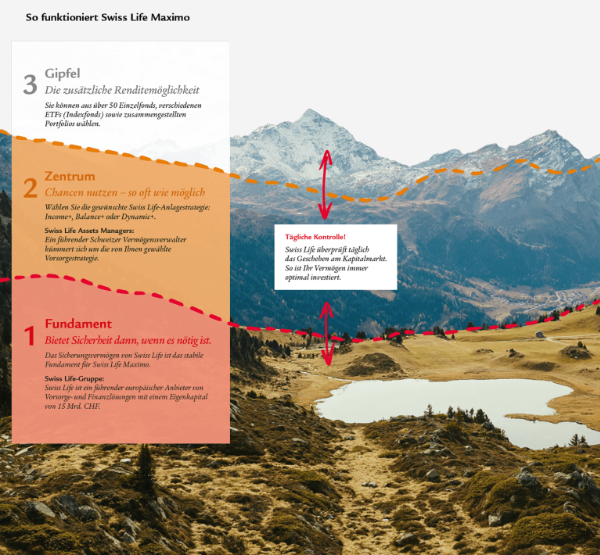

Innovative Mechanismen zur Gewinnsicherung

Die fondsgebundene Rentenversicherung des Anbieters Swiss Life kann mit oder ohne Beitragsgarantie abgeschlossen werden. Zudem gibt es die Option frei wählbares Garantieniveau. Während die automatische Gewinnsicherung schrittweise erzielte Erträge sichert, senkt das Ablaufmanagement am Ende der Ansparphase das Anlagerisiko und sichert so das Guthaben.

BUZ mit optionaler Beitragsbefreiung

Die fondsgebundene Rentenversicherung von Swiss Life kannst Du optional mit einer Zusatzversicherung verbinden, welche die finanziellen Folgen einer Berufsunfähigkeit abdeckt. Swiss Life übernimmt bei Berufsunfähigkeit die Beiträge zur fondsgebundenen Rentenversicherung, wahlweise mit dynamischer Beitragssteigerung.

Swiss Life Maximo versus Geldanlage in Eigenregie

Auf den herausragenden Vorteil der fondsgebundenen Rentenversicherung angesprochen, verweisen der Anbieter in erster Linie auf die garantierten Beiträge und Erträge. Bei der Rentenversicherung Maximo von Swiss Life kann ein Tarif ohne Beitragsgarantie ebenso gewählt werden wie einer mit 50, 60, 70, 80, 90, 100 % garantierten Beiträgen.

Erträge können dank intelligenter Gewinnsicherungen während der gesamten Laufzeit gesichert werden. Zudem wird die Auszahlung einer lebenslangen Rente garantiert. Mit dem Sicherheitspaket bist Du zwar gegen immer wieder mögliche Kursverluste geschützt, doch ist Sicherheit niemals umsonst. Je mehr Sicherheitsmechanismen in einer Rentenversicherung integriert sind, desto höher steigen die Verwaltungskosten.

Wer jedoch frühzeitig die Altersvorsorge auf ein sicheres Fundament stellt, kann von einem anderen Sicherheitsaspekt profitieren: Lange Laufzeit macht Beitragsgarantie überflüssig. Beim nachfolgenden Test-Beispiel stellte ich einen Mustervertrag der Swiss Life Rentenversicherung Maximo einem herkömmlichen ETF-Sparplan gegenüber.

Beide Verträge laufen mit 150 Euro monatlich etwa 35 Jahre.

Die fondsgebundene Rentenversicherung Maximo von Swiss Life stellt bei einer Durchschnittsrendite von 6 % per anno sowie den oben dargestellten Kosten eine mögliche Auszahlungssumme von 162.000 Euro in Aussicht.

Der ETF-Sparplan beruht auf dem Weltaktienindex von Morgan Stanley Capital International (MSCI), welcher in den letzten 20 Jahren nachweisbar 8 % Rendite per anno erwirtschaftet hat. Für diesen Vergleich habe ich den ComStage MSCI World TRN UCITS ETF mit diesen Kenndaten ausgesucht:

- Fondsgröße mehr als 2 Milliarden Dollar.

- Auflage im November 2008.

- Gesamtkostenquote 0,20 % pro Jahr.

- Wertentwicklung innerhalb der letzten 5 Jahre etwa 51 %.

- Wertentwicklung innerhalb der letzten 3 Jahre circa 31 %.

- Wertsteigerung 2019 mehr als 15 %.

Ein ETF-Sparplan mit diesem Index, 35 Jahren Laufzeit, 8 % Rendite und 150 Euro Sparrate pro Monat würde in einer Gesamtsumme von 356.000 Euro resultieren.

- Deine Einzahlungen 63.000 Euro.

- Erwirtschaftete Rendite plus Zinsen 283.000 Euro.

Bei objektiver Betrachtung zeigt Dir der Vergleich, wie einfach langfristig Vermögen mit einem ETF-Sparplan aufgebaut werden kann.

Du zahlst in die Rentenversicherung Maximo von Swiss Life ebenfalls 63.000 Euro ein, erzielst jedoch angesichts hoher Kosten nur 99.000 Überschüsse.

Natürlich kannst Du jetzt auf den großen Vorteil der Rentenversicherung verweisen: Sicherung von Beiträgen und Erträgen. Dass Du bei langem Anlagehorizont seitens Rendite und Sparraten ebenfalls auf der sicheren Seite bist, zeige ich Dir im nächsten Abschnitt.

Kursverlauf schafft auf lange Sicht beruhigende Sicherheit

Ein Blick auf den Langzeitchart macht deutlich, dass sich der ETF auf den MSCI World seit Auflage in einem Aufwärtskanal entwickelt.

Wer nach der Finanzkrise 2009 einstieg, bezahlte für einen Anteil etwa 20 Euro. Im Jahr 2015 war dieser Anteil bereits 45 Euro wert. Eine erneute Krise hätte zwar die bislang erzielten Erträge dezimiert, nicht aber den Einstiegspreis.

Die Krise des Frühjahrs 2020 hätte bei einem Kursverlust von knapp 20 Euro nur an den bis dahin erwirtschafteten Erträgen genagt. Das Grundkapital und der überwiegende Teil der Rendite wären jedoch erhalten geblieben.

Anders ausgedrückt. Lange Haltedauer schafft in Kombination mit hohen Durchschnitts-Erträgen bestmögliche Sicherheit für Kapital und Gewinne.

Die Entwicklung im Aufwärtskanal ist charakteristisch für viele Aktienindizes, der MSCI World punktet zusätzlich mit breiter Streuung des Kapitals auf 1650 Unternehmen aus 23 Industrieländern.

Die optionalen Zusatzbausteine im Test

Swiss Life bietet für die fondsgebundene Rentenversicherung optionale Bausteine zur Verfügung. Nachfolgend eine kritische Betrachtung:

Fondsgebundener Rentenbezug

Du kannst am Laufzeitende Dein Kapital weiter investiert lassen und damit kontinuierlich Erträge erwirtschaften. Dadurch erhöht sich die monatliche Rente respektive das Endergebnis im Ganzen. Nun ist diese Herangehensweise beim ETF-Sparplan vollkommen alltäglich. Ein perfekter Auszahlungsplan stellt die Chance auf Mehrrendite dank der unbefristeten Laufzeit automatisch in Option.

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung sollt jeder Arbeitnehmer so früh wie möglich abschließen. Mit den Zahlungen daraus werden im Ernstfall die Versicherungs-Beiträge respektive Sparraten sichergestellt. Bei Swiss Life handelt es sich vermutlich um eine auf die Rentenversicherung abgestimmte BU, welche im Versicherungsfall die Beiträge freistellt.

Der Ansatz ist zwar vorteilhaft für Menschen, denen bislang die Unverzichtbarkeit der Berufsunfähigkeitsversicherung entgangen ist. Angesichts der überzeugenden Mehrrendite des ETF-Sparplans kann sich jeder Sparer die Police aber mühelos leisten.

Fazit

Soweit meine Test-Erfahrungen mit der fondsgebundenen Rentenversicherung Maximo von Swiss Life. Es handelt sich bei der Darstellung um meine persönliche Meinung. Zu einer individuellen Bewertung kommst Du aus meiner Sicht nur durch eine persönliche Beratung, bei welcher Kriterien wie Risikoaversion, Anlageziel und ähnliche Aspekte einbezogen werden.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Ich bin zwar auch kein großer Fan des Maximo Tarif (Investo von der Swiss Life ist deutlich besser), aber im Sinne der Vollständigkeit kannst du das so nicht stehen lassen. Zum einen ist es nicht richtig, einen ETF-Sparplan und eine FRV nur in der Ansparphase zu vergleichen (das Maximo durch die Sicherungssysteme eine ganz andere CRK ist kommt dazu!), denn der einzige Grund für eine FRV sollte die günstigere Besteuerung bei der Auszahlung sein, die bei gutem Vertragswerk und klugem Verhalten die zusätzlichen Kosten locker wieder reinholen. Genauso könnte ich jetzt mit der Absicherung des Langlebigkeitsrisikos argumentieren, da die 3. Schicht aktuell aber keine vernünftigen Rentenfaktoren (wo wurden die überhaupt bei dir erwähnt?) hat ist die Verrentung eh nicht zu empfehlen. Das alles hier zu ignorieren ist fachlich so nicht korrekt.