Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Zu den Kundenerfahrungen der Swiss Life Select lässt sich im Netz einiges nachlesen – nicht immer zum Vorteil der SLS.

Oft handelt es sich dabei weniger um fundierte Analysen von Swiss Life Select und deren Angeboten/Verträgen, sondern mehr um „Prügel für den Strukturvertrieb“.

Info: Früher hieß die Swiss Life Select noch AWD – und wurde zu Swiss Life Select umbenannt, um (mutmaßlich) das schlechte Image der AWD aufzupolieren. Das hat auch zur Folge, dass unzählige Erfahrungsberichte zur AWD gar nicht mehr gefunden werden – diese AWD Erfahrungsberichte sind teils vor Jahrzehnten verfasst worden und lange nicht mehr aktuell. Dort gab es oft üble Kritik an der AWD.

Aber was ist dran an dieser Kritik?

Ich habe mich in die Höhle des Löwen begeben!

Ich habe mich wie ein normaler Kunde beraten lassen und damit die echte und authentische Kundenerfahrung gemacht.

Ist die Swiss Life Select Abzocke? Ich mache den Swiss Life Select-Test!

- Was steckt hinter der Swiss Life Select?

- Taugt die Swiss Life Select was?

- Kann man der Swiss Life Select trauen?

- Ist die Swiss Life Select unabhängig?

- Sind die Produkte der Swiss Life Select empfehlenswert?

- … und vieles mehr.

Fragen und über Fragen.

Wieso darf ich mir eine Meinung zur Swiss Life Select (SLS) erlauben? Ich habe nicht nur ausführlich im Netz recherchiert, sondern mich mehrfach mit Experten aus der Branche zusammengesetzt. Dort haben wir uns vermittelte Produkte und Verträge der Swiss Life Select (SLS) angeschaut, analysiert und bewertet.

Außerdem habe ich mich ja tatsächlich beraten lassen! Ich habe also echte Verträge, die nach eigener Aussage der Swiss Life Select perfekt auf mich zugeschnitten sind. Meine reale Kundenerfahrung soll hier daher Licht ins Dunkel bringen.

Zusätzlich möchte ich hiermit betonen, dass ich niemanden angreifen oder an den Pranger stellen möchte!

Mir ist klar, dass es dort mit Sicherheit viele Menschen gibt, die ihren Job gut machen und für das Unternehmen brennen. Trotzdem ist dieser Erfahrungsbericht schonungslos ehrlich und bietet viel Angriffsfläche zur Kritik an der Swiss Life Select. Aber diese Transparenz in der Finanzbranche zu schaffen, ist nun mal die elementare Aufgabe meines Blogs.

Kurzfassung: Die Swiss Life Select agiert als „Versicherungsvertreterin“ und nicht als „freie Maklerin“. Die Swiss Life Select arbeitet also nur mit bestimmten Produktpartnern zusammen. Selbst ein hervorragender Berater kann Dir nur Produkte aus einer beschränkten Produktauswahl anbieten – auch wenn es bessere und kostengünstigere Produkte gibt.

Eine gute Alternative zur Swiss Life Select? Findest Du in meinem Ranking der Finanzberatungen

Inhalt

Wie funktioniert die Swiss Life Select?

Um es korrekt zu sagen: Der Berater, der mir „zugewiesen“ wurde, handelt für die Swiss Life Deutschland Vertriebsservice GmbH im Auftrag der Swiss Life Select Deutschland GmbH.

Das steht auch am Ende der Mail des Beraters (oder wie es genau genommen heißt, nicht Berater, sondern: „Referent Online-Videoberatung“).

Hier der entscheidende Ausschnitt am Ende der Mails des „Referenten“:

„Die Swiss Life Deutschland Vertriebsservice GmbH ist eine Servicegesellschaft der Swiss Life Gruppe in Deutschland. Sie ist damit beauftragt für die Vertriebsgesellschaften Swiss Life Select Deutschland GmbH, tecis Finanzdienstleistungen AG, HORBACH Wirtschaftsberatung GmbH, Deutsche Proventus AG und Swiss Compare GmbH Dienstleistungen sowohl im Innen- als auch im Außenverhältnis zu erbringen. Die Swiss Life Deutschland Vertriebsservice GmbH ist in diesem Zusammenhang berechtigt, Willenserklärungen für die jeweiligen Vertriebsgesellschaften abzugeben und entgegenzunehmen.“

Struktur und Funktionsweise der Swiss Life Gruppe

Die Swiss Life Deutschland Holding GmbH setzt sich aus folgenden Gesellschaften zusammen:

- Swiss Life Select Deutschland

- Tecis

- Horbach

- Proventus

Die Swiss Life Select ist als Strukturvertrieb organisiert.

Ich habe allerdings direkt in der Zentrale angerufen und hatte dementsprechend einen angestellten (!) Referenten und keinen selbständigen Vertriebler als Berater an der Strippe.

Trotzdem ist die Produktwahl (wie ich später erläutern werde) ziemlich einheitlich – eine gute Vergleichbarkeit sollte also trotzdem gegeben sein. 🙂

… und was macht die Swiss Life Select?

Kurz: Sie verkauft Produkte. Punkt.

Auch wenn dem Produktverkauf eine entsprechende „Beratung“ oder eben eine Bestandsaufnahme bzw. Finanzanalyse vorausgeht, lebt die Swiss Life Select nicht von der Beratung. Sie lebt vom Verkauf.

Info: Viele Vertreter der Swiss Life Select sind nicht angestellt, sondern vertreiben die Produkte als selbständige Versicherungsvertreter. Je mehr sie verkaufen, desto besser verdienen sie. Dazu aber mehr im Abschnitt „Ist die Swiss Life Select unabhängig?“.

Und so formuliert die Swiss Life Select (SLS) ihre Verkaufs-Mission:

„Mit einem Team von über 2.200 Finanzberatern in über 200 Finanzkanzleien unterstützen wir Menschen deutschlandweit dabei, ein selbstbestimmtes Leben zu führen und mit Zuversicht in die Zukunft zu schauen.“

Was kostet die Swiss Life Select?

Beratungskosten oder dergleichen fallen keine an. Die Kosten (und damit die Einnahmen der Swiss Life Select) ergeben sich aus der Provision für abgeschlossene Verträge.

Tipp: Mit der sogenannten „Storno-Haftung“ muss der Verkäufer in den ersten Jahren bereits erhaltene Provisionen zurückzahlen, wenn Du Deinen Vertrag kündigst.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Ist die Swiss Life Select (SLS) unabhängig?

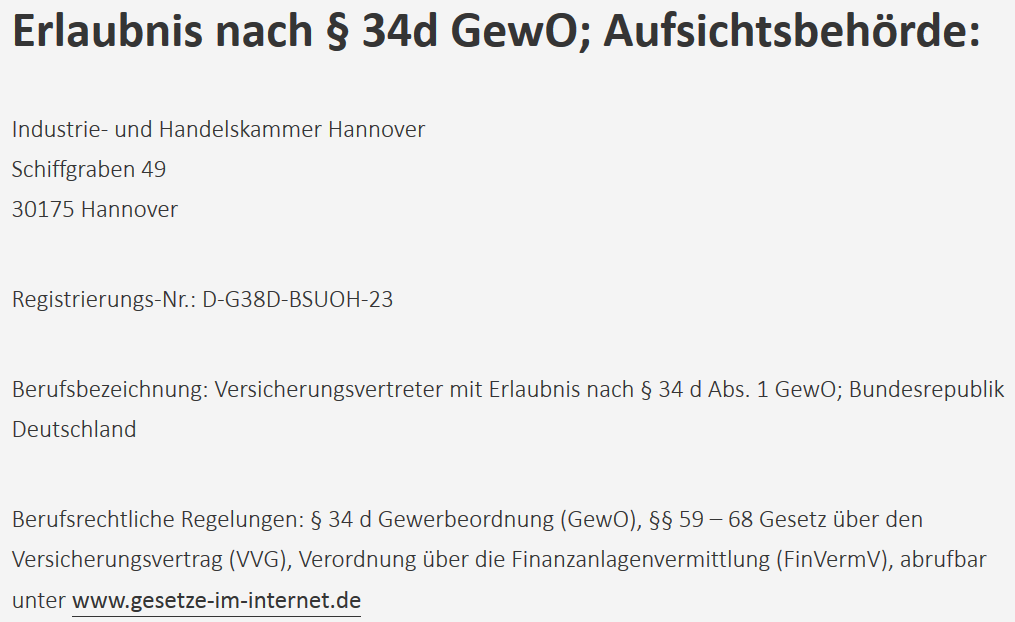

Jetzt wird es spannend! Denn ein kurzer Blick ins Impressum sagt uns ziemlich schnell, dass die Swiss Life Select (SLS) nicht unabhängig sein kann.

Hier der entscheidende Ausschnitt in Textform:

„Berufsbezeichnung: Versicherungsvertreter mit Erlaubnis nach § 34 d Abs. 1 GewO; Bundesrepublik Deutschland“

Swiss Life Select agiert als Versicherungsvertreter

Und ein Versicherungsvertreter ist nicht unabhängig! Im Tipp steht es noch genauer:

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

Und was bedeutet das für Dich?

Das Konzept der „Allfinanz“ der Swiss Life Select mag für Dich als Verbraucher vielleicht charmant klingen und verlockend sein, weil es sich gemütlich anhört. Meinen Erfahrungen nach ist es aber nützlicher, sich für bestimmte Themenbereiche auf absolute Spezialisten zu verlassen.

Und wirklich gemütlicher als bei einem unabhängigen Finanzberater ist es genau genommen auch nicht. Schließlich wird Dir hier ebenfalls ein großer Rechercheaufwand abgenommen – und da nützt Dir „Allfinanz“ sogar wirklich etwas.

Das Beratungsgespräch bei der SLS

Ich habe also den Hörer in die Hand genommen und direkt in der Zentrale angerufen. Als ich meinte, dass ich bis auf ein ETF-Depot keine Produkte hätte, hieß es dann:

„Sie wollen ein allgemeines Beratungskonzept? Na, da sind Sie bei uns genau richtig!“

Gedächtnisprotokoll aus dem ersten Telefonat

Um 14 Uhr war es dann soweit: Das Beratungsgespräch bei der Swiss Life Select (SLS) konnte beginnen!

Dabei habe ich mit dem Berater über mein Handy telefoniert und er hat mir zeitgleich ein paar Folien über das Internet gezeigt – Videoberatung. Gesehen haben wir uns in der Zeit allerdings nie.

Nach etwas Smalltalk hat er mir die Grundlagen der Absicherung, des Vermögensaufbaus und der Altersvorsorge gezeigt.

Als ich dann meinte, ich hätte ja ein ETF-Depot, hieß es:

„Allein auf ein ETF-Depot zu setzen ist in meinen Augen wahnsinnig. Setzen Sie auf mehrere Töpfe! ETF-Depot, Rentenversicherungen und andere Produkte haben alle ihre Vorteile und Nachteile.“

Gedächtnisprotokoll aus dem SLS Beratungsgespräch

Dagegen hatte ich erst mal nichts einzuwenden. Dabei handelt es sich allerdings wirklich um Binsenweisheiten.

Viel entscheidender ist meinen Erfahrungen nach, was mir dann tatsächlich an Produkten von der Swiss Life Select angeboten wird!

Der Berater selbst war fast 50 Jahre alt und Familienvater. Außerdem bereits „seit über 20 Jahren bei der Swiss Life Select“ – ob das gut oder schlecht ist, kann ich nicht zu beurteilen.

Auf die Frage, ob sie den kompletten Markt abdecken können, hieß es:

„Wir bieten fast alles an. Unser Produktmanagement kümmert sich darum, dass für Sie die besten Produkte dabei rauskommen. Wir haben eine sehr große Auswahl. 90 % des Marktes sind damit abgedeckt.“

Zitat SLS Berater zur Marktabdeckung

Ich fand es sehr bedauerlich, dass diese Aussage den Beratenen (mich) in eine völlig falsche Richtung führte.

Die Swiss Life Select ist nicht unabhängig – das haben wir im Impressum gesehen. Es handelt sich um Versicherungsvertreter und nicht um freie Makler! Das ist ein entscheidender Unterschied.

Selbst wenn die Aussage an sich korrekt ist, führt sie Beratenen nicht unbedingt in die richtige Richtung – was für mich nicht akzeptabel ist.

Eine interessante Aussage zu meinem ETF-Depot, mit der ich nicht ganz einig bin, war Folgende:

„Passen Sie auf, sonst fliegt Ihnen das ETF-Depot noch irgendwann um die Ohren. Nehmen Sie ruhig auch aktive Fonds hinzu und setzen nicht alles auf ETFs.“

Aussage des Swiss Life Select Beraters zum ETF-Depot (Gedächtnisprotokoll)

Der Swiss Life Select Berater

Wie immer bei solchen Tests, frage ich auch bei diesem Swiss Life Select Test nach, wie der Berater sein Geld verdient und was er genau tut.

Hier ein paar Fakten zu meinem persönlichen Swiss Life Select Berater:

- Er selbst ist bei der SLS angestellt und nicht selbständig.

- Er bekommt einen Bonus, wenn er „gut gearbeitet“ hat.

- Die selbständigen Vertriebler im Außendienst müssen nur von den Provisionen Leben – hier gibt es einen großen Leistungsdruck.

Nach eigener Aussage kann er entspannt arbeiten, „ganz ohne Druck“.

Ich wollte wissen: „Bekommen Sie eine Provision?“

„Es gibt ein Bonussystem, aber keine direkte Provisionsvergütung.“

Aussage des SLS Beraters

Soweit so gut – hört sich für ihn erst mal nicht schlecht an. Trotzdem gibt es hier natürlich die Motivation „gut zu arbeiten“ und damit mehr zu verdienen. Denn „gut arbeiten“ bedeutet in erster Linie: Produkte von Swiss Life Select an den Mann zu bringen – aber daran ist ja erst mal nichts verkehrt.

Wie legt der Swiss Life Select Berater sein Geld an?

Die Frage stelle ich jedem Berater.

- Swiss Life Komfort

- Swiss Life Maximo (bespart er als betriebliche Altersvorsorge)

- ETF-Depot (MSCI World)

- Dividendenfonds von Blackrock (aktiver Fonds, kein ETF)

- Ein paar Aktien kauft er manchmal, da „probiert er ein bisschen rum“

Ob das stimmt? Keine Ahnung.

Aber damit würde er so ziemlich das leben, was er mir zuvor als Zielbild für meine persönliche Geldanlage angeraten hat.

Rentenlücke und Angst vor Altersarmut

Der Berater hat sein schickes Swiss Life Select-Softwaretool zur Hand genommen und meine Daten abgefragt.

Darunter fielen zum Beispiel mein Jahresbruttoeinkommen und was ich gerne für eine Rente später hätte. Und was Ergebnis?

Ich hätte eine exorbitant riesige Rentenlücke… und wenn ich nicht heute damit anfange, monatlich etwa 500 € zu investieren, dann kann ich wohl damit rechnen, dass ich im Alter verarme.

Das war das Ergebnis dieses High-Tech-Tools.

Ist ja in Ordnung, das kommt bei anderen Tools mit Sicherheit auch raus.

Das Entscheidende ist nur: Kann ich diesem Problem wirklich mit Produkten begegnen, die mir von der Swiss Life Select angeboten werden? Die angebotenen Produkte schauen wir uns erst noch an – und ich muss gestehen: Von denen bin ich nicht sonderlich begeistert gewesen.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Mein persönliches Finanzgutachten

Das Ergebnis der Datenabfrage war ein persönliches Finanzgutachten.

Das fand ich von den Inhalten her gar nicht schlecht und auch die im Folgenden dargestellte Vorgehensweise, ist meiner Meinung nach passend.

Die Produkte der Swiss Life

Die Produkte und Verträge sind das alles Entscheidende!!!

Wir können festhalten:

- Ich habe recht flott einen Beratungstermin erhalten.

- Der Berater macht einen netten und gemütlichen Eindruck.

- Die Vorgehensweise beim Finanzkonzept finde ich ganz gut.

Was wir aber im Hinterkopf behalten sollten:

- Die Swiss Life Select ist nicht unabhängig.

- Ich habe noch keine Produkte gesehen.

- Inhaltlich kam bis jetzt ca. 0, nur Gerede von Steuern sparen.

- Viel nettes Gerede, wenig Substanz.

Folgendes bietet die SLS im Bereich Altersvorsorge:

Das wurde mir angeboten:

- Swiss Life Investo als fondsgebundene Rentenversicherung

- Allianz RiesterRente InvestFlex

Oh, na sowas! Die Swiss Life Select bietet mir also als erstes ein Produkt der Swiss Life an.

Ein Schelm, wer Böses dabei denkt! 🙂

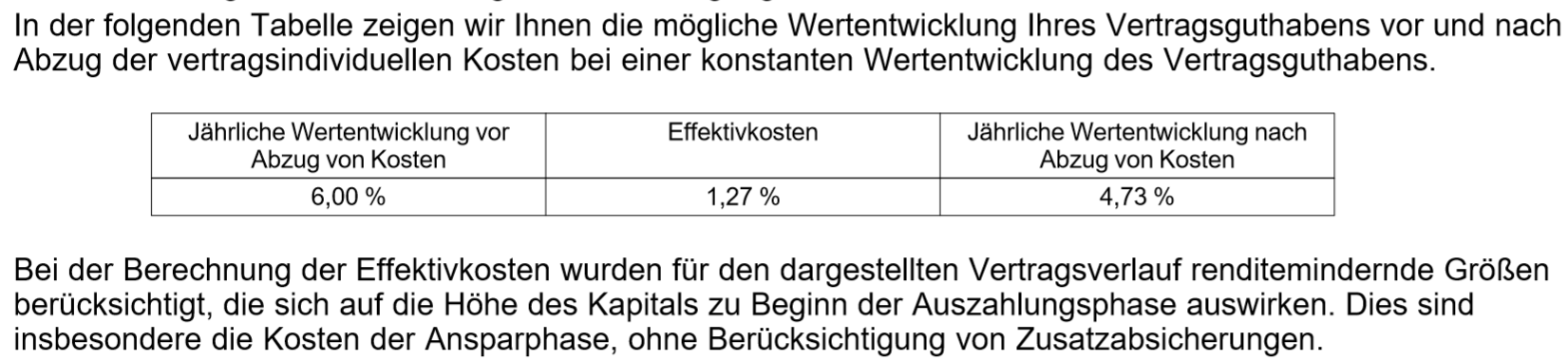

Swiss Life Investo

Fondsgebundene Rentenversicherung.

Kleiner Hinweis: Viele andere fondsgebundene Rentenversicherungen bewegen sich irgendwo zwischen 0,6 % und 1,2 % Effektivkosten. Da sind 1,27 % zwar okay, aber sicherlich nicht das Beste am Markt!

Die Swiss Life Select hat mir also ein Produkt der Swiss Life angeboten – ob das Zufall ist oder in einer etwaigen Abhängigkeit begründet liegt, mag ich an dieser Stelle nicht bewerten.

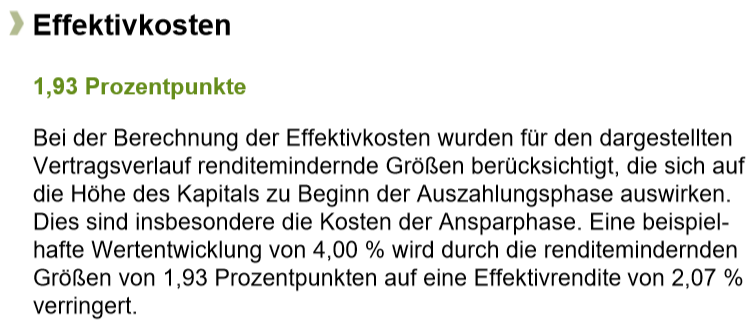

Allianz RiesterRente InvestFlex

Hier eine Übersicht über die Kosten der Anlage.

Das „Fatale“ an Riester:

Die Rendite einer Riester kann nicht so hoch ausfallen wie zum Beispiel bei einer fondsgebundenen Rentenversicherung. Das liegt daran, dass die Versicherer eine Garantie dafür geben müssen, dass am Ende mindestens eine bestimmte Rente dabei raus kommt bzw. der Wert der Anlage einen gewissen Wert nie unterschreitet.

Das bedeutet, dass die Versicherer dazu gezwungen sind, auch bei jungen Anlegern nicht alles in Aktien zu stecken. Das hat eine wesentlich geringere zu erwartende Rendite zur Folge.

Gleichzeitig werden aber trotzdem vergleichsweise hohe Kosten aufgerufen – damit ist die niedrige Rendite (vor Kosten) zum Teil fast aufgefressen – wenn man es nach Kosten betrachtet.

Und genau das ist der Grund, warum von vielen Finanzberatern absolut von Riester abgeraten wird!

Ist die Swiss Life Select unseriös?

Unseriös ist die Swiss Life Select mit Sicherheit nicht. Ich bin allerdings der Meinung, dass es bessere und unabhängigere Anlaufstellen gibt.

Meine Kritik an der Swiss Life Select

An sich war die Beratung ganz angenehm, trotzdem gab es einige Punkte, die ich dann doch mehr als fragwürdig fand.

Denn ich hatte nach dem ersten Gespräch ein großes Problem:

Ich habe die Produkte absolut nicht verstanden.

Und deshalb habe ich im zweiten Gespräch wesentlich gezielter an manchen Stellen nachgefragt – denn von selbst kamen kaum Infos.

Kosten nicht klar aufgezeigt

… das war wirklich hart.

Ich habe folgende Frage gestellt:

„Hm, ich kann das jetzt mit den Kosten nicht so richtig einschätzen. Bei einem ETF weiß ich ja, dass zum Beispiel 0,3 % jährliche Gebühren auf die Anlagesumme anfallen. Kann man das in den Verträgen nicht irgendwo sehen als Vergleichswert?“

Mit dieser Fragestellung wollte ich ganz gezielt die Effektivkosten der Verträge wissen – und bekam nur gesagt:

„Es gibt keinen Versicherer, der Dir sagt: Von 1 € den du investierst gehen 78 Cent in den Vertrag rein.“

Aussage des SLS Beraters auf meine Frage nach den Kosten

Da war ich wirklich enttäuscht. Das ist genau der Wert, der für die Vergleiche zwischen verschiedenen Versicherern herangezogen wird!

Ob das jetzt Verschleierungstaktik war oder einfach Unwissen – kann ich nicht sagen. Ich fand es jedenfalls nicht in Ordnung, dass a) er das nicht wusste oder b) nicht so zeigen wollte.

Als wir dann später durch die Dokumente sind, habe ich irgendwann darauf hingewiesen habe, dass ich irgendwo etwas von Effektivkosten gelesen hatte.

Nach langem Suchen hatten wir sie dann vorliegen. Auf meine Nachfrage, ob das nicht genau der Wert sei, den es anscheinend nicht geben würde, meinte er nur: „Ja, da haben Sie recht. Genau das müsste der Wert sein.“

Ein erstes dickes, dickes Minus.

Vor allem ist es bei der Riester Rente zum Beispiel sogar gesetzlich vorgeschrieben, dass dieser Wert angegeben sein muss – und zwar im Basisinformationsblatt.

Fondsauswahl wird kaum berücksichtigt

Das Kernelement der Verträge – in was das Geld eigentlich angelegt wird – kam gar nicht zur Sprache.

Und dabei ist das doch das Wichtigste.

Ich als junger Mensch kann zum Beispiel gut sagen: Ich werde mehrere Jahrzehnte das Geld anlegen, also kann es in die Anlageklasse mit den höchsten Schwankungen – Aktien.

Dass hier überhaupt keine Aufklärung stattgefunden hat, fand ich wirklich schade.

Folgende Aussage war besonders erschreckend:

„Die Zusammensetzung der Anlage habe ich mir jetzt nicht angeschaut, da vertraue ich unserem Produktmanagement.“

Zitat Berater der Swiss Life Select

Unter guter Beratung verstehe ich, dass hier (unter anderem) der Fokus gesetzt und gezielt darauf eingegangen wird.

… und dann kamen noch ein paar inhaltliche Fehler hinzu.

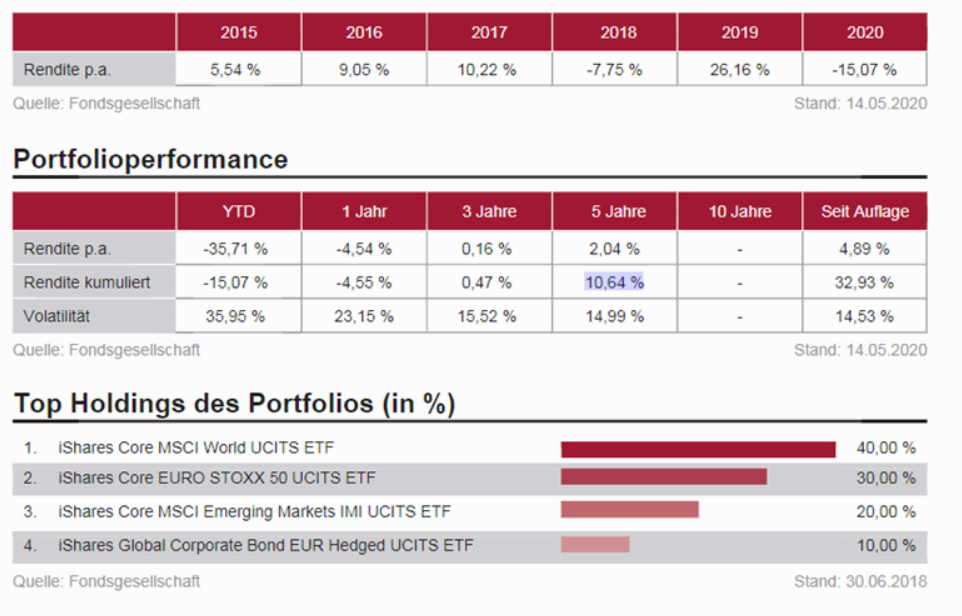

Portfolio-Performance?

Folgende Ansicht hatten wir vorliegen:

Und ich stelle folgende Scherzfrage: „Ist die ‚Rendite kumuliert‘ die Rendite, die pro Jahr gemacht worden ist?“

Offensichtlich ist sie das nicht. Es steht ja sogar direkt darüber „Rendite p.a.“ – also Rendite pro Jahr.

Und der Swiss Life Select Berater behauptet:

„Ja genau, wenn wir bei „5 Jahre“ schauen, bedeutet die kumulierte Rendite, dass die Anlage jedes Jahr über 10 % Rendite erwirtschaftet hat.“

Aussage des Swiss Life Select Beraters zur kumulierten Rendite

Das wollte ich nicht so richtig glauben. Ich wollte eigentlich nur eine offensichtliche Fangfrage stellen und er behauptet wirklich, dass der Fonds pro Jahr über 10 % gemacht hat. Dabei waren es in den letzten Jahren gerade mal schlappe 2 % Rendite pro Jahr. Naja.

Nach langem hin und her konnte ich ihn dann davon überzeugen, dass das nicht sein kann – man müsse sich nur mal die anderen Tabellen anschauen.

Klar, sowas kann passieren. Trotzdem fragwürdig, da ich als Beratener ja auf solchen Input angewiesen bin.

Swiss Life Select kündigen

Wenn Du die Verträge bei der Swiss Life Select kündigen möchtest, solltest Du Dich an einen Fachmann wenden. Achte darauf, dass dieser Fachmann wirklich unabhängig ist. Es sollte sich also um einen sogenannten unabhängigen Vermittler /Makler handeln und nicht um einen Versicherungsvertreter oder gebundenen Vermittler!

Teure Verträge laufen zu lassen, ist in den seltensten Fällen eine gute Idee.

Es gibt durchaus Fälle, in denen eine Swiss Life Select-Kündigung sinnvoll ist. Trotzdem sollte man das von Fall zu Fall prüfen und kann es nicht verallgemeinern, dass Verträge unbedingt gekündigt werden sollten.

Wie findest Du einen unabhängigen Finanzberater?

Mein Tipp: Lies diesen Erfahrungsbericht von mir!

Eine Anleitung zur Kündigung der Swiss Life Select findest Du im Folgenden: Swiss Life Select kündigen als Kunde.

Fazit: Hätte besser sein können

Nachdem ich anfangs noch ganz zufrieden war, hat sich das Ganze stark gewandelt, als ich etwas in die fachliche Tiefe gegangen bin.

Die Produkte, die mir angeboten worden sind, genügten zwar nicht meinen Ansprüchen, waren aber auch nicht sehr schlecht.

Swiss Life Select ja oder nein? Aus meiner Sicht ist das keine Empfehlung, da ich unabhängige Makler bevorzuge!

Aus meinem Test geht die Bewertung hervor: Selbst, wenn es sich bei Deinem Swiss Life Select-Vertreter um einen fähigen Berater handelt, ist eine komplett unabhängige Beratung nicht möglich.

Und da mein persönlicher Berater zusätzlich einen fachlich nicht sehr souveränen Eindruck abgegeben hat, ist das sicherlich keine Empfehlung.

Natürlich arbeiten da sicher auch sehr liebe Menschen, ich möchte mit meiner Kritik niemanden persönlich angreifen.

Berichte doch gerne in den Kommentaren, ob Du persönlich schon Erfahrungen mit der Swiss Life Select (SLS) machen konntest und wie Deine Meinung dazu aussieht. Hast Du Kritik an der Swiss Life Select? Wie sieht Deine Bewertung der Swiss Life Select aus? Hattest Du schon Ärger mit der Swiss Life Select?

Ich freue mich! 🙂

Ich hoffe, Dir haben meine Erfahrungen und Tests der Swiss Life Select gefallen und weitergeholfen!

Dein Depotstudent Dominik

Eine gute Alternative zur Swiss Life Select? Findest Du in meinem Ranking der Finanzberatungen

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo,

danke dir erst einmal für deine ausführliche Erläuterung deiner Erfahrung. Ich stimme dir zu 100% zu, dass diese Beratungsfehler, die Fehlinformationen und so weiter gar nicht gehen. Das ist ein Unding.

Dennoch bin ich in manchen Aussagen nicht ganz deiner Meinung.

Dieses „wenn er gut arbeitet, bekommt er auch mehr“, das ist doch bei ALLEN Versicherungsvermittlern so. Wenn ein unabhängiger Makler „gut arbeitet“ bekommt er auch mehr. Wenn ein gebundener Vermittler gut arbeitet, bekommt er auch mehr. Am Ende wird jeder Vermittler von der Versicherung bezahlt, die er vermittelt. Ob dann ein SLS Dach drüber ist und da eben ein Portfolio an Versicherungen angeboten wird oder ob man gebundener Vertreter der Axa ist zum Beispiel. Am Ende bekommen alle ihr Geld von den vermittelten Versicherungen.

Ich stimme dir voll zu, dass die SLS nicht unabhängig beraten kann, denke aber, dass das Portfolio ein sehr gutes ist. Es sind namhafte und bewährte Versicherungen, die angeboten werden, dazu kommt dann die Möglichkeit der freien Auswahl am Ende. Man bekommt ja die so genannte „best-select“ Auswahl. Da entscheidet (bei einer guten Beratung) am Ende dann der Kunde ja, was er haben möchte.

Bei einem freien Makler, die du ja scheinbar preferierst, ist es doch nicht überschaubarer für einen Leihen. Da muss man wirklich die Effektivkosten, Beratungskosten usw. alles explizit erfragen. Im Normalfall sollte das Bestandteil der Beratung sein.

Zusammenfassend nochmal danke für dein Erefahrungsbericht. Ich denke, dass jeder Mensch sich aber dennoch ein eigenes Bild machen sollte.

Und dass jemand, nur weil er „angesprochen“ wurde und nicht aktiv sich gemeldet hat, mehr auf der Hut sein sollte… najaaaaa, das ist schon ein wenig übertrieben. Denn am Ende ist es ja jeder Mensch, der für sich die Entscheidung treffen muss, wie er sich absichern möchte. Wieviele Beratungen finden denn wohl statt, wo nicht einmal eine vernünftige Lückenberechnung gemacht wird?! Es ist schon echt viel Los am Versicherungsmarkt.

In diesem Sinne, munter weiter.

LG

Hi Dominik,

Du hast Dir sehr viel Mühe bei Deiner Recherche gegeben, das finde ich echt gut! Je mehr peoples sich mit dem Thema „gute/faire Finanzberatung“ beschäftigen, desto besser. Denn ehrlich gesagt sind viel zu viele nicht wirklich gut informiert.

Weniger gut finde ich, dass Dein „Ergebnis-Bericht“ ziemlich subjektiv ist, ich habe den Eindruck, dass Du versuchst, aufgrund Deiner Eindrücke den „Versicherungsmakler“ als generell besseren Berater nach vorne zu bringen. Leider ist Deine Einschätzung nicht durch relevante Fakten belegt – mir sind viele Fälle „schlechter Beratung“ auch durch Makler bekannt.

Deshalb wäre es vielleicht ein guter Ansatz, als Kunde zwei oder drei Meinungen/Konzepte einzuholen.

So wie man es beim Handwerker auch macht 😉

Gruß

Freddie

Hallo Dominik.

Deinen Beitrag zu SLS finde ich gut!

Ich selbst habe bei meinen Versicherungen einiges geändert in Zusammenarbeit mit SLS.

Jedoch habe ich zwischenzeitlich das Vertrauen zu meinem Berater und SLS verloren und möchte nun das Verhältnis ‚kündigen‘.

Kannst du mir sagen, wie ich das anstelle? Ich möchte nicht mehr, dass SLS Auskünfte über meine Versicherungen bekommen kann.

Reicht es aus, wenn ich die betroffenen Versicherungen anschreibe und den ‚Betreuer‘ herausnehmen lasse?

Muss ich SLS auch noch irgendwie kündigen? Leider finde ich den Unterlagen, die mal erhalten habe nichts darüber.

Vielleicht kannst du hierzu auch noch Tipps geben. Wäre toll.

Vielen Dank.

Christian

hey du kannst auch den Berater deine Beraterin wechseln, wenn du dich mit deinem aktuellen unwohl und nicht sicher aufgehoben fühlst. 🙂 denn Dienstleistungstechnisch ist die SLS besser als jede feste Gesellschaft wohin du wechseln möchtest und jeder „feste Finanzberater“ wird dich am Ende mehr kosten als einfach den Berater zu tauschen, denn da geht die Provision 100% vom Kunden an den Berater und mit dem System von SLS wird die Provision erst an den Konzern ausgeschüttet und dann wird eine feste Marge an den Berater ausgeschüttet, damit eben nicht der Fall auftritt bestimmte Produkte zu präferieren und ganzheitlich im Interesse des Kunden die „passenden“ Produkte mit der best select Auswahl herauszusuchen. Der Kunde zahlt einen Grundbeitrag und empfiehlt bei guter Führung den Berater 10-15 Mal weiter und das ist dann die Bezahlung. Denn würde Swisslife-Select nicht so kundenfreundlich handeln, würde ein Honorarbeitrag von 1250€ fällig werden, dafür dass du als Kunde Beraten wurdest.

Also eines muss doch klar sein, irgendwer bekommt immer Provision. Egal wie unabhängig oder abhängig.

Und wenn man sich z.B. alles selbst zusammensucht, sich in Blogs und auf Youtube informiert, was denkst ihr denn, wieso jemand überhaupt erst den ganzen Content erstellt, auf dessen Grundlage man sich informiert? Und wie ist gesichert, dass diese Person überhaupt Ahnung hat?

Z.B. gibt es den erfolgreichen Youtube Kanal „Finanztip“. Der Typ tut doch so, als wolle er nur das Beste für seine Zuschauer. Aber der Sinn seiner Videos ist, dass einige seiner Zuschauer auf seine Webseite gehen um z.B. den „Rentenlückenrechner“ zu nutzen und dann über die Links dort die entsprechenden Produkte kaufen. Und dann bekommt er was? Genau, Provision. Und musste nicht mal irgendwo anrufen, irgendwo hinfahren oder ein Ladengeschäft betreiben. Und erreicht Millionen potentieller Kunden über das Internet, ganz einfach zu einem unschlagbaren Tausenderkontaktpreis. Und bekommt dafür genau so viel Provision wie die Leute, die wesentlich mehr investieren.

Nicht falsch verstehen, ich finde den Content gut, aber man muss auch schon sehen was es ist. Niemand macht sowas aus Herzensgüte. Und ist so jemand unabhängig? Weiß ich wieviel Provision er für was bekommt? Kann er mir nicht auch Dinge schönreden, weil er dafür mehr bekommt?

Oder Check24, wie transparent ist denn bitte, wie und warum jetzt welches Produkt oben rankt? Werden mir dort alle Details erklärt? Ist transparent wieviel Provision Check24 für dieses und jenes Produkt erhält?

Ich denke so komplex wie die Lage mit Versicherungen und Finanzen ist, da ist so ein Full Service Konzept eigentlich ziemlich genial. Man hat ja in der Regel einiges zu tun und muss sich mit so vielen Dingen beschäftigen und bei anderen Dingen überlässt man es ja auch den Profis. Ich operiere mich schließlich auch nicht selbst am offenen Herzen. Warum muss man bei Finanzen unbedingt alles selbst machen? Und, da wir schon über Ärzte sprechen, wie unabhängig sind die? Ist ja nun bekannt, dass in DE jedes Jahr abertausende unnötige Operationen durchgeführt werden. Eben nicht aus Unwissenheit, sondern aus blanker Gier.

Oder Journalismus. Die Medien entspringen kapitalistischen Konzernen. Können Journalisten da wirklich 100%ig frei arbeiten? Journalisten sind Menschen mit Jobs, die brauchen Essen und ein Dach über dem Kopf. Die wollen Karriere machen etc. Gibt es in unserem System überhaupt irgendwo echte Unabhängigkeit?

Was es bei Firmen wie Swiss Life zu kritisieren gibt, das sind ganz andere Sachen. Da muss man sich mal die Arbeitnehmer Bewertungen von Mitarbeitern durchlesen. Die schlechten und nicht die guten. Und dann muss man sich halt fragen, ob Menschen in so einem Umfeld überhaupt zu einem guten Finanzberater werden können. Oder ob da nicht einfach haufenweise Leute ihrer Kontakte wegen verbrannt werden, um aus deren Überresten dann ein paar Topverkäufer zu schmieden, die aber eben auch Topverkäufer und nicht unbedingt Finanzprofis sind. Und geködert werden potentielle Neueinsteiger dort ja damit, dass sie ein entspanntes gut betuchtes Leben führen können, das gilt aber nur für Leute die genug andere unter sich geschichtet haben und von deren Arbeit dann profitieren. Schimpft sich Strukturvertrieb. Bösen Zungen nennen es Pyramidensystem. Leute aus der Branche wiederum meinen, im Endeffekt wäre es in jeder Firma so, dass oben von unten profitiert, nur dort eben transparenter.

Und egal ob unabhängig, abhängig oder was auch immer. Es sind in der Regel max. 30%, die ihren Job richtig gut machen. Egal ob Bauarbeiter oder Friseur, Arzt oder Anwalt oder eben Finanzberater. Offizielle Zahlen des BMI 😉

Toller Bericht! Kann mich nur anschließen. Habe mal meine Verträge von Swisslife Select einem regionalen Makler gezeigt. Zu erklären, wie viel Mist der Berater gebaut hat der mir wirklich erst ganz spät (dann wenn es zu spät ist) aufgefallen wäre.. da bräuchte ich wahrscheinlich ne halbe Stunde um alles zu erzählen.. meiner Meinung nach sollte man auf solche Strukturvertriebe verzichten und sich auf Empfehlung einen guten regionalen Makler ranholen! Ich habe es getan und bin wirklich glücklich! (Zumal er nicht nur beim

Vertragsabschluss „an meiner Seite war“ sondern auch in Leistungsfällen mich unterstützt hat! Bei meinem SLS Berater habe ich schnell gemerkt, dass ich nach dem eingebrachten Umsatz für ihn nicht mehr relevant war)

Toller Bericht!

Auch ich kann Swisslife Select nicht empfehlen!

Der Berater, den Du erhalten hast zählt gefühlt noch zu einen der Top Berater.

Ich habe zwei Berater bei SLS gehabt und kann mich nicht entscheiden wer katastrophaler war.

Fokus lag nur auf den Abschluss, nicht auf den Service.

Es gibt einige gute Berater draußen am Markt. Sucht euch lieber einen guten Makler der mit seinem Namen hinter seiner Firma steht.

Hi,

bin auf deinen sehr interessanten Bericht im Bezug auf die SLS gestoßen. Ich hatte im Jahr 2020 mehrere „Vorstellungsgespräche“ bei einem Vertreter der SLS in Düsseldorf und kann daraus sehr gerne berichten, war im Jahr 2020 leider arbeitslos und bin deswegen auf der Suche nach einem Job gewesen:

1. Vorstellung der SLS

Der Kontakt mit dem Berater war über eine Kollegin in Hannover per Xing entstanden. Die ersten Treffen fanden per Videocall statt und sollten mir erste Eindrücke zeigen. Der Berater war sehr freundlich und lud mich zu mehreren (teils seiner Aussage nach auch „geheimen“ Konferenzen mit höheren Mitarbeitern der SLS, wo eigentlich Anwärter nie dabei sind, nur doof das dort mehrere Anwärter waren und es eher ein Vorstellen war als „geheime“ Konferenzen)

Während der ersten Zeit gab es fast täglich irgendwelche Meetings mit dem Berater alleine oder mit weiteren „Bewerbern“.

2. „Gehirnwäsche“ der SLS

Als nächstes kam es schon zu den ersten versuchen, an private Kontakte zu kommen und zwar indem man doch schon einmal seinen engsten Verwandten SLS zeigen soll und im Beisein des Mentors / Beraters die SLS vorstellen soll. Da war ich schon seit 2 Monaten im Bewerberprozess und habe gehofft, bald starten zu dürfen. PUSTEKUCHEN!

3. Jetzt geht es los

Im nächsten Schritt, nach unzähligen Videocalls, wurde ich zu einem persönlichen „Vorstellungsgespräch“ in ein schickes kleines Büro im Düsseldorfer Medienhafen eingeladen. Ich frage mich die ganze Zeit, wie sollen denn so viele Mitbewerber und ich hier arbeiten, wenn nur 3 Büros und ein großer Konferenzraum bereitstehen und die 3 Büros augenscheinlich besetzt waren.

Ich war pünktlich zum Termin erschienen aber man ließ mich etwa nochmal etwa 25 Minuten im Wartebereich vor dem Konferenzraum warten, bis es endlich zum ersten persönlichen Gespräch los ging. Dies dauerte eigentlich gefühlt nur 15 Minuten und es wurde mehr oder weniger nur über die Vorzüge der SLS, privates und den weiteren Ablauf gesprochen.

4. Ablauf in der Einstellung

Nach einigen Tagen bekam ich eine E-Mail vom Mentor mit einem Link zum 2 tägigen (Samstag & Sonntag!) Willkommens-Videocall, wo auch wieder nur das Produkt vorgestellt wurde, Kontakte zur Abgrasung vorbereitet und wieder Versprechen gegeben wurden, die sich im Nachhinein als illusorisch herausstellten.

Während des Samstags-Calls wurden wir gebeten, unsere 10 engsten Freunde / Familienmitglieder mal aufzuschreiben und diese schon einmal über das Vorhaben informieren, das wir bald eventuell bei SLS anfangen und doch gerne Produkte an sie verkaufen möchten.

Am darauffolgenden Tag gab es dann nochmal ein kurzer Feedback-Call ob und wie viele Kontakte wir gefunden haben und ob wir uns vorstellen können, mit Hilfe des Mentors diese zu „beraten“, warum auf einmal so viele obwohl es doch nur 3 sein sollten, fragte ich mich?

Das wurde uns wenige Minuten später so erklärt: „Wenn ihr bei SLS anfangen wollt, müsst ihr 5 erfolgreiche Abschlüsse vorweisen. Des Weiteren müsst ihr an verschiedenen Videocalls teilgenommen haben und mit dem Mentor bei 3 verschiedenen Kunden als Begleitung dabei gewesen sein.

Wow, so bekommt ihr also eure neuen Kunden, erstmal die Bewerber abgrasen.

5. Meine Entscheidung ist klar…

Ich war eigentlich fertig mit SLS, die Hinhaltetatik, die immer wieder gleichen Calls und die ständige Desinformation bezüglich des weiteren Ablaufes machten meine Entscheidung eigentlich klar, ich will dort eigentlich nicht arbeiten!

Beim letzten persönlichen Gespräch sollte es dann endlich um den Vertrag, Gehalt und weitere Abläufe gehen. Also schnell nach Düsseldorf und hoffen, nicht wieder den halben Tag dort zu verbringen und mit nichts in der Tasche nach Hause zu fahren. Über das Gehalt wurde gesprochen, am Anfang soll es mit einer festen Gehaltsstruktur plus Teilhabe an der Provision geben, dann nach erfolgreichem Abschluss der benötigten IHK-Prüfung in das Provisionsbasierte wechseln.

Ich sollte ihm gleich meine 30 Kontakte (warum jetzt auf einmal 30? Seine Antwort: Da es sein kann das von den 10 Kontakten nicht genügend zu einem Gespräch bereit sind. Bullshit sag ich euch. es ist deswegen weil man mit der 3-fachen Menge schneller Geld verdienen kann) jetzt aufschreiben und ihm Übergeben. Ich weigerte mich solange noch kein Vertrag unterschrieben ist ihm meine persönlichen Kontakte weiterzugeben. Er sagte das es noch dauere bis Hannover den Vertrag angefertigt habe und ich doch über das Wochenende mir Gedanken über meine Einstellung machen solle.

Das Ende vom ganzen Theater war, als ich einen Arbeitstag (von 09:00 – 15:30 Uhr sollte ich einem „geheimen Call [jaja Geheim, ist klar] beiwohnen und das ohne Erlaubnis der Arbeitsagentur) ablehnte, hat er einfach alles beendet und mir mangelnde Bereitschaft vorgeworfen obwohl ich fast 5 Monate dabei geblieben bin und am Anfang sehr motiviert war.

Fazit:

LASST DIE FINGER VON SWISS-LIFE-SELECT UND SUCHT EUCH UNABHÄNGIGE VERSICHERUNGSMAKLER. GANZ WICHTIG FANGT NIE DA AN ZU ARBEITEN, DER LADEN WILL NUR EURE KONTAKTE!!!!!

Also ich kann nichts von all dem bestätigen was du schreibst. Keine geheimen calls. Niemand will Kontakte von mir haben. 🤔

Habe lange nicht mehr so gelacht…….

SLS ist nicht unabhängig. Stimmt, wurde schon vor etlichen Jahren gerichtlich festgestellt und behauptet auch keiner.

Es gibt eine große Auswahl von Produkten unterschiedlicher Gesellschaften.

Niemand bietet alle Gesellschaften an, auch kein Versichungsmakler, allein schon aus Haftungsgründen..

Auf Provision zu arbeiten ist übrigens nicht schlimm, ist in allen Branchen gängigen Prsxis, bestes Beispiel ist die Firma WÜRTH.

Überall gleich ist. Jr mehr der Kunde kauft, desto höher die Provision. Was ist falsch daran?

Auch die Autobranche verdient je mehr Autos verkauft werden.

Thema Strukturvertrieb.

Jede Firma ist eine, die nennen ihre Mitarbeiter und Abteilungrn Teile eines Organigeamms.

Die einfachen Mitarbeiter verdienen wenig und je höher die Pisition, desto höhet steigt das Einkommen und zusätzliche Provision.

…und immer geht es um Verkauf von Ideen oder Produkten

Fazit des Artikels

Pure Polemik

negative Darstellung einer positiven Vermarktung durch intelligente Lösungen.

Muss ja nicht jeder akzeptieren, ist jedoch für die Meisten angenehm und überschaubar.

Ihre Recherche ist im Übrigen fehlerhaft und voller Fehler.

Vll sollten Sif mal 1 Jahr bei MLP, IVB, SLS, TECID, Deutsche Bank, DVAG, Bonnfinanz etc mitmachen.

Aufgrund Ihrer Einstellung dürfte es jedoch schwierig für Sie werden.

Man braucht eine positive, die ich nicht wirklich erkennen kann

Schade

Es ist leider traurig und erschreckend, was in der Versicherungs- und Finanzberatung los ist. Ich bin heilfroh, dass ich aufgrund meiner Ausbildung nur in Einzelfällen Beratung benötige. Und leider sind auch die „unabhängigen Makler“ nicht die Lösung (auch da wird nach der Höhe der Provisionssätze geguckt). Bleibt also nur, gaaaanz viele Vergleichsangebote einholen und viel lesen.

Grundsätzlich ist das natürlich kaum einem Laien zumutbar, weshalb das Problem der Altersvorsorge gesellschaftlich gelöst werden muss. Das die Riester-Rente ein Reinfall wird war von vornherein klar (rechnet sich nur durch die staatlichen Zulagen). Da wurde gute Lobbyarbeit geleistet.

Vermutlich sollte unsere Politik neue Wege gehen ( Stichwort Staatsfonds, siehe Norwegen ), aber es wird in unserer Gesellschaft wahrscheinlich nicht umsetzbar sein. Bleibt also dabei, dass die Großen gewinnen und die Kleinen die Dummen sind. Wie schön klingt da ein Star-Trek-Szenario (eine Welt ohne Kapital).

Du machst hier einen super Job. Ich habe eine Zeitlang bei Swiss Life Select als Vertriebsmitarbeiter und Sachbearbeiter gearbeitet und bin jetzt freier Makler.

Mit der Provision funktioniert das bei Swiss Life Select wie folgt: Man bekommt eine direkte Provision ausgezahlt. Allerdings wird diese Provision in Einheiten umgerechnet. Wir nehmen zum Beispiel eine private Altersvorsorgeversicherung mit 100 Euro monatlichen Beitrag mit einer Laufzeit von 40 Jahren. Die Maximierung liegt hierbei bei 35 Jahre. Bedeutet also 100x12x35=42.000. Die Bewertungssumme liegt also bei 42.000 Euro. Als freier Makler habe ich normalerweise eine gewisse Prozentzahl, die mir ausgeschüttet wird. SLS gibt in einer Provisionsliste vor, wie viele Einheiten es pro Bewertungssumme gibt. Zum Beispiel 2,6 Einheiten pro 1.000 Euro Bewertungssumme. Anschließend wird es mit der eigenen Vergütungsstufe verrechnet. Meine lag am Anfang bei 4 Euro die Einheit. Wenn ich mehr verkaufe steigt diese. Durch diese Umrechnung in Einheiten kann man im nachhinein nicht mehr erkennen, wie hoch die Gesamtausschüttung ist. Die einzig seriöse Methode für die Mitarbeiter wäre eine prozentuale Beschreibung der Ausschüttung auf die gesamte Provisionsausschüttung. Das habe ich bis heute bei keinem Vertrieb sehen können. Da sich allerdings kein Mitarbeiter mit solchen Dingen auseinander setzt, sehen Sie auch nicht wieviel Geld Ihnen aus den Taschen gezogen wird.

Hier ein Beispiel, wie eine Seriöse Abrechnung für einen Mitarbeiter aussehen könnte.

Private AV Schicht 3

100 monatlich

Maximierung 40 Jahre

Abschlusscortage 41 Promille

Gesamtausschüttung -> 1968 Euro

Split Firma 100% (295,20 Euro)

Split Führungskraft 85% (1.082,40 Euro)

Split Trainee (Tippgeber) 30% (590,40 Euro)

Das ist die einzige Möglichkeit, um eine Ausschüttung und einen Split transparent darzustellen. AUFPASSEN! Wenn die Firma dem Mitarbeiter einen direkten Promillesatz bzw. Prozentsatz auf die Bewertungssumme zuteilt, ist es genauso unseriös, da es ja nach Produkt sehr unterschiedliche Courtagesätze gibt. Bei einer KFZ können es zum Beispiel 5-10 Prozent sein. Wenn in diesen Fall ein Grenze von zum Beispiel 20 Promille festgelegt wurde, ist die Ausschüttung lächerlich. Nur Prozentsätze auf die Gesamtausschüttung sind seriös.

Damals bei AWD, heute vielleicht immer noch so : Vergleicht man die Provision einer Versicherungsgesellschaft mit den Einheiten des AWD kommt man bestenfalls AUF DIE HÄLFTE des Auszahlungsbetrags. Oder anders gesagt: Die andere Hälfte des Provisionsbetrages wird von irgendjemandem (SLS?) absolut risikofrei eingestrichen. Natürlich wird eine Infrastruktur geboten und auch auch Beratung, aber die Differenz ist einfach zu gross.

Wenn die „selbständigen Finanzberater“ einmal realisieren, dass sie um die Hälfte ihrer hart erarbeitete Provision gebracht werden springen sie gerne ab.