Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die immer größer werdende Rentenlücke wird von vielen Arbeitnehmern endlich wahrgenommen und zwingt zum Handeln. Klassisches Sparen lohnt im andauernden Niedrigzinsumfeld nicht mehr, die Börse wird aus schwer nachvollziehbaren Gründen ängstlich gemieden. Indexpolicen hingegen versprechen attraktive Renditen bei zeitgemäßer Sicherheit und erfreuen sich wachsender Beliebtheit.

Meinen Erfahrungen entsprechend gibt es bei Rentenversicherungen mit Indexbeteiligung erhebliche Unterschiede, die der Laie bei der Auswahl nicht bemerkt. Um Fehlgriffen effektiv vorzubeugen, unterziehe ich jede neue Indexpolice einem gründlichen Test. Der entsprechende Erfahrungsbericht ist mit Fakten, Zahlen, meiner persönlichen Meinung und im Bedarfsfall mit begründeter Kritik angereichert. Auf dieser Grundlage bist Du zu einer individuellen Produkt-Bewertung fähig und kannst Dich dafür oder dagegen entscheiden. Meine Empfehlung: Immer mehrere Test-Berichte lesen und relevante Details vergleichen.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Von wem kommt die Privatrente DAX Garant?

Entwickelt wurde das Produkt von der Targobank AG mit Sitz in Düsseldorf. Das Haus hat eine bis 1926 zurückgehende und bewegte Vergangenheit. Die Gründung erfolgte 1926 im ostpreußischen Königsberg als Kundenkreditbank, welche als erstes Haus im Reich Darlehen an Privatkunden vergab. Im Jahr 1935 verlegte das Geldhaus seinen Sitz nach Düsseldorf und wurde knapp 20 Jahre später von der New Yorker Citibank übernommen.

Die Citibank kam in den folgenden Jahrzehnten mehrmals in die Schlagzeilen der Mainstream-Presse, unter anderem wegen Zinswucher, Nichteinhaltung von Datenschutzbestimmungen und Kreditvergabe an Kunden mit unzureichender Bonität.

Im Juli 2008 erwarb das französische Geldhaus Crédit Mutuel das Privatgeschäft der Citibank und nannte den Neuerwerb Targobank. In der Gegenwart tritt das Haus als moderner Finanzdienstleister mit breitem Angebot in Erscheinung.

Etwa 7.500 Mitarbeiter kümmern sich um die Belange von mehr als 4 Millionen privaten und geschäftlichen Kunden. Im Jahr 2019 legte das Institut eine Bilanzsumme von 25 Milliarden Euro vor und erzielte einen Bruttogewinn von 527 Millionen Euro.

Für den Vertrieb von Produkten nutzt das Geldhaus klassische und moderne Wege:

Persönliche Beratung mit Verkauf in Filialen und im häuslichen Bereich.

Onlineberatung, Telefon, Mobiltelefon, Internetpräsenz mit E-Mail-Funktion.

Etwa 350 Niederlassungen warten in 200 Städten der BRD auf Kunden im Versicherungsgeschäft.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Die Rentenversicherung DAX Garant der Targobank im Test

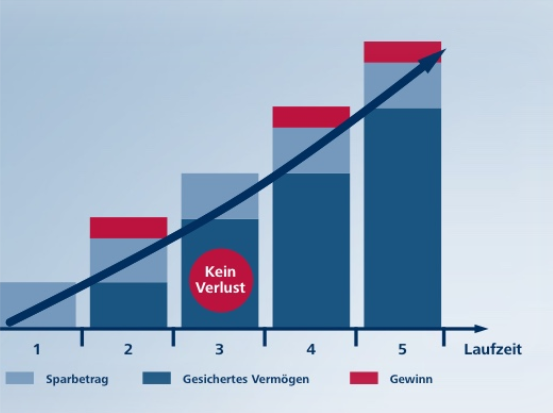

Bei dem Versicherungsanlageprodukt handelt es sich um eine aufgeschobene Rentenversicherung, welche jährlich die Beteiligung am Sicherungsvermögen oder Index ermöglicht. Im Sicherungsvermögen erfolgt die Kapitalanlage ausschließlich durch den Versicherungsgeber.

Investiert wird hauptsächlich in festverzinsliche Wertpapiere, Immobilien, Aktien, Hypotheken und Darlehen. Auf der Indexseite stellt der DAX die Wertentwicklung der 30 umsatzstärksten Aktiengesellschaften in der BRD dar. Die Beteiligung am DAX erfolgt über eine Quote, welche abhängig von der Höhe der Überschussbeteiligung und Faktoren der Kapitalmärkte ist.

Deinem Vertrag wird die anteilige Wertentwicklung bei positiver Index-Performance gutgeschrieben. Das Vertragsguthaben bleibt bei negativer Index-Entwicklung von Verlusten frei.

Geeignet ist das Produkt für Kunden, die ohne eigenes Börsen-Engagement langfristig Vermögen aufbauen möchten, um wahlweise eine lebenslange Rente oder Kapital ausgezahlt zu bekommen. Es besteht ein sehr geringes Risiko unter der Voraussetzung, dass die Indexpolice 40 Jahre lang gehalten wird.

In den nachfolgenden Abschnitten zeige ich Dir anhand von beispielhaften Szenarien, warum der Versicherer 40 Jahre Haltedauer empfiehlt. Angelegt werden jährlich Versicherungsbeiträge in Höhe von 1.000 Euro.

Zunächst einige Erlebensfall-Szenarien:

Stressszenario:

Von den 1.000 Euro würdest Du nach 1 Jahr und Abzug aller Kosten 622 Euro zurückbekommen. Deine Rendite beliefe sich auf minus 37,80 %.

Bei 20 Jahren Haltedauer würden Dir nach Abzug aller Kosten 17.302 Euro ausbezahlt. Dies entspricht einer jährlichen Durchschnittsrendite von minus 1,40 %.

Keine Verluste ergäbe eine Auszahlung nach 40 Jahren. Von Kosten bereinigt 40.000 Euro gleich 0,00 % Rendite.

Pessimistisches Szenario

In einem pessimistischen Szenario resultiert die Auflösung nach einem Jahr in kosten-bereinigten 648 Euro gleich einer Minusrendite von 35,23 %.

20 Jahre Haltedauer führen zu einer Netto-Auszahlung von 19.982 Euro und einer jährlichen Durchschnittsrendite von minus 0,40 %.

40 Jahre Vertragslaufzeit resultieren in einer Netto-Auszahlung von 43.545 Euro respektive einer jährlichen Durchschnittsrendite von plus 0,41 %.

Mittleres Szenario

Im mittleren Szenario kommt es nach 1 Jahr Haltedauer zu keinen Veränderungen. Es bleibt bei 648 Euro nach Kosten und 35,23 % negativer Rendite.

Die Auflösung nach 20 Jahren führt zu einer Endsumme nach Kosten von 22.668 Euro respektive einer Durchschnittsrendite von 1,18 % p. a.

40 Jahre Haltedauer bringen nach Abzug der Kosten 62.524 Euro gleich einer Rendite von durchschnittlich 2,06 % pro Jahr.

Optimistisches Szenario

Eine Haltedauer von nur einem Jahr resultiert selbst im optimistischen Szenario in einer negativen Rendite von 35,23 %. Ausgezahlt werden nach Abzug aller Kosten 648 Euro.

20 Jahre lang die Indexpolice halten führt zu einer Auszahlung nach Kosten in Höhe von 28.444 Euro und einer positiven Rendite von durchschnittlich 3,25 % p. a.

Bei 40 Jahren Haltedauer werden nach Kosten 106.381 Euro erreicht. Die jährliche Durchschnittsrendite beträgt plus 4,30 %.

Versicherungsfall Szenario

Nach Abzug der Kosten erhalten Deine Hinterbliebenen nach 12 Monaten 746 Euro.

Todesfall nach 20 Jahren gleich 22.766 Euro.

Versicherungsfall nach 40 Jahren gleich 62.524 Euro.

Auswirkungen der Kosten auf die Rendite

Nach 1 Jahr auflösen bringt Kosten in Höhe von 382 Euro mit sich, welche sich mit 39,35 % auf die Rendite auswirken.

Wenn Du nach 20 Jahren einlöst, sind Gesamtkosten von 3.792 Euro angefallen. Diese reduzieren die Rendite pro Jahr um 1,96 %.

9.602 Euro betragen die Gesamtkosten nach 40 Jahren. Ihr Einfluss auf die Rendite ist mit 1,09 % pro Jahr kaum spürbar.

Meinen Erfahrungen entsprechend ist ein langer Anlagehorizont vorteilhaft für die Entwicklung einer Geldanlage und die Auswirkungen der Kosten auf die Rendite. Nicht zuletzt deshalb habe ich den Test auf dieser Basis weitergeführt.

Wie setzen sich die Kosten bei der Privatrente DAX Garant zusammen?

0,16 % sind einmalig fällige Einstiegskosten.

0,03 % sind Kosten, welche bei Transaktionen im Portfolio anfallen.

0,90 % werden von der Targobank für die Verwaltung der Indexpolice abgezogen.

Ist DAX der ideale Index für eine Rentenversicherung?

Müsste ich eine Bewertung zum Deutschen Aktienindex abgeben, würden darin die negativen Aspekte überwiegen. Zunächst handelt es sich um einen vergleichsweise kleinen Index, dessen 30 Positionen nicht wirklich bestmögliche Diversifikation gewährleisten können.

Des Weiteren ist der DAX ein vergleichsweise volatiler Index, der seit Jahren vergeblich versucht, die Marke von 13.000 Punkten dauerhaft zu überspringen. Was mir bei diesem Index aber die meisten Probleme bereitet, ist der Fakt, dass etwa 2 Drittel der Börsenwerte in ausländischer Hand sind. Nicht etwa im harmlosen Streubesitz befinden sich mehr als 65 % der deutschen Aktien, sondern als große Pakete in den Depots von US-amerikanischen Vermögensverwaltern und Spekulanten der Wall Street.

Black Rock hortet beispielsweise beträchtliche Aktienanteile von jedem DAX-Konzern. Auf Verlangen verleiht das Unternehmen die Papiere an gewissenlose Spekulanten, die den Index-Kurs nach Belieben heben oder fallenlassen können. Die heimische Industrie ist somit erpressbar und hilflos den Wünschen von Börsen-Akteuren ausgeliefert.

Meine Kritik wäre gegenstandslos, wenn die Besitzverhältnisse bei jedem relevanten Index von identischer Natur wären. Also wenn beträchtliche Anteile des S&P 500 sich in der Hand deutscher Marktteilnehmer befinden würden. Dem ist aber nicht so, die US-Amerikaner passen auf ihre Börsenwerte auf, ebenso wie die Briten, Franzosen, Chinesen oder Koreaner.

Ich möchte nicht in einen nationalen Index investiert sein, dessen Wertentwicklung von ausländischen Interessen bestimmt wird und mir schleierhaft ist. Lieber investiere ich global und profitiere von einer weltweiten Wertentwicklung. Mir liegt zudem viel an Flexibilität, daher ziehe ich ETFs auf Aktienindizes den Rentenversicherungen mit Indexbeteiligung vor.

Indes hat jeder Sparer andere Ansichten zur Altersvorsorge und nicht wenige halten den DAX für einen renditestarken Index. Ich habe daher meinem Test ein aktuelles Stimmungsbild, erzeugt von 20 führenden Geldhäusern der BRD, beigefügt. Es geht um eine Bewertung der 30 Indexpositionen hinsichtlich kaufen, halten und verkaufen.

Adidas: 35 % kaufen, 35 % halten, 30 % verkaufen.

Allianz: 55 % kaufen, 25 % halten, 20 % verkaufen.

BASF: 25 % kaufen, 75 % halten.

BMW Streubesitz: 45 % kaufen, 55 % halten.

Bayer: 75 % kaufen, 25 % halten.

Beiersdorf: 25 % kaufen, 55 % halten, 20 % verkaufen.

Continental: 20 % kaufen, 75 % halten, 5 % verkaufen.

Covestro: 40 % kaufen, 45 % halten, 15 % verkaufen.

Daimler: 60 % kaufen, 35 % halten, 5 % verkaufen.

Delivery Hero: 95 % kaufen, 5 % halten.

Deutsche Bank: 50 % halten, 50 % verkaufen.

Deutsche Börse: 40 % kaufen, 55 % halten, 5 % verkaufen.

Deutsche Post: 80 % kaufen, 20 % halten.

Deutsche Telekom: 80 % kaufen, 20 % halten.

Deutsche Wohnen: 50 % kaufen, 40 % halten, 10 % verkaufen.

E.ON: 45 % kaufen, 40 % halten, 15 % verkaufen.

Fresenius Gesundheitsvorsorge: 70 % kaufen, 30 % halten.

Fresenius: 80 % kaufen, 15 % halten, 5 % verkaufen.

Heidelberg Zement: 35 % kaufen, 65 % halten.

Henkel Vz: 25 % kaufen, 55 % halten, 20 % verkaufen.

Infineon: 65 % kaufen, 35 % halten.

Linde PLC: 85 % kaufen, 15 % halten.

MTU: 85 % halten, 15 % verkaufen.

Merck: 35 % kaufen, 45 % halten, 20 % verkaufen.

Münchener Rückversicherung: 80 % kaufen, 15 % halten, 5 % verkaufen.

RWE: 85 % kaufen, 15 % halten.

SAP: 80 % kaufen, 20 % halten.

Siemens: 85 % kaufen, 15 % halten.

Volkswagen: 80 % kaufen, 10 % halten, 10 % verkaufen.

Vonovia: 65 % kaufen, 35 % halten.

Bei der Betrachtung dieser Auflistung wird die aktuell gute Stimmung deutlich. Indes kann jedes politische und wirtschaftliche Ereignis dunkle Wolken aufziehen lassen. Ich bleibe bei meiner Kritik und warne vor Engagements in diesem Index, vor allem im Rahmen einer langfristigen Vertragsbindung.

Meine Meinung zur Privatrente DAX Garant

Ein weiterer Kritik-Punkt meinerseits ist die intransparente Darstellung der aktuellen Rendite der Indexpolice. Ohne verlässliche Zahlen ist aus meiner Sicht keine objektive Bewertung möglich. Die Targobank ermittelt die Rendite ausschließlich für Kunden nach deren Eingabe der Vertragsdaten.

Ich frage mich, warum es dem Versicherer nicht möglich ist, allgemeine Durchschnittswerte auf seiner Webseite zu veröffentlichen. Interessenten benötigen diese Anhaltspunkte, um Entscheidungen für oder dagegen zu treffen. Kein Mensch wird jedoch durchschnittliche Werte eins zu eins auf seine eigene Geldanlage übertragen.

Beispiel: MSCI gibt für jeden im Haus entwickelten Index die Wertentwicklung seit Auflage an. Beim MSCI World werden für die letzten 15 Jahre 8 % p. a. angegeben. Niemand geht aber bei einer Investition davon aus, dass die eigene Geldanlage eine identische Entwicklung zeigt. Gleichwohl benötigt jeder potenzielle Anleger eine Orientierung, welche mir bei der Targobank absolut fehlt.

Ansonsten traf ich beim Test der Privatrente Index Garant auf die üblichen Konditionen. Beim Einstieg mit laufenden Beiträgen sind pro Monat mindestens 60 Euro erforderlich. Eine Einmalanlage kann ab 10.000 Euro getätigt werden.

Meine abschließende Meinung: Die Privatrente Index Garant ist ein modernes Produkt mit moderaten Kosten, welches eine Haltedauer von idealerweise 40 Jahren voraussetzt. Wünschenswert wäre eine transparentere Darstellung der möglichen Rendite, ansonsten gab es beim Test keinerlei Anlass für Kritik.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar