Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- N26: VL-Sparen mit ETFs, Fonds & mehr - 2. Mai 2024

- Depot für Patenkind: Varianten bei Brokern & Banken - 2. Mai 2024

- onvista bank schließt & Ende: Möglichkeiten für Kunden - 2. Mai 2024

Wer sich ausschließlich auf die gesetzliche Rente verlässt, wird als Senior erhebliche Abstriche beim Lebensstandard machen müssen. Immer mehr Arbeitnehmer sind von der Altersarmut bedroht. Nun gibt es verschiedene Möglichkeiten, der Bedrohung zu entkommen. Eine Option wird nur zögernd angenommen, weil dabei eigenes Geld renditestark angelegt werden muss.

Die Assekuranz hat zudem Versicherungen für die Altersvorsorge entwickelt, welche ansprechende Erträge bei hoher Sicherheit in Aussicht stellen. In diesem Beitrag berichte ich Dir von meinen Test-Erfahrungen mit der Rentenversicherung respektive Indexpolice Klassik modern des Anbieters Volkswohl-Bund. Der Artikel enthält Fakten, Daten, Zahlen und meine Meinung zum Produkt. Die Bewertung bleibt allerdings Dir überlassen, weil sie von persönlichen Präferenzen abhängig ist.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wissenswertes zum Versicherer Volkswohl-Bund

Das 1919 gegründete Unternehmen hat seinen Hauptsitz in Dortmund und ist auf Maklervertrieb spezialisiert. Der Konzern beschäftigt etwa 700 Mitarbeiter. Circa 14.000 selbstständige Mehrfachagenten, Versicherungsmakler und unabhängige Finanzdienstleister gewährleisten den landesweiten Vertrieb von Lebens-, Sachwert- und Rentenversicherungen.

Die Versicherung Volkswohl-Bund gilt als finanzstarkes Unternehmen mit exzellenter Bewertung. Meinerseits gibt es keinerlei Unsicherheiten, ich würde bei Bedarf einen Vertrag mit langer Laufzeit bei der Volkswohl-Bund Versicherung abschließen.

Die Rentenversicherung Klassik modern von Volkswohl-Bund im Detail

Der Makler Versicherer Volkswohl-Bund hat mit dem Produkt Klassik modern eine Rentenversicherung mit Indexbeteiligung respektive eine Indexpolice am Markt etabliert. Der Vertrag kombiniert die Vorteile einer klassischen Rentenversicherung mit attraktiven Chancen an den Kapitalmärkten.

Deine Beiträge fließen in das Sicherungsvermögen des Anbieters und werden in versicherungstypische Anlageklassen angelegt. Einmal im Jahr bekommst Du von Volkswohl-Bund Deine Anteile an den Überschüssen, welche optional in einen der verfügbaren Indizes investiert werden können. Zur Wahl stehen:

Der Deutsche Aktienindex DAX.

DAX Risk Control 10

Der Euro Stoxx 50.

Da Dir Volkswohl-Bund alle eingezahlten Beiträge zum Ablauf des Vertrags garantiert, musst Du bei der Indexpartizipation eine Deckelung der Erträge in Kauf nehmen. Anders als viele Mitbewerber nutzt der Versicherer keinen Cap, sondern eine Quote.

Hat der Index auf Jahressicht eine positive Entwicklung, bist Du unter Berücksichtigung der jeweiligen Quote daran beteiligt. Sollte sich der Index einmal negativ entwickeln, hat dies auf Dein Vertragsguthaben keinerlei Auswirkungen. Auf die Überschüsse musst Du zwar verzichten, aber das bisher angesammelte Guthaben bleibt erhalten. Dein Versicherungsguthaben ist sicher.

Gut zu wissen:

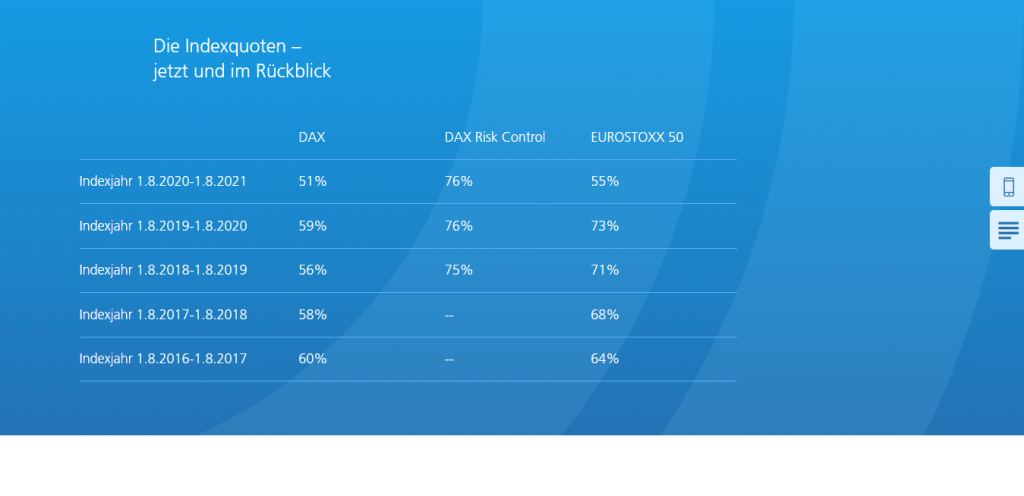

Die Indexquote wird jedes Jahr neu berechnet, sie ist von der Entwicklung des Index und der Überschussbeteiligung abhängig.

Mit der sich am Jahresende ergebenden Indexrendite wird das komplette Vertragsguthaben verzinst.

Nachfolgend eine Übersicht mit der Entwicklung der Quoten in den letzten Indexjahren.

Natürlich kommen bei schlicht gehaltenen Informationen Fragen auf, welche der Versicherer Volkswohl-Bund durch sein bundesweites Beraternetz beantworten lassen möchte. Auf der Webseite sind an bestimmten Stellen kleine Buttons zum Finden eines Vermittlers integriert. Ein Klick darauf bringt Dich zu einer Karte mit Suchfunktion. Das System ist effektiv, leicht bedienbar und hat bei meinem Test zu guten Erfahrungen geführt.

Ist Klassik modern eine sichere Rentenversicherung?

Meinen Erfahrungen entsprechend handelt es sich um ein Produkt mit hoher Sicherheit. Diese Kriterien sprechen dafür:

Der Versicherer garantiert Dir den Erhalt des Guthabens, selbst in Jahren mit negativer Indexentwicklung.

Bei einer Entscheidung für die Indexpartizipation wird lediglich die Überschussbeteiligung investiert – Guthaben bleibt unangetastet.

In den vergangenen Jahren erzielte Zinsen und Indexgewinne bleiben erhalten.

Vom ersten Tag an garantiert Dir Volkswohl-Bund eine Mindestrente.

Aufgrund ihres Informationsgehalts verdient die Internetpräsenz des Versicherers eine gute Bewertung. Das Produkt ist in vielen sinnvollen Varianten verfügbar.

- Klassik modern Privat-Rente.

- Als Riester Rente mit Förderungen, Zulagen und Steuervorteilen.

- Klassik modern Basis-Rente.

- Als betriebliche Altersvorsorge.

Für jede Variante steht ein mehrseitiges PDF inklusive Bedingungen zum Herunterladen zur Verfügung.

Wie wird die Indexrendite berechnet?

Der Versicherer betrachtet zum Stichtag die monatliche Entwicklung des vergangenen Indexjahres. Alle positiven Entwicklungen werden mit der aktuellen Quote multipliziert und zu den negativen Entwicklungen addiert. Ein negatives Ergebnis resultiert keinesfalls automatisch in Verlusten.

Der erste August ist übrigens immer der Indexstichtag.

Du wirst mit der Informationsdichte auf der Webseite des Volkswohl-Bunds nur gute Erfahrungen machen. Es stehen für die Klassik modern in jeder Variante ausführliche Produktbeschreibungen und Musterverträge zum Herunterladen bereit. Entweder gehst Du bestens informiert in die Beratung durch einen Vermittler oder bildest Dir eine fundierte Meinung zum Produkt.

Selbst der Unterschied zwischen Quote und Cap wird vom Versicherer leicht verständlich erklärt. Indes vermisste ich bei meinem Test eine transparente Darstellung der anfallenden Kosten. Dazu später mehr.

Vorteilhaft finde ich hingegen, dass Du einmal im Jahr von einem Index in einen anderen wechseln kannst. Doch birgt die Entscheidung ebenso viel Chance wie Risiko, weil niemand das kommende Wirtschaftsjahr prognostizieren kann. Selbst die Experten täuschen sich regelmäßig.

Mit dem unten ersichtlichen Wechselformular ist das Vorhaben in wenigen Augenblicken erledigt, zu beachten ist der jeweilige Stichtag.

Wann in die Rentenversicherung mit Indexbeteiligung Klassik modern von Volkswohl-Bund einsteigen?

Für das Alter sollte aus meiner Erfahrung so früh wie möglich vorgesorgt werden. Bei langen Laufzeiten führt der Zinseszinseffekt zu hervorragenden Ergebnissen. Zudem resultieren geringe Monatsbeiträge in komfortabel großen Endsummen.

Wer erst später mit der privaten Altersvorsorge beginnt, muss mit umfangreicheren Monatsbeiträgen die verlorene Zeit ausgleichen. Es ist nie zu früh und selten zu spät für etwas Eigeninitiative. Welche Lösung in einem bestimmten Alter die Beste ist, kann durch Beratung von unabhängiger Seite herausgefunden werden.

Rentenversicherung mit Indexbeteiligung Klassik modern: die Kosten

- 1.575 Euro Abschlussprovision werden auf die ersten 5 Jahre verteilt.

- 945 Euro Provision belasten den Vertrag in den Jahren 6,7 und 8.

- 172,80 Euro werden pro Jahr als fixe Verwaltungskosten in Rechnung gestellt.

- 0,10 % des Vertragsguthabens werden jährlich als variable Verwaltungskosten fällig.

- 5,5 % fallen als Kosten auf Zuzahlungen an.

- 1,5 % des Werts kostet jede Rentenzahlung.

- 0,96 % werden als Effektivkosten ausgewiesen.

Auf was basieren diese Zahlen?

Grundlage ist ein klassischer Mustervertrag als Provisionstarif mit 35 Jahren Laufzeit und 150 Euro monatlichem Beitrag.

Wissenswert:

Offiziell darf die Abschlussprovision maximal 2,5 % der Beitragssumme ausmachen. Die meisten selbstständigen Vermittler nehmen oder bekommen jedoch mehr. Diese Summe wird meist in den fixen Verwaltungskosten versteckt. Dass die zweite Provision hier separat ausgewiesen wurde, ist ein Schritt in die richtige Richtung, der bislang viel zu selten gegangen wird. Auch hier gute Test-Erfahrungen mit dem Volkswohl-Bund.

Im Vergleich mit anderen Versicherern liegt der Volkswohl-Bund seitens der Kosten im Mittelfeld. Es gibt für die Rentenversicherung mit Indexbeteiligung allerdings keine Netto-Policen respektive Honorartarife.

Bewertung der Kosten

Beim Abschluss eines Vertrags wie oben werden insgesamt 2.520 Euro an Provision fällig. Deine Einzahlungen werden in den ersten 8 Jahren gleichmäßig damit belastet. Dieser Betrag fehlt bei der Generierung von Erträgen und Überschüssen. Letztlich schmälert die Provision das Endergebnis spürbar.

Ich konnte bei meinem Test kein Argument für die außergewöhnlich hohen fixen Verwaltungskosten finden. Schließlich wurde die Provision ja separat ausgewiesen. Die variablen Verwaltungskosten sind mit 0,10 % des Vertragsguthabens per anno vergleichsweise niedrig.

Mir ist zudem unklar, warum Zuzahlungen mit 5,5 % an Kosten belastet werden müssen. Derartige Vorgehensweisen gibt es bei keinem ETF-Sparplan.

Insgesamt halte ich die Kosten bei der Rentenversicherung mit Indexbeteiligung der Volkswohl-Bund Versicherung für unangemessen hoch. Indes muss erwähnt sein, dass die Mitbewerber im Segment Indexpolice teilweise deutlich mehr nehmen. Gleichwohl musst Du Dir vor dem Abschluss eine Frage stellen: Ist die Sicherheit einer Police wirklich Effektivkosten in Höhe von 0,98 % wert?

Die Rentenversicherung Klassik modern als Riester-Vertrag

Ich habe mit Eigeninitiative bei der Geldanlage seit vielen Jahren beste Erfahrungen gemacht, daher käme die Rentenversicherung mit Indexpartizipation aus dem Hause Volkswohl-Bund für mich nicht infrage.

Interessant hingegen finde ich die Klassik modern als Riester Rente, weil sich der Staat mit Förderungen an der Altersvorsorge beteiligt. Als Pflichtversicherter in der gesetzlichen Rentenversicherung bist Du förderberechtigt und hast Anspruch auf folgende Leistungen:

- 175 Euro pro Jahr an garantierter Förderung.

- 200 Euro einmalig, wenn Du jünger als 25 Jahre bist.

- 185 bis 300 Euro pro Kind und Jahr. Für Kinder, die vor 2008 geboren sind, gibt es 185 Euro. Für jüngeren Nachwuchs werden jährlich 300 Euro gezahlt.

- Zudem stehen Steuervorteile in Option, weil Riester Beiträge bis zu 2.100 im Jahr als Sonderausgaben abgesetzt werden können.

Die jährlichen Zuschüsse wirken sich positiv auf die Kosten aus und helfen, die Rendite zu maximieren.

Weitere Vorteile:

- Du kannst den Beginn Deiner Rentenzahlungen zwischen dem 62. Und 75. Lebensjahr frei wählen.

- Bis zu 30 % des Vorsorgevermögens können dann direkt ausgezahlt werden.

- Bei Berufsunfähigkeit und deswegen fehlendem Einkommen setzt der Volkswohl-Bund die Beiträge aus. Die Riester Rente wächst jedes Jahr weiter.

- Zusätzliche Vorteile entstehen durch die Option Wohn-Riester.

Wenn Du mehr über die Riester Rente Klassik modern wissen willst, lade einfach das Produktinformationsblatt von der Webseite des Anbieters herunter.

Thema Überschussbeteiligung und Guthabenverzinsung

Wie oben erwähnt, investiert der Volkswohl-Bund auf Wunsch lediglich die Überschussbeteiligung in den gewählten Index. Die Höhe wird jedes Jahr neu berechnet und zum Jahresende der Rentenversicherung gutgeschrieben.

Für das Indexjahr August 2019 bis August 2020 erhält jeder Vertragsinhaber eine Überschussbeteiligung von 2,85 %.

Für das kommende Indexjahr fällt die Beteiligung identisch aus.

Wichtig: Du kannst Dich jährlich für die Indexbeteiligung entscheiden und die Überschüsse des entsprechenden Indexjahrs riskieren. Gewinne aus den Vorjahren verbleiben bis zum Laufzeitende im Sicherungsvermögen des Volkswohl-Bunds.

Des Weiteren zahlt der Versicherer Zinsen auf die entrichteten Beiträge in unterschiedlicher Höhe. Im laufenden Jahr gibt es 2 % für Betriebsrenten und Riester Policen sowie 2,7 % für Basis- und Privatrenten. Damit verzinst die Assekuranz Einlagen erheblich besser als das Bankgewerbe. Auch dieser Fakt spricht für den Abschluss einer Versicherung für die private Altersvorsorge. Banken bieten derzeit nur noch minimale Zinsen und drohen sogar mit negativer Verzinsung.

Besser geht Vorsorge nur mit Eigeninitiative?

Die Rentenversicherung mit Indexbeteiligung Klassik modern erfreut mit modernem Konzept. Es besteht jedoch erhebliches Verbesserungspotenzial hinsichtlich der Kosten. Zudem zehrt die Quote an den Erträgen und die Indexwahl ist nicht die Allerbeste.

Meiner Meinung entsprechend bist Du mit der Geldanlage in Eigenregie besser bedient, auch wenn Du keine besondere Risikobereitschaft an den Tag legst. Angenommen, Du bist jetzt 30 Jahre alt und möchtest in 35 Jahren Rentenzahlungen aus Deiner Geldanlage erhalten. Die monatlichen Einzahlungen belaufen sich auf 150 Euro.

Ich empfehle Dir in diesem Zusammenhang das Einrichten eines ETF-Sparplans bei einem Onlinebroker. Online agierende Broker stellen Depots bedingungslos kostenfrei bereit. Sie verfügen über eine gute Auswahl an sparplanfähigen ETFs und führen die Sparraten dauerhaft kostenlos aus.

Anmelden und Einrichten sind innerhalb kurzer Zeit erledigt. Bei der Auswahl des ETF sollte auf diese Kriterien geachtet werden:

- Basierend auf einem reinen Aktienindex mit möglichst globaler Ausrichtung.

- Viele mittelgroße und große Gesellschaften aus allen Industrieländern repräsentieren vereint 80 % der investierbaren Börsenwerte.

- Auf den Aktienindex MSCI World gibt es hierzulande 17 ETFs mit Gesamtkosten ab 0,12 % per anno und durchschnittlicher Jahresrendite von 8 %.

Fast jeder ETF ist sparplanfähig.

Nachdem der ETF gewählt ist, richtest Du den Sparplan inklusive Sparintervall und Sparbetrag ein. Erteile Deinem Broker mit Sitz in der BRD einen Freistellungsauftrag und lasse die Zeit für Dich arbeiten. Während einer unruhigen Marktphase kann Dein ETF-Sparplan vorübergehend 20 % oder mehr verlieren. Lasse Dich davon nicht verunsichern oder zu unüberlegten Handlungen verleiten.

Erwiesenermaßen erholt sich der MSCI World schnell von jeder Talfahrt und erklimmt im Anschluss neue Höhen. Bestes Beispiel: die Krise im März 2020. Eine Garantie auf Eingezahltes gibt es beim ETF-Sparplan nicht. Erfahrene Anleger entnehmen der langfristigen Wertentwicklung im Aufwärtskanal jedoch die Gewissheit, niemals in den roten Bereich zu kommen.

Dein Ergebnis

- Über die 35 Jahre zahlst Du 63.000 Euro in den ETF-Sparplan ein.

- Du bekommst Zinsen und Erträge in Höhe von 281.000 Euro gutgeschrieben.

- Das Endkapital beläuft sich auf 344.000 Euro.

Diesen Praxis-Test machten schon Millionen von Anlegern mit langem Anlagehorizont. Enttäuschungen kann es nur bei vorzeitiger Kündigung geben, oder wenn die geplante Auszahlung in eine Schlechtwetter-Phase an der Börse fällt.

Beides lässt sich jedoch vermeiden. Den Auszahlungsplan kannst Du Deinen individuellen Wünschen entsprechend erstellen lassen. Ohne Kapitalverzehr = kleinere Rente lebenslang, mit Kapitalverzehr = größere Rente über einen bestimmten Zeitraum.

Die abschließende Bewertung der Rentenversicherung mit Indexbeteiligung Klassik modern vom Volkswohl-Bund überlasse ich Dir. Treffe bei der privaten Altersvorsorge bitte die richtige Entscheidung.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Schreibe einen Kommentar