Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Immer mehr sozialversicherungspflichtige Arbeitnehmer ahnen, was mit dem Renteneintritt auf sie zukommt. Die gesetzliche Rente wird für einen angenehmen Lebensabend nicht ausreichen, nicht wenige Senioren sind unmittelbar von Altersarmut bedroht. Die Assekuranz bewirbt Rentenversicherungen in unterschiedlichen Ausführungen, mit welchen Zusatzrenten generiert werden können.

Der nachfolgende Test-Bericht gibt Dir meine Erfahrungen mit der Zurich Förder Renteinvest DWS Premium wieder. Wie bei jedem Test stelle ich Dir neben meiner Meinung eine alternative Art der Geldanlage vor und vergleiche beide Optionen hinsichtlich Kosten, Erträge und Risiken. Die eigentliche Bewertung muss aber von Dir kommen, weil jedes Investment seitens Rendite, Risiko, Laufzeit und mehr zum Investor passen muss.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wissenswertes zum Anbieter

Die 1875 ins Leben gerufene Zurich Gruppe ist Teil der weltweit agierenden Zurich Insurance Group. Mittlerweile zählt die Zurich Gruppe zu den 10 führenden Versicherern in der BRD. Die Aktiengesellschaft hat ihren Sitz in Frankfurt am Main und beschäftigt etwa 4.600 Mitarbeiter, welche 2018 einen Umsatz von 5,5 Milliarden Euro erwirtschafteten.

Die deutsche Zurich Gruppe ist auf die fondsbasierte Altersvorsorge spezialisiert. Bei der Gestaltung von fondsbasierten Produkten besteht eine enge Kooperation mit der Vermögensverwaltung DWS, einem Tochterunternehmen der Deutschen Bank.

Das Produkt im Test

Bei der Zurich Förder Renteinvest DWS Premium handelt es sich um eine fondsgebundene Riester-Rentenversicherung. Beiträge und staatliche Förderungen sind zum Vertragsablauf garantiert. Zum Renteneintritt kann der Versicherte einmalig 30 % des angesparten Kapitals auszahlen lassen, der Rest wird als lebenslange Rente ausbezahlt.

Nachfolgend fasse ich die Kosten der Zurich Förder Renteinvest DWS Premium auf der Grundlage eines Mustervertrags zusammen. Der Vertrag basiert auf 35 Monate Laufzeit, 150 Euro monatliche Einzahlung und 10 Jahre garantierter Rente. Als staatliche Förderung ist die Grundzulage des Versicherten integriert, Kinderzulagen gibt es im Mustervertrag nicht.

Beim Abschluss der Zurich Förder Renteinvest DWS Premium fallen 2.520 Euro Provision an. Wie die Summe aus dem Vertrag entnommen wird, ist nicht bekannt. Mitbewerber verteilen den Betrag gleichmäßig über die ersten 5 Jahre. Meinen Erfahrungen entsprechend ist die Abschlussprovision vergleichsweise hoch.

Jährliche Verwaltungskosten in Höhe von 252 Euro belasten den Vertrag außerdem in den ersten 5 Jahren. Nicht selten sind darin weitere Provisionen versteckt. Ab dem 6. Vertragsjahr sinken die Verwaltungskosten auf 63 Euro pro Jahr. Dies ist wiederum für einen Provisionstarif außergewöhnlich günstig.

Allerdings musste ich bei meinem Test nicht lange nach dem Grund suchen. Der Anbieter schreibt seinen Kunden keine Kick-backs zu 100 % gut.

Zuzahlungen und staatliche Zulagen werden mit Kosten in Höhe von 7,50 % belastet. Von jeder bezogenen Rentenzahlung wird 1 % zum Decken der Kosten abgezogen.

Schlechte Erfahrungen mit den Fondskosten

Nachteilig finde ich, dass Du als Versicherter keinerlei Einfluss auf die oder den Fonds in Deinem Vertrag hast. Wie bei fast jedem Test konnte ich beim Anbieter oder im Netz keine Informationen zu den DWS Fonds finden. Sehr häufig nutzt der Versicherer aktiv gemanagte Mischfonds von DWS mit Gesamtkosten von 1,75 % und mehr im Jahr. Die zu erwartenden Renditen werden auf etwa 6 % per anno beziffert.

Fündig wurde ich aber auf der Webseite der DWS. Dort fand ich 2 Fonds, die in der fondsgebundenen Rentenversicherung der Zurich Gruppe zur Anwendung kommen.

DWS Vorsorge Premium ISIN LU0272367581

Der im Jahr 2008 in Luxemburg aufgelegte Fonds verfügt aktuell über ein Volumen von 430 Millionen Euro. Er fällt in die Kategorie Mischfonds mit globaler Ausrichtung, wird aktiv gemanagt und ist von Morningstar mit 2 von 5 möglichen Sternen versehen. Die jährlichen Gesamtkosten sind mit 1,75 % angegeben.

Aktuelle Zusammensetzung:

62,80 % Aktien, 14,70 Renten, 10 5 Geldmarkt und 3 % gemischte Fonds.

In den letzten 10 Jahren generierte der Fonds eine jährliche Rendite von 3,91 %. Aktuell ist er aufgrund der Krise vom März 2020 mit 6,3 % im Minus.

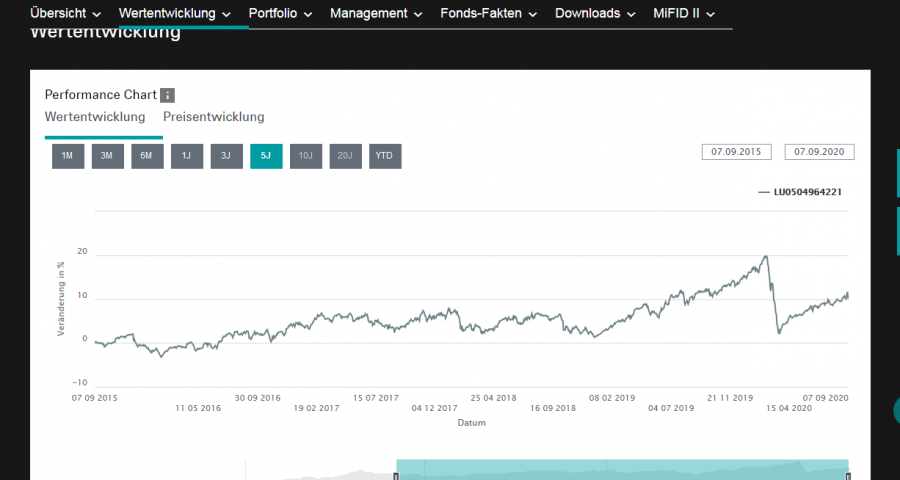

DWS Vorsorge Premium Balance ISIN LU0504964221

Der im Jahr 2014 in Luxemburg aufgelegte Fonds konnte bislang nur knapp 20 Millionen Euro einsammeln. Er setzt sich zu 60 % aus Rentenpapieren, zu 30 % aus Aktien und zu 10 % aus gemischten Anlagen zusammen. Dementsprechend gering sind die Renditen, sie schwankten innerhalb der letzten 5 Jahre um die Marke von 2 %. Angegebene Gesamtkosten 1,22 % pro Jahr.

Zieht man die Gesamtkosten von der maximal möglichen Rendite ab, bleiben gerade einmal 4,25 % brutto.

Indes gibt es bei der Zurich Förder Renteinvest DWS Premium auch Vorteile aufgrund der Zulagen vom Staat:

Grundzulage für den Versicherten in Höhe von 175 Euro pro Jahr.

Vom Alter abhängige Kinderzulage zwischen 185 und 300 Euro per anno.

Berufseinsteiger mit maximalem Alter von 25 Jahren haben Anspruch auf 200 Euro als einmaligen Bonus.

Jährlich kann jeder Förderberechtigte in der Ansparphase Beiträge bis zu 2.100 Euro steuerlich geltend machen.

Was nutzen aber die Zulagen und sonstigen Vorteile, wenn die Fonds bei hohen Kosten einfach nicht genug Rendite erwirtschaften?

Am Ende der Vertragslaufzeit…

Natürlich möchte jeder Sparer und Versicherte wissen, welche Endsumme eine fondsgebundene Riester-Rentenversicherung nach 35 Jahren in Aussicht stellen kann. Bei der Zurich Förder Renteinvest DWS Premium kämen bei 6 % Durchschnittsrendite gut 198.000 Euro zusammen. Genau 63.000 Euro müssten in Form von Beiträgen eingezahlt werden. 135.000 Euro wären an Erträgen und Zinsen zu verbuchen.

Um Dir eine möglichst objektive Bewertung der Zurich Förder Renteinvest DWS Premium zu ermöglichen, müssen jährlich mindestens 2 % Geldentwertung (Inflation) eingerechnet werden. Damit verliert die Endsumme etwa 70 % an Kaufkraft, gleiches gilt natürlich für die zusätzliche Rente.

Um Dir einmal zu zeigen, welches Kapital mit 150 Euro im Monat über 35 Jahre gespart werden kann, nachfolgend ein Alternativvorschlag.

Die 150 Euro im Monat werden einfach in einen ETF-Sparplan ohne bestimmte Laufzeit gesteckt. Nach 35 Jahren wird die Endsumme ermittelt und mit der des Fondssparplans verglichen. In eine gerechte Bewertung müssen sämtliche Vor- und Nachteile beider Test-Kandidaten einbezogen werden.

Warum stelle ich ETF-Sparpläne den DWS Fondssparplänen gegenüber?

Auf Exchange Traded Funds basierende Sparpläne überzeugen durch Transparenz, leichte Verständlichkeit und niedrige Kosten.

Darüber hinaus kannst Du unter einem riesigen Angebot genau den ETF-Sparplan wählen, der zu Deinem Anlageziel und Risikoverständnis passt. Zur Erinnerung Mehr als 1.300 in der BRD zugelassene ETFs stehen Dir bei den Brokern hierzulande zur Verfügung. Sehr viele davon sind sparplanfähig.

Die Unterschiede beider Geldanlagen werden bereits zu Beginn deutlich. Die Zurich Förder Renteinvest DWS Premium erfordert als komplexes Anlagevehikel unbedingt kompetent Beratung.

Der Broker lässt Dich frei unter seinen Angeboten wählen. Jeder ETF ist ausführlich beschrieben, mit den notwendigen Anlegerinformationen versehen und zeigt die Wertentwicklung der letzten 5 Jahre. Beratung ist nicht notwendig und wird nicht erteilt. Du bist von Anfang an der Schmied Deines eigenen Glücks und kannst eigentlich nichts verkehrt machen.

Mit der Versicherung gehst Du einen Vertrag ein, welcher voller Regeln ist. Du kannst es Dir nach der Unterschrift zwar anders überlegen und wieder kündigen. Dies wird aber angesichts der Rückkaufwerte eine verlustreiche Angelegenheit. Insbesondere bei geförderten Verträgen drohen außerdem Wegfall der Steuervorteile und Verlust der staatlichen Zulagen.

Ganz anders das Verhältnis zwischen Dir und einem Broker, da der Wechsel von Deinem Broker zu einem anderen Broker weniger komplex und im Regelfall mit geringeren Kosten verbunden ist. Du profitierst zudem von einem scharfen Wettbewerb unter den Brokerage-Anbietern. Von Dir benötigte Dienste wie Depot und Sparraten-Ausführung sind heutzutage oft kostenfrei.

Anhand dieser wenigen Beispiele will ich Dir zeigen, dass es sich nicht nur um zwei unterschiedliche Anlagevehikel handel, sondern um völlig voneinander abweichende Anlagewelten. Natürlich sind die Basis meiner Ausführungen eigene Erlebnisse und selbst gemachte Erfahrungen, welche im Laufe der Zeit, zu einer gefestigten Meinung führten.

Du musst für Dich eine eigene Bewertung finden. Warum? Weil Du Dich für ein Anlageuniversum entscheiden und damit mehrere Jahrzehnte zufrieden leben musst. Das Problem der unzureichenden gesetzlichen Rente drängt und muss effektiv gelöst werden. Für die private Altersvorsorge müssen zuverlässig bestmögliche Renditen bei niedrigen Kosten erwirtschaftet werden.

Es fällt mir schwer, zu glauben, dass die Zurich Förder Renteinvest DWS Premium die Rettung vor der Altersarmut sein kann. Aber dazu später mehr. Zunächst zeige ich Dir, wie Du den optimalen ETF (Exchange Traded Funds) für Deinen ETF-Sparplan findest.

Die Qual der Wahl?

ETFs gibt es mittlerweile für viele Anlageklassen. Ich würde mich an Deiner Stelle jedoch ausschließlich für Exchange Traded Funds interessieren, die auf Aktienindizes basieren. Die beinhalten zwar die größten Risiken, aber auch die attraktivsten Chancen. Risiken lassen sich ganz einfach durch bestmögliche Streuung (Diversifikation) minimieren.

Es sollte dementsprechend ein global ausgerichteter Aktienindex vorgezogen werden. ETFs auf globale Aktienindizes gibt es nur von wenigen Anbietern. Meinen Erfahrungen entsprechend bist Du mit einem ETF auf den MSCI World bestens bedient.

Der Weltindex von Morgan Stanley Capital International hat sich in den letzten Jahrzehnten ungeachtet aller Börsenturbulenzen hervorragend entwickelt. Er beinhaltet die Aktien von mehr als 1.650 mittelgroßen und großen Gesellschaften aus 23 Industriestaaten. In den Mitgliedsländern deckt der Index jeweils 80 % aller investierbaren Börsenwerte ab.

In der BRD gibt es etwa 13 ETFs auf den Weltindex mit unterschiedlichen Replikationsarten, thesaurierend und/oder ausschüttend ausgeführt. Die Gesamtkosten pro Jahr variieren zwischen 0,12 und 0,50 %.

Zur Erinnerung: die beiden Fonds von DMS weisen Gesamtkosten von 1,75 und 1,22 % auf.

Wichtig: Den richtigen ETF für Deinen ETF-Sparplan findst Du bei konsequenter Berücksichtigung von Anlageziel und Risikobereitschaft. Global ausgerichtet und mit vielen Bestandteilen, hält der börsengehandelte Indexfonds die Risiken im Zaum.

Der Vergleich im Test

Nachfolgend alle wichtigen Zahlen für die Zurich Förder Renteinvest DWS Premium und den MSCI World ETF-Sparplan dahinter in Klammern.

Abschlussprovision 2.520 Euro (keine).

Verwaltungskosten in den ersten 5 Jahren 252 Euro per anno (keine).

Ab dem 6. Jahr Verwaltungskosten von jährlich 63 Euro (keine).

Kosten pro Auszahlung 1 % (1 %).

Kosten auf Zuzahlungen 7,5 % (keine).

Mögliches Kapital nach 35 Jahren bei 6 % Rendite 198.230 Euro (bei 8 % etwa 344.000 Euro).

Die Zahlen sprechen eine eindeutige Sprache und für den ETF-Sparplan. So einfach ist es leider nicht. Gerade seit dem letzten März fürchten sich wieder viele Sparer vor den „Launen“ der Börse. Dass Kurse innerhalb weniger Tage um 30 % und mehr einbrechen können, galt für die meisten Neulinge auf dem Parkett als unmöglich.

Aber wo genau ist der Unterschied zwischen Geldanlage in Eigenregie und betreutem Investieren?

Auf den Punkt gebracht teilst Du bei Option 2 Deine Erträge mit dem Versicherer. Schlimmer sogar: Die Gesamtkosten und sonstigen Vergütungen sind fix, Deine Rendite ist bis kurz vor Schluss ein hoffentlich in Erfüllung gehender Wunsch.

Bei der Geldanlage in Eigeninitiative musst Du weder Gewinn noch Kosten mit jemandem teilen. Du kannst aber auch keinen für schlechte Wertentwicklung verantwortlich machen. In unruhigen Zeiten musst Du selbst entscheiden, wie es weitergeht. Wenn Dir Kursschwankungen von 20 % und mehr nichts ausmachen und Du zudem gewohnt bist, eigene Entscheidungen zu treffen, kann der Sparplan neben attraktiver Rendite viel Freude mit sich bringen.

Genaugenommen geht es nur um eine Entscheidung: ETF Anteile kaufen und ungeachtet des Börsenwetters lange zu halten.

Glaubst Du hingegen, dass Investieren eine Kunst ist, die nur wenige beherrschen, könnten die gemanagten Fonds der Zurich Förder Renteinvest DWS Premium eine sinnvolle Alternative sein. Mache einfach einen Test im Vorfeld der Entscheidung. Es gibt nur wenige Fragen zu beantworten.

Die Wichtigste davon: Welches Anlagevehikel verstehe ich voll und ganz, die Zurich Förder Renteinvest DWS Premium oder den MSCI World ETF-Sparplan?

Des Weiteren: Was ist mein Anlageziel (Schließen der Rentenlücke)? Wie viel Geld ist dazu nötig?

Bei wahrheitsgetreuer Beantwortung kannst Du Dich ohne Mühe für das geeignete Anlagemodell entscheiden.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Schreibe einen Kommentar