Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Ich bin DEGIRO Kunde – nicht nur, aber unter anderem. Da bietet es sich natürlich an, ein wenig über meine Eindrücke und Erfahrungen zu plaudern und ein paar Einblicke in die Benutzeroberfläche von DEGIRO zu geben.

- In was lege ich an? Und in welchen Summen?

- Wie hoch sind die tatsächlichen Gebühren?

- Version auf dem Desktop vs. DEGIRO App

- Steuern bei DEGIRO

Erfahrungen mit dem Kundenservice und so weiter natürlich mit eingeschlossen!

Viel Spaß! 🙂

Inhalt

Erste Eindrücke

Die Anmeldung bei DEGIRO war erst mal nicht wirklich komplizierter als bei einem vergleichbaren deutschen Broker. Ein paar Daten ausfüllen, Dokumente überfliegen, sich durch einige Seiten klicken und schon bald ist man verifizierter Kunde bei DEGIRO. Glückwunsch!

Da wir uns aber nicht an Bürokratie aufhalten wollen, geht es direkt zur Sache. Wie sieht denn das User Interface bei DEGIRO aus?

- Hübsch? Ja!

- Intuitiv? Naja!

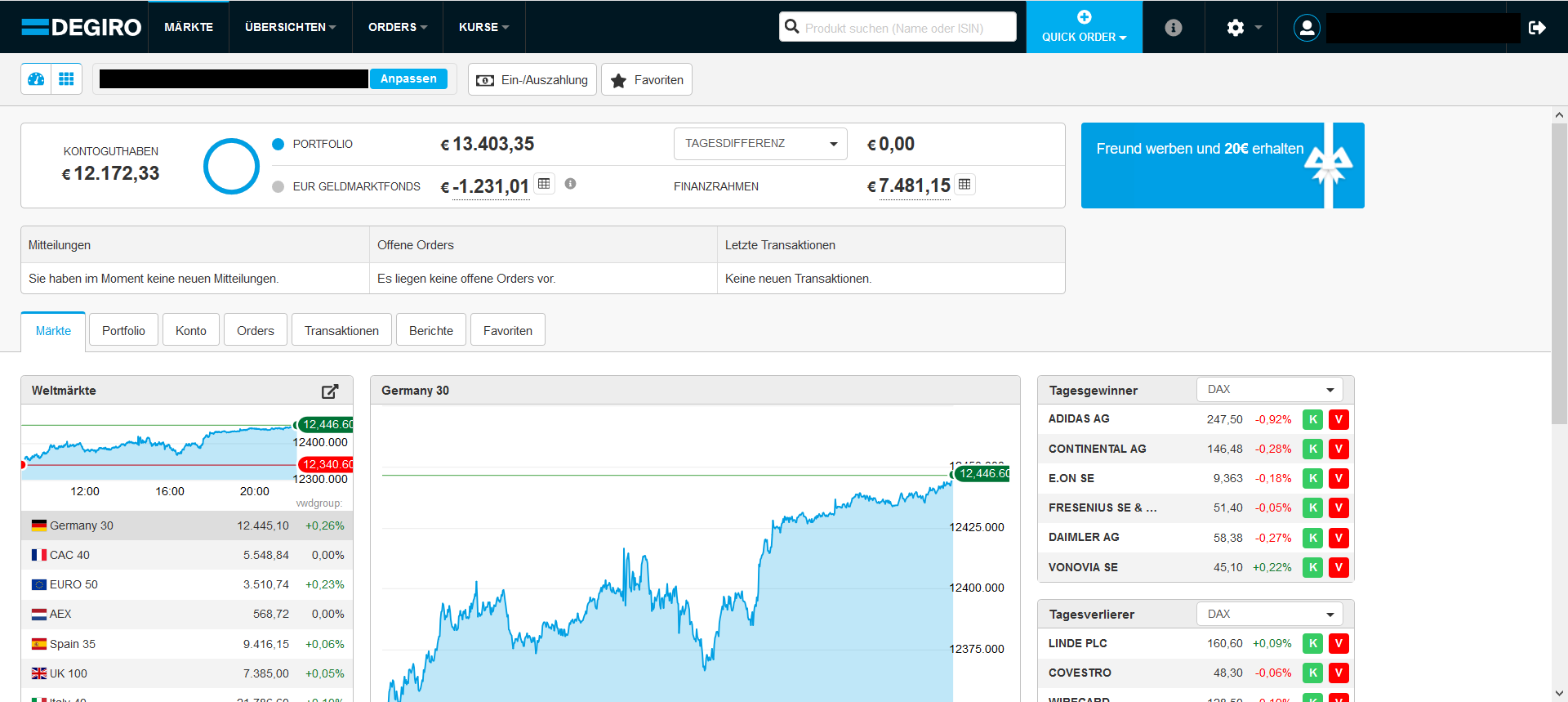

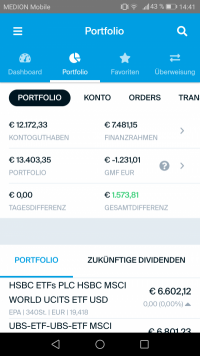

Hier der Startbildschirm bzw. das Dashboard von DEGIRO.

Erst mal nichts wirklich Besonderes – und das kommt mir entgegen.

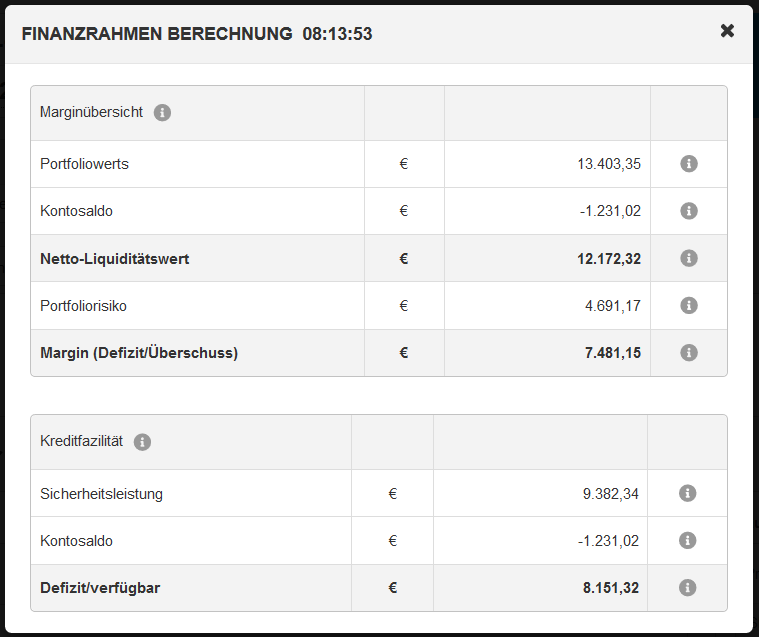

Eine Übersicht über Kontoguthaben, Portfoliowert, Einlagen („Geldmarktfonds“), Tagesdifferenz und Finanzrahmen. Wem sich nicht ganz erschließt, weshalb der Geldmarktfonds im negativen Bereich ist, sollte sich Folgendes ansehen: Einleitung Artikelserie – ETFs auf Kredit

Da DEGIRO keine Bank ist, dürfen sie Deine Einlagen nicht in Cash aufbewahren und legen es in diesen Geldmarktfonds an. Macht aber für Dich keinen Unterschied. Sollte sich der Wert des Fonds ändern, wird das mit einem Differenzbetrag ausgeglichen. Letztlich ist es also nur Gewöhnungssache, ob da jetzt EUR Geldmarktfonds vor dem Betrag steht oder ob es so aussieht wie beim Tagesgeld.

Der Finanzrahmen drückt aus, wie viel Geld Du maximal mit Deiner nächsten Order anlegen kannst. Mehr dazu aber hier: Debit Geld und Finanzrahmen DEGIRO – so funktioniert’s!

Bis ich die einzelnen Funktionen bei DEGIRO gefunden habe, hat es am Anfang auch mal etwas dauern können. Das ist aber nichts, was mich wirklich abgeschreckt hat. Und solche Benutzeroberflächen ändern sich ja erfahrungsgemäß des Öfteren.

So sieht die kleine Übersicht meines DEGIRO Portfolios aus. Alles, was ich brauche.

Aber ist DEGRO überhaupt seriös?

Einzahlungen und Auszahlungen haben immer problemlos funktioniert, da habe ich nur gute Erfahrungen gemacht – und vor allem problemlose Auszahlungen (!) sind natürlich enorm wichtig. Grundsätzlich bietet DEGIRO erst mal alles, was ich standardmäßig tun möchte. Jetzt aber die große Frage: Was brauche ich denn? Eigentlich bin ich nämlich ein sehr einfacher Kunde.

Was brauche ich überhaupt?

- Geringe Kosten sind mit das Wichtigste.

- Auf dem Desktop sollte alles reibungslos und schnell funktionieren.

- Die mobile App darf kein Schrott sein, ist für mich aber zweitrangig.

- Der Kundenservice sollte in Ordnung sein. Aber auch hier kann ich Abstriche machen.

Was ich nicht brauche:

- Regelmäßige Serviceleistungen.

- Unverzögerte Real Time-Kurse.

- Sonstige Trader-Anforderungen habe ich auch nicht.

Auf die Einzelheiten gehe ich im Folgenden noch ein. Mit der Desktopversion und der mobilen Version habe ich aber gute Erfahrungen machen können. Funktioniert alles einwandfrei und sauber.

Kurz gesagt: Ich brauche einfach einen guten, günstigen Broker! Ohne viel Schnickschnack.

Und was bietet DEGIRO? Eine schlanke Plattform, mit der ich umgehen kann. Und damit genau das, was ich mir wünsche. Passt also.

Kleiner Wermutstropfen: Bei DEGIRO kann man (noch) keine ETF-Sparpläne laufen lassen. Etwas schade, aber ich investiere ohnehin von Monat zu Monat unterschiedliche Beträge. Von daher kein Problem – für mich jedenfalls.

Der Kundenservice bei DEGIRO

Wenn man wie ich passiver ETF-Anleger ist, gibt es im Normalfall nicht sonderlich viel Gesprächsbedarf. Und damit auch eher begrenzten Kontakt mit dem Kundenservice. Weil ich aber ein paar Fragen zum Wertpapierkredit und der Beleihungsgrenze meiner ETFs hatte, habe ich dort ein paar Gespräche geführt. So zwei oder drei wahrscheinlich.

Und wie waren letztlich meine Erfahrungen mit dem Kundenservice? Ich war positiv überrascht.

Es war schon mal ganz gut, dass mir ein deutscher Muttersprachler die Sachverhalte erklärt hat und ich mich nicht mit Sprachbarrieren rumärgern musste. 🙂 Abgesehen davon konnten mir die Themen verständlich erklärt werden und es ist auch nochmal explizit auf einzelne Risiken eingegangen worden.

Zwischendurch kam noch sowas wie: „Wieso wollen Sie denn unbedingt auf Kredit handeln? Ist Ihnen bewusst, dass Risiko 1 und Risiko 2 und Risiko 3?“

Ich konnte mich jedenfalls gut mit meinem Gegenüber unterhalten und alle Fragen sind geklärt worden. Das ist zwar nichts Außergewöhnliches, finde ich, aber bei den niedrigen Gebühren doch erstaunlich und verbuche ich somit unter „positive DEGIRO Erfahrungen“.

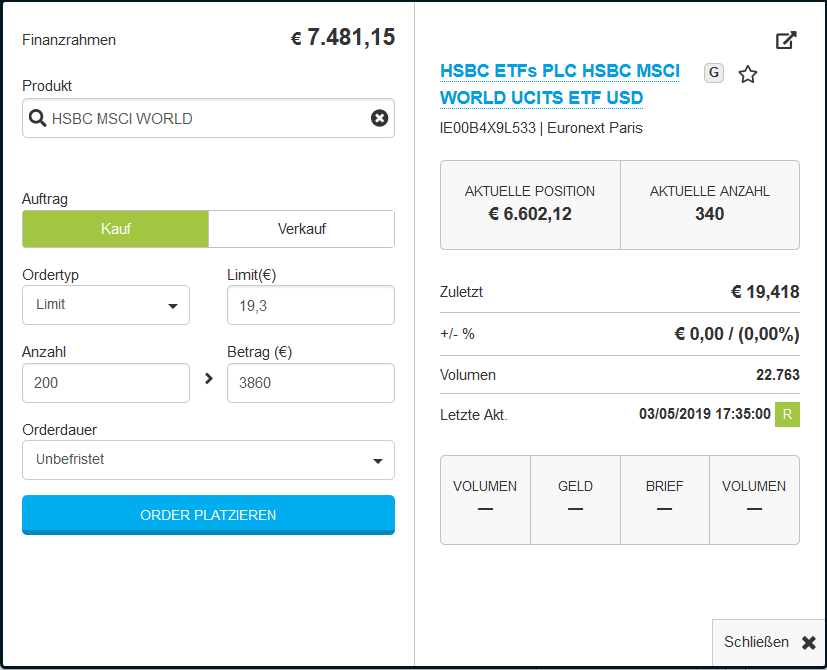

Order ausführen bei DEGIRO

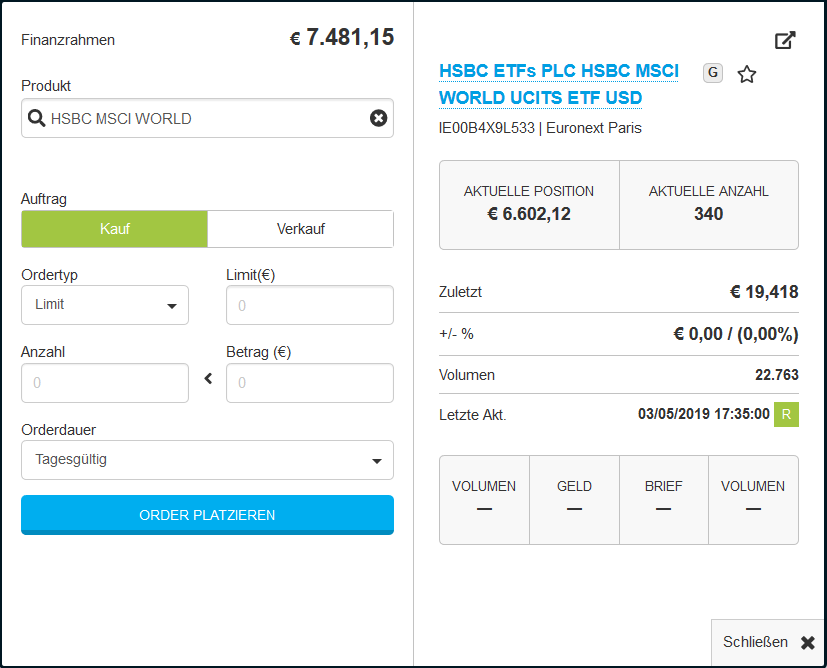

Wirklich viel sagen möchte ich dazu eigentlich gar nicht. Ein paar Screenshots sind vielleicht trotzdem ganz hilfreich. Man öffnet (zum Beispiel über „QuickOrder“) die Order-Maske und sucht das entsprechende Produkt.

Anschließend überlegt man sich, ob man direkt zum aktuellen Marktpreis (Market Order) kaufen möchte oder ob man ein preisliches Limit setzt (Limit Order).

Dabei natürlich immer den Finanzrahmen im Auge behalten. Sollte dieser nicht ausreichen, gibt es eine Fehlermeldung und die Order kann nicht ausgeführt werden.

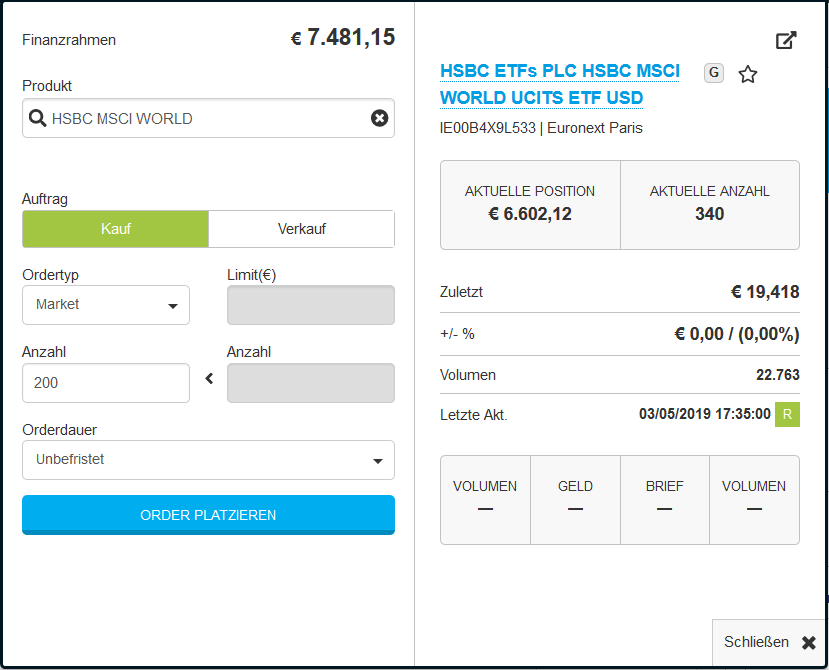

Bei der Limit Order sieht es ganz ähnlich aus. Man muss sich nur noch überlegen, welches Limit man setzt, platziert die Order und muss gegebenenfalls ein paar Stunden, Tage oder Wochen abwarten bis die Order ausgeführt wird. Also falls der Kurs zu hoch steht und damit vorerst nicht das gesetzte Limit erreicht bzw. unterschritten wird.

Ich ordere bei DEGIRO standardmäßig über den Ordertyp Limit und lasse die Orderdauer unbefristet. Wenn ich das Limit so um die 0,5 % unter den letzten Marktwert gesetzt habe, hat es meiner Erfahrung nach maximal eine Woche gedauert, bis die Order ausgeführt worden ist und die ETFs auch eingebucht worden sind. Aber das ist eine kleine Spielerei und funktioniert mit Sicherheit auch nicht immer. 😀

Jo, so einfach ist das mit dem Ordern bei DEGIRO. Ist bei einem anderen Broker aber auch nicht komplizierter. 😉

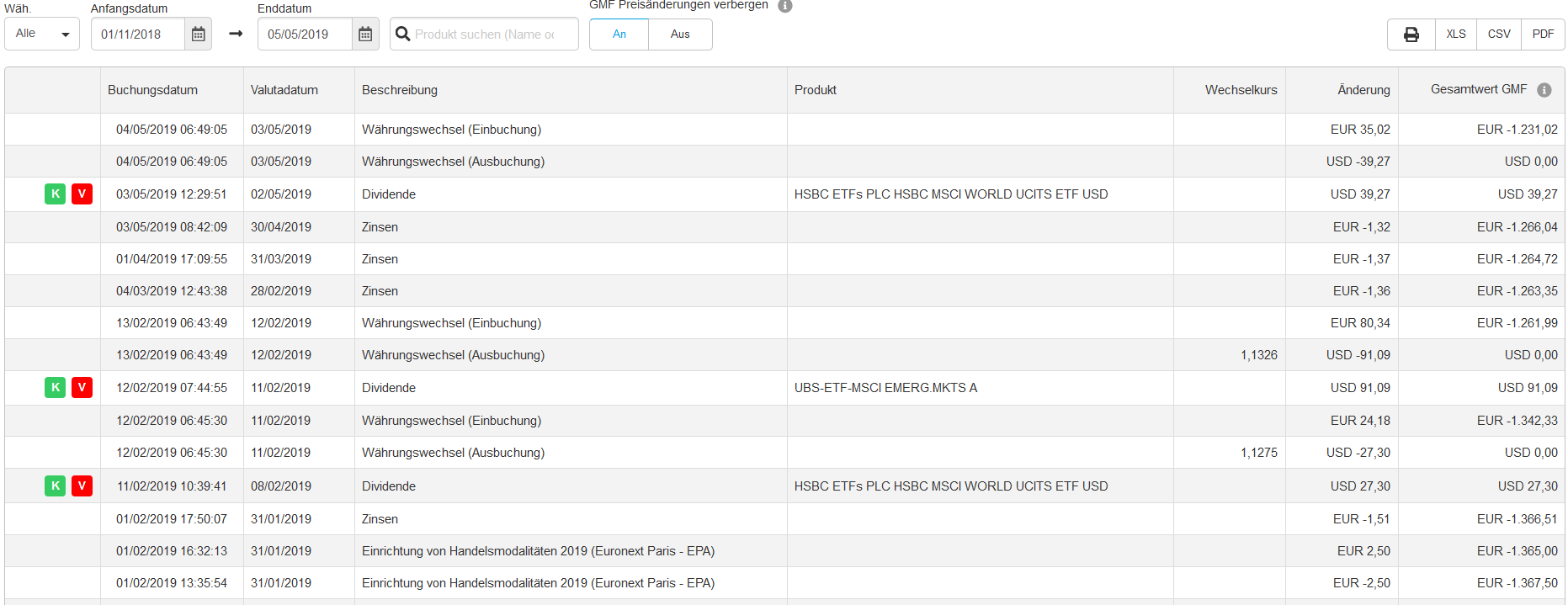

Gebühren bei DEGIRO

Guck Dir mal Folgendes an:

Ein paar Zinsen für den Wertpapierkredit fließen vom Konto, ein paar Dividenden der ETFs fließen auf das Konto. Wenn ich das so weiterlaufen lassen würde, hätte sich der Wertpapierkredit dann irgendwann ganz von alleine abbezahlt. Hübsch! Tut aber nicht viel zur Sache, was meine DEGIRO Erfahrungen anbelangt. 🙂

Und jetzt ein Beispiel für meine tatsächlichen Kosten bei DEGIRO. Also die Kosten für eine Order.

Die Gebühren betragen in diesem Beispiel nicht mal 0,1 % des Ordervolumens. Und selbst diese kleinen Gebühren zahle ich nur beim Kauf des MSCI Emerging Markets. Den MSCI World kann ich völlig kostenfrei ordern – der ist nämlich in der DEGIRO Liste der gratis ETFs. Anmerkung: Dazu bitte die dazugehörigen Bedingungen von DEGIRO prüfen.

Wenn man über Auslandsbörsen handelt, zahlt man bei DEGIRO die sogenannte „Einrichtung von Handelsmodalitäten“. Diese Gebühr fällt jährlich an, ist aber (wie man oben im Screenshot sieht) absolut überschaubar. Selbst damit ist das bei DEGIRO noch ein absolutes Schnäppchen. 🙂

App von DEGIRO

Und wie sieht das Ganze in der App aus? Schlichte Übersicht, alles im Blick. Mehr brauche ich aber auch gar nicht.

So, anderes Thema: Wie groß und unstillbar ist Dein Wissensdurst?

Du willst wissen, wenn:

- Die Commerzbank eigene Stärke beweisen will?

- Es Gewinne dank starker US-Arbeitsmarktdaten gab?

Dann bist Du im Abschnitt „News“ der DEGIRO App hervorragend aufgehoben! Mein Interesse dafür hält sich in Grenzen – zugegebenermaßen.

Aber falls das für Dich wichtig ist, hättest Du hier jedenfalls alle heißen Neuigkeiten im Blick.

Wow, krass! 😉

Steuern bei DEGIRO

Zur Steuererklärung wird es in genau einer Woche einen gesonderten Artikel geben, da diese Frage ja immer mal wieder auftaucht. Grundsätzlich sollte aber klar sein:

- DEGIRO führt keine Abgeltungssteuer ab.

- DEGIRO informiert den Anleger in einem jährlichen Depotauszug, welche Kapitalerträge erwirtschaftet worden sind.

- In dieser Art „Jahressteuerbescheinigung“ erhält man damit die steuerrelevanten Daten.

- Der Anleger muss diese Informationen in der Anlage „Kap“ der Einkommenssteuererklärung angeben.

- Das Finanzamt wird dann die Steuern einziehen – falls überhaupt Steuern gezahlt werden müssen. In vielen Fällen kann noch der Freibetrag genutzt werden, sodass man dies in der Steuererklärung über den „Freibetrag für ausländische Kapitaleinkünfte“ anzeigen kann.

DEGIRO führt also keine Steuern ab, weshalb man auch keinen Freistellungsauftrag bei DEGIRO stellen kann. Das muss man dann im Prinzip über die Steuererklärung regeln. Jedenfalls hat man damit keinen steuerlichen Nachteil – eher noch den Vorteil, dass Steuerstundung betrieben werden kann.

Jeder, der mit den Steuern bei DEGIRO Erfahrungen gemacht hat und jeder, der auch so schon mal eine Steuererklärung ausgefüllt hat, weiß: Das ist kein Hexenwerk. Klar, ein gewisser Aufwand steckt anfangs dahinter. Aber letztlich sind es ein paar Zahlen, die jedes Jahr an derselben Stelle eingesetzt werden müssen.

Die Jahresübersicht bzw. den Jahresbericht von DEGIRO findet man übrigens unter „Berichte“.

Fazit

Meine DEGIRO Erfahrungen sind ziemlich gut bis jetzt. Ganz klar, DEGIRO ist unglaublich günstig! Und zweifelsohne gibt es die eine oder andere Funktion, die noch nicht komplett ausgereift ist. Aber wenn Du – wie ich – keine besonderen Extras benötigst und einfach nur günstig investieren möchtest, könnte das auch für Dich ein passender Broker sein.

Für mich passt das jedenfalls. 🙂

Hast Du auch schon Erfahrungen mit DEGIRO machen können? Und ging es bei Dir stärker in die positive oder negative Richtung?

Dein Depotstudent Dominik

Disclaimer: Geld anlegen kann sich finanziell lohnen, aber es ist nicht ohne Risiko. Sie können (einen Teil) Ihre(r) Einlage verlieren.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo Depotstudent,

Immer wenn ich Dividenden einer deutschen AG bekomme, wird ein Betrag in Höhe von ca. 26% von Degiro einbehalten. Daher wird anscheinend doch dt.Quellensteuer einbehalten. Bisher habe ich noch nicht beim Kundenservice nachgehakt. Ansonsten sind die Gebühren bei Degiro in Ordnung.

Alles Gute Nicky.

Hallo Nicky,

danke für die Info! 🙂

Wird aber denke ich so seine Richtigkeit haben – die Quellensteuer lässt sich dann in der Steuererklärung angeben und wirkt widerum steuermindernd.

Wünsche Dir auch alles Gute!

Hi hallo Dominik

Ich bin von De Giro zu Cortal Consors gewechselt und jetzt wurden die Einstandskurse wie bekannt nicht übermittelt.

Hast du schon Erfahrungen gemacht reicht es aus dem Steuerberater die Transaktionsübersicht zu geben das es den Einstandskurs ermitteln kann? Klappt das ohne Probleme

Scheint alles ein bisschen komliziert zu sein De Giro hat Cortal Consors eine Transaktionsübersicht geschickt aber diese können wohl nur den Einstandskurs eintragen wenn es sich um eine Beglaubigte Kaufabrechnung handelt etwas komliziert) ist bei Captrader wohl ähnlich.

Danke für die Hilfe

Falls du dein Depot von Degiro irgendwann zu einem deutschen Broker übertragen lassen willst, wird Degiro Stand heute keine Einstandskurse übermitteln. Viel Spaß mit der Steuererklärung, wenn du deine vielen Sparplanpositionen mal verkaufen möchtest. Und sei es erst in 30 Jahren.

Also alles in Ordnung bei DEGIRO. Und dahinter eine Provisionslink….

Bääääh!

Hallo Marta,

alternativ könnte ich beispielsweise Werbung schalten oder gesponserte Artikel veröffentlichen. Finde ich beides nicht so prickelnd. Mir ist da ein Affiliate-Link bei einem passenden Thema lieber.

Bin aber offen und dankbar für gute Vorschläge.

Schöne Werbeseite für DEGIRO; gibt bestimmt schöne affiliate-Provisionen.

Nicht erwähnt wird dabei, dass die niedrigen Gebühren nur dadurch möglich sind, weil sich die Bank der Aktien im Depot des Kunden selbt bedienen darf. Sprich sie betreibt damit eigene Wertpapier-Leihgeschäfte. Bei einer Schieflage haftet zwar die NL-Investmentsicherung, aber nur bis zur Höhe von 20.000 EUR.

Alles hat eben zwei Seiten. Andere Banken haben zwar höhere Gebühren – dafür bleiben die eigenen Aktien aber auch unangetastet.

Hi Gerry,

ob dieser Erfahrungsbericht unbedingt Werbung ist, sei mal dahingestellt. Wertpapierleihe etc. habe ich alles in der verlinkten Artikelserie und anderen verlinkten Artikel behandelt. Wobei das auch Themen sind, die ja nichts in einem Erfahrungsbericht wie diesem zu suchen haben. Geht hier ja mehr um Usability und Gebühren.

Die Einlagensicherung interessiert uns in diesem Fall gar nicht, da DEGIRO ohnehin keine Einlagen von uns halten darf – DEGIRO ist ja keine Bank. ETFs und andere Produkte sind wie auch sonst Sondervermögen und würden daher von der Regelung gar nicht profitieren. Selbst die „Cash“-Einlagen sind in einem Geldmarktfonds gebunden und damit anders zu betrachten als normale Sichteinlagen.

Gebe Dir aber vollkommen recht, dass alles zwei Seiten hat und jeder für sich selbst entscheiden muss.

Hi Dominik,

> ob dieser Erfahrungsbericht unbedingt Werbung ist, sei mal dahingestellt.

Die Frage ist nicht ganz unerheblich, da Werbung als solche gekennzeichnet sein muss.

„Hat der Post aber einen klar werblichen Charakter, der wegen der übermäßig positiven Darstellung keine sachliche Information mehr darstellt, kann Schleichwerbung vorliegen (§ 2 Abs. 2 Nr. 8 Rundfunkstaatsvertrag), die zu kennzeichnen ist, auch wenn der Post vom Unternehmen nicht bezahlt und kein Testprodukt zur Verfügung gestellt wurde.“

[https://www.internetworld.de/social-media/social-media-marketing/sponsored-posts-ab-es-werbung-1261325.html]

Du solltest dir also durchaus Gedanken darüber machen.

Ich wusste von der Geldmarktfonds-Problematik noch gar nichts, aber für mich klingt das schon gravierend.

Flatex hat beispielsweise vor ein paar Jahren den deutschen Einlagensicherungsfonds verlassen, über den Einlagen bis zu einer Höhe von 3,7 Mio. Euro geschützt waren, mittlerweile sind es dementsprechend „nur“ noch 100.000 Euro und das hat zumindest gereicht, damit die Welt und andere Zeitungen darüber berichtet haben. Und das bezieht sich ja auf das Verrechnungskonto…

Jetzt ist aber der Fonds Sondervermögen, soweit so gut. Was passiert aber, wenn dieser beispielsweise durch eine Finanzkrise an Wert verliert (da er ja unter anderem auch für Anleihen und co. verwendet wird, wenn ich das richtig verstehe?)

Klar, ein unwahrscheinliches Szenario, aber dann bin ich ja Investor in einem Fonds und wenn der an Geld verliert, dann ist das mein Risiko. Und Stand jetzt verlieren diese Fonds aufgrund der Negativzinsen an Geld und Degiro ist (soweit ich das verstanden habe) nur bisher so großzügig und gleicht diese „Verluste“ aus, ohne dass aber garantiert ist, dass sie das auch in Zukunft machen. Das, vs. völlige Sicherheit auf den Cent für mindestens bis zu 100.000 Euro bei einer Bank / einem Broker, der als Bank fungiert oder mit einer Bank kooperiert.

Auch bei der Wertpapierleihe zu sagen, „ist verlinkt“ (aber ohne darauf hinzuweisen, dass dort auch auf Wertpapierleihe eingegangen wird), erscheint mir doch ein wenig sehr einfach und nicht im Sinne eines Erfahrungsberichts über ein Produkt. Als Leser kann hier ein gänzlich anderer Eindruck entstehen.

Und auf der verlinkten Seite heißt es „Um den Wertpapierkredit zu bekommen, stimmt man der Wertpapierleihe durch DEGIRO zu „. Das erscheint mir jetzt im Rahmen dieses Artikels auch nicht offensichtlich, dass das damit für jedes Degiro-Konto gilt…

„Wobei das auch Themen sind, die ja nichts in einem Erfahrungsbericht wie diesem zu suchen haben. Geht hier ja mehr um Usability und Gebühren.“

In einem Erfahrungsbericht sollte mehr drinstehen als die herausgepickten Rosinen, es steht ja auch nirgendwo, dass nur diese beiden Punkte im Artikel behandelt und andere möglicherweise negativ zu sehende Punkte, die dem Autor bekannt sind, in diesem Artikel nicht zur Sprache kommen.

Ich würde dir empfehlen, diesen Artikel entweder stark zu überarbeiten oder komplett zu löschen, denn so stellt es für die Leser dieses Blogs wahrscheinlich keinen Mehrwert dar, beziehungsweise kann sogar als irreführende Darstellung wahrgenommen werden, die bei manchem Leser möglicherweise zu einer falschen Entscheidung aufgrund von unvollständigen Informationen führen.

„alternativ könnte ich beispielsweise Werbung schalten oder gesponserte Artikel veröffentlichen.“

Da ist ein klar als „Sponsored Post“ bezeichneter Artikel meiner Meinung nach die bessere Wahl. Übrigens gibt es auch bezahlte Artikel, bei denen das Unternehmen für die Artikelrezension bezahlt und nicht dafür, ob diese übermäßig positiv ist oder nicht. Manch bezahlter Post mag informativer und sachlicher sein als dieser.

Hallo Matthias,

erst mal herzlichen Dank für den ausführlichen Kommentar und Deinen hervorragenden Input.

Die Thematik „Werbung oder nicht“ werde ich auf jeden Fall genauer betrachten. Das kam mir beim Verfassen des Beitrags gar nicht so in den Sinn, da ich wie gesagt einfach nur von ein paar Gegebenheiten berichten wollte und gerne ein paar Einblicke in die Benutzeroberfläche etc. geben wollte. Mein Eindruck von DEGIRO ist eben durchaus positiv, was aber keinesfalls unkritisch rüberkommen sollte.

Geldmarktfonds: Verstehe die theoretische Problematik durchaus, aber praktisch ergeben sich da doch gar keine Probleme, oder? Ich möchte ja mit DEGIRO nicht meine deutsche Direktbank ersetzen. Und das ist der einzige Ort, wo „größere“ Geldmengen in Form von Sichteinlagen vorhanden sind. Bei DEGIRO werde ich (und so gut wie jeder andere Anleger wohl auch) kein Geld „rumliegen“ haben. Maximal werden 500 € oder 1000 € bei DEGIRO in Form des Geldmarktfonds liegen bis die Order ausgeführt wird. Aber das Standard-Szenario wird für viele Nutzer ja so aussehen: Sie schicken Geld zu DEGIRO, kaufen direkt per Market Order und haben damit fast unmittelbar danach ETFs statt Geldmarktfonds. Wo siehst Du also das Risiko?

Der dramatische Wertverlust des Geldmarktfonds ist ohnehin eine sehr theoretische (nicht ausgeschlossene) Gefahr, die praktisch zusätzlich dadurch entkräftigt wird, dass ich bei DEGIRO niemals Geld parke… Maximal für ein paar Tage, falls ich per Limit Order kaufe. Oder übersehe ich hier etwas?

Wertpapierleihe und angrenzende Themen: Dieser Beitrag sollte in keiner Weise eine abschließende Bewertung oder gar Risikoanalyse von DEGIRO sein. Meine „unschuldige“ Intention war ja lediglich, dass ich den Broker seit einiger Zeit nutze und dadurch ganz geschickt einen kleinen Erfahrungsbericht mit meinen Eindrücken erstellen kann. 🙂 Scheint aber leider nicht so aufgefasst worden zu sein.

Falsche Entscheidungen treffen aufgrund von unvollständigen Informationen? Da würde es mich interessieren, welche Informationsbasis (Blogbeiträge, Bücher, Produktinformationen bei Fonds etc.) denn jemals vollständig ist, um fundierte Entscheidungen treffen zu können. Sehr schwieriges Thema jedenfalls, da ich ja hoffentlich nicht verpflichtet bin, ab jetzt nur noch zu Bloggen, wenn ich ein Thema „abschließend“ behandeln kann. Entscheiden muss der Leser schon selbst – und das bitte nicht nur anhand einer einzigen Quelle.

Jedenfalls danke für die Rückmeldung! Ich werde mir das nochmal durch den Kopf gehen lassen und die Punkte in Angriff nehmen.

Dachte mit Traderepublik (1€/Trade) hat sich DEGIRO erledigt?

Naja, je nach Anlagestrategie machen die Gebühren für Auslandsdividenden den Kostenvorteil wieder kaputt…

Hallo Depotstudent,

Vielen Dank für deine Beiträge, finde diese klasse und kenne keine vergleichbaren …

Hast du schon mal probiert den wertpapierkredit auf dein Konto zu überweisen anstatt in Aktien, ist es legitim oder wird es zurück gefordert?

Hallo Dima,

vielen Dank für das Lob!

Ausprobiert habe ich es noch nicht. Ich wüsste aber nicht, wieso das ein Problem darstellen sollte. Die Bedingung ist natürlich weiterhin, dass der Finanzrahmen ausreichend ist. Das heißt also: Sollte ich eine größere Menge an Geld auf mein Nicht-DEGIRO-Konto überweisen und der Wert der ETFs oder Aktien im DEGIRO-Depot sinkt stark genug, wird DEGIRO wieder Geld von mir einfordern. Ist das nicht der Fall und die Kurse steigen beispielsweise weiter an, gibt es auch kein Problem damit, dass DEGIRO Geld einfordert. Obwohl ich viel Geld rausgezogen habe.

Guten Morgen Dominik,

Vielen Dank für die Rasche Antwort.

Hast du schon mal so eine Nachricht erhalten?

Gibt es eigentlich irgendwo eine Liste damit man weiss welcher Etf btw. welche Aktie zu wie viel beliehen werden kann?

Hallo Dima,

da ich unter 20 % meines Depotwertes beleihe, ist das noch nicht vorgekommen. Selbst bei einem Crash wäre es gut möglich, dass ich kein Geld nachschießen muss. Habe ich aber alles im Rahmen der Artikelserie ganz genau erläutert.

Zur Liste mit den Beleihungsgrenzen (bei ETFs) ist bestimmt folgender Artikel hilfreich:

https://depotstudent.de/debit-geld-und-finanzrahmen-degiro-so-funktionierts/

Ansonsten mal bei DEGIRO anfragen.

Hallo Dominik,

danke für den Artikel, ich finde ihn Informativ und gut.

Eine Frage habe ich allerdings und konnte bisher keine genaue Antwort finden…:

Zur Wertpaierleihe:

Angenommen sowohl Degiro als auch der Leiher der Wertpapiere gehen in die Insolvenz…

Dann sind meine Einlagen bis 20000€ gesichert, alles darüber hinaus wäre im Zweifelsfall weg?

Ich nähere mich bald den 20000€ bei Degiro und stelle mir jetzt die Frage, wie groß das Risiko für Anlagen darüber hinaus ist und ob ich weiteres Geld dann lieber bei meinem anderen Broker anlegen sollte.

(Degiro finde ich wegen der niedrigen Gebühren interessant, auch ich habe einen kleinen Teil beliehen (eher zum Testen und um ein Gefühl dafür zu bekommen, auch dank deiner Beiträge zum Wertpapierkredit).)

VG

Timo

Hallo Timo,

zu dieser Thematik hilft Dir hoffentlich folgender Auszug aus dem Dokument „Informationen zu den Wertpapierdienstleistungen von DEGIRO“ weiter.

Entleihung von Wertpapieren

Im Rahmen des Vertrags über Wertpapierdienstleistungen hat DEGIRO das Recht auf Nutzung der Wertpapiere eingefordert, welche SPV für Kunden von DEGIRO führt. DEGIRO kann von diesem Nutzungsrecht zum Beispiel dann Gebrauch machen, um ungedeckte Leerverkäufe (Transaktionen, bei denen ein Kunde Wertpapiere verkauft, über die dieser zum Zeitpunkt des Geschäftsabschlusses nicht verfügt) eines Kunden zu bedienen (also Wertpapiere gegen Bezahlung bereitzustellen). In einem solchen Fall verwendet DEGIRO die von SPV für Kunde A geführten Wertpapiere, um den ungedeckten Leerverkauf von Kunde B abwickeln zu können. Auf diese Weise kann DEGIRO die Dienstleistung Debit Wertpapiere bereitstellen. Sobald DEGIRO Wertpapiere entleiht, verfügt SPV nicht über genügend Wertpapiere des betreffenden Titels. Das Risiko, dass der Kunde aufgrund dieses Defizits einen Verlust erleidet, kann jedoch als sehr gering eingestuft werden.

-Zunächst gilt, dass DEGIRO (und nicht der Entleiher selbst) zu jedem Zeitpunkt die „Gegenpartei“ von SPV ist und damit mit ihrem eigenen Vermögen für die rechtzeitige Rückgabe der entliehenen Wertpapiere bürgt.

-Ferner gilt, dass DEGIRO vom Entleiher eine Sicherheit fordert. Wenn der Entleiher Kunde bei DEGIRO ist, hat dieser DEGIRO eine Sicherheit in Form eines Pfandrechts auf das Kontoguthaben des Kundenzu gewähren; die entliehene Position wird außerdem in die von DEGIRO ausgeführte fortlaufende Risikoüberwachung mit einbezogen. In anderen Fällen hat der Entleiher eine Sicherheit in Form von Geld oder Wertpapieren zu stellen, das bzw. die SPV im Falle des Misserfolgs des Entleihers dazu verwenden darf, um die entliehenen Wertpapiere am Markt zurückzukaufen. Der Kunde, dessen Wertpapiere entliehen wurden, kommt also erst dann zu Schaden, wenn sowohl der Entleiher als auch DEGIRO nicht mehr länger in der Lage sind, ihre Verpflichtungen zu erfüllen (also insolvent sind) und der Wert der geleisteten Sicherheit gesunken oder der Wert der entliehenen Wertpapiere gestiegen ist. Die Höhe des Schadens beschränkt sich dabei auf die Differenz zwischen dem Wert der entliehenen Wertpapiere und der vom Entleiher gestellten Sicherheit. Wertpapiere, die unter dem Custody-Profil geführt werden, werden von DEGIRO nicht entliehen.

Meine Interpretation in Kurzform: Es kann nur Verluste für Dich als Kunden geben, wenn BEIDE Parteien insolvent gehen. Das Risiko ist sehr, sehr gering und im schlimmsten Fall bleibt man auf der Differenz vom Marktwert der Anlage und der hinterlegten Sicherheit sitzen. Bei uns mit Debit Geld wird der Finanzrahmen auch immer an den jeweiligen Marktwert angepasst, sodass der mögliche Verlust stark begrenzt wird und bei uns zur Zwangsveräußerung führen kann. Und selbst da wäre (in unserem Fall) noch alles gedeckt, solange die Verkaufsorder ausgeführt werden kann.

Beste Grüße

Dominik

Hallo Dominik! Die 5,90 € Flat bei flatex sind wohl Geschichte. Es kommen wohl mindestens 0,85 € Gebühr drauf (bei Aktienkauf). Das wurde mir auch telef. bestätigt. Gruss Harald.

Gibt es eben Nachteil am Trader Konto gegenüber dem Active Konto, wenn man den Wertpapierkredit nutzen will?

Hallo Dominik,

sehr gute beschreibung über Degiro.

Aber eine Frage : ist das Degiro im jahre 2020 immer noch günstiger & sicher oder gibt noch anderes?