Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Dass trotz Beitragsfreistellung laufende Kosten anfallen, ist für viele Anleger ärgerlich. Vor allem, wenn man den Riestervertrag gerade aufgrund der Kosten nicht weiter besparen möchte.

Und so geht es auch Depotstudent-Leser Matthias. Er hat folgendes Problem:

„Hallo Dominik,

ich habe vor, meinen Riestervertrag zu kündigen. Dieser ist seit fast 2 Jahren stillgelegt. Nun kam meine jährliche Mitteilung und ich musste erschreckend feststellen, dass er Minus macht, sprich die Gebühren sind höher als die Einnahmen.

Das war die letzen Jahre nicht so. Die Provisionen an den Berater sind bereits verstrichen.

Was würdest du mir raten, noch ein Jahr warten um zu schauen, ob ich wieder Minus mache, oder soll ich kündigen?

Mir ist es lieber, dass ich noch ein wenig was wiederbekomme, als zuzusehen, wie die Gebühren alles wegnehmen.

Dass ich die Zulagen etc. zurück zahlen muss, ist mir bewusst…Vielen Dank für dein Bemühen.

Gruß Matthias“

Matthias hat also folgende Ausgangslage:

- Riestervertrag ist beitragsfrei gestellt.

- Gebühren sind (seiner Aussage nach) höher als die Einnahmen.

- Provision ist bereits gezahlt.

- Die große Frage: Riester weiterhin beitragsfrei lassen oder kündigen?

Konkrete Zahlen, Rechenbeispiele und meine Handlungsempfehlungen schauen wir uns in diesem Beitrag an!

Hinweis: Das ist keine Anlageberatung. Ich sammle nur meine Eindrücke und Erfahrungen, um Lesern Ansätze zu geben, die ihnen weiterhelfen können.

Du suchst eine hervorragende Finanzberatung? Schaue gerne in mein Ranking der Finanzberatungen – dort findest Du gute und unabhängige Ansprechpartner.

Inhalt

Vertragsdaten und Standmitteilungen

Zunächst benötigen wir die nackten Zahlen, um Matthias Problem besser einschätzen zu können.

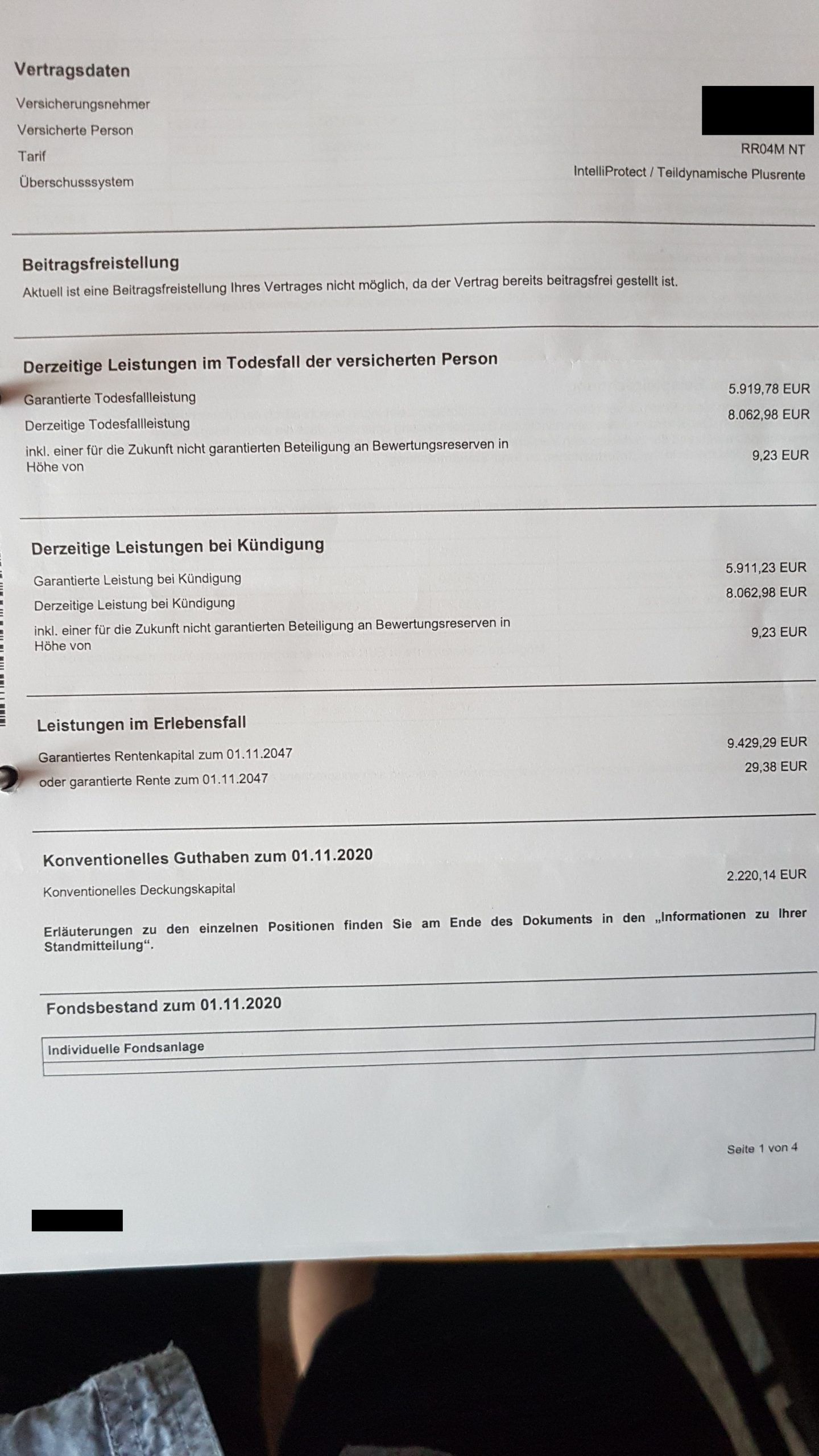

Riester Vertragsdaten

- Riester-Vertrag ist beitragsfrei gestellt.

- Garantierte Leistung bei Kündigung: 5.911,23 €

- Derzeitige Leistung bei Kündigung: 8.062,98 €

Hier der Beleg aus den offiziellen Dokumenten:

Riester Standmitteilungen 2019

- Fonds 1: Basketfonds – Alte und Neue Welt: 7.060,39 €

- Fonds 2: DWS Top Dividende LD: 745,22 €

- Gesamtwert Fondsbestand: 7.805,62 €

Hier der Beleg aus den offiziellen Dokumenten:

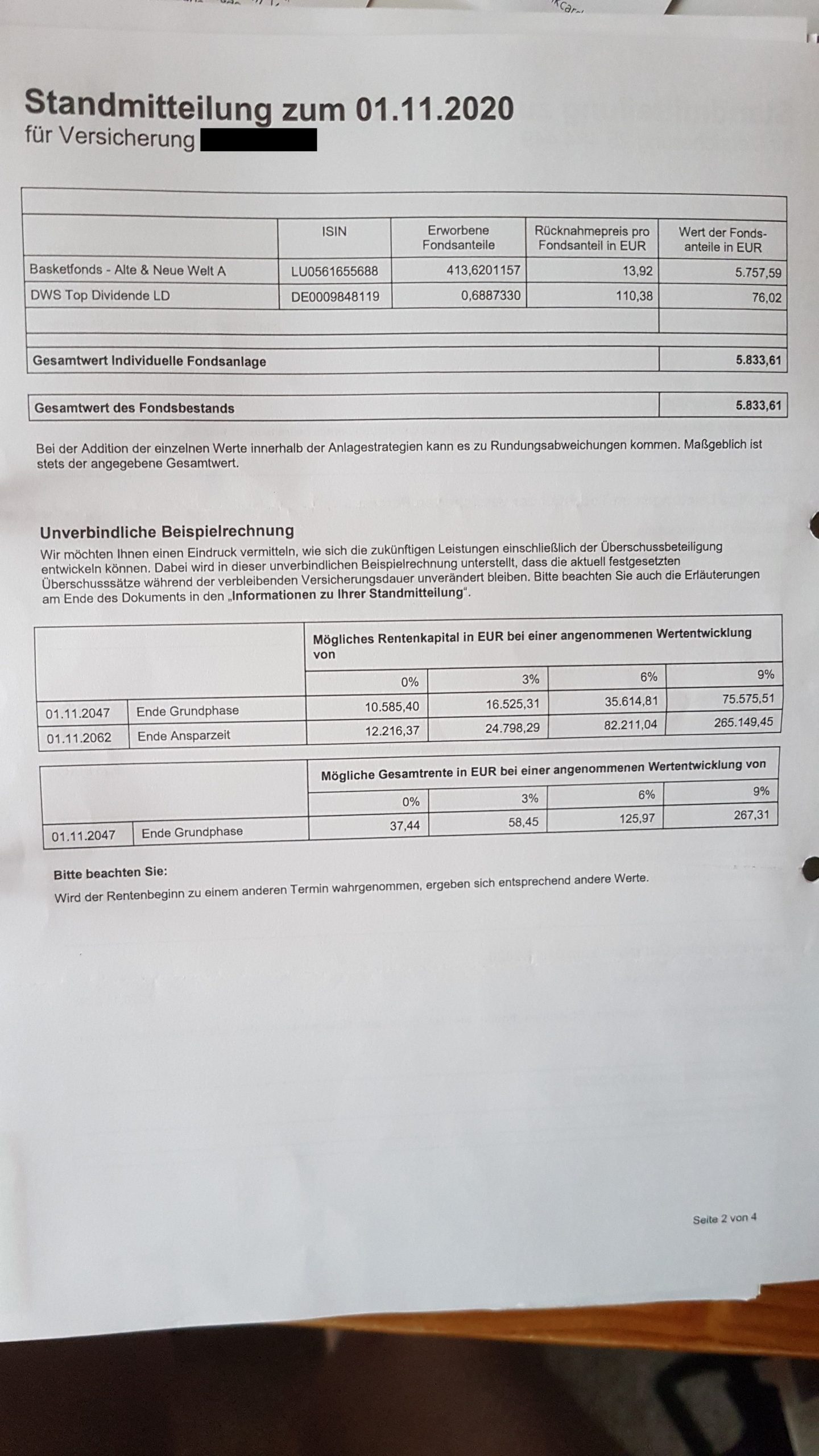

Riester Standmitteilungen 2020

- Fonds 1: Basketfonds – Alte und Neue Welt: 5.757,59 €

- Fonds 2: DWS Top Dividende LD: 76,02 €

- Gesamtwert Fondsbestand: 5.833,61 €

Hier der Beleg aus den offiziellen Dokumenten:

Zwischenfazit zu den Standmitteilungen

Der Wert im Fondsbestand hat sich von 7.805,62 € auf 5.833,61 € vermindert. Das Vermögen in den Fonds ist also gesunken.

Hat das etwas mit den Kosten zu tun? Nicht wirklich, wie ich Dir weiter unten noch zeigen möchte.

Die laufen Kosten können das Portfolio zwar belasten, der Knackpunkt liegt in diesem Fall aber woanders:

Warum ist das Fondsguthaben gesunken?

- Grund 1: Die Fonds sind aufgrund von Corona schlecht gelaufen. Das Ergebnis ist ein Wertverlust.

- Grund 2: Umschichtung von Aktienfonds hin zu sicheren Anlageklassen. Das Ergebnis ist ein geringeres Vermögen in den Fonds. Das Gesamtvermögen im Riestervertrag sinkt aber nicht so stark wie das Fondsvermögen gesunken ist.

Schauen wir uns im Folgenden an, wie sich das sogenannte „Altersvorsorgevermögen“ im Riestervertrag von Matthias entwickelt hat.

Damit ist das „Gesamtvermögen“ gemeint. Im obigen Beispiel ging es lediglich um den Fondsbestand – also das Vermögen, das in Fonds angelegt ist.

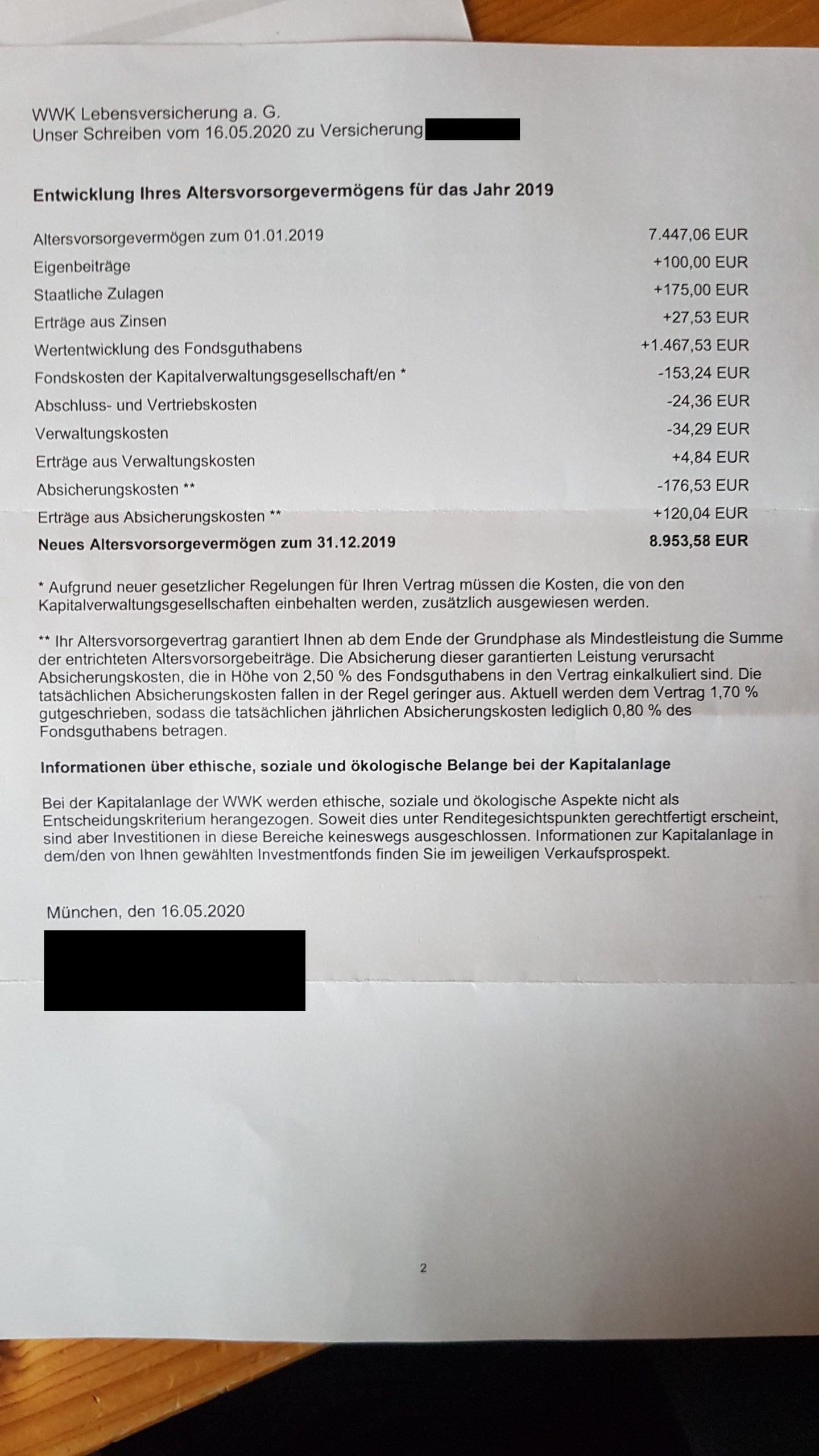

Riester Entwicklung Altersvorsorgevermögen 2019

- Altersvorsorgevermögen zum 01.01.2019: 7.447,06 €

- Altersvorsorgevermögen zum 31.12.2019: 8.953,58 €

- Fondskosten: 153,24 €

- „Riester-Kosten“ für Verwaltung etc.: 110,03 €

In 2019 hat sich das Riester-Gesamtvermögen also erhöht.

Hier der Beleg aus den offiziellen Dokumenten:

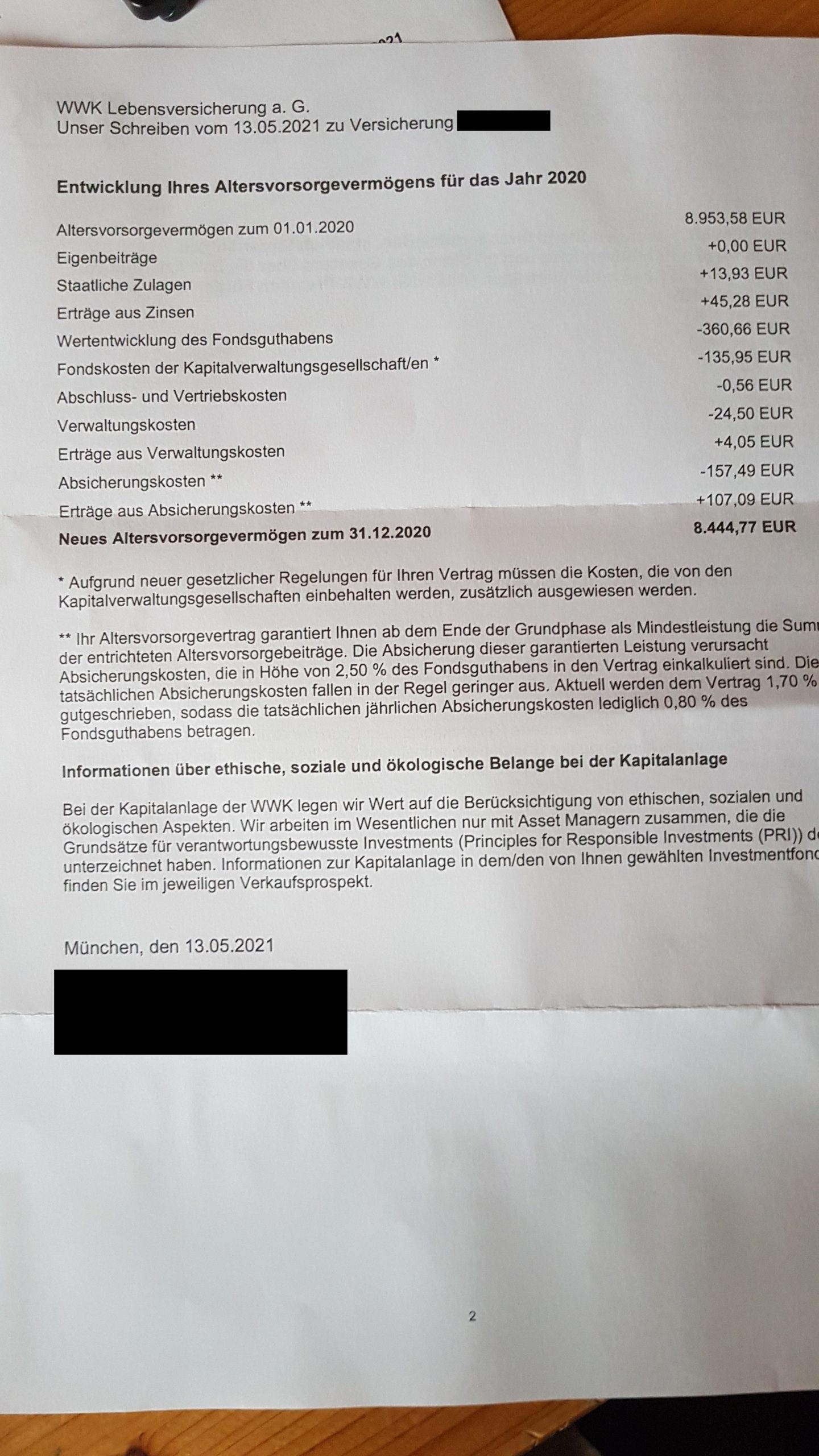

Riester Entwicklung Altersvorsorgevermögen 2020

- Altersvorsorgevermögen zum 01.01.2020: 8.953,58 €

- Altersvorsorgevermögen zum 31.12.2020: 8.444,77 €

- Fondskosten: 135,95 €

- „Riester-Kosten“ für Verwaltung etc.: 71,41 €

In 2020 ist das Riester-Gesamtvermögen gesunken – um etwa 500 €.

Und genau das macht Depotstudent-Leser Matthias Sorgen.

Dieser Verlust ist zwar nicht schön, aber ein wesentlich kleinerer Verlust als es die Verminderung des Fondsbestandes von 7.805,62 € auf 5.833,61 € hätte vermuten lassen.

Außerdem können wir erkennen, dass dieser Verlust nur zum Teil auf die Kosten zurückzuführen ist – in normalen Jahren sind die Erträge aus Aktien-Fonds wesentlich höher als die Kosten.

Und die Kosten waren mit 135,95 € und 74,41 € offensichtlich nicht ausschlaggebend für das unbefriedigende Jahr.

Hier der Beleg aus den offiziellen Dokumenten:

Zwischenfazit zur Entwicklung des Altersvorsorgevermögens

Die ganz kurze Antwort lautet: Die Fonds sind einfach nicht gut gelaufen – mit den laufenden Kosten im Riestervertrag selbst hat das aber nur begrenzt zu tun.

Ich persönlich bin absolut kein Fan des Fonds, in den in diesem Riestervertrag hauptsächlich investiert wird – das liegt in erster Linie an den hohen laufenden Kosten.

Das möchte ich Dir im Folgenden kurz darlegen.

Laufende Kosten und Fonds im Riestervertrag

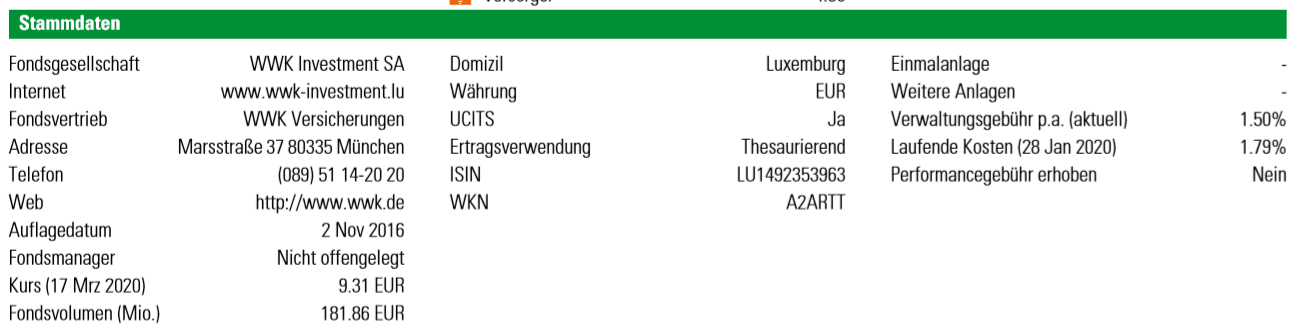

Den Fonds „Basketfonds Alte und Neue Welt“ habe ich auf diesem Blog bereits in einem ausführlichen Bericht analysiert.

Vor allem die hohen laufenden Kosten von etwa 1,8 % pro Jahr waren damals Anlass für Kritik.

Wir Du hier nachlesen kannst, investiere ich selbst in kostengünstige ETFs – dort liegen die jährlichen Kosten bei etwa 0,2 – 0,3 %.

Hier ein Ausschnitt zum Basketfonds Alte und Neue Welt:

Hier der Chart des Fonds und die positive Wertentwicklung der letzten Jahre:

Für den Fall von Matthias müssen wir uns ganz speziell das Jahr 2020 anschauen.

Deshalb hier der Kursverlauf im Jahr 2020:

Kurz: Der Wert ist gesunken, wenn man Anfang 2020 und Ende 2020 vergleicht. Und zwar von 15,2 auf 14,8 – das sind etwa 2,6 % Verlust.

Das ist nicht wirklich viel. Vor allem, wenn man den starken Fall im März 2020 betrachtet.

Der Wertverlust im Riestervertrag ist also zu einem großen Teil auf die schlechte Entwicklung der Fonds im Jahr 2020 zurückzuführen.

Der Wertverlust und die laufenden Kosten gemeinsam sorgen dann für das unschöne Ergebnis, dass das Altersvorsorgevermögen – also das Guthaben im Vertrag – gesunken ist.

Riester-Verluste in 2020? Ärgerlich, aber nicht außergewöhnlich.

Durch was kamen die Verluste in 2020 zustande?

Die schlechte Wertentwicklung ist vor allem auf Corona zurückzuführen – die globalen Aktienmärkte haben zwischenzeitlich einen heftigen Verlust erlitten.

Es gibt zwar viele Fonds und ETFs, die diese Verluste bereits zum Jahresende wieder ausgeglichen hatten. Genauso gibt es aber auch einige, denen der Ausgleich nicht gelungen ist.

Wie hilft diese Erkenntnis Depotstudent-Leser Matthias weiter?

Kurz: Die Verluste in 2020 dürfen keinesfalls der Grund sein, warum man aus einer Riester-Beitragsfreistellung eine Riester-Kündigung macht.

Du suchst eine hervorragende Finanzberatung? Schaue gerne in mein Ranking der Finanzberatungen – dort findest Du gute und unabhängige Ansprechpartner.

Laufende Kosten bei Riester-Beitragsfreistellung

Dass trotz Beitragsfreistellung weiterhin laufende Kosten anfallen, ist natürlich ärgerlich.

Schließlich ist es so: Man zahlt keine Beiträge, aber hat trotzdem laufende Kosten, die ins Gewicht fallen können.

Da stellt sich natürlich die Frage, wie sehr das Vermögen im Riestervertrag trotz Beitragsfreistellung leiden kann.

Widmen wir uns daher wieder der Frage von Matthias: Ist seine Angst berechtigt, dass sein Vermögen aufgrund der laufenden Kosten auf null fällt? Oder nach und nach verpufft?

Schließlich überlegt er ja, herbe Verluste in Kauf zu nehmen, da er bei Riester-Kündigung folgendes beachten muss:

- Zulagen zurückzahlen.

- Steuervorteile zurückzahlen.

- Im schlimmsten Fall droht sogar eine Steuernachzahlung, wie ich in diesem Artikel dargelegt habe – manche Anleger verlieren also „alles“ und zahlen dann noch drauf.

Kann sich das Riester-Vermögen wegen der laufenden Kosten auflösen?

Ich kann Dich beruhigen: Die Gefahr, dass sich dein Riester-Vermögen aufgrund der Kosten „auflöst“ oder extrem stark abnimmt, ist praktisch nicht gegeben.

Das liegt daran, dass die Kosten prozentual anfallen. Ich möchte ein kurzes Beispiel machen.

Wenn man 2 % laufende Kosten (Effektivkosten) annimmt, sieht die Rechnung wie folgt aus:

| Riester-Vermögen | Laufende Kosten (2 %) |

| 50.000 € | 1.000 € |

| 30.000 € | 600 € |

| 10.000 € | 200 € |

| 2.000 € | 40 € |

| 500 € | 10 € |

Dass sich Dein Vermögen durch die Kosten selbst auflöst, ist in der Praxis – zumindest durch die laufenden Kosten – nicht möglich.

Die Sorge von Matthias, dass die Gebühren das Vermögen verzehren, ist also unberechtigt.

Ganz konkret schrieb er: „Mir ist es lieber, dass ich noch ein wenig was wieder bekomme, als zuzusehen wie die Gebühren alles wegnehmen.“

Kann sich das Riester-Vermögen auflösen oder auf null fallen? Wie wir oben gesehen haben, kann ein Crash der Aktienmärkte dafür sorgen, dass das Vermögen im Riester-Vertrag tatsächlich stark sinkt. Aufgrund der laufenden Kosten selbst kann sich das Vermögen allerdings nicht auflösen – denn die Kosten werden prozentual erhoben.

Hinweis: Falls in Deinem Riestervertrag Stückkosten (also absolute Kosten, keine prozentualen Kosten) erhoben werden, solltest Du Deinen speziellen Fall nochmal nachrechnen.

Riester kündigen oder beitragsfrei laufen lassen?

Was sollte Matthias also tun?

Zur Fragestellung „Beitragsfreistellung oder Kündigung“ halten wir fest:

- Der Wertverlust ist hauptsächlich auf Corona zurückzuführen.

- Die laufenden Kosten fallen zwar ins Gewicht. Die laufenden Kosten selbst können das Vermögen allerdings nicht verzehren.

Matthias Sorge, dass die laufenden Kosten das Vertragsguthaben aufzehren oder enorm belasten, ist eher unbegründet und sollte nicht der Grund für eine Kündigung sein.

Aus dieser Perspektive kann man daher sagen: Riestervertrag weiterhin beitragsfrei lassen und nicht kündigen.

Als kleinen Einschub am Schluss möchte ich noch auf die Aussage der Deutschen Rentenversicherung eingehen:

„Beachten Sie die Verwaltungskosten Ihres Anbieters

Aussage der Deutschen Rentenversicherung

Die Verwaltungskosten für Ihren Vertrag sind bei jedem Anbieter unterschiedlich hoch. Auch wenn Sie Ihre Riester-Rente ruhen lassen, fallen diese Kosten weiter an. Fragen Sie bei Ihrem Anbieter nach, wie viel Sie tatsächlich zahlen müssen. Diese Summe wird dann von Ihrem Riester-Vermögen abgezogen.“

Was könnte also die Lösung für Matthias sein?

- Riester ruhen lassen und nicht kündigen.

- Trotzdem den Rückkaufswert erfragen (wie ich in diesem Artikel beschrieben habe).

- Verwaltungskosten bei der Gesellschaft erfragen.

Die Tendenz geht eindeutig in Richtung „beitragsfrei lassen und nicht kündigen“. Trotzdem tut eine kurze Nachfrage bei der Gesellschaft nicht weh und gibt eventuell nochmal einen guten Anstoß bei der Entscheidungsfindung.

Dein Depotstudent Dominik

Du suchst eine hervorragende Finanzberatung? Schaue gerne in mein Ranking der Finanzberatungen – dort findest Du gute und unabhängige Ansprechpartner.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar