Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Wie viel Geld kann man mit ETFs machen? Eine berechtige Frage, die sich viele Menschen stellen.

Damit zusammenhängend ist wichtig zu wissen: Wie viel Rendite pro Jahr ist realistisch? 2 % oder 5 % Rendite oder eher 20 % oder 30 %?

Und welche Gewinne sind realistisch? Wie viel Kapital benötigt man, um beispielsweise 500 € Zusatzeinkommen pro Monat zu erwirtschaften?

Diese Fragen beantworte ich in diesem Beitrag und gebe Dir einige Beispielrechnungen dazu an die Hand.

Dabei gehe ich auch darauf ein, ob man mit ETFs reich werden kann und welche Voraussetzungen dafür gegeben sein müssen.

Inhalt

Historische Wertentwicklung von ETFs

Wie viel Gewinn kann man mit ETFs machen?

Um diese Frage zu beantworten, sollten wir uns zunächst einmal die historische Rendite von ETFs anschauen.

Diese Rendite ist dabei durch einfaches „Buy and Hold“ entstanden. Damit ist gemeint, dass ETFs nur gekauft und gehalten werden.

Das bedeutet: Kein Trading, kein aktives Handeln. Einfach ETFs kaufen und liegen lassen. Am besten über Jahre und Jahrzehnte.

Als Privatanleger wie Du und ich nimmt man dazu am besten einen breit gestreuten ETF. So zum Beispiel einen ETF auf den MSCI World.

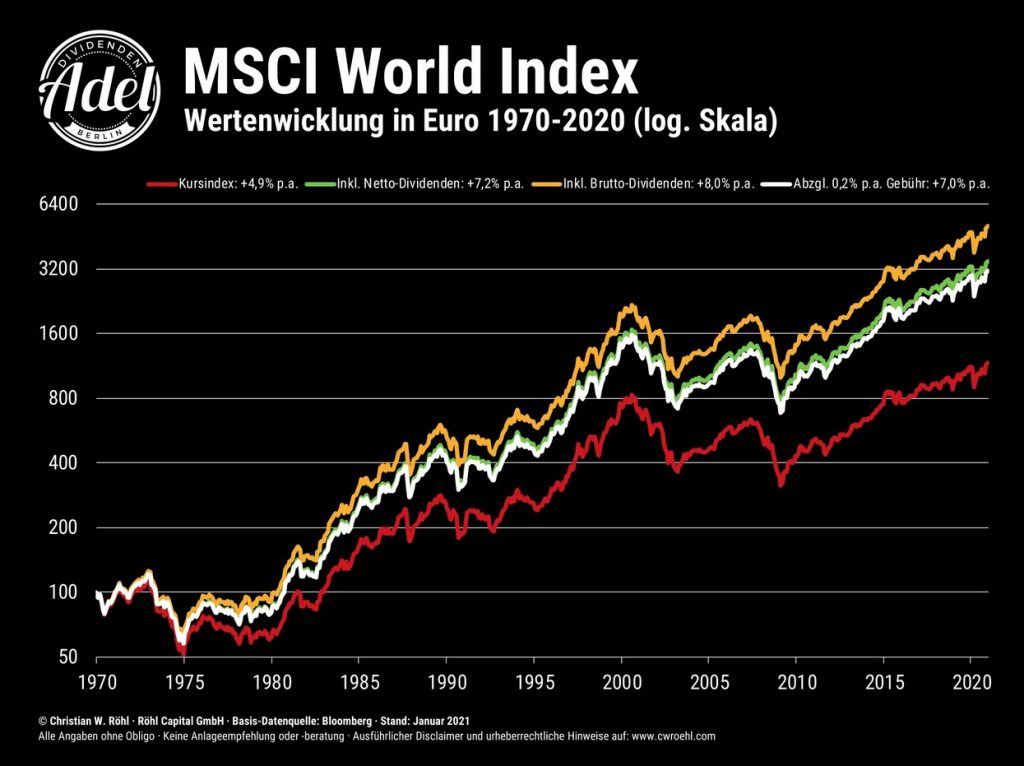

Die historische Wertentwicklung des MSCI World kannst Du in der folgenden Grafik ablesen:

An dieser Stelle nochmals ein Danke an den Ersteller der Grafik!

Die durchschnittliche Rendite eines MSCI World ETFs liegt bei etwa 7 % bis 8 % über die letzten Jahre und Jahrzehnte.

Im nächsten Abschnitt zeige ich Dir, wie viel Geld sich dadurch mit ETFs verdienen lässt.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Wie viel Geld lässt sich mit ETFs verdienen?

Wer langfristig in breit gestreute Aktien-ETFs investiert, kann mit etwa 7 % bis 8 % Rendite pro Jahr rechnen. Bei einem Kapital von 10.000 Euro lassen sich jährlich um die 750 € vor Steuer verdienen. Bei 100.000 Euro dementsprechend 7.500 € pro Jahr und bei 1 Million Euro 75.000 € pro Jahr.

Lesetipp >>>> Meine Erfahrungen mit ETFs und wie ich in ETFs investiere.

Diese Rendite entsteht dabei vor Inflation, Kosten und Steuern – das ist eine wichtige Information, da diese Größen die Rendite faktisch schmälern.

Langfristig lässt sich eine Inflation von etwa 2 % bis 3 % annehmen. Die jährlichen Kosten bei ETFs bewegen sich etwa bei 0,2 % bis 0,3 %.

Auf Basis der Bruttorendite von 7-8 % kommt man nach Inflation und Kosten auf etwa 5 % Rendite pro Jahr. Vor Steuer – diese wird allerdings erst beim Verkauf von ETFs wirklich relevant.

… bei Verkauf der Anteile müssen die Gewinne anschließend mit 25 % Kapitalertragsteuer versteuert werden. Lies dazu gerne den Artikel „Besteuerung der Entnahme aus ETFs„

Im Folgenden zeige ich Dir einige Rechenbeispiele für die Anlage in ETFs bei einer jährlichen Rendite von 5 %. Dabei werden keine Steuern berücksichtigt.

Rechenbeispiel: ETF-Einmalanlage

In diesem Beispiel legen wir einmalig einen Betrag in ETFs an und lassen das Investment dann einfach über Jahre laufen.

| Startkapital | 5 Jahre | 10 Jahre | 20 Jahre | 40 Jahre |

| 5.000 € | 6.381 € | 8.144 € | 13.266 € | 35.200 € |

| 10.000 € | 12.763 € | 16.289 € | 26.533 € | 70.400 € |

| 50.000 € | 63.810 € | 81.440 € | 132.660 € | 352.000 € |

| 100.000 € | 127.630 € | 162.890 € | 265.330 € | 704.000 € |

| 200.000 € | 255.256 € | 325.779 € | 530.660 € | 1.407.998 € |

Wer also 5.000 € in ETFs investiert, kann nach 40 Jahren mit einem ETF-Depot von etwa 35.000 € rechnen.

Wer mit 100.000 € startet, kann sich nach 10 Jahren über ein ETF-Depot von 163.000 € und nach 20 Jahren von 265.000 € freuen.

Rechenbeispiel: ETF-Sparplan

In diesem Beispiel starten wir einen ETF-Sparplan und lassen diesen Sparplan einfach über Jahre laufen.

| Sparrate | 5 Jahre | 10 Jahre | 20 Jahre | 40 Jahre |

| 25 € | 1.703 € | 3.876 € | 10.188 € | 37.221 € |

| 100 € | 6.810 € | 15.502 € | 40.754 € | 148.886 € |

| 500 € | 34.052 € | 77.511 € | 203.769 € | 744.429 € |

| 1.000 € | 68.103 € | 155.023 € | 407.538 € | 1.488.857 € |

| 5.000 € | 340.517 € | 775.113 € | 2.037.689 € | 7.444.286 € |

Diese Rechenbeispiele zeigen sehr eindrücklich, dass sich bereits mit kleinen Sparraten wie 25 € pro Monat etwas bewirken lässt.

Wer einen 25 €-Sparplan 40 Jahre lang durchzieht, kann mit 37.000 € nach Kosten und Inflation rechnen.

Wer 1.000 € Sparrate hat, kommt nach 40 Jahren auf fast 1,5 Millionen Euro im ETF-Portfolio.

Rechenbeispiel: Gewinn pro Jahr

In diesem Beispiel investieren wir einmalig einen Betrag in ETFs und möchten abschätzen, wie viel Gewinn damit pro Jahr erreicht wird. Wenn dieser Gewinn reinvestiert werden würde, würde in den Folgejahren dementsprechend mehr Gewinn pro Jahr entstehen.

Hier schauen wir uns aber einfach nur an, was 5 % Rendite bei einem bestimmten Kapital bedeutet.

| Kapital | Gewinn pro Jahr |

| 10.000 € | 500 € |

| 50.000 € | 2.500 € |

| 100.000 € | 5.000 € |

| 500.000 € | 25.000 € |

| 2.000.000 € | 100.000 € |

Bei einem ETF-Portfolio von 10.000 € kannst Du mit 500 € Wertentwicklung pro Jahr rechnen.

Wer 2 Millionen Euro im ETF-Portfolio hat, könnte jährlich im Schnitt um die 100.000 € Gewinn erhalten.

Für viele Menschen dürften 500.000 € im ETF-Depot bereits stark Richtung finanzielle Freiheit gehen:

500.000 € im ETF-Portfolio bedeuten etwa 25.000 € Wertzuwachs vor Steuer – wer sich diesen Wertzuwachs ausbezahlen lassen möchte, kann mit etwa 18.750 € Einkommen aus Kapitalerträgen nach Steuer rechnen.

Das entspricht einem Nettoeinkommen von etwa 1.600 € pro Monat.

Aber lassen sich mit „exotischen“ ETFs höhere Gewinne erwirtschaften? Das zeige ich Dir im nächsten Abschnitt.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Exotische ETFs: Mehr Rendite und mehr Risiko?

Die obigen Beispiele beziehen sich auf die Investition in „Standard-ETFs“ wie z.B. einen MSCI World ETF oder MSCI ACWI ETF.

Diese ETFs auf breite Indizes wie MSCI World oder MSCI ACWI decken große Teile der Welt ab und investieren höchst diversifiziert über Tausende von Unternehmen.

Das führt dazu, dass Rendite und Schwankungen „gemittelt“ werden.

Einerseits sind die Schwankungen dadurch etwas geringer, andererseits gibt es aber auch keine extremen Ausschläge nach oben – wie es bei einigen „exotischen“ ETFs der Fall ist.

Chart eines MSCI World ETFs von iShares:

In der Grafik zum MSCI World ETF sieht man: Es gibt zwar immer wieder größere Schwankungen, aber insgesamt gibt es keine „wahnsinnigen“ Chancen und Risiken – sofern man lange Zeit investiert bleibt.

Anders sieht das bei „exotischen“ ETFs aus.

Vor allem Themen-ETFs wie beispielsweise der „Global Clean Energy ETF“ in der folgenden Grafik bestätigen das:

Solche ETFs bieten große Chancen, aber gleichzeitig auch große Risiken.

- Wer bei Themen-ETFs ein sehr glückliches Händchen hat, kann große Gewinne einfahren.

- Wer bei Themen-ETFs ein unglückliches Händchen hat, kann dafür auch große Verluste einfahren.

… und im Durchschnitt kann die gesamte Rendite solcher Themen-ETFs nicht höher sein als die der global gestreuten „Standard-ETFs“.

Oder wie man es auch ausdrücken kann: Wer in viele Themen-ETFs investiert, kann auch gleich in einen großen „Standard-ETF“ investieren. Denn genau genommen kann die Summe aus einzelnen Themen-ETFs wieder sehr nah an einen „Standard-ETF“ herankommen.

Kann man mit ETFs reich werden?

Ja, man kann mit ETFs reich werden. Dazu sind aber zwei Voraussetzungen notwendig:

- Hohe Sparrate.

- Langfristiges Denken.

Was meine ich damit?

Hohe Sparrate

Mit einem 25 € Sparplan kann man nicht planbar „reich werden“ oder ein großes Vermögen aufbauen.

Ein solcher Sparplan ist der perfekte Anfang für viele Menschen wie Dich und mich, um den Vermögensaufbau zu starten. Ein 25 €-Sparplan ist aber kein zuverlässiger Weg, um große Vermögen aufzubauen.

Dazu ist die Sparrate einfach zu klein.

Das gilt übrigens sowohl für „Standard-ETFs“ als auch für Themen-ETFs. Bei zweiteren ist zwar das Risiko größer, aber die Rendite nicht unbedingt.

Sicherlich ist auch mal jemand mit „exotischen ETFs“ reich geworden. Aber wir möchten hier kein Lotto spielen, sondern zuverlässig Vermögen aufbauen.

… und da hilft auch das Hoffen auf einen „großen Gewinn“ aus ETFs nicht.

Langfristiges Denken

Heute in ETFs und morgen direkt wieder aussteigen? Nein, auch das funktioniert nicht.

Ein ETF-Investment sollte langfristig angelegt sein.

Am besten sollten ein Anlagehorizont von 20, 30 oder 40 Jahren vorhanden sein. Dann kann auch der Zinseszinseffekt bei ETFs richtig einsetzen.

Wer diese zwei Voraussetzungen a) hohe Sparrate und b) langfristiges Denken beherzigt, der hat gute Karten, mit ETFs ein Vermögen aufzubauen.

Aber schauen wir uns das doch mal anhand einiger konkreter Rechenbeispiele an.

Was ist notwendig für 1 Million Euro aus ETFs?

Definieren wir „Reichtum“ einfach mal als 1 Million Euro.

Das ist zwar einerseits für einige Menschen kein „echter Reichtum“ – andererseits kann 1 Million Euro für viele Menschen die finanzielle Unabhängigkeit bedeuten.

Was ist also notwendig, um 1 Million Euro zu erreichen? Und zwar bei 5 % Real-Rendite nach Kosten und Inflation pro Jahr.

Bei Einmalanlage:

- 142.000 € Startkapital und 40 Jahre Zeit.

- 377.000 € Startkapital und 20 Jahre Zeit.

Wer einmalig 142.000 € anlegt und 40 Jahre Zeit mitbringt, kann die Million knacken. Genauso, wer 377.000 € anlegt und sich 20 Jahre Zeit lässt.

Bei Sparplan:

- 6.500 € monatliche Sparrate und 10 Jahre Zeit.

- 2.500 € monatliche Sparrate und 20 Jahre Zeit.

- 700 € monatliche Sparrate und 40 Jahre Zeit.

Mit 6.500 € dauert es 10 Jahre, mit 2.500 € dauert es 20 Jahre und mit 700 € Sparrate dauert es 40 Jahre bis zur Million.

Die obigen Beispiele haben gezeigt: Ohne hohe Sparrate ist „reich werden mit ETFs“ nur durch Glück zu erreichen. Wer aber solide Vermögen aufbauen möchte, sollte mit langfristigen Sparplänen arbeiten und weniger auf Trends oder Themen-ETFs setzen, die vielleicht kurzfristig besonders gut gelaufen sind.

Mittels ETFs kann man finanziell frei werden

Finanzielle Unabhängigkeit mit ETFs ist möglich. Das habe ich auch bereits im Artikel „Finanzielle Unabhängigkeit erreichen mit ETFs“ erörtert und anhand von Studien belegt.

… dafür ist aber ein recht großer Kapitalstock notwendig.

Und wir wollen uns auch nochmal in Erinnerung rufen:

Vermögen werden durch Konzentration aufgebaut und durch Diversifikation geschützt.

Wer solide in ETFs investiert, investiert stark diversifiziert. Es kommt zwar eine schöne Rendite von 7 % bis 8 % pro Jahr bei rum, aber allein durch ETFs werden die wenigsten reich.

Das Kapital (also die Sparraten) sollte aus einer gut bezahlen Angestelltentätigkeit oder aus unternehmerischer Tätigkeit / Selbständigkeit kommen. Der ETF-Sparplan trägt dann seinen Teil zum Vermögensaufbau bei.

Wer also die beiden Welten „Einkommen und Investitionen“ kombiniert, der hat sehr gute Chancen, langfristig mittels ETFs ein großes Vermögen aufzubauen und sogar reich zu werden.

Lies gerne diesen Beitrag, um zu sehen, wie ich in ETFs investiere.

Dein Depotstudent Dominik

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar