Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Ein wichtiger Hinweis vorab: Dieser Artikel stellte keine steuerliche Beratung dar und kann den Gang zu einem Steuerberater keineswegs ersetzen. Er soll lediglich eine Übersicht über das Thema „Besteuerung von P2P“ Krediten geben.

Was einst schon Benjamin Franklin wusste: Nur zwei Dinge auf dieser Welt sind sicher – der Tod und die Steuer…

…hat selbstverständlich bis heute Bestand.

Denn eines ist klar: Zinserträge aus P2P Krediten müssen versteuert werden, was P2P Investoren dazu zwingt, sich mit dem leidigen Thema Steuer auseinanderzusetzen.

Aber…

Es gibt Ausnahmen und Besonderheiten, die Du unbedingt kennen und beachten solltest.

Um etwas Licht ins Dunkle zu bringen, beschreibt dieser Artikel Schritt für Schritt, was Du bei der Besteuerung von P2P Krediten beachten musst.

Sie gespannt!

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Inhalt

Müssen P2P Gewinne überhaupt versteuert werden?

Diese Frage wurde bereits eingangs beantwortet: JA!

Zinserträge aus P2P Krediten stellen nach §2 Abs. 5 EStG (Einkommenssteuergesetz) Einkünfte aus Kapitalvermögen dar.

Der §2 EStG nennt alle sieben Einkunftsarten, die der Einkommenssteuer unterliegen. Verpflichtend ist dieser §2 EStG für alle natürlichen Personen, die im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben. Dies wiederum regelt §1 Abs. 1 EStG.

Ergänzend regelt §20 EStG, was überhaupt Einkünfte aus Kapitalvermögen sind.

Neben Dividenden oder anderen Investmenterträge werden unter §20 Nr.7 EStG die „Erträge aus sonstigen Kapitalforderungen“ beschrieben, wozu auch P2P Kredite gezählt werden müssen.

Die Steuer selbst setzt sich wie folgt zusammen:

- Kapitalertrags- bzw. Abgeltungssteuer

- Solidaritätszuschlag

- Kirchensteuer bei Kirchenmitgliedern

Die praktische Umsetzung

Bei P2P Krediten existiert eine Besonderheit, die Du so wahrscheinlich im Rahmen der Kapitalertragssteuer nicht kennen wirst…

Du wirst es gewohnt sein, dass die Kapitalertragssteuer (z.B. bei Dividendenzahlungen oder Zinserträgen eines Tagesgeldkontos) direkt von Deiner Bank eingezogen und weitergeleitet wird.

P2P Plattformen sind jedoch keine Banken, sondern Unternehmen!

Aus diesem Grund sind diese auch nicht berechtigt, Kapitalertragssteuer auf Deine Zinseinnahmen zu erheben.

Heißt: Du selbst musst Deine Zinseinnahmen also zwingend im Rahmen der Einkommenssteuererklärung gegenüber dem Fiskus deklarieren.

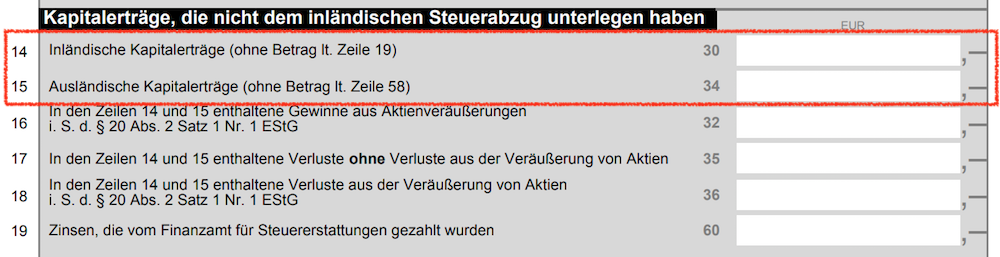

Genauer verwendest Du hierfür die Anlage KAP.

Für inländische Kapitalerträge ist Zeile 14 vorgesehen, für ausländische Kapitalerträge die Zeile 15.

Befindet sich der Firmensitz der P2P Plattform also im Inland (z.B. Auxmoney) gilt Zeile 14, befindet sich dieser im Ausland, ist Zeile 15 gültig.

Und jetzt kommt die gute Nachricht…

Um dir diese Arbeit so leicht wie möglich zu machen, stellen dir viele P2P Plattformen (z.B. Mintos oder Bondora) eine Steuerbescheinigung zur Verfügung, die alle zu versteuernden Erträge beinhaltet und automatisch generiert wird.

Du musst den hier ermittelten Betrag also lediglich in die Anlage KAP übertragen.

Sollte dies nicht der Fall sein, bleibt dir die Arbeit leider nicht erspart, Deine Erträge über den „Kontoauszug“ selbst zusammenzutragen.

Ist dies der Fall, sind folgende Zahlungen zu erfassen:

- Zinszahlungen. Logisch, die klassischen Zinszahlungen, die Du aus Krediten erhältst, sind Kapitalerträge, die Du auf jeden Fall angeben musst

- Verzugszinsen. Diese Erträge werden dann gutgeschrieben, wenn ein Kreditnehmer in Zahlungsverzug gerät und hierfür Strafzahlungen leisten musst. Auch sie sind steuerpflichtig.

- Zinszahlungen nach Greifen der Rückkaufgarantie. Wird die Rückkaufgarantie in Anspruch genommen, erhältst Du vom Darlehensanbahner Bonuszinsen, die ebenfalls in der Steuererklärung anzugeben sind.

- Einnahmen aus Sekundärmarkt-Transaktionen. Auf dem Sekundärmarkt kannst Du P2P Kredite mit Rabatt kaufen bzw. mit Aufpreis verkaufen. Gewinne, die Du hier erzielst, unterliegen der Kapitalertragssteuer.

Keine Gegenrechnung von Verlusten erlaubt!

Anders als bei Verlusten mit Wertpapieren dürfen P2P Erträge nicht mit P2P Verlusten gegengerechnet werden. Dabei spielt es keine Rolle ob die Erträge auf dem Primär- oder Sekundärmarkt erzielt wurden.

Ein Beispiel: Du erwirtschaftest auf Plattform A Zinserträge von 300 Euro, auf Plattform B beläuft sich Dein Verlust auf 300 Euro. Obwohl sich beide Beträge theoretisch neutralisieren, sind dennoch die Erträge in Höhe 300 Euro voll zu versteuern.

Eine Besonderheit stellen übrigens die Cashback-Aktionen dar, die viele P2P Plattformen anbieten (z.B. Mintos).

Diese fallen unter §22 Nr. 3 EStG und werden hier als „Einkünfte aus gelegentlichen Vermittlungen“ (s. BFH Urteile aus 2004) beschrieben. Der Paragraph nennt eine gesetzliche Freigrenze von 256 Euro pro Kalenderjahr.

Inwieweit gelegentliche Provisionen für Neuanmeldungen (z.B. das Bondora Refer a Friend Programm) ebenfalls unter den §22 Nr. 3 EStG fallen, muss im Bedarfsfall mit einem Steuerberater erörtert werden…

Für gewerbliche Affiliates dürfte diese Ausnahme jedoch keine Geltung besitzten.

P2P Kredite und die Steuern: Ausnahmen und Besonderheiten

Es existieren diverse Ausnahmen und Besonderheiten, die dich unter Umständen komplett von der Steuer auf P2P Erträge entbinden bzw. die Steuerlast erheblich senken können.

1. Einkommensgrenze

Liegt Dein gesamtes jährliches Einkommen aller Einkommensarten nach §2 EStG unter dem gesetzlichen Freibetrag von 9.408 Euro, sind selbstverständlich auch auf Erträge aus P2P Krediten keine Steuern zu entrichten.

Diese Ausnahme wird wahrscheinlich vor allem Schüler, Studenten und Auszubildende treffen. Arbeitnehmer werden deutlich unter dieser Freigrenze liegen.

Vorsicht: Einnahmen aus P2P Krediten sollten trotzdem beim Finanzamt angegeben werden, auch wenn sich Dein Einkommen unterhalb der Freigrenze bewegt – auch wenn darauf schlussendlich keine Steuern erhoben werden.

2. Freibetrag

Der gesetzliche Freibetrag auf Kapitalerträge beläuft sich auf 801 Euro bei Singles, 1602 Euro bei verheirateten Paaren.

Hier werden jedoch alle Einkünfte aus Kapitalerträgen berücksichtigt.

Heißt: Wenn Du neben P2P Krediten auch ein Aktienportfolio besitzt, das regelmäßige Erträge erwirtschaftet, werden diese addiert.

Erst dann, wenn der Freibetrag überschritten ist, werden Erträge voll versteuert.

Tipp: Der Freistellungsauftrag lässt sich auf mehrere Kreditinstitute verteilen.

Du könntest also 200 Euro bei Bank A, 400 Euro bei Bank B und 201 Euro bei Bank C als Freistellung hinterlegen.

3. Günstigerprüfung

Auch wenn der Freistellungsauftrag bereits ausgeschöpft ist, heißt das nicht automatisch, dass Deine Erträge aus P2P Krediten mit dem Kapitalertragssteuersatz von 25 Prozent plus Solidaritätszuschlag und Kirchensteuer verrechnet werden…

Liegt Dein persönlicher Steuersatz unter 25 Prozent, kannst Du in der Anlage KAP, Zeile 4, die sogenannte Günstigerprüfung beantragen.

Wird dieser Günstigerprüfung stattgegeben, werden auch Deine Kapitalerträge zu Deinem persönlichen Steuersatz verrechnet.

Sinn macht eine solche Prüfung bei alleinstehenden bis zu einem Jahreseinkommen von 15.700 Euro, bei verheirateten Paaren bis 31.400 Euro (Quelle).

Fazit: Die Besteuerung von P2P Krediten ist keine Raketenwissenschaft

Das Thema Steuern ist, zugegebenermaßen immer mit einer gewissen Komplexität verbunden…

Die vielen Ausnahmen und Besonderheiten tragen ihren Teil dazu bei.

Das nachfolgende Schema kann jedoch helfen, um bei der Steuererklärung nicht den Überblick zu verlieren:

- Schritt 1: Einkommensgrenze prüfen. Habe ich überhaupt die gesetzliche Einkommensgrenze erreicht und muss mein Einkommen versteuern?

- Schritt 2: Freistellungsauftrag. Haben meine erhaltenen Kapitalerträge im letzten Kalenderjahr die Summe von 801 Euro bzw. 1602 Euro überschritten? Habe ich meinen Freistellungsauftrag also voll ausgeschöpft?

- Schritt 3: Günstigerprüfung. Liegt mein persönlicher Steuersatz unter 25 Prozent und macht eine Günstigerprüfung Sinn (Beachte: Einkommen unter 15.700 Euro)?

- Schritt 4: Anlage KAP. Alle Kapitalerträge aller Plattformen zusammenfassen und in Zeile 14 bzw. 15 der Anlage KAP der Einkommensteuererklärung erfassen.

Das war’s…

Wenn Du dich an diesen 4 Schritten orientierst, wird dir das Thema „Besteuerung von P2P Krediten“ wahrscheinlich keine schlaflosen Nächte mehr bereiten.

Abschließender Tipp: Bei P2P Krediten stellte sich die Frage, wann die Erträge überhaupt zu versteuern sind. Grundsätzlich gilt das Zuflussprinzip. Heißt: Erträge müssen in dem Jahr versteuert werden, wenn der Empfänger die „wirtschaftliche Verfügungsmacht“ darüber erlangt.

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Anhang: Häufige Fragen zur Besteuerung von P2P-Krediten

Zusammenfassung des Texts: Der Text behandelt das Thema der Besteuerung von P2P-Krediten. Er gibt an, dass Zinserträge aus P2P-Krediten nach §2 Abs. 5 EStG Einkünfte aus Kapitalvermögen darstellen, die versteuert werden müssen. Der Text beschreibt auch die Besonderheiten bei der Besteuerung von P2P-Krediten, da P2P-Plattformen keine Banken sind und somit nicht berechtigt sind, Kapitalertragssteuer auf Zinseinkünfte zu erheben. Der Artikel erklärt auch, wie die praktische Umsetzung erfolgt und wie die P2P-Plattformen eine Steuerbescheinigung zur Verfügung stellen, um die Arbeit für die Investoren zu erleichtern.

P2P-Kredite müssen versteuert werden, da sie unter die sieben Einkunftsarten gemäß §2 EStG fallen. Die sieben Einkunftsarten sind:

1) Einkünfte aus Land- und Forstwirtschaft: Hierunter fallen Einkünfte, die durch den Betrieb von Land- und Forstwirtschaft erzielt werden, z.B. durch den Verkauf von landwirtschaftlichen Produkten oder Holz. 2) Einkünfte aus Gewerbebetrieb: Diese Einkunftsart umfasst Einkünfte, die durch den Betrieb eines Gewerbes erzielt werden, z.B. durch den Verkauf von Waren oder Dienstleistungen. 3) Einkünfte aus selbstständiger Arbeit: Hierunter fallen Einkünfte, die durch eine freiberufliche oder selbstständige Tätigkeit erzielt werden, z.B. durch die Arbeit als Arzt, Anwalt oder Architekt. 4) Einkünfte aus nichtselbstständiger Arbeit: Dies umfasst Einkünfte aus einer abhängigen Beschäftigung, z.B. als Angestellter oder Arbeiter. 5) Kapitaleinkünfte: Hierunter fallen Einkünfte, die aus dem Besitz von Kapital resultieren, z.B. durch Zinsen, Dividenden oder Wertpapierverkäufe. 6) Vermietung und Verpachtung: Diese Einkunftsart umfasst Einkünfte, die aus der Vermietung oder Verpachtung von Immobilien oder beweglichem Vermögen erzielt werden. 7) Sonstige Einkünfte: Hierunter fallen Einkünfte, die keiner der oben genannten Einkunftsarten zugeordnet werden können, z.B. Unterhaltszahlungen oder Lotteriegewinne.

Inwiefern könnten Privatanleger Schwierigkeiten erhalten, wenn sie die Besteuerung von P2P-Krediten vergessen?

Wenn Privatanleger die Besteuerung von P2P-Krediten vergessen, könnten sie Schwierigkeiten mit den Steuerbehörden bekommen. P2P-Kredite müssen wie andere Kapitalanlagen in der Einkommensteuererklärung angegeben werden. Wenn diese Einkünfte nicht angegeben werden, kann dies als Steuerhinterziehung betrachtet werden und zu Strafen oder Sanktionen führen. Es ist daher wichtig, dass Privatanleger ihre Steuerpflichten im Zusammenhang mit P2P-Krediten verstehen und die erforderlichen Maßnahmen ergreifen, um ihre Steuern ordnungsgemäß zu zahlen.

Wie ist es eigentlich geregelt. Wenn ich zum Beispiel 5 Jahre lang investiere und nichts aud meinem mintos Account auf mein Giro Konto überweise. Muss ich trotzdem Erträge versteuern die über meine Grenze gehen?

Als Beispiel: ich möchte jeden Monat für 5 Jahre eine fixe Summe einzahlen und diese dann investieren z. B. 1000 Euro Januar, 1000 Euro februar und so weiter. Vergebene Kredite würden eine Laufzeit von genau 1 Jahr haben. Nach einem Jahr wenn ich (wenn alles gut läuft) z. B. Im Januar meine 1000 Euro zurück bekomme + Zinsen würde ich wieder 1000 einzahlen und diese 2000 + Zinsen wieder rein investieren. Dies mache ich dann jeden Monat für 5 Jahre. Ich muss ja nur versteuern wenn ich das Geld dann auch auf mein Girokonto auszahlen,oder?

Wie kommst du zu der Annahme, dass eine Gegenrechnung von Verlusten nicht erlaubt sei?

Ich würde das vergleichbar zu Anleihen sehen.

Wenn man diese mit Kursverlusten verkauft, ist das ja auch regulär verrechenbar.