Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Exklusive Einblicke in meine finanzielle Situation als Student. Ich zeige Euch:

Mein vorhandenes Kapital, die Verteilung auf Konten sowie meine Wertpapiere, deren Wertentwicklung, den Wert meines gesamten Depots und mehr! Welche ETFs habe ich, wie viel haben diese jeweils ausgeschüttet, …

Im März 2018 kann ich ein weiteres Fazit ziehen, wie sich meine finanzielle Lage geändert hat und vor allem auch wie die Entwicklung meines Depots aussieht. Die Positionen des Depots wurden Mitte 2017 gekauft, die genauen Transaktionen können unter meine Transaktionen eingesehen werden.

Dieses Mal wird es (hoffentlich) etwas spannender!

Zum einen habe ich erneut investiert (siehe Beitrag letzte Woche: Ich Student in ETFs (Investition 3)) und zum anderen sind die ETFs in den „Keller“ gegangen. Obwohl man das eigentlich wirklich nicht Keller nennen kann. Aber lass Dich überraschen 😉

| Kapital | Rendite (Plan) | Wertzuwachs p.a. | |

|---|---|---|---|

| Kreissparkasse | |||

| Girokonto 1 | 277,44 € | 0,00 % | - € |

| Geldmarktkonto | 2.655,14 € | 1,00 % | 26,55 € |

| IngDiba | |||

| Girokonto 2 | 6,67 € | 0,00 % | - € |

| Extra-Konto | - € | 0,10 % | - € |

| IngDiba Depot | |||

| ETF MSCI World | 5.221,83 € | 5,00 % | 261,09 € |

| ETF MSCI EM | 1.769,28 € | 5,00 % | 88,46 € |

| 9.930,36 € | 376,11 € |

Kommentare:

- Zins von 1 % gilt nur bis 5000 €

- Rendite ist geschätzt/geplant und nicht real, da: Zinssätze können sich ändern, Wertentwicklung von Wertpapieren wird mit 5 % angenommen.

Inhalt

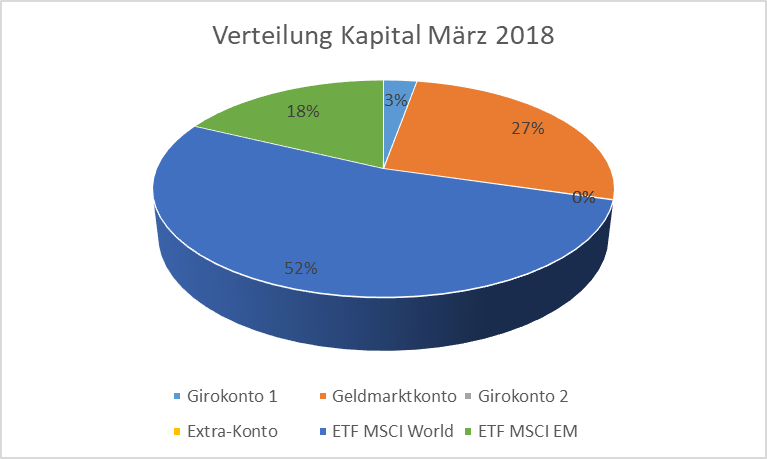

1. Asset Allocation (real)

Bei der Verteilung meines Kapitals ist einiges passiert. Es gab zumindest größere Verschiebungen im Vergleich zum Februar 2018. Durch die erneute Investition in ETFs verteilt sich mein Kapital zu beachtlichen 52 % auf den MSCI World und zu 18 % auf den MSCI Emerging Markets. Dadurch kann ich zwar das Geldmarktkonto der Sparkasse mit 1 % nicht mehr auf die 5.000 € füllen, bei denen ich „stolze“ 1 % auf das Geld bekomme, habe aber eine höhere erwartete Rendite. Auf dem Extra-Konto der IngDiba liegt mittlerweile nichts mehr und es wird nur zum Wertpapierkauf verwendet bis ich die 5.000 € auf dem Geldmarktkonto wieder überschreite. Die Girokonten sind auch hier nur Beiwerk und für finanzielle Transaktionen wie Überweisungen oder sonstige Verrechnungen gedacht.

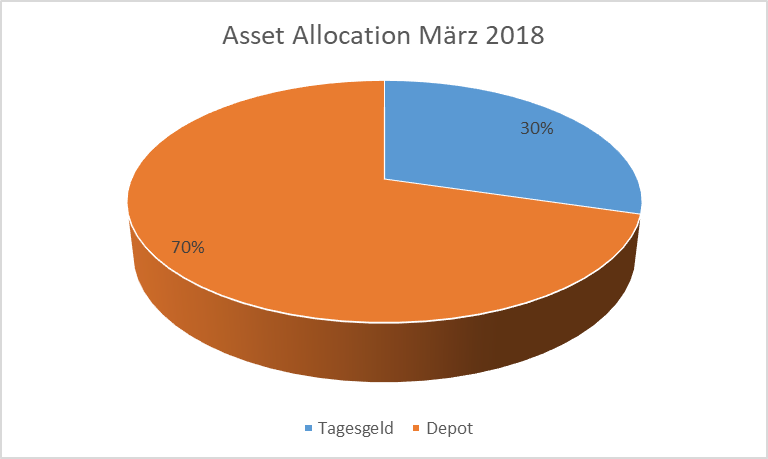

Im Vormonat teilte sich mein Vermögen noch in 44 % Depot und 56 % Tagesgeld auf. Durch die erneute Investition in ETFs bin ich mittlerweile bei einem Aktienanteil von 70 % und nur noch bei 30 % Tagesgeld. Da ich mir das Ganze gut überlegt habe und auf einen finanziellen Puffer von etwa 3.000 € setzen kann, macht mich das aber glücklicherweise nicht nervös. Noch nicht 😉

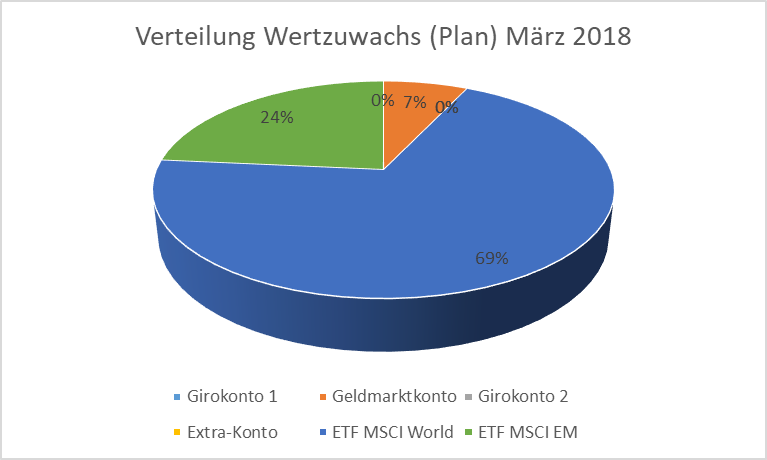

2. Rendite (Plan)

Ach ist das schön! In Summe gibt es einen etwas höheren (erwarteten) Wertzuwachs pro Jahr: Und zwar ganze 370 €. Nicht beeindruckend? Ist mir egal, mich freut es. 🙂 Vor der Investition habe ich mit etwa 270 € jährlichem Wertzuwachs gerechnet und bin ganz zufrieden, dass ich fürs „Nichtstun“ (beziehungsweise für 10 Minuten Aufwand für den ETF-Kauf) jährlich im Schnitt 100 € mehr zur Verfügung haben werde. Das ist doch mal ein ganz ordentlicher Stundenlohn, oder?

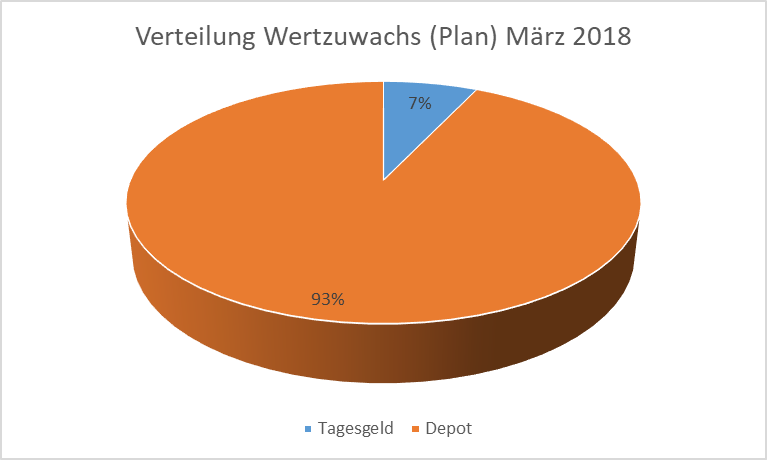

Damit ist mein Depot mittlerweile für 93 % des erwarteten Wertzuwachses verantwortlich, obwohl es „nur“ 70 % meines Kapitals ausmacht. Das Tagesgeld sieht da mit 7 % schon etwas traurig aus, obwohl es immer noch fast ein Drittel meines „Vermögens“ (wenn man das so nennen darf) darstellt.

3. Wertenwicklung (real)

Oh je, da sieht es leider nicht so prickelnd aus. Aber mach Dir selbst ein Bild von der Misere!

| ETF | Aus- zahlungen | Ein- zahlungen | Wert aktuell | Rendite ohne EZ | Rendite mit EZ | Überschuss ohne EZ | Überschuss mit EZ |

|---|---|---|---|---|---|---|---|

| MSCI World | 5.478,52 € | 48,81 € | 5.221,83 € | -4,7 % | -3,8 % | -256,86 € | -207,87 € |

| MSCI EM | 1.738,92 € | 17,27 € | 1.769,28 € | 1,7 % | 2,7 % | 30,36 € | 47,62 € |

| Depot | 7.217,44 € | 66,08 € | 6.991,11 € | -3,1 % | -2,2 % | -226,33 € | -160,25 € |

4. Verteilung Depotwert

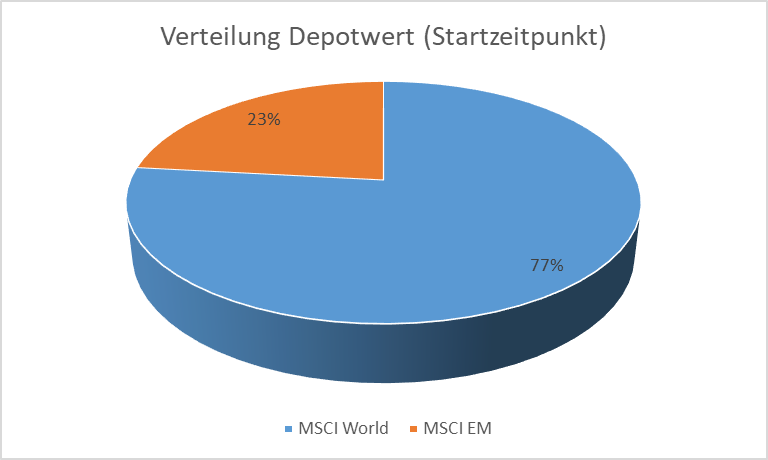

Zum Start gab es eine Verteilung von 77 % und 23 %.

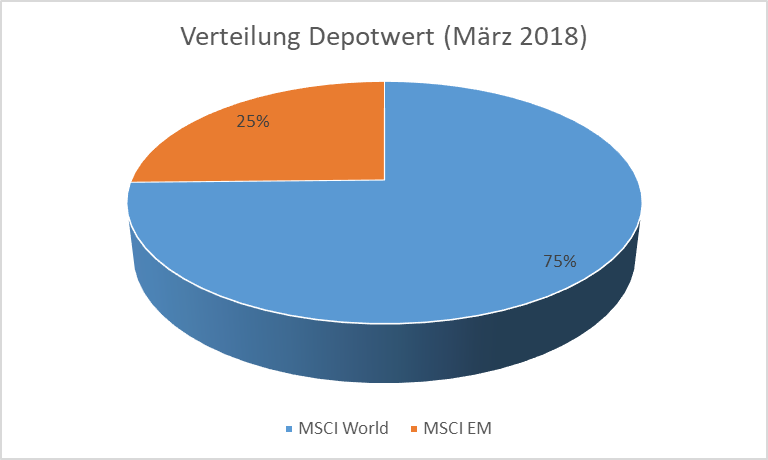

Da ich durch meine letzte Investition keine Anstrengungen unternommen habe, um wieder auf 23 % und 77 % zu kommen (wieso auch), bleibt es also bei 25 % und 75 % wie im Februar 2018. Rebalancing wäre hier wohl noch fehl am Platz. Und dass die 23 % und 77 % auch nur annähernd sinnvoller sind, wage ich zu bezweifeln.

5. Fazit Depot

Im Februar hatte ich ja bereits mit einem leichten Rückschlag zu rechnen. „Auch wenn das Depot im Januar 2018 bei + 7,7 % stand, so kann ich mit 3,9 % immer noch zufrieden sein. Das sind wirklich Luxusprobleme und ich frage mich, wie ich bei -40 % reagieren würde und ob ich meine langfristige, passive Anlagestrategie durchhalten könnte.“ Jetzt bin ich aber tatsächlich mal im Minus. War ich zwar letztes Jahr auch das ein oder andere Mal, aber da habe ich es ja noch nicht für die werte Leserschaft dokumentiert. 😉

Kleiner Einwurf noch: Im Depot sieht das immer etwas unschöner aus, da die Einstandskurse beim Übergang von 2017 zu 2018 neu gesetzt wurden und dadurch die Wertentwicklung im ersten Jahr unberücksichtigt bleibt. Abgesehen davon sind die Ausschüttungen bei der Rendite im Depot nicht enthalten. Hier aber die schnelle Übersicht für den März 🙂

MSCI World -3,8 % (-207,87 €)

MSCI EM 2,7 % (+47,62 €)

Insgesamt:

Depot -2,2 % (-160,25 €)

Wie sieht es bei Dir im Depot aus? Wenn Du schon länger dabei bist, macht der kleine Rückgang wahrscheinlich nicht viel aus, oder?

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Sehr geehrter Blogersteller,

Ihr Blog ist leider völlig inhaltslos und reiht sich nahtlos in eine Vielzahl von neuen „Finanz-„Blogs, die scheinbar nur auf Verkauf („mein kostenloser Newsletter“, „mein eBook“, usw.) abzielen.

Sie wiederholen nur Binsenweisheiten, die schon 100 Finanzblogger vor Ihnen geäußert haben. Auch gibt es schon mehrere bloggende Studenten, die sich die Börse als Autorenziel gesetzt haben.

Versuchen Sie doch mehr Arbeit zu investieren, dann wird auch der Traffic besser.

Viele Grüße

Tomke

Hallo Tomke,

das Ziel dieses Blogs ist nicht, das Rad neu zu erfinden.

Wie auch? Es geht nur darum, dass junge Menschen darauf aufmerksam gemacht werden, dass Geldanlage ein wichtiges Thema ist. Und bis jetzt musste ich feststellen, dass gerade Studenten, Azubis etc. nicht auf diese Themen stoßen. Wenn ich es schaffe, dass sich ein paar junge Leser dank dieses Blogs mit Geldanlage etc. beschäftigen, habe ich mein Ziel erreicht.

Und dass der Großteil von langjährigen Finanzblog-Lesern (gehören Sie dazu?) auf diesem Blog nicht jedes Mal eine Erleuchtung erlebt, nehme ich in Kauf.

Ich finde ohnehin, 99 % aller Beiträge von Finanzblogs sind als alter Wein in neuen Schläuchen zu bewerten. Aber ist das schlimm? Ich finde nicht.

Viele Grüße!