Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

P2P Kredite sind eine noch sehr junge Anlageklasse, die ihre Geburtsstunde in der ersten Dekade des 21. Jahrhunderts feierte. Kaum eine andere Anlageklasse kann also auf eine so kurze Geschichte zurückblicken, wie die P2P Kredite…

Eine Tatsache, die zum einen gigantisches Expansionspotenzial in der Zukunft mit sich bringt, zum anderen allerdings auch so manche Risiken birgt. Schließlich ist es nach momentanem Stand unmöglich, eine zuverlässige Prognose abzugeben, wo P2P Kredite in 10, 20 oder gar 30 Jahren stehen. Auch der renommierteste Finanzexperte besitzt schließlich keine Kristallkugel, mit welcher er einen Blick in die Zukunft werfen kann.

Fakt ist: Beide Szenarien sind denkbar. Die Zukunft der P2P Kredite kann rosig aussehen aber auch düstere Wolken mitbringen. Schließlich haben P2P Kredite aufgrund ihrer sehr jungen Geschichte bislang keine Finanzkrise durchlebt und niemand weiß, wie es in einem solchen Fall um die Anlageklasse steht.

Mit diesem Beitrag möchte ich dennoch eine vorsichtige Prognose anhand der momentan vorliegenden Fakten wagen und eine umfassende Antwort auf die Frage liefern: Wie sieht die Zukunft der P2P Kredite aus.

Eines kann ich Dir jetzt schon versprechen: Dieser Artikel stellt ungeschönt die ganze Wahrheit dar und behandelt auch Szenarien, die so manchem P2P Anleger gar nicht gefallen werden.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Hier den Beitrag als Podcast oder Video genießen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Inhalt

P2P Kredite – die Ist-Situation

P2P Kredite haben das neue Jahrtausend mit einem echten Paukenschlag eröffnet und die Finanzwelt ordentlich umgekrempelt. Kaum einer anderen Anlageklasse ist es in nur wenigen Jahren gelungen, ein so großes Transaktionsvolumen aufzubauen.

Diese These wird eindrucksvoll durch aktuelle Zahlen und Statistiken untermauert…

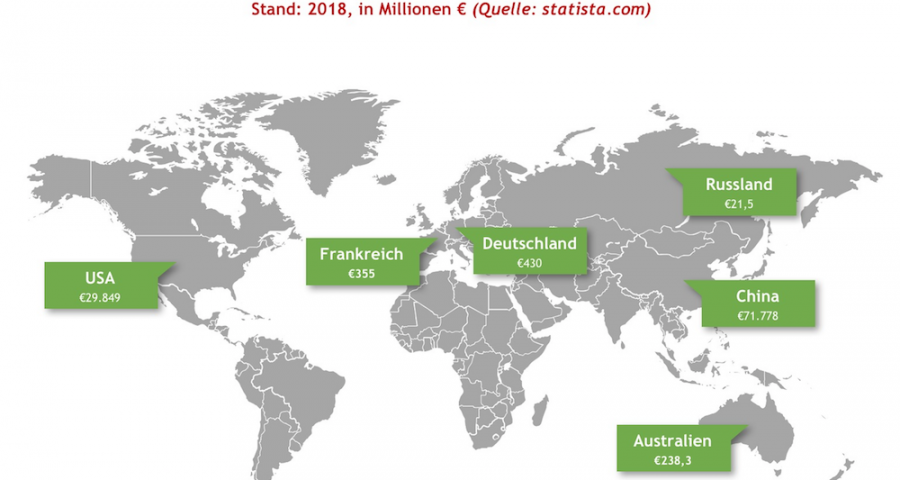

Zunächst ein Blick auf Deutschland, das zwar beachtliche Zahlen liefert, im globalen Vergleich allerdings nicht wirklich Beachtung verdient. Dazu später mehr.

Mit einem Transaktionsvolumen von 205,9 Millionen Euro pro Jahr haben P2P Kredite im Jahr 2019 ihren Höchststand erreicht. Tendenz weiter steigend. Das prognostizierte Wachstum liegt nämlich bei 1,5 Prozent pro Jahr, was 2023 zu einem Volumen von 218,9 Millionen Euro führt. (Quelle: https://de.statista.com/outlook/338/137/p2p-kreditmarktplatz–consumer-/deutschland#market-revenue)

Und das nur in Deutschland – einem Land in dem P2P Kredite zwar unter Privatanlegern sehr verbreitet sind, als tatsächliche Form der Finanzierung jedoch ein Schattendasein führen. Hier ist der klassische Bankkredit nach wie vor das Maß aller Dinge.

Wirft man einen Blick auf die internationale Finanzwelt, wirkt Deutschland wie ein kleines Licht. So schaffen es die USA auf ein stolzes Investitionsvolumen von unglaublichen 21.315 Millionen Euro im Jahr 2019, was durch China mit einem Volumen von 51.801 Millionen Euro (!) nochmals getoppt wird. Auch die Wachstumsraten ist hier mit 4,8 Prozent deutlich höher als in allen anderen Ländern der Welt. (Quelle: https://de.statista.com/outlook/338/117/p2p-kreditmarktplatz–consumer-/china)

Du siehst: P2P Kredite sind definitiv keine Eintagsfliege. Vielmehr ein modernes Produkt der Finanzindustrie, das Anleger unbedingt auf dem Schirm haben sollten.

Die bringt uns zur eigentlichen Frage zurück: Wie sieht die Zukunft der P2P Kredite aus? Diese Frage möchte ich detailliert in den folgenden Kapiteln beantworten…

Die Zukunft der P2P Kredite – eine Prognose

Die Digitalisierung ist in vollem Gange und erreicht Branche um Branche. Auch die Finanzindustrie brachte in den letzten Jahren zahlreiche „Fintec“ Unternehmen hervor, welche sich die modernen Gegebenheiten Zunutze machen und die doch in die Jahre gekommene Bankenwelt gehörig unter Druck setzen…

Zu diesen neuen, modernen Unternehmen gehören auch P2P Plattformen und die dazugehörigen Darlehensanbahner bzw. Kreditvermittler.

Noch vor einigen Jahren führte der übliche Gang für Privatpersonen, die Kapital benötigten, zu einer Bank. Heute besteht mit P2P Vermittlern eine echte Alternative, die vor allem im Baltikum unter der Bevölkerung regen Anklang findet.

Ein mögliches positives Szenario…

P2P Kredite sind auf dem Vormarsch. Diese Tatsache belegen die eingangs präsentierten Zahlen. Wenn diese Entwicklung in ihrer heutigen Geschwindigkeit anhält werden P2P Kredite in 20 bis 30 Jahren in der Lage sein, klassische Bankkredite erheblich zu gefährden und eventuell sogar vom Thron zu stoßen.

Fakt ist nämlich, dass das Vertrauen in die Bankindustrie durch die Finanzkrise 2007 nachhaltig erschüttert wurde. Nach wie vor misstrauen viele Privatanaleger der Bankenindustrie.

Gerade diese Chance könnten sich P2P Kredite zunutze machen…

Schließlich besitzen P2P Kredite gegenüber einem Bankkredit zwei entscheidende Vorteile:

- P2P Kredite können auch bei schlechterer Bonität gewährt werden

- Es wird i.d.R. kein Gläubiger in irgendeiner Form eingetragen, beispielsweise bei einem Geschäftskredit. Es mischt also keine Bank mit.

Auf der Kreditnehmerseite existieren also durchaus Punkte, die für P2P Kredite sprechen und diese sehr attraktiv machen.

Auf Kapitalanaleger-Seite sind Dir diese Vorteile bereit hinreichend bekannt. Wenn nicht, kann ich Dir diesen Beitrag empfehlen: Die 13 Vor- und Nachteile von P2P Krediten

Zusammenfassend kann gesagt werden, dass P2P Kredite mit Sicherheit nicht mehr vom Finanzmarkt verschwinden werden. Dafür ist ihre Verwurzlung bereits zu weit fortgeschritten.

Und wirft man einen Blick auf die aktuelle Entwicklung und die Prognose für die nächsten 10 Jahre, kann den P2P Krediten durchaus eine rosige Zukunft in Aussicht gestellt werden, die sogar bis hin zur Ablösung der klassischen Bankkredite führen könnte.

Wer weiß: Vielleicht werden in 20 Jahren Häuser in Deutschland nicht mehr durch Banken, sondern durch Anlegergemeinschaften finanziert…

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Ein mögliches negatives Szenario…

Da ich hier eine objektive Einschätzung zur Zukunft der P2P Kredite liefern möchte, ist es mir ein großes Anliegen, auch die Schattenseiten zu beleuchten. Leider ist, auch wenn P2P Kredite momentan eine sehr positive Entwicklung durchlaufen, nämlich sprichwörtlich nicht alles Gold was glänzt.

Es gibt bereits erste Anzeichen, die Grund zum Nachdenken liefern und die Du unbedingt auf dem Schirm haben solltest:

Anzeichen 1

In China mussten bereits mehrere Plattformen Insolvenz anmelden. Dies waren im Juli 2018 mehr als jemals zuvor. Auch zahlreiche Untersuchungen durch die Finanzaufsicht wurden in die Wege geleitet. (Quelle: https://www.bloomberg.com/news/articles/2018-07-20/china-s-p2p-platform-failures-surge-as-panic-spreads-in-market)

Anzeichen 2

Erste Darlehensanbahner verzeichnen Probleme. So wurde die Rückkaufgarantie des Unternehmens „Afortie Finance“ auf der P2P Plattform Mintos im August 2019 ausgesetzt, da keine Überweisungen des Darlehensanbahners an den Mintos Marktplatz erfolgt seien. Ein erster Warnschuss in Sachen Rückkaufgarantie, die leider viele P2P Investoren zu Unrecht als 100-prozentige Absicherungen sehen. (Quelle: https://blog.mintos.com/automatische-rueckzahlungen-und-rueckkaeufe-von-aforti-finance-krediten-sind-ab-sofort-auf-mintos-ausgesetzt/)

Anhand beider Entwicklungen lässt sich bereits erahnen was auf die P2P Szene zukommen könnte. Insbesondere im Rahmen einer Finanzkrise. Eine solche haben P2P Kredite nämlich bekanntlich bis heute nicht durchlebt.

- Was passiert mit den Darlehensanbahnern, wenn plötzlich mehrere hundert Kreditnehmer nicht mehr in Lage sind, ihre Kreditraten zu begleichen?

- Was passiert in diesem Fall mit den Investoren, die in diese P2P Kredite investiert sind?

Diese Fragen sollten sich alle P2P Investoren unbedingt stellen, um für sich ihre persönliche Risikobereitschaft zu definieren. Eine tolle Hilfe zu diesem Thema bietet dieser Einsteiger Guide, der auch die Entwicklung der eigenen Anlagestrategie beinhaltet: DER ULTIMATIVE EINSTEIGER-GUIDE: Investieren in P2P Kredite

Trotz aller Euphorie, die gerade in der P2P Szene herrscht, sollte also niemals vergessen werden, dass sich der Wind schnell drehen kann…

Anleger sollten sich außerdem immer der Tatsache bewusst sein, dass Probleme in der P2P Branche einen Totalausfall des eingesetzten Kapitals nach sich ziehen können. P2P Kredite bleiben also ein Hochrisikoinvestment, das unbedingt als solches behandelt werden sollte!

Die Zukunft der drei großen P2P Plattformen…

Selbstverständlich möchte ich in diesem Beitrag auch einen Blick auf die drei großen P2P Plattformen im deutschsprachigen Raum werfen: Mintos, Bondora und EstateGuru.

Wie sieht die Zukunft dieser Plattformen aus?

Die Zukunft von Mintos

Wer die aktuelle Entwicklung von Mintos genauer unter die Lupe nimmt, kommt eigentlich zu dem Schluss, dass man sich um die Zukunft von Mintos definitiv keine Sorgen machen muss.

Die Statistiken der Plattform (https://www.mintos.com/de/statistik/) sprechen eine sehr deutliche Sprache und zeigen einen sehr positiven Trend. Die Anzahl der finanzierten Kredite wächst täglich und schreitet mit großen Schritten auf die 4 Milliarden Marke (!) zu.

Mit knapp 200.000 angemeldeten Investoren weltweit scheint auch die P2P Gemeinde dieser Plattform zu vertrauen. Immerhin beträgt die durchschnittliche Investtitionssumme pro Investor stolze 4.700 Euro (Stand September 2019, Quelle siehe oben).

Meine vorsichtige Prognose: Mintos wird als Platzhirsch im Bereich der P2P Kredite im europäischen Raum weiter wachsen. Sorgen sind hier nach momentanem Stand unbegründet.

Die Zukunft von Bondora

Ähnlich wie Mintos kann auch Bondora auf eine echte Erfolgsstory zurückblicken. Nicht ohne Grund sind diese beiden P2P Plattformen unter deutschen Anlegern sehr beliebt.

Auch wenn Bondora kleinere Brötchen backt als Mintos, zeigt der Trend ganz klar nach oben und die Zahlen sprechen für sich. Mit Bondora Go & Grow ist es der Plattform außerdem gelungen, ein echtes Alleinstellungsmerkmal zu schaffen, welches viele neue Investoren angezogen hat.

Heißt: Auch die Zukunft von Bondora scheint auf einem soliden Fundament zu stehen.

Die Zukunft von EstateGuru

EstateGuru ist die jüngste unter den drei genannten Plattformen (Gründungsjahr 2014), hat jedoch bereits zahlreiche P2P Investoren begeistert. Die Plattform macht vor allem aufgrund ihrer deutlichen Abgrenzung zu anderen Plattformen auf sich aufmerksam. Schließlich kannst Du als P2P Anleger auf EstateGuru ausschließlich in Immobilienkredite investieren.

Wie sieht es nun mit der Zukunft von EstateGuru aus?

Die Plattform selbst wächst zuverlässig wie ein Schweizer Uhrwerk. Sowohl die Anzahl der vergebenen Kredite, wie auch die Zahl der Neuanmeldungen kennt nur eine Richtung: Steil nach Norden (Quelle: https://estateguru.co/portal/home/statistics)

Dennoch fällt es mir bei dieser Plattform schwer, eine genaue Prognose abzugeben. Einzig allein aufgrund der Tatsache, dass bei der Zukunft von EstateGuru die Entwicklung der P2P Kredite und die Entwicklung des Immobilienmarkts eine entscheidende Rolle spielen.

Wenn man so will, sind bei EstateGuru also zwei Einflussfaktoren gegeben, die man als Investor unbedingt beachten sollte.

Ich selbst bin optimistisch was die Zukunft der Plattform angeht und bin weiterhin investiert.

Zusammenfassung – Die Zukunft der P2P Kredite

P2P Kredite sind, meiner Meinung nach, eine tolle Investitionsgelegenheit für Privatanleger, die als Beimischung in einem breit diversifizierten Portfolio aus Aktien, ETFs, Immobilien, Rohstoffen, etc. nicht fehlen dürfen.

Ich selbst bin positiv eingestellt, was die Zukunft dieser Anlageform angeht, auch wenn bereits erste Warnsignale zu verzeichnen sind.

Wenn wir jedoch ehrlich sind, kennt der Aktienmarkt auch nicht immer nur gut Nachrichten. Ganz im Gegenteil. Hier waren zahlreiche Krisen zu verzeichnen, die jedoch der Aktie selbst als Anlagemedium niemals gefährlich geworden sind.

Du solltest als P2P Investor jedoch niemals das Risiko dieser Anlageform aus den Augen verlieren und Dein Kapital zwingend über mehrere P2P Plattformen, über mehrere Darlehensanbahner und über viele hundert Kredite streuen. Nur so kannst Du das Risiko entsprechend eindämmen.

Wer diese Regel beherzigt und ohne Ausnahme umsetzt, kann meiner Meinung nach auch zukünftig viel Freude mit P2P Krediten haben.

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

„Mit einem Transaktionsvolumen von 205,9 Millionen Euro pro Jahr haben P2P Kredite im Jahr 2019 ihren Höchststand erreicht. “

Das ist doch Banane. Kurze Recherche in Fachquellen hätte gezeigt das Statista Mondzahlen publiziert.

P2P-Banking hat allein im letzten Monat (!) 639 Mio Euro (https://www.p2p-banking.com/countries/germany-international-p2p-lending-volumes-september-2019/).

Oder nimm Brismo. Oder einen der anderen datendienste. Aber doch nicht Statista. Da kann man ja gleich die Bild Zeitung zitieren.

P2P Kredite sind definitiv eine neuartige und interessante Anlagemöglichkeit. Es muss jeder für sich selbst entscheiden ob man jetzt schon auf den Zug aufspringt oder sich das ganze noch eine Weile anschaut und dann entscheidet. Interessanter Artikel! Danke dafür!

Der bondora link hier hat leider auch nur 5 eur extra ergeben. Von den 30 Euro habe ich nichts gesehen. Schade

Hi Steven,

die 30 € Bonus gibt Bondora standardmäßig so an, da es diesen Bonus gibt, wenn Geld investiert worden ist. Wie genau der Bonus berechnet wird, müsste dort aber ausführlich erläutert worden sein.

Grüße

Dominik

Eine spannende Anlageklasse mit z.T. auch hohen Renditen. Als Diversifikation sicherlich sinnvoll. Dennoch bin ich noch vorsichtig.

Ich kann mir auch vorstellen, dass die Zinsen auf Grund der erhöhten Nachfrage in Zukunft sinken werden.