Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Privatanlegern wird es heute wirklich schwergemacht, lukrative und renditebringende Anlageinstrumente für ihr hart verdientes Geld zu finden. Dank der seit vielen Jahren herrschenden Niedrigzinspolitik sind Sparbriefe, Tagesgeld oder auch Anleihen keine wirkliche Anlageoption mehr.

Wer Renditechancen jenseits der Inflationsrate sucht, muss sich zwangsläufig auf dem Aktienmarkt umschauen und in Aktien, Fonds oder ETFs investieren, um die eigenen Ersparnisse vor dem Inflationsmonster zu schützen.

Dumm nur, dass insbesondere deutsche Anleger so gar keine Fans von Aktien, ETFs und Co. sind…

Eine Alternative muss also her!

Eine Alternative, die hohe Renditen ermöglicht und den eigenen Vermögensaufbau vorantreiben kann.

Genau hier kommen P2P Kredite ins Spiel. Ein Anlagemedium, das richtig eingesetzt zweistellige Renditen im Jahr ermöglicht und dadurch sogar in der Lage ist, den historischen Durchschnitt des Aktienmarkts zu schlagen.

Hohe Renditechancen beruhen jedoch, gerade in der Finanzwelt, in der Regel auf einem erhöhten Risiko. Wer langfristig erfolgreich investieren möchte, muss potenzielle Stolpersteine frühzeitig aus dem Weg räumen. Nur wer die Gefahren hinter P2P Krediten kennt und es versteht, diese zu neutralisieren, wird die unglaublichen Renditechancen für sich nutzen können, ohne Schiffbruch zu erleiden…

Genau darum soll es in dieser P2P Kredite Schritt für Schritt Anleitung drehen.

Ich möchte Dir alle wichtigen Maßnahmen auf Deinem Weg vom P2P Kredite Einsteiger bis hin zum P2P Kredite Profi vermitteln und Dir detailliert aufzeigen, wie Du ein perfekt strukturiertes P2P Portfolio aufbaust.

Ich verspreche Dir: Es werden zahlreiche Punkte in dieser Schritt für Schritt Anleitung zu finden sein, die Du wahrscheinlich so nicht erwartet hast, die jedoch zwingend notwendig für Deinen späteren Erfolg sind.

Und es kommt noch besser: Viele Kapitel lassen sich 1:1 aus andere Anlagemedien, zum Beispiel Aktien oder ETFs, übertragen…

Neugierig geworden?

Dann würde ich sagen: Packen wir es an!

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Inhalt

Schritt 1: Die Vorbereitung

Vorbereitung ist das A und O.

Mit P2P Krediten zu starten, ohne sich zunächst gründlich vorzubereiten, ist wie Fallschirmspringen ohne Fallschirm.

Bevor Du also Deine ersten Kreditanteile erwirbst, solltest Du Dir unbedingt das nötige Wissen aneignen, das die Grundlage für deinen späteren Erfolg bildet.

Glaube mir: Eine gründliche Vorbereitung ist der größte Treiber für langfristigen Erfolg. Je mehr Zeit Du hier investierst, desto profitabler wirst du beim Investieren in P2P Kredite schlussendlich sein.

Unter Vorbereitung fällt, neben der Vorbildung, ein weiterer wichtiger Punkt: Die Finanzanalyse. Was drunter zu verstehen ist, wirst Du im Verlauf dieses Kapitels erfahren.

Ich möchte ich den Prozess der Vorbereitung also in zwei Bereich gliedern:

- Deine Bildung

- Eine umfangreiche Finanzanalyse

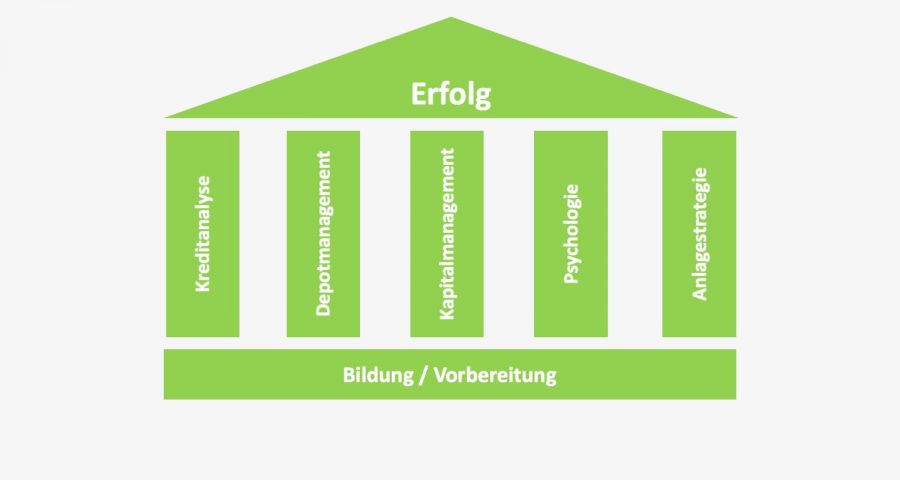

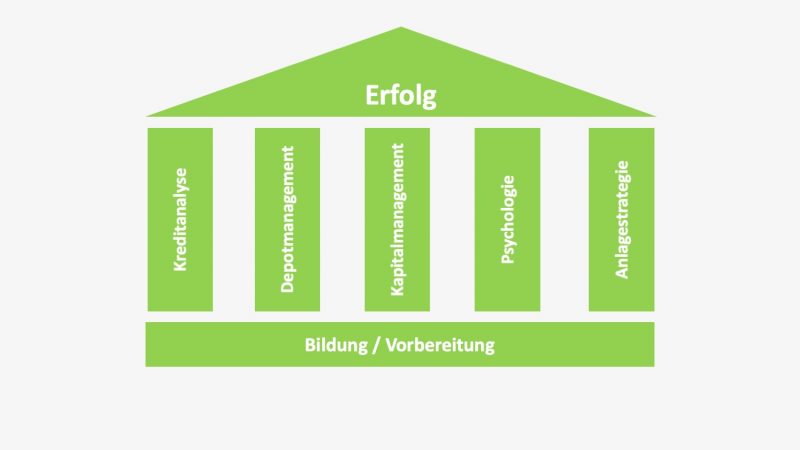

1.1 P2P Kredite für Einsteiger und Deine (Aus)Bildung

Deine Bildung (Neudeutsch auch „Humankapital“ genannt) ist sozusagen das Fundament Deines späteren Erfolgs.

Eigentlich logisch…

Denn ein Privatanleger, der viel Aufwand betrieben hat, um sich die Gesetzmäßigkeiten der P2P anzueignen, wird später:

- Bessere Investmententscheidungen treffen können

- Sein Depot besser managen können

- Genau erkennen, wo potenzielle Gefahren lauern

- Kredite fundierter analysieren können

- Das zur Verfügung stehende Kapital besser einsetzen können

Eine gute und umfassende Bildung bzw. Vorbereitung ist zu vergleichen mit dem Fundament und den tragenden Wänden eines Hauses.

Je stabiler Du dieses Fundament baust, desto größer kann Dein späteres Bauwerk werden und desto leuchtender wird es strahlen.

Nun aber genug der Theorie…

Wie lässt sich Bildung zu P2P Krediten aneignen und wo findest Du passende und gut aufbereitete Informationen?

Die gute Nachricht: Zu den meisten Anfängerfragen und wichtigsten Themen wurden bereits sehr detaillierte und ausführliche Blogtexte verfasst, die sich perfekt als „Grundlektüre“ eignen.

Hier eine kleine Liste, welche die meisten Anfängerfragen zu P2P Krediten enthält:

- Ja oder nein? Investieren in P2P Kredite

- Sind P2P Kredite wirklich seriös?

- P2P Kredite vs. ETFs – worin investieren?

- Die 13 Vor- und Nachteile: P2P Kredite

- MEINE EHRLICHEN ERFAHRUNGEN: Bondora

- MEINE EHRLICHEN ERFAHRUNGEN: Mintos

- Welche P2P Plattform ist die richtige?

Mehr zu P2P Krediten gibt es hier auf diesem Blog in der Kategorie P2P Kredite.

Außerdem empfehle ich Dir selbstverständlich, diese P2P Schritt für Schritt Anleitung bis zum Ende genau zu lesen. Ich würde behaupten, dass wenn Du alle hier enthaltenen Punkte umsetzt, Du bereits ein besserer P2P Investor bist als 90 Prozent aller Privatanleger. Versprochen!

1.2 Die Finanzanalyse

Der zweite und zugleich wahrscheinlich wichtigste Schritt der Vorbereitung besteht darin, die eigene Finanzsituation umfassend zu analysieren und im Anschluss das zur Verfügung stehende Investmentkapital zu ermitteln.

Ein Schritt, den leider sehr viele Privatanleger vernachlässigen und dadurch zwangsläufig früher oder später eine böse Überraschung erleben könnten.

Wie diese bösen Überraschungen aussehen, erfährst Du im Verlauf dieses Kapitels.

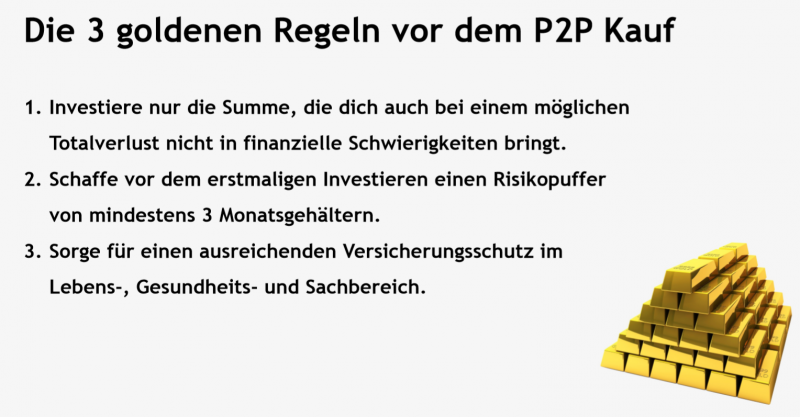

Zuvor die drei Grundregeln Du unbedingt, ohne Wenn und Aber, beherzigen solltest:

Zugegebenermaßen wirst Du die Notwendigkeit dieser Regeln als P2P Einsteiger nur bedingt verstehen. Wer diese Regeln jedoch nicht zu 100% beherzigt, wird früher oder später vor erhebliche Probleme gestellt.

Nämlich genau dann, wenn Du aufgrund plötzlich eintretender, ungeplanter Ereignisse größere Geldsummen benötigst. Geldsummen, die Du zwar besitzt, die jedoch in P2P Krediten gebunden sind.

Und glaube mir: Solche Szenarien treten häufiger auf, als Du vielleicht annehmen magst. Schließlich kann es sich um ein defektes Auto oder ein kaputtes Dach am Einfamilienhaus handeln. Ich spreche von alltäglichen Situationen, die wirklich jeden treffen können.

Hast Du in diesen Situationen nicht genügend Barreserven gebildet bzw. verfügst nicht über adäquate Versicherungen, bist Du unter Umständen dazu gezwungen, Fremdkapital aufzunehmen. Die Mehrheit der P2P Kredite verfügen nämlich über längere Laufzeiten (bis zu mehrere Jahre). Dein Kapital ist also gebunden und steht Dir über einen längeren Zeitraum nicht zur Verfügung.

Bevor Du also Deinen ersten Euro in P2P Kredite investierst, solltest Du unbedingt Deine Finanzsituation analysieren um genau zu ermitteln, über wieviel Investmentkapital Du verfügst.

Die gute Nachricht: Dieser Schritt ist wirklich nicht schwer, wenn man weiß, worauf es zu achten gilt…

Exkurs – Finanzstatus ermitteln

Der Begriff „Finanzanalyse“ hört sich zunächst komplexer an, als der tatsächliche Vorgang schlussendlich ist. Alles, was Du benötigst ist ein Blatt Papier und ein Bleistift – wobei zugegebenermaßen eine Excel-Tabelle deutlich professioneller wirkt.

Dieses Excel-Tool kannst Du gerne unter folgendem Link downloaden:

Ziel dieser Finanzanalyse soll es sein, Deine komplette finanzielle Situation zu überprüfen um zu ermitteln, wieviel „Investmentkapital“ Dir zur Verfügung steht.

Das bedeutet, Du solltest folgende drei Bereiche durchleuchten:

- Aktuelles Gesamtvermögen. Dein zur Verfügung stehendes Vermögen errechnest Du, indem Du Deine kurzfristigen Verbindlichkeiten von Deinem Guthaben abziehst.

- Monatliche Belastungen. Sie sind das Ergebnis von Einnahmen minus Ausgaben. Hier sollte unbedingt ein positives Ergebnis stehenbleiben.

- Versicherungsabdeckungen. Wie bereits angesprochen solltest Du über eine adäquate Lebens-, Krankheits- und Sachabsicherung verfügen.

Hast Du diese drei Bereiche abschließend analysiert, kannst du genau bestimmen, wieviel Geld Du:

a) Monatlich investieren kannst (Monatliche Belastungen)

b) Sofort investieren könntest (Barreserven)

Bitte unterschätze die Aussagekraft dieses Ergebnisses niemals!

Jeder Investor sollte beiden Kennzahlen unbedingt kennen und regelmäßig aktualisieren. Nur auf diese Weise kannst Du vermeiden, zu viel Kapital zu investieren. Kapital, das Du vielleicht schon bald benötigst und aus Deinen Investments gezwungenermaßen abziehen müsstest.

Zugegeben: Die Finanzanalyse kann, je nach Komplexität Deiner persönlichen Finanzsituation, mehrere Stunden in Anspruch nehmen. Dennoch wird sich Deine Mühe in diesem Bereich langfristig definitiv auszahlen und dich unter Umständen vor sehr hohen Verlusten schützen, die im schlimmsten Fall sogar Deinen finanziellen Ruin bedeuten könnten.

Das Beste an diesem Schritt: Diese Regel ist analog auf jede andere Investitionsform und nicht ausschließlich auf P2P Kredite anzuwenden.

Deine Arbeit wird sich also mit Sicherheit auszahlen. Versprochen!

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Schritt 2: Die Anlagestrategie entwickeln

Nach einer sehr ausführlichen und unter Umständen komplexen Analyse Deiner finanziellen Situation lautet der nächste Schritt: Anlagestrategie entwickeln.

Dieser Schritt ist ebenfalls ein sehr wichtiger Bestandteil einer gründlichen Vorbereitung und sollte mit allergrößter Sorgfalt ausgeführt werden.

Um eine P2P Anlagestrategie zu entwickeln, müssen wir einen kleinen Umweg gehen und uns zunächst damit beschäftigen, was eigentlich Deine Ziele sind.

Schließlich gehe ich davon aus, dass Du nicht blind in irgendwelche P2P Kredite auf irgendwelchen P2P Plattformen investieren möchtest, sondern vielmehr genaue Vorstellungen hast, in welche Richtung sich Deine Geldanlage entwickeln sollte.

Wenn Du also ein P2P Portfolio aufbauen möchtest, dass Deinen Zielen und Vorstellungen entspricht, solltest Du genau die P2P Kredite auswählen, die hierzu passen.

Blinder Aktionismus ist bei der Geldanlage definitiv fehl am Platz!

Zielsetzung und Risikoprofil

Grundsätzlich ist das Entwickeln einer Anlagestrategie im Bereich der P2P Kredite nicht sehr komplex, bedarf dennoch einiger Vorüberlegungen.

Hierbei sollten vor allem drei Kernelemente herausgearbeitet werden:

a) Definiere Dein „Warum“

Dein Warum ist entscheidend für den späteren Aufbau Deines Portfolios und für die Auswahl der P2P Kredite. Diese erlauben es nämlich aufgrund ihrer Eigenschaften, unterschiedliche Strategien umzusetzen.

Warum aber ist Dein individuelles „Warum“ so wichtig?

Ein Beispiel bringt Klarheit…

Betrachten wir zwei P2P Anleger:

Anleger A möchte über einen Zeitraum von 5 Jahren Geld investieren und eine möglichst hohe Rendite erwirtschaften. Sein Ziel ist es im bestmöglichen Fall, 40.000 Euro in 60.000 Euro zu verwandeln. Dementsprechend ist eine jährliche Rendite von 10,86 Prozent (inkl. Steuern) erforderlich. Anleger A wird also sehr offensiv in kurzfristige P2P Kredite investieren. Ein erhöhtes Risiko nimmt er hier in Kauf. Sein „Warum“ ist die maximale Kapitalvermehrung in kürzester Zeit.

Anleger B ist 25 Jahre alt. Sein Ziel ist es, im Rahmen monatlicher Sparbeträge mithilfe von P2P Kredite die private Altersvorsorge voranzutreiben. Er investiert 35 Euro pro Monat und strebt einen moderaten Zinssatz von 6 Prozent pro Jahr an. Die oberste Priorität hat der Kapitalerhalt. Er wird also in weniger risikoreiche Kredite investieren, um nach 40 Jahren im besten Fall über knapp 58.000 Euro zu verfügen.

Anhand dieses simplen Beispiels wird hoffentlich ersichtlich, wie wichtig die Definition Deines persönlichen „Warums“ wirklich ist.

Zugegeben kannst Du Deine Vorgehensweise jederzeit ändern und eine Strategie auch später definieren. Du wirst mir aber mit Sicherheit zustimmen, wenn ich behaupte: Der bessere Weg ist es, von Anfang an in die richtigen P2P Kredite zu investieren, die perfekt zu Dir passen.

Zum Abschluss dieses Kapitels habe ich drei simple Fragen aufbereitet, die Dir dabei helfen werden, Dein „Warum“ abschließend zu definieren:

- Warum möchte ich Geld anlegen?

- Was ist mein finanzielles Ziel?

- Welche Bedürfnisse möchte ich mit der Anlage in P2P Kredite befriedigen?

b) Dein individuelles Risikoprofil

Ist Dein persönliches „Warum“ gefunden, erfordert der zweite Teilschritt in diesem Kapitel Deine Ehrlichkeit. Nun solltest Du nämlich Dein individuelles Risikoprofil definieren. Heißt:

Wie viel Risiko bist Du bereit, bei der Geldanlage in P2P Kredite einzugehen?

Bist Du auf Sicherheit bedacht und verzichtest auf hohe Renditen oder willst Du maximalen Ertrag und verzichtest dafür auf Sicherheit?

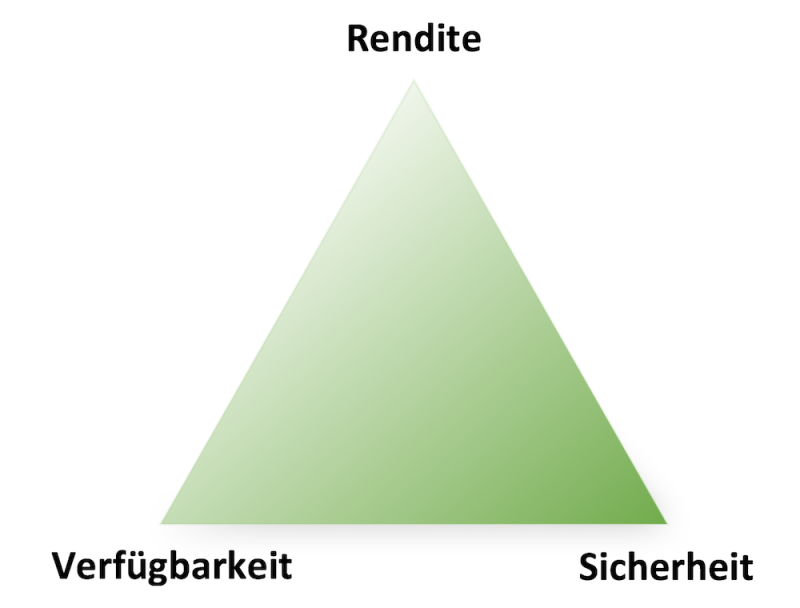

Fakt ist: Beides funktioniert nicht. Du musst dich bei der Geldanlage grundsätzlich für eine der beiden Richtungen entscheiden. Was der nachfolgende Renditeregler beweist…

Auch hier wirst Du dich vielleicht fragen, warum es entscheidend ist, das individuelle Risikoprofil vorab zu definieren. Und auch hier folgt die Erklärung…

Im Rahmen des Investmentprozesses in P2P Kredite, insbesondere bei einem langfristigen Anlagehorizont, kann es zu Turbulenzen kommen. Kreditnehmer werden nicht mehr in der Lage sein, ihre Kreditraten zu stemmen oder P2P Plattformen könnten Insolvenz anmelden.

Diese und viele weitere Szenarien sind durchaus im Rahmen des Möglichen und verursachen bei einem Anleger vor allem eines: Stress!

Und Stress wiederum führt zu emotionsbedingten Fehlentscheidungen – ein notwendiges Übel, das es gilt weitestgehend zu vermeiden. Denn Fehlentscheidungen die auf Stress und Panik beruhen bedeuten für dich als Anleger in der Regel hohe Verluste.

Auch die renommierte Frankfurter Allgemeine Tageszeitung hatte darüber bereits berichtet (Link: https://www.faz.net/aktuell/finanzen/strategie-trends/anlegerpsychologie-kummer-durch-emotionale-fehlentscheidungen-1649701.html)

Die Frage ist also: Wie lassen sich emotionsbedingte Fehlentscheidungen vermeiden?

Zunächst einmal: Ganz vermeiden wirst Du diese nicht können. Wenn das eigene Geld in Gefahr ist, wird der Mensch immer irrational und häufig unüberlegt handeln.

Dennoch kannst Du emotionsbedingte Fehlentscheidungen reduzieren. Und zwar, indem Du Dein Risikoprofil kennst und dementsprechend dazu passende Kredite auswählst. Wenn Du dich bei der Geldanlage in Deiner Komfortzone bewegst was das Risiko angeht, kannst Du Kurzschlussreaktionen weitestgehend vermeiden.

In Anlehnung hierzu möchte ich Dir das Renditedreieck vorstellen, das gerne bei der Definition des Risikoprofils herangezogen wird.

Stell Dir vor Du müssest in diesem Dreieck Dein Risikoprofil in Form eines simplen Punktes darstellen. An welcher Stelle würdest Du dieses einzeichnen? Was ist Dir am wichtigsten: Rendite, Verfügbarkeit oder Sicherheit?

Hast Du Dein persönliches Risikoprofil definiert, hast Du bereits zwei wichtige Meilensteine in Sachen Anlagestrategie erreicht. Du kennst zum einen Dein „Warum“ und kannst außerdem bereits abschätzen, welches Risiko du bereit bist, einzugehen.

Beide Erkenntnisse benötigen wir zwingend für den nächsten Schritt: Der Aufstellung Deiner Asset Allocation oder auch Diversifikation.

Heißt: Im nächsten Kapitel definieren wir anhand Deiner gewonnen Erkenntnisse aus den bereits geleisteten Vorarbeiten den optimalen Aufbau Deines Gesamtportfolios.

c) Die Asset Allocation Deines Gesamtportfolios

Zu einer umfassenden Schritt für Schritt Anleitung für P2P Einsteiger gehört es selbstverständlich auch, das Thema Diversifizierung anzusprechen.

Hierzu passend das Zitat von Investment Legende André Kostolany „Lege niemals alle Eier in einen Korb“ das sich nicht ohne Grund als eine der goldenen Investmentregeln im Verlauf der letzten Jahrzehnte etabliert hat. Die Message sollte jeder Anleger beherzigen – vor allem Du als P2P Einsteiger.

Was möchte uns dieses Sprichwort sagen?

Ganz einfach: Anders als beim Poker solltest Du bei der Geldanlage niemals „All in“ gehen. Du solltest Dein Kapital unter keinen Umständen in nur eine Anlageform investieren. Egal, ob Aktie, Immobilie oder P2P Kredite.

Ein schlauer Anleger wird vielmehr versuchen, sein Investmentkapital auf mehrere starke Säulen zu verteilen. Schließlich schwebt bei der Geldanlage das Verlustrisiko immer wie ein Damoklesschwert über Dir.

Übrigens teilt auch Fondsmanager und Investmentlegende John Templeton diese Ansicht. Sein Rat zu diesem Thema: „Der einzige Investor der nicht diversifizieren sollte ist der, der immer zu 100 Prozent Recht hat!“

Und ich wage zu bezweifeln, dass es diesen Investor tatsächlich gibt…

Nun ist es André Kostolany und John Tempelton gelungen, ein beachtliches Vermögen durch Investitionen anzuhäufen. Grund genug also, diese beiden Altmeister beim Wort zu nehmen und ihrem Rat zu folgen. Oder nicht?

Bleibt nur die Frage: Wie sollte man das Thema Diversifikation in Sachen P2P Kredite praktisch angehen?

Die Antwort lässt sich in drei Teile gliedern:

- Diversifikation über mehrere Anlageinstrumente hinweg (Aktien, ETFs, P2P Kredite, Immobilien, etc.)

- Diversifikation über P2P Plattformen

- Diversifikation über einzelne P2P Kredite

Die Punkte zwei und drei möchte ich im weiteren Verlauf dieser P2P Kredite Schritt für Schritt Anleitung ausführlich ansprechen. An dieser Stelle gilt das Hauptaugenmerk Punkt Nummer 1, der Diversifikation über mehrere Anlageklassen.

Viele Leser werden sich fragen, warum eine Diversifikation überhaupt notwendig ist. Warum nicht das gesamte Kapital in P2P Kredite investieren? Schließlich sind hier zweistellige Renditen pro Jahr möglich!

Die Antwort ist simple und erschreckend zugleich: P2P Kredite sind aufgrund ihres Aufbaus, ihrer sehr kurzen Geschichte (P2P Kredite in der heutigen Form existieren im deutschsprachigen Raum erst seit 2006) und der Tatsache, dass es sich häufig um nicht besicherte Konsumkredite handelt, ein Hochrisikoinvestment.

Nochmals: P2P Kredite sind ein Hochrisikoinvestment!

Diese Tatsache solltest Du zu keinem Zeitpunkt vergessen und immer im Hinterkopf behalten.

Bei P2P Krediten ist jederzeit ein Totalverlust des eingesetzten Kapitals möglich. Schließlich können zahlreiche Szenarien eintreffen, die momentan wahrscheinlich niemand auf dem Schirm hat. So könnte eine Währungskrise, die Insolvenz einer P2P Plattform oder schlichtweg die Zahlungsunfähigkeit des Kreditnehmers dazu führen, dass sich Dein Kapital im wahrsten Sinne in Luft auflöst.

Dementsprechend sollte wirklich kein rational denkender Mensch seine Ersparnisse ausschließlich in P2P Kredite investieren, sondern diese vielmehr als Teil eines ganzheitlichen Portfolios sehen.

Wie groß der Anteil der P2P Kredite in Deinem Portfolio ist, hängt wiederum von Deinem „Warum“ und Deinem Risikoprofil ab (Du siehst, das letzte Kapitel ist wirklich entscheidend).

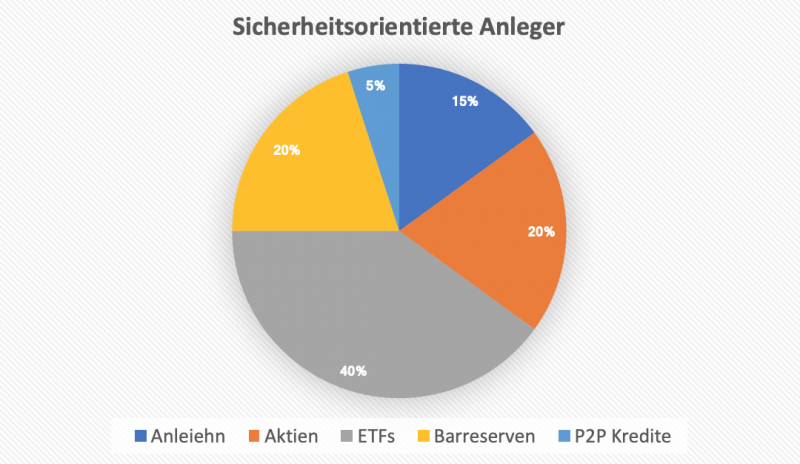

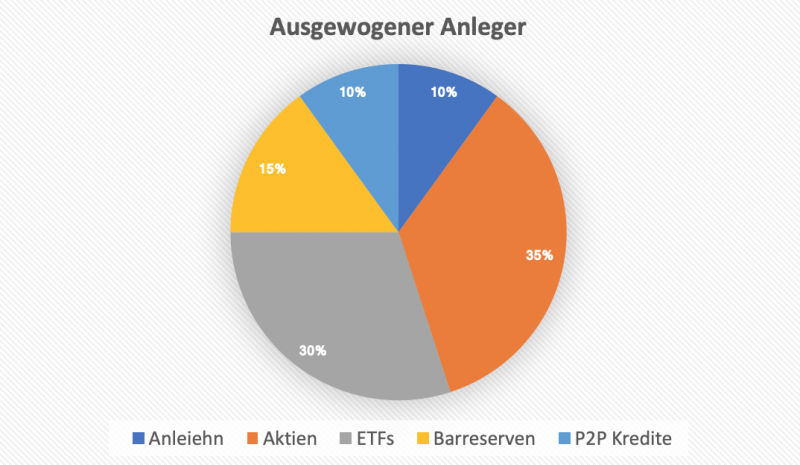

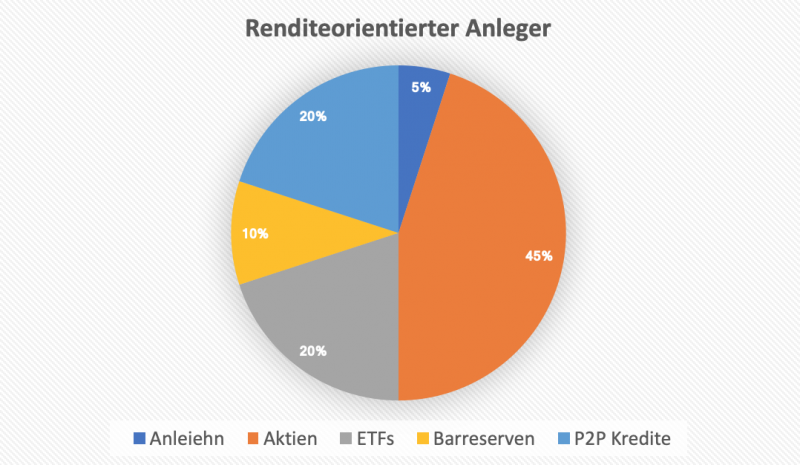

Ich selbst empfehle einen Anteil zwischen 5 Prozent bis 20 Prozent. Sicherheitsorientierte Anleger sollten sich mit einstelligen Anteilen zufriedengeben, renditeorientierte Investoren können den Anteil gerne auf bis zu 20 Prozent nach oben schrauben.

Die übrigen Anteile Deines Portfolios sollten im Idealfall auf mehrere weitere Anlageinstrumente wie Aktien, ETFs, Immobilien, Anleihen, oder Ähnliches aufgeteilt werden. Nur auf diese Weise kannst Du eine ganzheitliche Risikostreuung erreichen, wie sie Kostolany und Templeton mit ihren Zitaten angesprochen haben.

Ein Beispiel: Nehmen wir an, Du verfügst über 20.000 Euro, die Du investieren möchtest. Abhängig von Deinem Risikoprofil könnte Dein Portfolio demnach folgendermaßen aussehen:

Anlagestrategie entwickeln – Zusammenfassung

Das Entwickeln der eigenen Anlagestrategie ist definitiv kein Kinderspiel und erfordert Zeit und Deine volle Aufmerksamkeit.

Fakt ist: Je genauer Du hier arbeitest, desto größer werden Deine späteren Erfolge sein. Schließlich kannst Du nur erfolgreich investieren, wenn Du genau weißt, warum Du überhaupt investierst und wieviel Risiko Du bereit bist, einzugehen.

Glaube mir: Ein Investor, der sich nicht vorab die Mühe macht, eine individuelle Anlagestrategie zu definieren, wird früher oder später seine Verfahrensweise ändern und umstellen müssen. Und dies ist unter Umständen mit Verlust und/oder Gebühren verbunden, die Du dir definitiv sparen kannst.

Ich würde also jedem P2P Einsteiger raten, vorab eine maßgeschneiderte Strategie zu entwickeln!

Wenn Du alle hier geforderten Vorüberlegungen abgeschlossen hast (Definiere Dein Warum, Dein Risikoprofil und Deine Asset Allocation) können wir endlich in die Praxis eintauchen.

Im nächste Kapitel möchte ich Dir Schritt für Schritt zeigen, wie Du als P2P Anfänger erfolgreich startest…

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Schritt 3: Die passenden Plattformen finden

P2P Kredite erfreuen sich unter Privatanlegern einer immer größer werdenden Beliebtheit. P2P Kredite für Einsteiger? Keine schlechte Sache! Diese Tatsache lässt sich unschwer an den zahlreichen P2P Plattformen erkennen, die sich Stand heute erfolgreich am Markt etabliert haben.

Die Anzahl an vielen erfolgreichen P2P Plattformen hat für uns Anleger zwei entscheidende Vorteile:

- Wir können uns die Besten der Besten heraussuchen

- Wir können unser Kapital über mehrere Plattformen hinweg streuen. Stichwort: Diversifikation und Risikominimierung

Heißt also: Ich würde Dir eindringlich den Rat geben, dich nicht nur auf einer P2P Plattform zu registrieren, sondern mehrere renommierte Anbieter ins Boot zu holen. Auf diese Weise reduzierst Du Deine Abhängigkeit von einer einzelnen Plattform und senkst das Risiko Deiner Kapitalanlage in P2P Kredite.

Außerdem ist es auch so, dass die verschiedenen Plattformen unterschiedliche Vorteile bieten, die Du natürlich aller gleichermaßen mitnehmen solltest.

In dieser P2P Kredite für Anfänger Schritt für Schritt Anleitung möchte ich mich mit genau drei Plattformen beschäftigen. Nicht, weil dies die alles überragenden P2P Plattformen sind (es existieren auch weitere gute Anbieter), einfach aufgrund der Tatsache, dass ich mit diesen drei Plattformen die meisten Erfahrungen gesammelt habe und seit vielen Jahren hier in P2P Kredite investiere.

Die Plattformen sind: Mintos, Bondora und Estate Guru.

Ich selbst nutze diese drei Plattformen, um ein breitere Diversifikation zu erreichen. Es können natürlich auch mehr Anbieter sein also drei – zu weniger würde ich Dir jedoch auf keinen Fall raten. Schließlich solltest Du immer im Hinterkopf behalten, dass P2P Plattformen nichts anderes als Unternehmen der freien Wirtschaft sind. Folglich können diese unter Umständen auch Insolvenz anmelden müssen und Dein Geld wäre ernsthaft in Gefahr.

Zurück zur Praxis…

An dieser Stelle liegt es nun an Dir, verschiedene Plattformen für Deine Kapitalanlage in P2P Kredite zu wählen.

Die Registrierung ist auf allen Plattformen kostenlos! Oder noch besser: Es gibt bei vielen Plattformen einen Bonus für die bloße Registrierung! Heißt also, Du kannst diese ohne Risiko testen.

Achte jedoch unbedingt auf die Seriosität eines Anbieters. Eine P2P Plattform, zu der noch keine bis wenige Erfahrungsberichte existieren, würde ich Dir nicht raten. Beschränke Deine Auswahl im Idealfall auf den oben von mir genannten Vergleich.

Den Registrierungsprozess selbst werde ich hier nicht mit Dir durchlaufen, da dieser in der Regel selbsterklären ist und bei allen Plattformen identisch von statten geht:

- Kostenloses Investorenkonto erstellen

- Identitätsdokumente übersenden (Stichwort Geldwäscheschutzgesetz)

- Finanzmittel einzahlen

Alle drei Schritte werden dich mit Sicherheit vor keine größeren Probleme stellen.

Im nächsten Schritt hingegen ist wieder Deine volle Aufmerksamkeit und Dein Mitdenken gefragt. Wir investieren nämlich erstmals aktiv in P2P Kredite!

Schritt 4: Die richtigen Kredite finden und investieren

Endlich sind wir an dem Punkt angekommen, an dem wir erstmalig in P2P Kredite investieren. Zugegeben, es war ein langer Weg bis hierhin, der sich aber definitiv gelohnt hat.

Nochmals zusammengefasst, welche Prozesse Du bis zu diesem Punkt unbedingt durchlaufen haben solltest:

- Du solltest eine ausreichende Vorbildung erlangt haben und wissen was P2P Kredite sind und wie diese funktionieren.

- Du solltest Deine finanzielle Situation genau kennen und exakt wissen, wieviel Kapital Du in P2P Kredite investieren kannst.

- Du solltest Dein persönliches „Warum“ gefunden haben und genau wissen, welches Ziel Du mit Deiner Geldanlage verfolgst.

- Du solltest Dein Risikoprofil definiert haben.

- Du solltest eine Asset Allocation zu anderen Anlageinstrumenten entwickelt haben, die zu Deinem Risikoprofil passt.

Hast Du diese fünf Schritte mit der notwendigen Hingabe ausgeführt, bist Du bereit für Deine erste Investition…

Wie bereits erwähnt möchte ich mich in dieser Schritt für Schritt Anleitung auf die Plattformen Mintos, Bondora und Estate Guru beschränken. So auch beim Investmentprozess.

Da alle drei Plattformen in Sachen Investitionsprozess teilweise erhebliche Unterschiede aufweisen, erhältst Du im Folgenden eine detaillierte Erklärung für alle drei Vertreter.

Beginnen möchte ich mit Mintos.

1. Investieren auf Mintos

Hier geht es zu meinem Erfahrungsbericht von Mintos.

Mintos ist die größte im deutschsprachigen Raum verfügbare P2P Plattform. Hier kannst Du in P2P Kredite aus über 70 Ländern investieren und erfreust dich mit über 180.000 registrierten Nutzern über eine Rendite von durchschnittlich 12,4 Prozent pro Jahr (Quelle: Mintos.com).

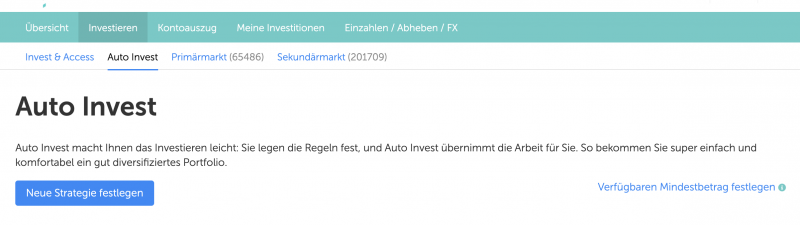

Das investieren selbst läuft hier, wie auf den meisten anderen P2P Plattformen auch, auf Autopilot.

Heißt: Du konfigurierst einmalig eine Art „Investment-Roboter“, der bei Mintos den Namen „Auto Invest“ trägt. Diesen fütterst Du zunächst mit allen möglichen Daten. Also Kriterien, die zu Deiner Anlagestrategie passen. Im Anschluss wird „Auto Invest“ genau in die P2P Kredite investieren, die Deinen festgelegten Parametern entsprechen.

Selbstverständlich kannst Du auch manuell P2P Kredite auswählen und im Anschluss in diese investieren. Da es jedoch sehr ratsam ist, in viele kleine Kredite zu investieren, um so ein möglichst breite Kapitalstreuung zu erreichen (Stichwort: Diversifikation), würde dies gut und gerne mehrere Stunden Arbeit pro Woche bedeuten.

Also: In P2P Kredite investiert man in der Regel automatisch (Ausnahme Estate Guru, dazu jedoch später mehr). Schließlich ist es vor allem diese Eigenschaft, die P2P Kredite so interessant macht.

Nun möchte ich Dir detailliert darlegen, wie Du Auto Invest auf Mintos programmierst und wie Du mithilfe dieses Tools unterschiedliche Strategien umsetzen kannst.

a) Mintos: Auto Invest anlegen

Im ersten Schritt solltest Du zunächst ein Auto Invest Portfolio anlegen. Dies tust Du, indem Du auf „Investieren > Auto Invest“ und im Anschluss auf „Persönliche Strategie“ klickst.

b) Mintos: Krediteigenschafen bestimmen

Wenn Du (…und das hoffe ich sehr), meinem Rat zu Beginn dieser Schritt für Schritt Anleitung gefolgt bist, hast Du dich zunächst im Bereich der P2P Kredite weitergebildet. Folglich ist Dir auch klar, dass es sich bei P2P Krediten, in die Du als Privatanleger investieren kannst, um Bruchstücke größerer Kredite handelt. Diese werden wiederum von externen Kreditgebern auf der Plattform Mintos angeboten.

In diesem Schritt gilt es also, die Kreditnehmer zu wählen, in deren Kredite Du investieren möchtest.

Hier warten verschiedene Auswahlmöglichkeiten auf dich:

- Kreditnehmer: Der Kreditnehmer selbst, also das Unternehmen, das einen Kredit gewährt hat.

- Kreditbewertung: Dieses Rating gibt die Sicherheit des Kredits an und reicht von A (sehr sicher) bis D (sehr riskant). Hier gilt logischerweise: Je höher das Risiko, desto höher die potenzielle Rendite. A ist also nicht automatisch besser als D. Hier muss jeder seinen eigenen Weg finden.

- Kreditart: In welche Art von Krediten möchtest Du investieren? Hypothek, Verbraucherkredit, etc.

- Länder: In welchem Land soll der Kreditnehmer beheimatet sein?

- Rückkaufgarantie: Möchtest Du nur in Kredite investieren, die durch den Kreditgeber geschützt sind? Ist der Kreditnehmer nicht mehr in der Lage, seine Raten zu bezahlen, wird der Kreditgeber Dir Deine Kreditanteile abkaufen. Dadurch trägst Du nur ein minimales Risiko.

Du siehst, dass hier bereits einige Entscheidungen getroffen werden sollten.

Allerdings lautet die Devise: Keine Panik. Das Ganze wirkt zunächst komplexer, als es letztendlich ist.

Ich würde sogar behaupten, die Kriterien: Kreditnehmer, Kreditart und Länder kannst Du zunächst komplett außen vorlassen – es sei denn natürlich, Du möchtest gezielt in P2P Kredite eines bestimmten Landes oder einer bestimmten Art investieren (Eine solche Strategie würde den Rahmen eines P2P Kredite für Anfänger Guide definitiv sprengen, daher verzichte ich zunächst darauf).

Anders sieht es bei der Kreditbewertung aus. Hier solltest Du entsprechend Deiner Analagestrategie unbedingt eine Auswahl vornehmen.

Je nachdem, ob Du eine defensive, eine ausgewogene oder eine renditeorientierte Strategie verfolgst, sollte auch die Auswahl in Sachen Kreditbewertung erfolgen. Hierbei gilt: Je besser das Rating, desto sicherer ist der Kredit und desto geringer sind die Renditeaussichten. Du selbst musst hier also eine, Deiner Anlagestrategie entsprechende Auswahl treffen.

Auf die Rückkaufgarantie empfehle ich Dir, besonders am Anfang, nicht zu verzichten. Gerade P2P Kredite für Anfänger sollten unbedingt mit Rückkaufgarantie erworben werden, da hier das Ausfallrisiko deutlich geringer ist. Zwar ist diese Rückkaufgarantie auch nicht der heilige Gral der P2P Kredite, allerdings eine tolle Eigenschaft die bislang hervorragend funktioniert.

c) Mintos: Laufzeit und gewünschte Rate

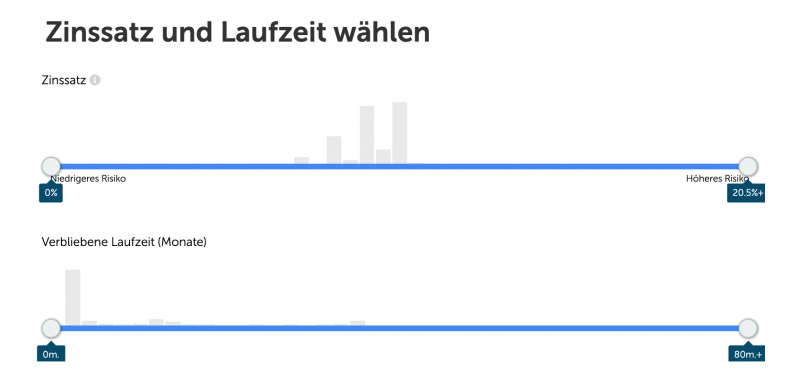

Der dritte Schritt ist grundsätzlich selbsterklärend. Hier gilt es, die Laufzeit und die gewünschte Rendite zu wählen.

Zur Laufzeit kann ich Dir an dieser Stelle keinen Ratschlag geben. Hier solltest Du einen Blick auf Deine Anlagestrategie werfen und einen passenden Wert wählen.

Beim Zinssatz empfehle ich Dir folgende Einstellungen:

- Defensive Strategie: 7 Prozent bis 8,5 Prozent

- Ausgewogene Strategie: 8,5 Prozent bis 10 Prozent

- Renditeorientierte Strategie: Über 10 Prozent

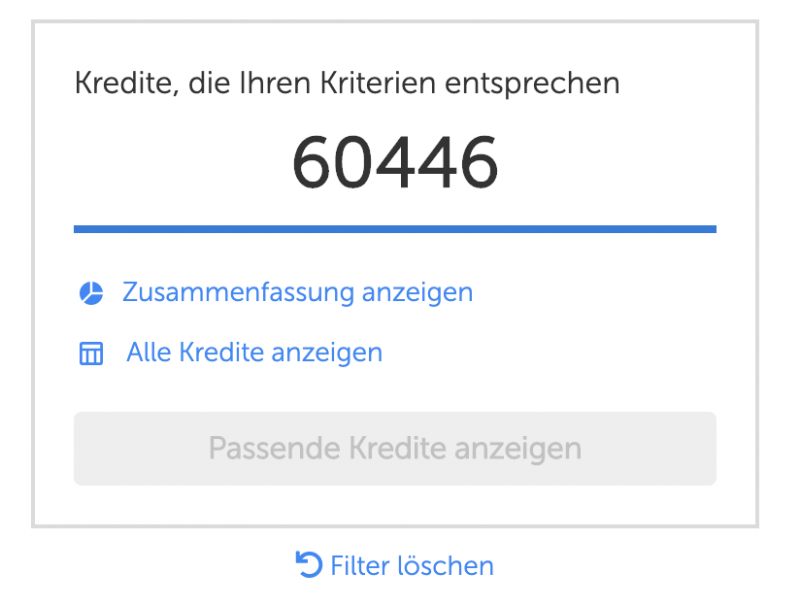

Übrigens: Eine übersichtliche Infobox am rechten Bildschirmrand zeigt Dir auf einen Blick, wieviel Kredite auf dem Mintos Marktplatz verfügbar sind, die Deinen Kriterien entsprechen.

d) Mintos: Arbeitsweise von Auto Invest

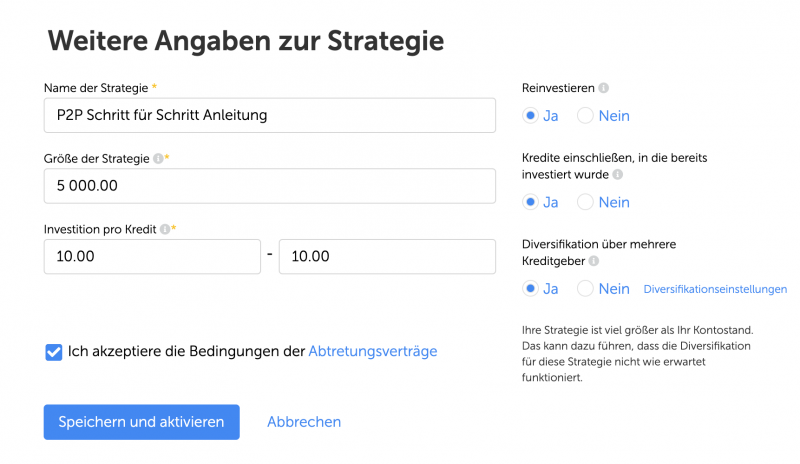

Im letzten Schritt gilt es, die Arbeitsweise von Mintos Auto Invest zu konfigurieren. Hier müssen zum Abschluss einige weitere Kriterien festgelegt werden, die wiederum von Deiner Investmentstrategie abhängen – also individuell bestimmt werden sollten.

Dennoch habe ich einige Hinweise, die Du auf jeden Fall beachten solltest:

- Investition pro Kredit: Hier kommt wieder das Thema Diversifikation und Risikostreuung zum Tragen, das in dieser Schritt für Schritt Anleitung für P2P Einsteiger bereits mehrfach angesprochen wurde. Investiere NIEMALS Dein Kapital in nur wenige Kredite. Mintos schreibt vor, dass pro Position mindestens 10 Euro investiert werden müssen. Genau diese Größe solltest Du hier auch wählen. Es ist definitiv besser, in viele kleine Kredite zu investieren, als in wenige große. Zur Verfügung stehende P2P Kredite gibt es auf Mintos schließlich genug!

- Reinvestieren: Ich empfehle Dir, dich hier auf jeden Fall für „Ja“ zu entscheiden. Nur wenn Du Deine Zinserträge und Kreditraten, die Deinem Konto gutgeschrieben werden, sofort reinvestierst, kommt der Zinseszinseffekt voll zum Tragen.

- Kredite ausschließen, in die bereits investiert wurde: Auch hier lautet die Antwort definitiv „Ja“. Schließlich möchtest Du nicht mehrfach in denselben P2P Kredit investieren, um das Anlagerisiko so gering wie möglich zu halten.

- Diversifikation über mehrere Kreditgeber hinweg: Wenn Du hier „Ja“ auswählst, wird Mintos automatisch diversifizieren. Definitiv empfehlenswert.

Und so sieht das Ganze dann praktisch aus…

Mit einem abschließenden Klick auf „Speichern und Aktivieren“ wird Mintos Auto Invest SOFORT in P2P Kredite investieren, die Deinen Kriterien entsprechen…

…und sofern Du dich bei „Reinvestieren“ für „Ja“ entschieden hast, werden neue Kredite erworben, sobald ausreichen Kapital (in unserem Fall 10 Euro) auf Deinem Mintos Konto zur Verfügung steht.

2. Investieren auf Bondora

Hier geht es zu meinem Erfahrungsbericht von Bondora.

Die zweite Plattform, die sich meiner Meinung nach hervorragend für P2P Einsteiger eignet, ist Bondora.

Ähnlich wie auch Mintos bietet Bondora zahlreiche Automatisierungsmöglichkeiten, um Deine Geldanlage in P2P Kredite auf Autopilot zu schalten.

Bei einem genaueren Blick erkennt man bei Bondora sogar drei(!) verschiedene Portfoliobuilder, die Du nutzen kannst:

- Bondora Go & Grow: Hierbei handelt es sich um ein P2P Portfolio, das von Bondora verwaltet wird. Du siehst also nicht, in welche Kredite Du tatsächlich investierst. Go & Grow bietet viele Vorteile, gerade für Einsteiger. So ist das Kapital, das Du investierst täglich verfügbar und nicht an eine Kreditlaufzeit gebunden. Dafür werden Dir stolze 6,75 Renditeprozent pro Jahr in Aussicht gestellt – eine tolle Kombination aus Verfügbarkeit und Rendite.

- Portfolio Pro: Hierbei handelt es sich um ein Automatisierungstool für Fortgeschrittene mit zahlreichen Einstellungsmöglichkeiten.

- Portfolio Manager: Die Variante für P2P Einsteiger, die es Dir besonders einfach macht.

An dieser Stelle wirst Du dich fragen, welches der Tools wohl das Beste ist?

Die ernüchternde Antwort: Kommt darauf an!

Wie immer hängt die Auswahl des richtigen Tools erheblich von Deiner Anlagestrategie ab, die Du verfolgst. Je nachdem, welche Ziele Du verfolgst, haben alle Tools ihre Vor- und Nachteile.

Bondora Go & Grow ist eine sensationelle Möglichkeit, Kapital kurzzeitig „zu parken“ oder längere Zeit anzusparen, das dennoch jederzeit verfügbar sein soll. Wer also täglich Zugriff auf sein Kapital haben möchte, wird Bondora Go & Grow lieben.

Portfolio Pro ist das Automatisierungstool für Anleger, die gerne eine renditeorientierte P2P Strategie umsetzen würden. Hier hast Du nämlich die Möglichkeit, bewusst in risikoreicherer P2P Kredite zu investieren und alle anderen Formen kategorisch auszuschließen (auch hier wählst Du, ähnlich wie bei Mintos, nach Kreditrating aus).

Portfolio Pro bietet Dir zahlreiche Einstellungsmöglichkeiten, um alle Feinheiten Deiner Anlagestrategie miteinfließen zu lassen…

Dieses Tool ist nahezu identisch mit Mintos Auto Invest, daher spare ich mir an dieser Stelle eine erneute Erklärung und verweise auf das letzte Kapitel. Alle darin enthaltenen Ratschläge lassen sich auch auf Bondora Portfolio Pro anwenden.

Die vielen Einstellungsmöglichkeiten von Portfolio Pro können unerfahrene Anleger einer defensiven oder ausgeglichenen Strategie schnell überfordern, sind sie doch hier definitiv überflüssig. Für beide Ansätze ist der abgespeckte und Portfolio Manager die bessere Wahl!

Hier genügt es, dem Tool mithilfe eines Schiebreglers mitzuteilen, welche persönliche Strategie verfolgt wird.

Ein Tipp: Im Sinne der Diversifikation kann es durchaus sinnvoll sein, Bondora Go & Grow mit einem der beiden anderen Instrumente zu kombinieren. So kann eine perfekte Mischung aus hohen Renditen und täglicher Verfügbarkeit des Kapitals erreicht werden.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

3. Investieren auf Estate Guru

Estate Guru ist komplett anders, als die bereits vorgestellten P2P Plattformen Mintos und Bondora. Auf Estate Guru investierst Du nämlich ausschließlich in Immobilienprojekte im baltischen Raum. Von Bürogebäuden über private Immobilien bis hin zu Mehrparteienhäusern ist hier wirklich alles vertreten.

Nicht nur bei den P2P Krediten selbst ist Estate Guru anders. Auch die Art des Investierens unterscheidet sich komplett!

Zwar existiert auch bei dieser P2P Plattform ein Auto Invest, von dessen Nutzung würde ich Dir jedoch eindringlich abraten.

Nicht, weil es technische Probleme mit dem Tool gibt, sondern vielmehr, weil bei Estate Guru der Fokus nicht auf Masse, sondern auf Klasse liegt.

Lass mich Dir erklären, was ich hiermit ausdrücken möchte…

Mintos und Bondora bieten mehrere zehntausend P2P Kredite auf ihrem Marktplatz an. Auf diesen Plattformen kannst Du also durch ein sehr breite Risikostreuung und die Investition in viele kleine Kredite (maximal 10 Euro pro Anteil) die Qualität eines einzelnen Kredits zunächst vernachlässigen.

Heißt: Dein Portfolio bei Mintos und Bondora besteht in der Regel aus mehreren hundert Kleinstkrediten. Und bei einem solchen Portfolio das aus beispielsweise 1000 Krediten, fallen 30 Kredite von schlechter Qualität nicht weiter ins Gewicht – ich denke, Du verstehst was ich ausdrücken möchte.

Estate Guru bietet diese Vielfalt nicht. Hier stehen Dir in der Regel deutlich unter 100 Projekte zur Verfügung, in die Du investieren kannst.

Dies liegt vor allem an der Tatsache, dass das Team von Estate Guru eine sehr detaillierte Prüfung eines Projekts anstellt, bevor dies Investoren auf der Plattform überhaupt angeboten wird. Projekte, die den Qualitätsansprüchen des Teams nicht genügen, fallen durch das Raster und schaffen den Weg auf die P2P Plattform nicht.

Aufgrund der geringen Anzahl an verfügbaren Projekten macht es kaum Sinn, nur kleine Summen in ein einzelnes Projekt zu investieren. Schließlich würde Dein Portfolio kaum über 200 Euro bis 300 Euro wachsen.

Bei Estate Guru sind es also höhere Beträge, die in einen einzelnen Kredit investiert werden…

Wenn man jedoch in nur wenige Projekte investiert, sollte man auch genau darüber Bescheid wissen, in was man investiert. Es ist also definitiv ratsam, eine Investitionsmöglichkeit auf Herz und Nieren zu prüfen, bevor darin Kapital angelegt wird.

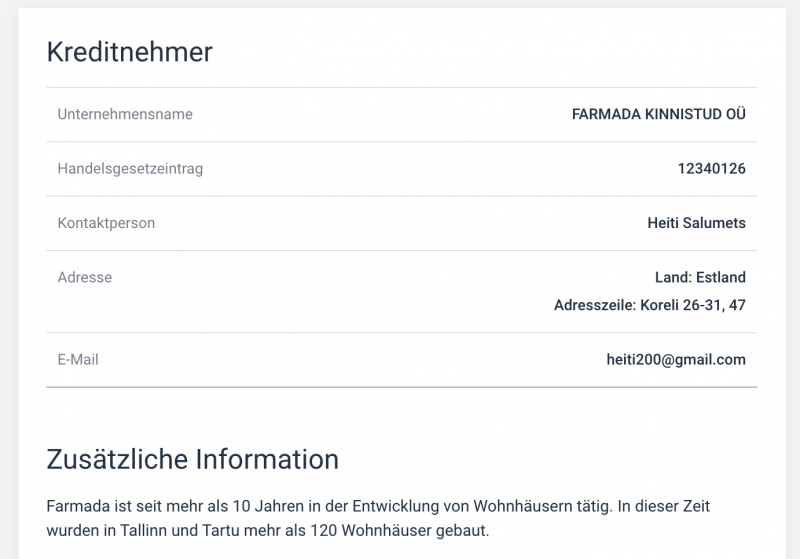

Die gute Nachricht ist: Estate Guru stellt Dir wirklich alles an Informationen zur Verfügung, das Du für eine fundierte Investmententscheidung benötigst.

Sogar die Adresse des Objekts wird mitgeteilt…

…die Anschrift des Kreditnehmers…

…und die Sicherheiten des zu finanzierenden Objekts

Nun zur praktischen Umsetzung…

So investierst Du richtig auf Estate Guru

Investieren auf Estate Guru läuft also anders ab, wie auf den beiden P2P Plattformen Mintos und Bondora.

Auf Estate Guru macht es durchaus Sinn, jedem angebotenen Projekt einen genaueren Blick zu schenken, denn häufig sind hier wirklich tolle Immobilien zu finden.

Dabei sollte Dein Hauptaugenmerk vor allem auf folgenden Kennzahlen liegen:

- Zins: Welche Rendite wird Dir für Dein Investment geboten? Je nach individueller Anlagestrategie solltest Du Dir hier ein Mindestgrenze setzen.

- LTV: Die Abkürzung LTV steht für „Loan to Value“, setzt den Wert der Immobilie also in das Verhältnis zur Kredit-Gesamtsumme. Dabei gilt: Je niedriger der LTV, desto besser. Auch hier macht es durchaus Sinn, individuelle Parameter zu definieren, die der persönlichen Strategie entsprechen. LTV eignet sich nämlich hervorragend für eine Risikobewertung eines Kredits. Ich selbst ziehe die Grenze bei 60 Prozent.

- Sicherheit: Achte unbedingt auf erstrangige Darlehen. Nur hier wirst Du im Falle der Zahlungsunfähigkeit des Kreditnehmers als einer der ersten Anleger bedient und hast die Möglichkeit, Deine gesamte Investitionssumme zurückzuerhalten. Bei zweitrangigen Darlehen sind andere Investoren zuerst berechtigt.

Die praktische Umsetzung einer Investition ist einfach und selbsterklärend. Auf der Detailseite eines Projekts findest Du oben rechts ein Textfeld, in welchem Du Deine Investitionssumme eingeben und im Anschluss auf den Button „Investieren“ klicken kannst. Im Anschluss wird die von Dir gewünschte Summe in das Kreditprojekt angelegt und der Anteil in Dein P2P Portfolio gebucht.

Achtung: Nicht wie bei Mintos und Bondora geschieht dies sofort. Deine Investition auf Estate Guru kommt erst Zustande, wenn das Projekt vollständig finanziert wurde.

Bleibt nun noch die Frage: Wie groß sollte eine Position auf Estate Guru tatsächlich sein?

Hier würde ich Dir raten, immer einen Blick auf Dein Gesamtguthaben zu werfen. Ein einzelner Kredit sollte 10 Prozent dieser Gesamtsumme nicht übersteigen.

Auch wenn die einzelnen Positionen auf Estate Guru größer sind als auf Mintos und Bondora sollte die Risikostreuung niemals außer Acht gelassen werden!

Schritt 5: Das P2P Depot Management

Im letzten Kapitel hast Du sehr detailliert erfahren, wie sich das Investieren in P2P Kredite praktisch umsetzen lässt. Dabei habe ich Dir die meiner Meinung nach besten Plattformen für P2P Einsteiger vorgestellt und Dir erörtert, auf welche Besonderheiten Du achten solltest.

In diesem abschließenden letzten Schritt möchte ich nun einen Blick auf das Anlagenmanagement werfen, das vor allem dann enorm wichtig wird, wenn Dein Gesamtguthaben eine entsprechende Größe erreicht hat und Du auf mehreren P2P Plattformen investierst. Wer mehrere zehntausend Euro in verschiedene Anlageklassen investiert hat, benötigt eine gut strukturierte Verwaltung, um nicht den Überblick zu verlieren.

Das letzte Kapitel soll sich also darum drehen, wie Du Deine Kapitalanlage über alle Anlageklassen hinweg im Blick behältst und Unstimmigkeiten, beispielsweise bei der Asset Allocation, sofort erkennst.

Was nach einem komplizierten, aufwendigen und zeitintensiven Prozedere klingen mag, ist deutlich einfach als Du vielleicht denkst. Versprochen!

Zunächst einmal: Welche Kennzahlen wollen wir eigentlich ständig im Blick behalten?

Das sind meiner Meinung nach:

- Aktuelle Rendite eine Plattform betreffend

- Asset Allokation im Vergleich zu anderen Anlageformen

- Asset Allokation im Vergleich zwischen den einzelnen P2P Plattformen

Nun gibt es verschiedene Möglichkeiten, diese Depot Management praktisch umzusetzen.

Viele werden hier auf altmodische Art mit physischen Ordersystem, Stift und Papier arbeiten, andere werden auf eine Excel Tabelle zurückgreifen.

Beides ist nicht falsch, jedoch definitiv nicht der Königsweg.

Ich würde Dir zu einer Software raten, mit deren Hilfe Du Deine gesamten Kapitalanlage im Blick behalten kannst und zusätzlich alle wichtigen Informationen in Form von Schaubildern und übersichtlichen Tabellen aufbereitet werden.

Und keine Angst…

Ich möchte Dir an dieser Stelle kein teures Produkt verkaufen.

Vielmehr möchte ich meine Empfehlung für eine kostenlose Open Source Software aussprechen, die ich bereits seit vielen Jahren verwende und die seit einigen Monaten endlich auch ihren Weg in die P2P Szene gefunden hat.

Die Rede ist von: Portfolio Performance. (Link: https://www.portfolio-performance.info/portfolio/)

Mithilfe dieser Software lassen sich auch mehrere P2P Plattformen und mehrere Anlageklassen wirklich spielend verwalten.

Abschluss: Investieren in P2P Kredite ist für Anfänger kein Hexenwerk

Ich hoffe mir ist es durch diese ausführliche Schritt für Schritt Anleitung gelungen, Dir einen umfassenden Leitfaden mit an die Hand zu geben, der Dir als Einstieg in die Welt der P2P Kredite dienen kann.

Dabei war es mir sehr wichtig, Dir einen ganzheitlichen Blick auf die Welt der Kapitalanlage zu vermitteln und Dir zu erklären, wie wichtig scheinbar kleine Details wie das persönliche „Warum“ oder eine individuelle Anlagestrategie sein können.

Ich bin mir sicher: Wenn Du die Tipps dieser Schritt für Schritt Anleitung beherzigst und eine auf dich abgestimmte Strategie entwickelst, wirst Du langfristig erfolgreich in P2P Kredite investieren.

Ich wünsche Dir stets viel Glück und Erfolg!

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Bonus: Die tödlichsten P2P Fehler kennen und vermeiden

Zum Abschluss dieses P2P für Einsteiger Guides wartet noch eine kleine Überraschung auf dich.

Ich habe nämlich die zehn häufigsten P2P Fehler gesammelt, die immer wieder bei Privatanlegern zu beobachten sind.

Wer diese zehn Fehler kennt und vermeiden kann, wird definitiv ein besserer Investor und kann sich unter Umständen sehr viele Lehrgeld sparen.

Sei gespannt…

Fehler 1: Investieren ohne Vorbildung

Der Sprung ins kalte Wasser kann dich, gerade im Finanzbereich, viel Lehrgeld kosten!

Nicht nur an der Börse, sondern auch bei P2P Krediten kann es fatale Folgen haben, wenn du „mal eben in Privatkredite investierst“, ohne genau zu wissen, was du überhaupt tust bzw. wie diese P2P Kredite überhaupt funktionieren.

Nicht ohne Grund empfindet es Claus Lehmann von p2p-kredite.com (eine der größten P2P Plattformen im deutschsprachigen Raum) als die wichtigste Regel bei der Geldanlage, zu wissen, wie ein Produkt funktioniert.

Bevor du also größere Summen in P2P Kredite investierst, solltest du zunächst verstehen, wie das Produkt überhaupt aufgebaut ist, in das du dein Geld anlegst…

Diese Regel gilt im Übrigen für alle Finanzprodukte!

Neben Claus Lehmann existieren zahlreiche weitere Finanz-Profis, die es als „finanzielle Todsünde“ ansehen, ohne Vorbildung mit dem Investieren zu beginnen.

An dieser Stelle werden viele Anleger intervenieren und einwerfen, dass es immer die Kombination von Bildung und Erfahrungen sammeln ist, die einen erfolgreichen Investor ausmacht…

Dennoch bildet vor allem Wissen das Fundament deines späteren Erfolgs. Denke an dieser Stelle an das erste Kapitel der Schritt für Schritt Anleitung zurücl-

Sorge also dafür, dass Dein Fundament sehr robust und widerstandsfähig ist.

So vermeidest du diesen Fehler…

Gerade im Finanzbereich kann man das Zitat „Man lernt nie aus“ zu 100 Prozent unterstreichen. Finanzieller Erfolg stellt sich meist bei den Privatanlegern ein, die eine hohe Lernbereitschaft und Wissbegierde mitbringen

Dein Lernerfolg ist mit Sicherheit am größten, wenn Du dich regelmäßig mit anderen P2P Investoren austauschst und von deren Erfahrung profitierst…

Hierfür möchte ich dir zwei Plattformen empfehlen, die einen solchen Austausch auf höchstem Niveau ermöglichen:

- Das Forum von p2p-kredite.com https://www.p2p-kredite.com/diskussion/

- Die Facebook Gruppe „Investieren in P2P Privatkredite“ https://www.facebook.com/groups/p2pcommunity/

Fehler 2: Keine vorherige Finanzanalyse

P2P Kredite sind ein Hochrisikoinvestment…

Eigentlich logisch, denn Investments, die eine jährliche Rendite im zweistelligen Bereich versprechen, können unmöglich den gleichen Sicherheitsstandard bieten wie konservative Produkte, beispielsweise ein Tagesgeldkonto.

Rendite kommt eben von Risiko!

P2P Kredite in die Du investierst werden in regelmäßigen Abständen ausfallen und Deine enthaltenes Anlagekapital vernichten. Dementsprechend solltest du auch niemals zu große Teile Deines Vermögens ausschließlich in P2P Kredite investieren.

Diversifikation (dazu später mehr) ist hier wichtiger denn je!

Wie groß der optimale Anteil von P2P Investments in Bezug auf das Gesamtvermögen ist, kann nicht abschließend pauschal definiert werden. Hier ist jeder Privatanleger selbst gefordert, die maximale Investitionssumme in Anlehnung an das persönliche Risikoprofil festzulegen.

So vermeidest du diesen Fehler…

Bevor du in P2P Kredite investierst ist es ratsam, zunächst die eigenen Finanzen zu analysieren und sich einen Überblick über die Finanzströme zu verschaffen…

Übrigens ist dieser Schritt nicht nur dann sinnvoll, wenn du in P2P Kredite investieren möchtest, sondern kann dir generell dabei helfen, deine Finanzen zu ordnen.

Fehler 3: „All in“ – zu hohe Investitionssummen ohne Erfahrung

14% Zinsen pro Jahr mit P2P Krediten?

Sensationell!

So oder so ähnlich werden sich viele Privatanleger verhalten, die erstmals mit P2P Krediten in Berührung kommen und sich von den hohen Renditen begeistern lassen.

Keine Frage: Die Versuchung ist groß, seine gesamten Ersparnisse in P2P Kredite zu investieren, denn zugegebenermaßen kann mit diesen zweistelligen Renditeaussichten nicht einmal der Aktienmarkt mithalten…

…hier liegt die historische Durchschnittsrendite nämlich bei circa 7%, was ein Blick auf den MSCI World Chart zeigt.

Jetzt kommt jedoch das große ABER…

Anlageklassen, die eine sehr hohe Rendite versprechen, besitzen zwangsläufig automatisch ein sehr hohes Risiko.

Doch woher kommt diese Eigenschaft?

Ganz einfach…

P2P Kredite sind mit einer sehr hohen Rendite ausgestattet, um diese attraktiv für Investoren zu machen. Schließlich ist bei P2P Krediten ein Totalverlust für einen Investor keine Seltenheit (Zahlungsunfähigkeit des Kreditnehmers = Totalverlust für den Investor).

Würdest du bei einer Rendite von 2%, 3% oder 4% pro Jahr ein solches Risiko eingehen?

Wohl kaum!

Bei einer Rendite von 10%, 15% oder gar 20% sieht das Ganze schon anders aus…

Fassen wir also nochmal zusammen…

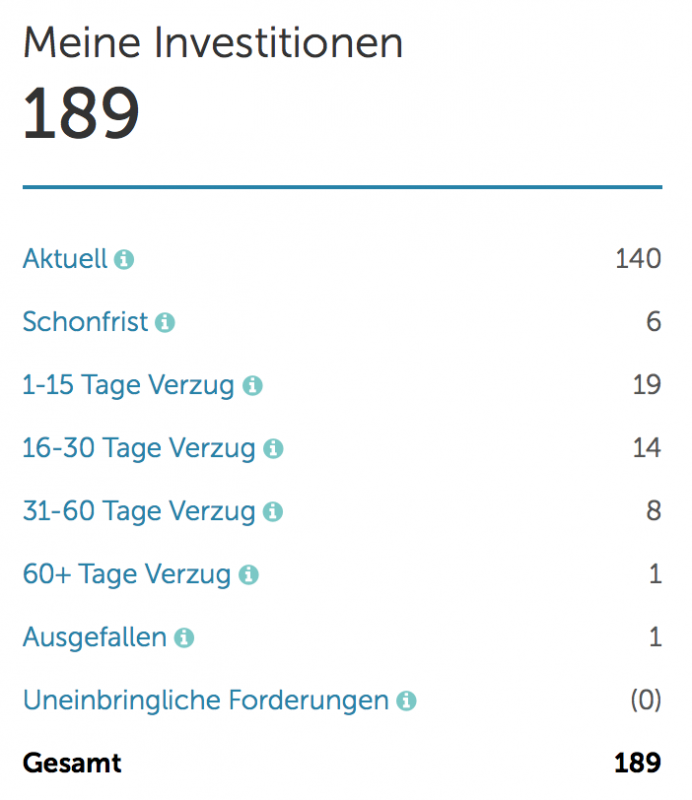

P2P Kredite sind ein Investment mit sehr hohem Risiko. Ein Totalverlust (einzelner Kredite) ist durchaus möglich und nicht selten, was ein Blick in mein persönliches Mintos Investorencockpit zeigt.

Auf der anderen Seite werden Investoren mit einer sehr hohen Rendite dafür belohnt, dieses Risiko einzugehen.

Du solltest also auf jeden Fall geeignete Maßnahmen ergreifen, um dein Kapital bestmöglich zu schützen (z.B. durch Diversifikation, sodass der Ausfall eines einzelnen Kredits nicht zu stark ins Gewicht fällt)…

…und niemals zu große Teile deines Gesamtvermögens ausschließlich in P2P Kredite investieren!

So kannst du diesen Fehler vermeiden…

Nutze die Finanzanalyse-Tools, die ich Dir unter Schritt 2 zur Verfügung gestellt habe und investiere zu Beginn als „junger P2P Investor“ nur geringe Teile deines Gesamtvermögens.

Ratsam sind hier 3% – 5%.

Erst wenn du praktische Erfahrungen gesammelt hast, kannst du sukzessive damit beginnen, deinen P2P Anteil langsam aufzustocken.

Fehler 4: Alles auf eine Karte setzen – keine Diversifikation

Zum Thema Diversifikation, also der Verteilung Deines eingesetzten Investmentkapitals auf verschiedene Anlagetypen und Anlageklassen, gibt es unendlich viele Zitate, Ratschläge und Weisheiten.

Am treffendsten formuliert es jedoch der Fondsverwalters John M. Templeton…

„Der einzige Investor, der nicht diversifizieren sollte, ist derjenige der immer 100% richtig liegt“

Würdest du von dir selbst behaupten, immer zu 100% richtig zu liegen?

Wohl kaum!

Eine ausreichende Diversifikation ist also auch bei P2P Krediten enorm wichtig, denn wie bereits angesprochen ist der Ausfall einzelner Kredite keine Seltenheit.

Zum Thema Diversifikation lassen sich zahlreiche wissenschaftliche Abhandlungen oder Facharbeiten finden. Am einfachsten lässt sich deren Wichtigkeit jedoch anhand des nachfolgenden fiktiven Beispiels erklärten…

An dieser Stelle möchte ich Dir kurz die beiden P2P Investoren Huber und Heinz vorstellen.

Hubert ist ein sehr mutiger, unbedachter Anleger. Nachdem er sich bei einer P2P Plattform angemeldet hat, überweist er zunächst 1.000 Euro auf sein Investorenkonto. Im Anschluss investiert er diese 1.000 Euro in einen einzelnen Privatkredit von Person A, die sich ein neues Auto kaufen möchte.

Heinz hingegen ist etwas umsichtiger. Auch ihm stehen 1.000 Euro zu Verfügung, die er in P2P Kredite investieren möchte. Ihm ist das Risiko, sein gesamtes Kapital in nur einen Kredit zu investieren jedoch viel zu hoch…

Auch er investiert in den Autokredit von Person A, allerdings nur 5% seines gesamten Anlagevermögens. Also 50 Euro.

Einige Wochen später passiert folgendes…

Person A muss Privatinsolvenz anmelden und kann den Kredit nicht zurückbezahlen. Auch das Inkassoverfahren ist bereits beendet und erfolglos verlaufen. Heißt: Alle Kreditgeber gehen leer aus.

Hubert büßt diese Investition mit einem Verlust von 100% – 1.000 Euro sind einfach weg!

Heinz hingegen ärgert sich (nur) über verlorene 50 Euro. Dank ausreichender Diversifikation ist dieser Verlust zwar ärgerlich, jedoch verkraftbar. Er verfügt nach wie vor über weitere 950 Euro, die er investieren kann.

Anhand des Beispiels kannst Du erkennen, wie wichtig es ist, Investitionen in P2P Kredite unbedingt zu diversifizieren.

Probleme wirst Du dabei nicht haben. Schließlich gibt es genügend Möglichkeiten, die Geldanlage in P2P Kredite zu diversifizieren.

Fehler 5: Kurzfristiger Anlagehorizont ohne Reinvestition

Schnell reich werden über Nacht…

Das ist wahrscheinlich der am meisten gehegte Traum unter Privatanlegern.

Rationalisten (und ich hoffe, dass Du ein solcher bist) haben jedoch schon erkannt, dass schneller Reichtum in 99% aller Fälle nicht existiert.

Finanzieller Erfolg stellt sich meist nur bei den Anlegern an, die einen sehr langen Atem beweisen und über mehrere Jahre / Jahrzehnte viel Fleiß aufbringen.

So ist es (leider oder Gott sei Dank?) auch bei P2P Krediten!

Auch bei P2P Krediten solltest Du unbedingt einen langfristigen Anlagehorizont besitzen und in Jahrzehnten, nicht in Wochen oder Monaten denken…

…deine erhaltenen Zinsen außerdem brav reinvestieren…

…und kurzfriste Verluste / Rückschläge ausblenden.

Der Grund?

Wie immer: Der Zinseszinseffekt

Diese mächtige Waffe unterschätzen immer noch die meisten Privatanleger!!!

Dabei ist das „Phänomen Zinseszinseffekt“ so einfach zu erklären und auf folgende simple Formel zu reduzieren:

Zeit + Reinvestition der Erträge = Vermögen

Ein einfaches Beispiel…

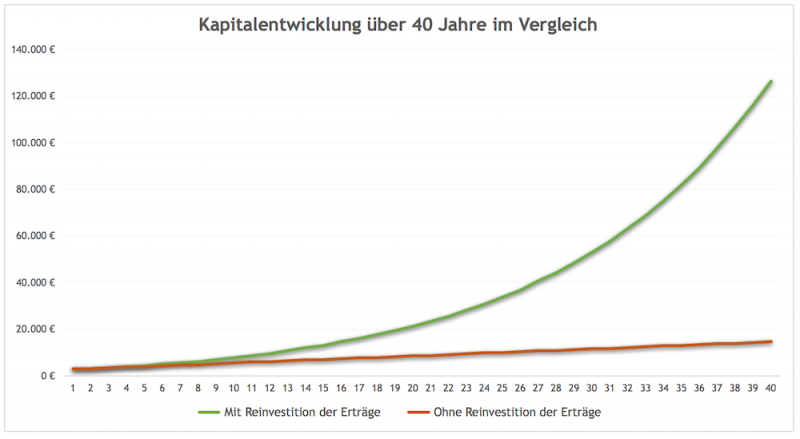

Wer eine Summe von 2.500 Euro über 20 Jahre bei 12% p.a. investiert und die erhaltenen Zinsen brav reinvestiert, der verfügt nach Steuerabzug (801 Euro Freibetrag pro Jahr, 26,375% Steuern) über eine Summe von 21.270,84 Euro.

Nach 30 Jahren sind es sogar 52.783,28 Euro…

Nach 40 Jahren unglaubliche 126.263,04 Euro!

Unter gleichen Voraussetzungen wachsen deine 2.500 Euro ohne Reinvestition der Erträge auf 8.500 Euro nach 20 Jahren…

11.500 Euro nach 30 Jahren…

und magere 14.500 Euro nach 40 Jahren an.

Die wichtigen Schlüsse aus diesem kleinen Rechenbeispiel sind also folgende:

- Der Zinseszinseffekt kommt nur zum Tragen, wenn Du deine Erträge ausnahmslos reinvestierst.

- Der Zinseszins wirkt exponentiell. Mit zunehmender Dauer wird die Hebelwirkung also immer größer. Daher solltest Du immer langfristig denken!

So lässt sich dieser Fehler vermeiden…

Trotz hoher Renditen solltest du auch bei P2P Krediten nicht in kurzfristigen Zeitintervallen denken.

Je länger dein Anlagehorizont ist, desto stärker entwickelt sich der Zinseszinseffekt!

Fehler 6: Fehlende Automatisierung

Einer der wohl größten Vorteile der P2P Kredite ist es, dass Du theoretisch komplett passiv investieren kannst.

Heißt: Du legst zunächst auf einer P2P Plattform verschiedene Kriterien und Eigenschaften fest, die P2P Kredite erfüllen müssen, in die Du investierst (Laufzeit, minimaler Zinssatz, etc.)…

…im Anschluss wird die P2P Plattform automatisch in diese Kredite investieren.

Diese Automatisierung hat zahlreiche Vorteile für dich als Investor:

- Psychologische Fehlentscheidungen werden reduziert. Geld und die menschliche Psyche – funktioniert eigentlich nicht. Wo Verlustängste und Gier zum Tragen kommen, sind Fehlentscheidungen in der Regel vorprogrammiert. Durch die Automatisierung des Investmentprozesses „arbeitet“ der Computer für dich, was diese psychologischen Fehlentscheidungen erheblich reduziert.

- Jederzeit zu beinahe 100% investiert. Wenn Du die unter Punkt 4 beschriebenen Regeln beherzigst wirst du auf mehreren Plattformen unzählige Kleinstbeträge in verschiedene P2P Kredite investiert haben. Folglich werden täglich kleine Centbeträge (Zinsen und Rückzahlungen) auf Deinen Konten gutgeschrieben werden. Wenn Du die Automatisierung aktiviert hast, werden diese Gutschriften sofort reinvestiert. Ohne, dass Du dich täglich einloggst und selbst darum kümmerst. Die P2P Plattform investiert also automatisch in neue Kredite, auch wenn Du auf Mallorca am Strand liegst.

- Kein Spielraum für ausgesetzte Reinvestition. Wer die Reinvestition der Erträge nicht automatisiert läuft Gefahr, Zinserträge gelegentlich für andere Dinge zu verwenden. Aus einem „gelegentlich“ wird schnell ein „häufig“. Dies führt zu einer abschwächenden Wirkung des Zinseszinseffekts und zu einer verminderten Rendite.

So lässt sich dieser Fehler vermeiden…

Zwischenzeitlich bieten die meisten P2P Plattformen Automatisierungsmöglichkeiten an. Auch wenn diese unter anderen Namen geführte werden (Mintos nennt es „Auto Invest“, Bondora z.B. „Portfolio Pro“) tun doch alle das Gleiche.

Nutze diese tolle Möglichkeit und aktiviere unbedingt das automatisierte Investieren…

Und zwar sofort, nachdem Du dich auf der Plattform registriert hast!

Fehler 7: Blind auf die Rückkaufgarantie vertrauen

Viele P2P Plattformen werben mit der sogenannten Rückkaufgarantie.

Grundsätzlich ist diese Rückkaufgarantie auch eine tolle Sache für Investoren…

Fällt ein Kredit aufgrund Zahlungsunfähigkeit oder Zahlungsverzug des Kreditnehmers aus, wird dieser dem Investor inkl. versäumter Zinsen wieder abgekauft…

Theoretisch mindert die Rückkaufgarantie das Risiko bei P2P Krediten also nicht nur, sondern egalisiert es komplett!

Nun sind solche Garantien, insbesondere im Finanzbereich, mit Vorsicht zu genießen.

Zu verschenken hat schließlich niemand etwas…

Der Gedanke dahinter ist toll und auch die Funktionsweise für Investoren sehr einfach. Bislang funktioniert diese Rückkaufgarantie auch auf allen P2P Plattformen sehr gut…

…allerdings hat die Rückkaufgarantie noch keine Finanzkrise erlebt.

Und genau das prangern Experten an!

Es existieren viele kritische Stimmen, die berechtigterweise die Frage stellen, wie Darlehensanbahner in einem Krisenfall diese Rückkaufgarantie tatsächlich stemmen können.

So kannst du diesen Fehler vermeiden…

Eine 100-prozentige „Anti-Verlust-Garantie“ wird dir im Finanzbereich niemand einräumen können – schon gar nicht, wenn auf der anderen Seite zweistellige Renditen zu Buche stehen.

Aktuell funktioniert die Rückkaufgarantie tadellos…

Aber wie sieht es während oder nach einer Finanzkrise aus? Diese Frage wird Dir momentan niemand beantworten können. Verlasse dich also nicht blind auf diese Garantie und sehe auch in besicherten P2P Krediten ein risikoreiches Investment.

Fehler 8: Steuern unterschätzen

Zum Thema Steuer muss man eigentlich nicht viel sagen…

Dass Gewinne aus P2P Krediten der Kapitalertragssteuer unterliegen und im Rahmen der Steuererklärung geltend gemacht werden müssen, ist Dir hoffentlich bekannt.

Dennoch machen viele Privatanleger den Fehler, die Steuerlast beim Zinsertrag aus P2P Krediten zu vernachlässigen.

Zurück zum eigentlichen Thema: Zinserträge aus P2P Krediten werden mit den gängigen 25% Abgeltungssteuer, plus Solidaritätszuschlag und Kirchensteuer belastet…

Über 1/4 des Gewinns muss also abgezogen werden.

Dieser Tatsache sind sich leider viele Anleger nicht bewusst und erleben Jahr für Jahr eine böse Überraschung im Rahmen des Steuerausgleichs.

So kannst du diesen Fehler vermeiden…

An der Steuer kommt keiner vorbei. Auch du als P2P Investor nicht…

Wer also bereits 1/4 seiner Erträge vor dem geistigen Auge abzieht, ist immer auf der sicheren Seite.

Fehler 9: Gierig werden

Im Rahmen dieses Artikels wurde immer wieder angesprochen, wie fatal der Einfluss der menschlichen Psyche auf die Geldanlage sein kann.

Psychologische Fehlentscheidungen sind wahrscheinlich der Renditekiller Nummer 1…

Um es noch deutlicher auszudrücken: Die menschliche Psyche ist eigentlich für die Geldanlage nicht geschaffen.

Bei P2P Krediten ist es vor allem das „Schreckensgespenst GIER“, das Dir früher oder später enorm gefährlich werden kann.

Schuld sind die hohen Renditen, die P2P Kredite versprechen.

Verständlich, denn Privatanleger, die sich seit vielen Monaten bzw. Jahren an zweistelligen jährlichen Renditen erfreuen, werden sich irgendwann die Frage stellen, warum die Investitionssumme in P2P Kredite nicht aufgestockt werden sollte.

Zusätzlich vermittelt die Rückkaufgarantie das Gefühl, dass ja gar nichts schiefgehen kann…

Extrem wird es, wenn sogar der Gedanke aufkommt, zusätzliches Investitionskapital durch Fremdkapitalaufnahme zu beschaffen. Also Kredite aufnehmen, um in P2P Kredite zu investieren.

Verbanne diese Gedanken sofort wieder aus Deinem Kopf!

P2P Kredite sind ein sehr risikoreiches Investment und werden es immer bleiben.

Dementsprechend solltest Du unbedingt darauf achten, nicht zu große Teile Deines Kapital darin zu investieren und deine Finanzen ausreichend zu diversifizieren.

So kannst du diesen Fehler vermeiden…

Die Gier ist einer der schlechtesten Ratgeber bei Finanzangelegenheiten!

Denke stets rational und stelle Finanzregeln auf, an die Du dich zu jederzeit bedingungslos hältst!

Eine dieser Regel sollte sein, nicht mehr als maximal 10%-20% Deines Gesamtvermögens in P2P Kredite zu investieren (Erinnere dich an dieser Stelle an Fehler 4 zurück!).

Halte dich unbedingt an Deine Regel – zu jeder Zeit, ohne Wenn und Aber!

Fehler 10: Nicht „auf dem Laufenden“ bleiben

Die P2P Branche boomt!

Jährlich wächst die Anzahl der P2P Plattformen und die Summe ausgegebener P2P Kredite erreicht immer neue Höchststände.

In solchen Wachstumsbranchen kommt es immer wieder zu Änderungen (Marktumfeld, Gesetzeslage, etc.) und dadurch bedingten potenziellen Gefahren.

Bestes Beispiels ist der Darlehensanbahner Eurocent (auf der Mintos Plattform aktiv, siehe auch https://blog.mintos.com/de?s=eurocent), der im Jahr 2017 finanzielle Schwierigkeiten zu vermelden hatte.

Auch wenn Du vollständig automatisiert investierst (was unbedingt zu empfehlen ist, siehe Fehler 6) solltest Du dich in regelmäßigen Abständen informieren, was die P2P Branche gerade antreibt.

So lässt sich dieser Fehler vermeiden…

Die meisten P2P Plattformen betreiben einen eigenen Blog, den Du abonnieren kannst.

Heißt: Bei neuen Beiträgen wirst Du automatisch per E-Mail informiert.

Auf diese Weise bist Du immer informiert und verpasst keine wichtigen News. Zusätzlich wirst du dein Fachwissen im P2P Bereich sukzessive erweitern, was dich zu einem besseren Investor machen wird.

Ich wünsche Dir, dass Du ein erfolgreicher P2P-Investor wirst! 🙂

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Das hört sich stark nach dem Konstruktionsprinzip von ABS an. Kredite mit unterschiedlichem Risiko bündeln und in Tranchen an Investoren weiterreichen. Wie wird den mit dem Subprime Problem umgegangen?

Die Steuer wird erst zum Laufzeitende fällig? Oder muß ich die jährlichen Gewinne, die ich ja wieder reinvestiert habe jedes Jahr versteuern?