Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Heute möchte ich mich näher mit einem Thema befassen, das unter P2P Anlegern teilweise große Kontroversen auslöst.

Thema: Hebelung eines P2P Investments durch Fremdkapital.

Einfach ausgedrückt möchte ich mir heute also anschauen, ob es sinnvoll sein kann, einen Investitionskredit aufzunehmen, um diesen später auf P2P Plattformen zu investieren. Ich möchte alle Vor- und Nachteile beleuchten und am Ende meine eigene Meinung zu diesem Thema darstellen.

Ich bin mir sicher, dass sich den ein oder anderen neuen Blickwinkel auf das Thema liefern kann.

Also: Packen wir es an!

Eines vorab: Kaum ein anderes Thema sorgt in P2P Foren und Facebook Gruppen für so viel Zündstoff wie dieses. Ich möchte daher klar zum Ausdruck bringen, dass es sich in diesem Beitrag lediglich um meine Ansicht zu P2P Krediten und Fremdkapital handelt.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Inhalt

Fremdkapital – kein unbekanntes Phänomen

Die Aufnahme von Fremdkapital für Investitionszwecke ist zunächst kein neues, kein innovatives Thema, sondern wird bereits seit vielen Hundert Jahren am Finanzmarkt praktiziert.

Ich bin mir sogar sicher, dass mindestens 50 % alles Leser dieses Beitrags in ihrem Leben schon ein Mal Fremdkapital aufgenommen haben bzw. zukünftig damit planen, es zu tun.

Die klassisch „deutschen Vertreter“ für die Fremdkapitalaufnahme sind sicherlich das Eigenheim und das edle Auto.

Doch auch in der Wirtschaft ist Fremdfinanzierung kein unbekanntes Thema. Vielmehr werden große Teile eines Unternehmens mit dem Geld anderer Kapitalgeber am Laufen gehalten. Die Eigenkapitalquote deutscher Betriebe liegt im Schnitt lediglich zwischen 25 % bis 35 % – der Löwenanteil ist also Fremdkapital.

Doch warum hat Fremdkapital überhaupt einen Sinn? Warum lohnt es sich in vielen Fällen sogar, mit dem Geld externen Kapitalgeber zu arbeiten?

Dieser Frage möchte ich im nächsten Abschnitt nachgehen…

Sinn und Unsinn von Fremdkapital

Warum nehmen Unternehmen Fremdkapital auf? Warum wird überhaupt diskutiert, ob es Sinn ergibt, mit fremdem Geld in P2P Kredite zu investieren?

Ganz einfach: Durch Fremdkapital lässt sich die eigene Geldanlage enorm Hebeln.

Fremdkapital bedeutet (sofern alles nach Deinen Vorstellungen läuft und Du nicht mit Krisen zu kämpfen hast) einen erheblichen Multiplikator für Deinen Gewinn. Oder eben den Unternehmensumsatz, um auf das Beispiel der freien Wirtschaft zurückzukommen.

Dabei gilt: Je höher der Anteil des Fremdkapitals, desto höher auch der Hebel und desto besser die Rendite Deines Eigenkapitals.

Später werde ich anhand eines detaillierten Rechen-Beispiels näher auf dieses Thema eingehen. An dieser Stelle ist es lediglich wichtig zu verstehen, dass die Aufnahme von Fremdkapital und die Einbeziehung in eine eigene Investmentstrategie durchaus eine Daseinsberechtigung hat und keineswegs als „verrückte Idee“ einzelner Investoren verstanden werden sollte.

Habe ich die Summe X und mein Ziel ist es, schnellstmöglich die Summe Y zu erreichen, kann ich die Wegdauer durch die Aufnahme von Fremdkapital erheblich abkürzen.

Entscheidender Erfolgsfaktor ist selbstverständlich der Zinssatz, zu dem Du dieses Fremdkapital aufnehmen kannst. Je größer die Differenz dieses Kreditzinses zum Zinssatz Deiner Geldanlage, desto besser.

Eigentlich logisch, oder?

Werden Dir 10.000 Euro zu einem Zinssatz von 2 % angeboten, Deine P2P Kredite werfen im Gegenzug eine Rendite von 12 % ab, kann die sich daraus ergebende Differenz von 10 % durchaus verlockend sein und den ein oder anderen P2P Anlegern ins Grübeln bringen.

Übrigens: Da die Eigenkapitalrendite durch die Aufnahme von Fremdkapital durch einen Faktor X multipliziert wird, spricht man häufig auch von einer gehebelten Geldanlage. Wer schon einmal in CFDs oder Optionen investiert hat, wird mit diesem Begriff etwas anfangen können.

Nun ist es jedoch so, dass definitiv nicht alles Gold ist, was glänzt.

Mit Hebel in P2P Kredite zu investieren hat auch einige Nachteile. Nachteile, welchen zugegeben ein ordentlicher Rendite-Boost gegenübersteht.

Dazu aber später mehr.

Zunächst möchte ich anhand eines praktischen Beispiels zeigen, wie Du heute mit Fremdkapital in P2P Kredite investieren könntest.

So investierst Du mit Fremdkapital in P2P Kredite

Hast Du den Entschluss gefasst, mit Fremdkapital in P2P Kredite zu investieren, bist Du tatsächlich nur wenige Tage von Deinem Ziel entfernt.

Moderne Lösungen (Online-Ident, etc.) ermöglichen es Dir, dass ein Kredit binnen weniger Stunden nach Beantragung genehmigt wird, sofern Du alle Voraussetzungen dafür mitbringst.

Wer heute einen Kredit beantragt und bewilligt bekommt, investiert schon übermorgen auf Mintos, Bondora und Co. mit diesem Geld in P2P Kredite.

Schritt 1: Überblick verschaffen

Im ersten Schritt kann es definitiv Sinn ergeben, sich einen Überblick zu verschaffen und sich die Frage zu stellen: Was ist den aktuell ein guter Zinssatz für einen Kredit zur freien Verwendung?

Eine Antwort auf diese Frage liefert in der Regel eine einfache Google-Suche.

An dem Tag, an dem ich diesen Beitrag schreibe, zeigt die Süddeutsche Zeitung einen Wert von 2,99 % bei einer Laufzeit von 60 Monaten.

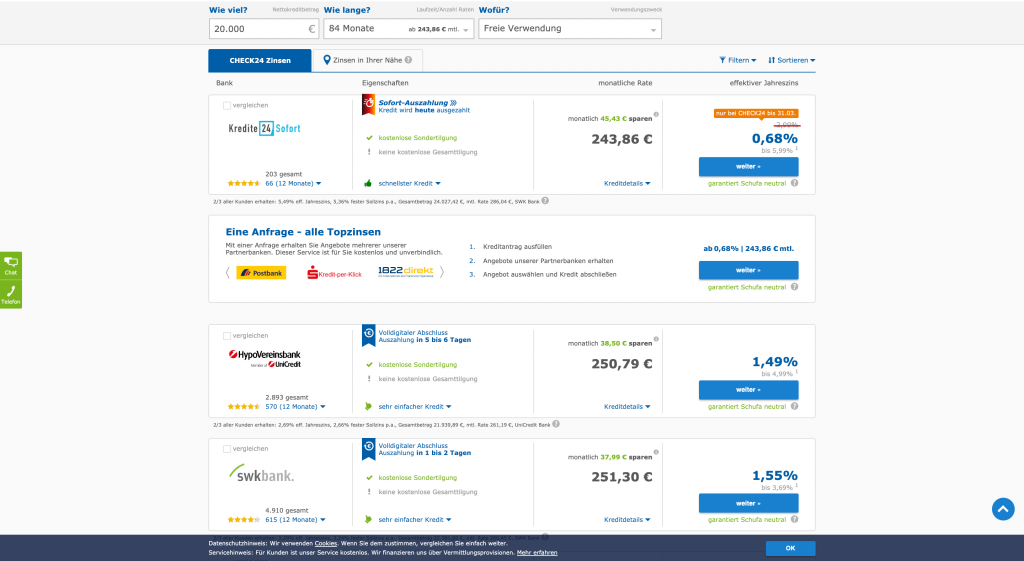

Schritt 2: Passenden Kredit finden

Dein zweiter Schritt führt Dich auf eines der zahlreichen Vergleichsportale. Egal, welches Du letztendlich verwendest, Du findest garantiert einen passenden Kredit, der in puncto Zinssatz, Laufzeit und Zahlungsmodalitäten Deinen Vorstellungen entspricht.

Hier ein Beispiel der Plattform Check24.de

Schritt 3: Einzahlung auf der P2P Plattform

Sobald die Auszahlung des Kredits erfolgt ist (was in der Regel bereits binnen weniger Tage erfolgt), heißt es im dritten und letzten Schritt, das Kapital auf die P2P Plattform Deines Vertrauens einzuzahlen.

Achtung: In P2P Kredite mit Hebel zu investieren, erhöht das Risiko einer bereits sehr risikoreichen Geldanlageform zusätzlich. Das Thema Diversifikation wird hier also besonders wichtig. Ich rate Dir daher unbedingt, nicht die gesamte Kreditsumme auf nur einer P2P Plattform einzuzahlen, sondern vielmehr auf mehrerer Plattformen zu streuen.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Eine kleine Beispielrechnung – das ist mit Fremdkapital möglich

Ich möchte Dir anhand eines kleinen Rechenbeispiels demonstrieren, wie sehr Fremdkapital die Renditechancen Deiner P2P Anlage verbessern kann.

Du wirst definitiv erstaunt sein…

Um das Beispiel so einfach wie möglich zu gestalten, gehen wir von glatten Zahlen aus. Steuern werden ebenfalls nicht berücksichtigt.

Nehmen wir an, Du hast bislang 1.000 Euro zu einem Zinssatz von 10 % p.a. in P2P Kredite investiert. Deine jährliche Rendite beträgt demnach 100 Euro.

Nun entscheidest Du Dich, 10.000 Euro Fremdkapital zu einem Zinssatz von 3 % mit einer Laufzeit von 48 Monaten aufzunehmen und dieses ebenfalls in P2P Kredite zu investieren.

Somit ergibt sich ein Gesamtkapital in Höhe 11.000 Euro.

Die jährliche Rendite beträgt 1.100 Euro (10 % von 11.000 Euro), während sich die Kreditzinsen, die Du entrichten musst, auf 300 Euro pro Jahr belaufen. Somit verbleibt ein Gewinn in Höhe von 800 Euro.

Setzen wir nun diese 800 Euro in das Verhältnis zu Deinem eingesetzten Eigenkapital in Höhe von 1.000 Euro, ergibt sich eine Eigenkapitalrendite (auch RoE bezeichnet) von stolzen 80 Prozent.

Im Vergleich zu den zuvor erzielten 10 Prozent ein fantastischer Wert, oder nicht?

Ich hoffe Du erkennst nun, warum im heutigen Niedrigzinsumfeld immer mehr Investoren mit dem Gedanken spielen, die Geldanlage in P2P Kredite durch Fremdkapital zu hebeln. Die Zahlen sprechen schlicht und ergreifend für sich und treiben so manchem Anleger die Dollar-Zeichen in die Augen.

ABER…

Dem gegenüber stehen auch zahlreiche Risiken.

Risiken, welchen Du Dir unbedingt bewusst sein solltest, bevor Du einen Kredit aufnimmst und dieses Kapital in P2P Kredite investierst.

Vorsicht – diese Risiken warten auf dich

P2P Kredite sind per se – auch ohne den Einsatz von Fremdkapital – bereits eine Risikoanlage, die erhöhte Verlustrisiken mit sich bringt.

Durch den Hebel wird dieses Risiko um ein Vielfaches erhöht.

Bevor ich diese Risiken, die vor allem in Verbindung mit einer Fremdkapital-Investition warten, im Detail ansprechen möchte, an dieser Stelle mein eindringlicher Appell…

Die Höhe des Fremdkapitals sollte so gewählt sein, dass Dich auch ein Totalverlust dieses Kapitals nicht in finanzielle Nöte stürzt. Heißt: Du solltest jederzeit in der Lage sein, die monatlichen Kreditraten zu begleichen, ohne vor Probleme gestellt zu werden. Im Idealfall besitzt Du das gesamte Volumen des Kredits in einer anderen sehr sicheren Geldanlage (z.B. Tagesgeld, Festgeld), sodass im Bedarfsfall eine Umschichtung problemlos möglich wäre.

Vergiss niemals: Bei P2P Krediten ist jederzeit ein Totalverlust Deines eingesetzten Kapitals möglich. Ein Szenario, das vor allem bei Fremdkapital erst so richtig zum Schreckgespenst wird.

Nun aber zu den meiner Meinung nach größten Risiken beim Investieren mit Fremdkapital.

Risiko 1: Rendite-Rückgang bei Deinen Krediten

Die oben dargestellte Rechnung hat gezeigt, dass eine Investition in P2P Kredite mit Fremdkapital durchaus ein ertragreiches Modell sein kann.

Vorausgesetzt, dass die Differenz zwischen Kreditzins und dem durch die Anlage erzielten Zinssatz zufriedenstellend ist.

Was aber, wenn dies plötzlich nicht mehr der Fall sein sollte?

Das Risiko eines Hebels ist so groß, dass er nur aufgrund einer erheblichen Erhöhung der Rendite wirklich zu überlegen wäre – so wie im Rechenbeispiel dargestellt.

Liegt die Differenz irgendwann nur noch im Bereich von 2 %, 3 % oder 4 %, wird wahrscheinlich kein rationaler Anleger dieses Risiko wirklich eingehen wollen.

Bedenke: Der Zinssatz, den Du heute mit Deiner Investition erzielst, kann schon morgen deutlich geringer sein.

Risiko 2: Pleite einer Plattform/eines Kreditgebers

Hast Du Dich schon einmal mit dem Gedanken befasst was wäre, wenn eine ganze Plattform ausfällt? Oder einer der Darlehensanbahner? Immerhin gab es schon Probleme auf Mintos, die unter Umständen zu hohen Verlusten bei Investoren geführt hatten.

Auch wenn es viele Investoren als „Worst Case“ abtun, so ist die Pleite einer Plattform oder eines Kreditgebers definitiv ein Szenario, mit dem Du Dich auseinandersetzen musst.

Schließlich handelt es sich bei den P2P Plattformen um nicht mehr und nicht weniger als Unternehmen der freien Wirtschaft.

Und was mit solchen Unternehmen passieren kann ist Dir bewusst.

Selbst die größten Giganten der letzten Jahrzehnte haben bewiesen, dass sie ins Straucheln geraten können. Und P2P Plattformen sind keineswegs „Giganten“, sondern vielmehr junge Fintech-Unternehmen, die sich ihre Lorbeeren erst noch verdienen und die Standhaftigkeit ihres Geschäftsmodells in Krisenzeiten beweisen müssen.

Risiko 3: Die Finanzkrise

Allen Prognosen zum Trotz entwickelt sich der Finanzmarkt seit Jahren in eine sehr Investoren-freundliche Richtung: Die Zinsen sind niedrig und die Börse erreicht stetig neue Höchststände.

Wie schnell sich das Blatt jedoch wenden kann, hat unlängst der „Corona-Crash“ Ende Februar/Anfang März 2020 gezeigt.

Die nächste Krise steht vielleicht schon morgen vor der Türe. Eine Krise, die vielleicht auch den P2P Markt ordentlich durchschüttelt.

Und ganz ehrlich: Wenn diese Krise da ist, dann möchte ich nicht mit mehreren Tausend Euro Fremdkapital in P2P Krediten investiert sein.

Fazit: Jeder ist seines eigenen Glückes Schmied – auch beim Hebeln von P2P Krediten

Ich bin definitiv niemand, der das Investieren in P2P Kredite mit Fremdkapital verteufelt.

Schlussendlich muss jeder Investor selbst wissen, wie viel Risiko er bereit ist einzugehen und welche Renditeerwartungen er hegt.

Fakt ist jedoch, dass gehebelte Geldanlage in P2P Kredite ein kaum messbares Risiko beinhaltet, dessen Gefahren sich meiner Meinung nach viele Investoren nicht bewusst sind.

Wer wirklich mit Fremdkapital in P2P Kredit investiert, der sollte unbedingt genügend finanzielle Rücklagen gebildet haben, um einen möglichen Totalverlust problemlos auffangen zu können.

Wenn dem nicht so ist, lautet mein eindringlicher Rat: Finger weg!

Eines noch zum Abschluss: Immer wieder lese ich in Foren und Facebook-Gruppen, dass Bondora Go & Grow mit einem Tagesgeldkonto gleichgesetzt wird. Trotz täglicher Verfügbarkeit des Kapitals handelt es sich hierbei jedoch NICHT um ein Tagesgeldkonto, sondern nach wie vor um ein P2P Investment.

Hebelt man nun Bondora Go & Grow mit Fremdkapital, dann handelt es sich folglich NICHT um gehebeltes Tagesgeld, sondern um gehebelte P2P Kredite.

Sei Dir dieser Tatsache bitte unbedingt bewusst!

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar