Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Auf der Suche nach maximaler Rendite kommen Privatanleger früher oder später auch mit den Anlageklassen Aktien und P2P Kredite in Berührung.

Während Aktien auf eine sehr lange und erfolgreiche Zukunft zurückblicken und bereits große Krisen erfolgreich meistern konnten, handelt es sich bei P2P Krediten um ein noch sehr junges Anlageinstrument.

Als Privatanleger stellt sich also unweigerlich die Frage: Welches Investment ist das Bessere? P2P Kredite oder Aktien?

In diesem Beitrag möchte ich beide Anlageklassen genau unter die Lupe nehmen, Vor- und Nachteile identifizieren und Dir genau aufzeigen, welches Investment die bessere Wahl sein kann.

Bist Du der Typ Aktien oder eher der Typ P2P Kredit?

Finde es heraus.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Inhalt

Einleitung: Aktien oder P2P Kredite?

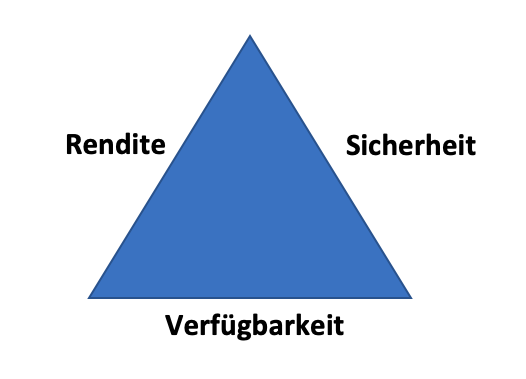

Fragt man Privatanleger nach ihren primären Einflussfaktoren im Rahmen der Geldanlage, erhält man sehr häufig folgende Antworten:

- Rendite

- Sicherheit

- Liquidität bzw. Verfügbarkeit

Diese drei Parameter lassen sich auch in Form des Anlagedreiecks sehr übersichtlich darstellen. Mit Sicherheit bist Du bereits über dieses Dreieck gestolpert…

Einfach ausgedrückt zeigt das Renditedreieck den Einfluss eines Faktors auf die jeweils anderen beiden.

Heißt: Wer hohe Renditeerwartung bei gleichzeitig hoher Verfügbarkeit erwartet, wird Kompromisse bei der Sicherheit eingehen müssen. Wer ein hohes Maß an Sicherheit bei der Geldanlage voraussetzt, der muss sich zwischen Rendite und Verfügbarkeit entscheiden.

Eine sehr ausführliche Erklärung liefern die Macher von Finanzfluss in einem tollen Video…

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Genau anhand dieser drei Parameter möchte ich im Folgenden auch die beiden Anlageklassen Aktien und P2P Kredite genauer unter die Lupe nehmen.

Auf diese Weise möchte ich Dir zeigen, welche Anlageklasse für Dich die bessere Wahl sein kann.

Renditeaussichten bei Aktien und P2P Krediten

Eine hohe jährliche Rendite ist das primäre Ziel der meisten Anleger, wenn es um private Investitionen geht.

Zunächst möchte ich also die Frage stellen: Welche Anlageklasse liefert mehr Rendite pro Jahr – Aktien oder P2P Kredite?

Renditechancen bei P2P Krediten

Je nach gewählter Strategie können die Renditechancen bei P2P Krediten sehr unterschiedliche sein.

Um jedoch einen fundierten Vergleich zwischen beiden Anlageklassen zu ermöglichen, möchte ich in diesem Beitrag nicht auf besondere Strategien und maximale Chancen eingehen, sondern vielmehr mit dem Marktdurchschnitt arbeiten.

Um diesen Marktdurchschnitt zu berechnen, werfen wir zunächst einen genaueren Blick auf die durchschnittliche Rendite aller Anleger auf den drei großen P2P Plattformen im deutschsprachigen Raum: Mintos, Bondora und Estateguru.

Hier erhalten wir folgende Werte:

- Mintos: 11,84 Prozent

- Bondora: 10,6 Prozent

- Estateguru: 11,89 Prozent

Daraus ergibt sich ein Durchschnittswert von 11,44 Prozent pro Jahr. Ein wirklich tolles Ergebnis, wie ich finde!

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Renditechancen bei Aktien

Die durchschnittlichen Renditechancen bei Aktien lassen sich nur sehr schwer pauschalisieren. Hier spielen viele Faktoren wie Zeithorizont, zugrundeliegender Markt und Einstiegszeitpunkt eine tragende Rolle.

Wie stark die Rendite bei Aktien alleine im Hinblick auf den Einstiegszeitpunkt schwankt, zeigt das Renditedreieck des deutschen Aktieninstituts.

Wir benötigen jedoch einen Wert, um einen Vergleich zwischen Aktien und P2P Krediten anstellen zu können…

Hier möchte ich mich einer Untersuchung von Finanztipp bedienen, die sich mit den Renditechancen des MSCI World Index (sehr breit gestreuter Index) befasst hat. Untersucht wurde eine Haltedauer von 15 Jahren zwischen 1975 und heute – und zwar zu einem beliebigen Einstiegszeitpunkt.

Das Ergebnis: 8 Prozent pro Jahr waren drin.

Ergebnis: P2P Kredite bringen die bessere Durchschnittsrendite

Wirft man alleine einen Blick auf die durchschnittliche Rendite, haben P2P Kredite leicht die Nase vorn. Um genau zu sein 3,44 Prozent pro Jahr.

Selbstverständlich ist dieses Ergebnis nicht repräsentativ und nicht in Stein gemeißelt, da insbesondere am Aktienmarkt die Renditechancen nach oben nicht begrenzt sind. Je mehr Risiko, desto höher das Renditepotenzial.

Für diesen Vergleich erachte ich das Ergebnis jedoch als sehr sinnvoll.

Übrigens: Wie viel 3,44 Prozent pro Jahr auf 20 Jahre gerechnet ausmachen, zeigt folgendes Beispiel…

20.000 Euro investiert bei 8 Prozent p.a. führen nach 20 Jahren zu 93.219,14 Euro. Bei einer Rendite von 11,44 Prozent darfst Du Dich über 174.522,76 freuen. Steuerzahlungen ausgenommen.

Die Sicherheit bei Aktien und P2P Krediten

Der Risikofaktor könnte bei beiden Anlageklassen kaum unterschiedlicher sein. Dies ist zum großen Teil der Tatsache geschuldet, dass Aktien Wertschwankungen unterliegen, die es bei P2P Krediten schlichtweg nicht gibt.

Doch werfen wir einen genaueren Blick auf die Sicherheit…

Die Sicherheit von P2P Krediten

Die Parameter eines P2P Kredits sind einfach zu verstehen und stehen von Anfang an fest: Eine Person leiht sich die Summe X zu einem festgeschriebenen Zinssatz Y für die Dauer Z.

Drei einfache Fakten schaffen also Klarheit.

Ein Risiko besteht dann, wenn…

- …der Kreditnehmer seine Raten nicht mehr bezahlen kann

- …die P2P Plattform Insolvenz anmelden muss

- …der Kreditgeber Insolvenz anmelden muss

Im ersten Fall wird das Risiko auf vielen P2P Plattformen durch die sogenannte Rückkaufgarantie verringert.

In den Fällen zwei und drei kann ein Totalverlust Deines eingesetzten Kapitals drohen, da die Folgen beider Szenarien nur schwer abgeschätzt werden können.

Das größte Risiko für P2P Kredite sehe ich jedoch in ihrer noch sehr jungen Geschichte. Diese haben nämlich noch keine wirkliche Krise durchlebt und folglich auch noch nicht gezeigt, wie sie sich in einem solchen Fall verhalten würden.

Zusammenfassend kann man jedoch sagen, dass P2P Kredite ein Hochrisikoinvestment sind, bei dem ein Totalverlust durchaus im Raum steht. Sicherheiten gibt es nur wenige.

Trotzdem sollte man anerkennen: Die Erfahrungen vieler Anleger sind „erstaunlich“ gut! Auffallend auch die positiven Erfahrungen mit Bondora Go and Grow.

Die Sicherheit bei Aktien

Aktien sind Beteiligungen an einem Unternehmen. Der Kurs einer Aktie ist abhängig von Angebot und Nachfrage an der Wertpapierbörse.

Daraus ergeben sich zwei Risiken:

- Das Unternehmen, in das Du investiert hast muss Insolvenz anmelden.

- Der Kurs Deiner Aktien fällt, da das Angebot höher ist als die Nachfrage. Problematisch vor allem dann, wenn Du zu einem Verkauf Deiner Aktien gezwungen wirst, weil Du das Kapital anderweitig dringend benötigst.

Je nachdem in welche Aktien Du investierst, würde ich das potenzielle Risiko als sehr gering einschätzen.

Vorausgesetzt natürlich, die Anlagedauer ist langfristig und es liegt ein solides Unternehmen zugrunde, das bereits seit vielen Jahren beweist, dass es am Markt bestehen kann.

Außerdem gilt: Investiere nur freies und ungebundenes Kapital, um nicht zu einem Verkauf gezwungen zu werden, wenn die Kurse niedrig stehen.

Fazit: die Sicherheit bei Aktien und P2P Krediten

Die grundsätzliche Sicherheit bzw. das Risiko (je nachdem, von welcher Seite man es betrachtet) ist bei Aktien und P2P Krediten in etwa gleich einzustufen.

Bei beiden Anlageklassen ist ein Totalverlust möglich.

Dennoch würde ich dem Aktien-Investment in ein solides Unternehmen eine erhöhte Sicherheit zuschreiben als einem P2P Investment.

Ein Tipp: Beide Anlageklassen bringen ein erhöhtes Risiko mit sich. Da hohe Verluste nicht ausgeschlossen werden können, solltest Du Deine Anlage unbedingt über mehrere Einzelwerte hinweg streuen. Auf diese Weise lässt sich das Risiko erheblich minimieren.

Die Verfügbarkeit Deines Kapitals

Dritter und letzter Punkt: die Liquidität.

Eins vorweg: Hier können beide Anlageklassen punkten.

Obwohl P2P Kredite grundsätzlich eine festgeschriebene Laufzeit besitzen, bieten viele Plattformen einen sogenannten Zweitmarkt. Auf diesem lassen sich Kreditanteile jederzeit an andere Investoren verkaufen.

Vorausgesetzt natürlich, es findet sich ein Käufer. Bei Krediten, die einen akzeptablen Zinssatz besitzen und nicht überfällig sind, sollte das in der Regel jedoch kein Problem darstellen.

Auch Aktien bringen eine hohe Liquidität mit sich. Vor allem dann, wenn es sich um Unternehmensanteile handelt, die tausendfach pro Tag gehandelt werden. Dies ist insbesondere bei Unternehmen aus größeren Indizes wie DAX, DOW Jones oder NASDAQ der Fall.

In Sachen Verfügbarkeit liegen also beide Anlageklassen meiner Meinung nach gleich auf.

Fazit: Welche Anlageklasse ist nun besser?

Dieser Vergleich hat Eines gezeigt: Die eine bessere Anlageklasse gibt es schlichtweg nicht. Sowohl Aktien wie auch P2P Kredite bringen ihre Vor- und Nachteile mit.

Wie immer liegt die richtige Lösung irgendwo in der Mitte und in einer erfolgreichen Symbiose mehrerer verschiedener Anlageprodukte.

Langfristig erfolgreich kann nur der Anleger sein, dem es gelingt, ein ausbalanciertes Portfolio aufzubauen, welches die Vorzüge verschiedener Anlageklassen vereint.

Es sollte also kein „P2P Kredite oder Aktien“, sondern vielmehr ein „P2P Kredite und Aktien“ sein.

Was denkst Du über beide Anlageklassen?

Ich freue mich auf deine Kommentare!

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hi,

welchen Zeitraum hast du bei den P2P Krediten zugrunde gelegt?

Ich bin der Meinung das der betrachtete Zeitraum gleich sein muss!

Das Chancen Risiko Verhältnis der beiden Anlageklassen ist doch sehr unterschiedlich!

Das Ausfallrisiko beim MSCI World geht gegen 0 dagegen das bei P2P ist doch sehr hoch. Die knapp 3% mehr an Rendite reichen meiner Meinung nach nicht aus um dieses deutlich höher Risiko in Kauf zu nehmen.

Hallo, ich habe in beide Anlageklassen Geld investiert. Seit Ende 2021 habe ich ETFs gekauft und ich bin von der Performance mehr als enttäuscht. Ich habe sehr viel Geld verloren mit der Ukrainekrise und den vielen Zinserhöhungen. Zeitgleich habe ich auf Estateguru und Mintos angefangen zu investieren. Die Plattformen stellen einen Autoinvestor bereit, der die Kredite auf mehrere Schuldner verteilt. Ich hatte bislang nur einen schweren Zahlungsrückstand auf Estateguru. Diesen faulen Kredit konnte ich jedoch auf dem Sekundärmarkt verkaufen. Meine Rendite auf Estateguru liegt bei 10.47% und auf Mintos bei 11.26%. Ich finde es psychologisch einfach deutlich angenehmer, wenn jeden Monat ein Plus an Zinsen reinkommt statt ein Minus wie an der Börse. Die Kredite sind viel leichter zu managen: ich muss keine Kurse analysieren oder Widerstände etc. Ich muss nur das Fälligkeitsdatum von jedem Kredit im Auge behalten und rechtzeitig Kredite weiterverkaufen oder liquidieren. Was allerdings äußerst selten vorkommt. Ich bin mit P2P-Krediten vollends zufrieden. Die Rendite ist besser als an der Börse und das Risiko doch sehr überschaubar. Ich habe aufgehört, in ETFs zu investieren und würde jedem nahelegen, P2P-Kredite zu nutzen. Die Börse ist leider seit der Zinswende zu einer Geldvernichtungsmaschine verkommen.

Sehr interessante Ansicht. Ich bin derzeit nur in P2P investiert… habe derzeit auch faule Kredite wo bald die Einleitung des Rück-Kaufs ansteht. Mal sehen wie es da weitergeht. Ansonsten bin ich sehr zufrieden und bin auch am überlegen parallel in ETF`s zu investieren. Aber da habe ich mich noch nicht festgelegt. Lg