Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Investierst Du in P2P Kredite?

Wenn ja, warum machst Du das? Wie verhalten sich Deine P2P Kredite zu Deinen anderen Anlageklassen? Wie sieht Deine gesamte Asset Allokation aus?

Wer keine Antwort auf diese Fragen kennt, sollte sich zunächst nicht grämen, denn ich wage zu behaupten, dass 50 Prozent aller P2P Investoren keine passende Antwort parat haben.

Der Grund: Kaum ein Privatanleger besitzt eine konkret ausformulierte Anlagestrategie, an die er sich in Krisen- aber auch Boom-Zeiten hält.

Ich schreibe diesen Beitrag zu Zeiten, in denen der Corona-Virus und die Angst vor einer weltweiten Epidemie auch die Börsen in Atem hält. Über 25 Prozent haben DAX und andere große Indizes binnen weniger Tage verloren. Der Handel in den USA wurde aufgrund starker Verluste sogar zeitweise ausgesetzt.

In diesen Zeiten ist zu beobachten, dass insbesondere Privatanleger relativ planlos an den Finanzmärkten agieren und sich in Teilen sogar Panik breitmacht.

Verkaufen? Nachkaufen? Alles belassen wie es ist?

Es ist erschreckend zu beobachten, dass kaum ein Anleger einen wirklichen Plan verfolgt, der ihm in solch schweren Zeiten dabei hilft, einen kühlen Kopf zu bewahren.

Nun der Bogen zurück zu P2P Krediten, um die es hier eigentlich gehen soll…

Genau das angesprochene Problem möchte ich mit einem ausführlichen Beitrag beim Schopfe packen und beleuchten, welchen Stellenwert P2P Kredite im Rahmen einer ganzheitlichen Anlagestrategie einnehmen können bzw. sollten.

Dabei zeige ich verschiedene Lösungsansätze und Wege auf, die auch Dir dabei helfen, eine Strategie zu entwickeln und P2P Krediten den Platz darin einzuräumen, den sie im Hinblick auf Zielsetzung, Risikobereitschaft und Renditeerwartung „verdienen“.

Wie hoch sollte der Anteil von P2P Krediten im Verhältnis zu meinen anderen Anlageklassen sein? Wie lange sieht eine für mich optimale Kreditlaufzeit aus?

Diese Fragen wirst Du am Ende dieses Artikels beantworten können. Vielleicht wirst Du nicht sofort erkennen, worauf ich mit den einzelnen Punkten hinaus will und was diese konkret mit P2P Krediten zu tun haben. Am Ende wird sich der Kreis jedoch schließen und Dir die Augen öffnen.

Versprochen: Dieser Beitrag macht aus Dir einen besseren Anleger.

Lass uns also keine Zeit verlieren!

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Inhalt

Zieldefinition

Eigentlich logisch, wird jedoch von den meisten Privatanlegern vergessen oder übersehen: Im ersten Schritt der Finanzplanung geht es entscheidend um die konkrete Definition Deiner Ziele.

Genauer solltest Du Dir die Frage stellen: Was möchte ich mit meiner Geldanlage überhaupt erreichen?

Die richtige Zielsetzung ist die Basis für Deinen späteren Erfolg als Investor und sollte auf gar keinen Fall vernachlässigt werden. Schließlich sind es Deine Anlageziele die darüber entscheiden, ob Du lang- oder kurzfristig, aggressiv oder defensiv investierst. Somit üben diese auch einen unmittelbaren Einfluss auf Deine Kapitalverteilung und die Risikostruktur der verschiedenen Anlageprodukte aus.

Also: Wie sehen Deine Ziele aus?

Um Dir eine kleine Entscheidungshilfe mit an die Hand zu geben, möchte ich Dir zunächst die klassischen Anlageziele vorstellen, bevor wir uns im Anschluss damit beschäftigen, von welchen drei übergeordneten Bestimmungsfaktoren Du Deine Anlageziele abhängig machen solltest.

#1: Langfristiger Vermögensaufbau

Das klassische Ziel einer jeden Geldanlage: der Vermögensaufbau.

Jeder Anleger, der tief in sich die Hoffnung hegt, durch die Geldanlage vermögend zu werden, der wird sich dieses Ziel zu eigen machen.

Die Betonung liegt hier jedoch auf dem Begriff „langfristig“.

Eine Anlagestrategie, die dieses Ziel verfolgt, ist auf mehrere Jahrzehnte ausgerichtet.

Der Vorteil: Mit dieser Strategie kannst Du problemlos die ein oder andere Krise aussitzen und Kursrückgängen am Aktienmarkt oder Turbulenzen am P2P Markt entspannt entgegenblicken.

Der Nachteil: Dein Kapital ist langfristig gebunden und unter Umständen nicht verfügbar.

Im Rahmen einer Strategie, welche den langfristigen Vermögensaufbau als übergeordnetes Ziel verfolgt, könnte man also durchaus etwas mehr Wagnisse eingehen und den P2P Anteil im Portfolio etwas größer wählen.

#2: Kurz- bis mittelfristige Ansparpläne für Anschaffungen

Völlig legitim aber eher der seltenere Fall: Du planst kurz- bis mittelfristig, um in naher Zukunft eine größere Anschaffung zu tätigen.

Das kann der Porsche in 10 Jahren oder der Grundstock für die eigene Immobilie mit 35 sein.

Völlig egal.

Hier wird den Themen Verfügbarkeit des Kapitals und Sicherheit der Geldanlage eine deutlich größere Bedeutung beigemessen als bei der ersten Strategie.

Logisch, oder?

Schließlich ist das primäre Ziel das Erreichen der Summe X, um in Y Jahren die gewünschte Anschaffung tätigen zu können. Ob die Kapitalanlage nun mit 6 % p.a. oder mit 7 % p.a. verzinst wird, spielt eine eher untergeordnete Rolle. Der Hauptfokus liegt auf kurz- bis mittelfristigem Kapitalerhalt.

Ein zu hoher P2P Anteil im Portfolio kann also unter Umständen die falsche Wahl sein.

Achtung: Gerade beim kurz- bis mittelfristigen Anlagehorizont neigen Privatanleger häufig dazu, völlig unrealistische Zielsummen zu definieren. Wer eine Verdopplung des eingesetzten Kapitals erwartet, wird unter Umständen sehr enttäuscht. Du wirst es nicht schaffen, aus 20.000 € in 5 Jahren 50.000 € zu machen. Bleibe realistisch!

#3: Passives Einkommen

Ein Begriff, der immer scheinbar mehr zum Heiligen Gral der Geldanlage avanciert ist: das passive Einkommen.

Das Interesse an diesem Thema ist gigantisch, was auch der Blick in Google Trends zeigt.

Verständlich, denn der Traum am Strand zu liegen und das Leben zu genießen, während das investierte Kapital regelmäßig die Beträge abwirft, die Du zur Erfüllung Deines Lebensstandards benötigst, ist bittersüß.

Gerade im Bereich des passiven Einkommens sind P2P Kredite natürlich ein absoluter Trumpf. Nahezu keine andere Anlageform trifft die Charakteristik des passiven Investierens so gut, wie P2P Kredite: Automatisiert anlegen, hohe Zinsen generieren.

Wer also das Ziel verfolgt, ein möglichst hohes passives Einkommen zu generieren, der ist mit P2P Krediten sicherlich hervorragend beraten.

Übrigens: Weist Du eigentlich, wie viel Kapital zu welchem Zinssatz Du anlegen müsstest, um von Deinen Erträgen leben zu können? Diesem Thema hat sich auch Basti von Talerbox angenommen und stellt außerdem einen tollen Excel-Rechner bereit. Hier findest Du einige Berechnungen zu der Rendite von P2P Krediten, die ich selbst vorgenommen habe.

#4: Altersvorsorge

Die Altersvorsorge ist ein Thema, mit dem sich vor allem jüngere Privatanleger unter 30 eher selten beschäftigen.

Leider!

Fakt ist, dass die Rentenlücke immer größer zu werden scheint und sich zwangsläufig jeder eigenständig um seine Altersvorsorge kümmern sollte.

Je früher Du damit beginnst, desto größere der Zinseszins-Effekt.

Wer bereits mit 25 Jahren anfängt, in die Altersvorsorge zu investieren, der erreicht mit vergleichsweise kleinere Beträgen unglaubliche hohe Summen zum Renteneintritt.

Ein Beispiel: Anleger A und B wollen zum Renteneintritt eine Anlagesumme von 100.000 Euro erreichen. Wir gehen von einer Verzinsung in Höhe von 6 % p.a. aus (MSCI World ETF-Sparplan). Anleger A beginnt bereits mit 25 zu investieren, Anleger B erst mit 35.

Was glaubst Du, wie hoch die monatlichen Sparraten bei beiden Anlegern sein müssten?

Anleger A müsste lediglich 52,15 Euro pro Monat aufbringen, während Anleger B 102,09 Euro pro Monat investieren müsste.

Neben einem möglichst frühen Beginn spielt jedoch eine weitere Charakteristik eine zentrale Rolle bei der Altersvorsorge: Sicherheit.

Sicherheit ist das A und O, wenn Du Kapital für Deinen Ruhestand aufbauen möchtest. Es bringt schließlich keinem etwas, wenn Dein Kapital zwar mit 9 Prozent pro Jahr verzinst wird, im Rahmen einer Finanzkrise jedoch zu 70 Prozent aufgefressen wird, da Du in zu risikoreiche Anlageklassen investiert hast.

P2P Kredite im Rahmen der Altersvorsorge, ja. Allerdings in einem sehr überschaubaren Rahmen. Ich würde zu keinem Anteil raten, der die Summe von 10 % des Gesamtkapitals übersteigt.

Kurzes Zwischenfazit zur Zieldefinition

Du hast hoffentlich erkannt, wie entscheidend Deine Anlageziele die Ausrichtung Deiner Anlagestrategie beeinflussen.

Altersvorsorge kann nicht mit kurzfristiger Geldanlage gleichgesetzt werden. Wer langfristig Vermögen aufbauen möchte, wird anders investieren als ein Anleger, dessen primäres Ziel ein möglichst hohes passives Einkommen ist.

Wichtig ist also im ersten Schritt, dass Du DEINE Anlageziele definierst.

Welches übergeordnete Ziel möchtest Du mit Deiner Geldanlage erreichen?

Hast Du dieses konkrete Ziel formuliert, gilt es im nächsten Schritt, die Bereiche Liquidität, Rendite und Sicherheit korrekt einzustufen und anhand dieser Deine Asset Allokation und Deine Anlageklassen zu definieren.

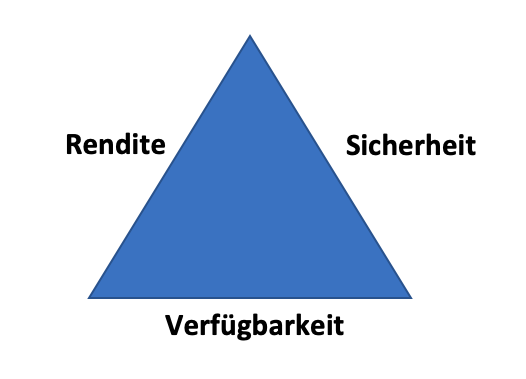

In welchen Bereichen liegt Dein Hauptfokus? Sicherheit, Rendite oder Verfügbarkeit?

Bringst Du diese Bereiche in Einklang mit Deinen Anlagezielen und wirst Du eine maßgeschneiderte Strategie entwerfen können.

Eine tolle Hilfe bei diesem Vorhaben liefert übrigens das Renditedreieck.

Ein Tipp: Selbstverständlich musst Du Dich nicht für ein Anlageziel entscheiden. Den Punkt Altersvorsorge werden wahrscheinlich viele Anleger auf dem Schirm haben und zeitgleich nebenbei ein weiteres Ziel verfolgen.

Wichtig in diesem Fall ist nur, dass Du die Anlagestrategien in diesem Fall strikt trennst und nicht vermischst. Erarbeite für jedes Anlageziel eine eigene Strategie mit entsprechender Verteilung der Anlageklassen.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Aktiv oder passiv?

Nicht für jeden Privatanleger ist die Geldanlage ein Graus.

Ganz im Gegenteil!

Viele Anleger haben sogar großen Spaß daran, sich mit dem Investieren zu beschäftigen.

Wozu gehörst Du? Bist Du eher der passive Investor oder liebst Du es, Dich mit den verschiedenen Anlageklassen auseinanderzusetzen?

Auch bei P2P Krediten hast Du die sprichwörtliche Qual der Wahl. Obwohl passives Investieren Dank der Portfolio-Builder der einzelnen Plattformen problemlos möglich wäre, kannst Du auch manuell investieren und hier sogar die ein oder anderen Prozentpunkte mehr „herauskitzeln“. Es gibt genügend manuelle Anlagestrategien, die den Fleiß des Anlegers durch ein Mehr an Rendite belohnen. Ein Beispiel hierfür wären Sekundärmarkt-Strategien, die ich in diesem Beitrag bereits ausführlich vorgestellt habe.

Also: Überlege zunächst, wie Du investieren möchtest und entwickle erst im Anschluss eine Strategie, die dazu passt.

Anlagestrategie konkret formulieren formulieren

Nach diversen Vorüberlegungen und einer extrem wichtigen Zieldefinition geht es nun an die tatsächliche Umsetzung. Jetzt gilt es, eine individuelle Strategie zu entwickeln.

Wie Du das machst, verrate ich Dir in diesem Kapitel…

Ein Tipp: Fixiere Deine Anlagestrategie mit allen wichtigen Eckpunkten schriftlich. Das geschriebene Wort besitzt mehr Gültigkeit. Außerdem wirst Du nicht alle Daten Deiner Strategie jederzeit im Kopf behalten können. Schließlich ist eine Anlagestrategie ein komplexes und sehr umfangreiches Konstrukt.

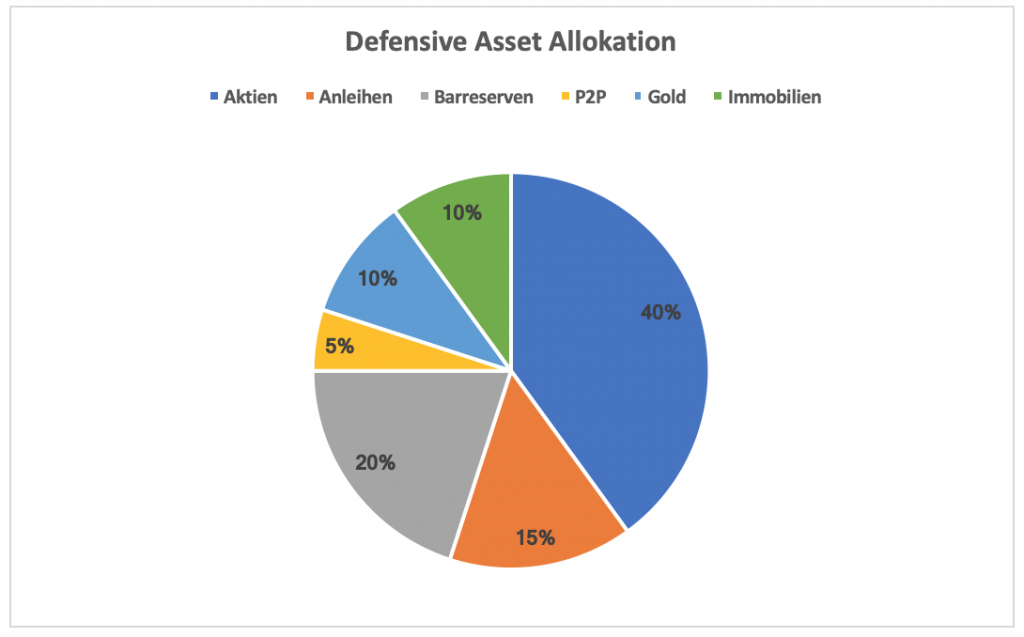

1: Asset Allokation

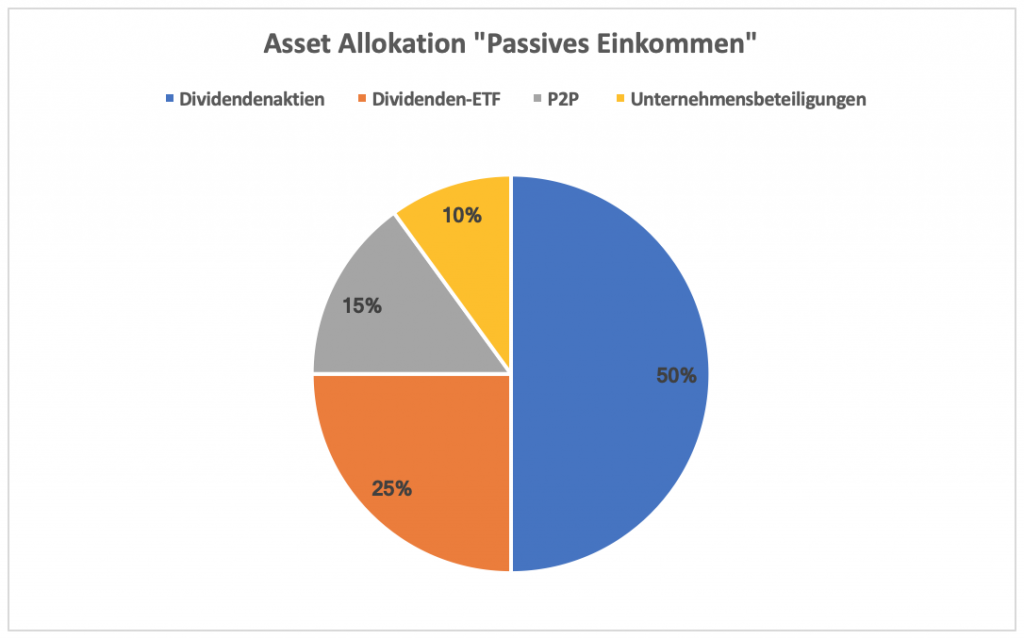

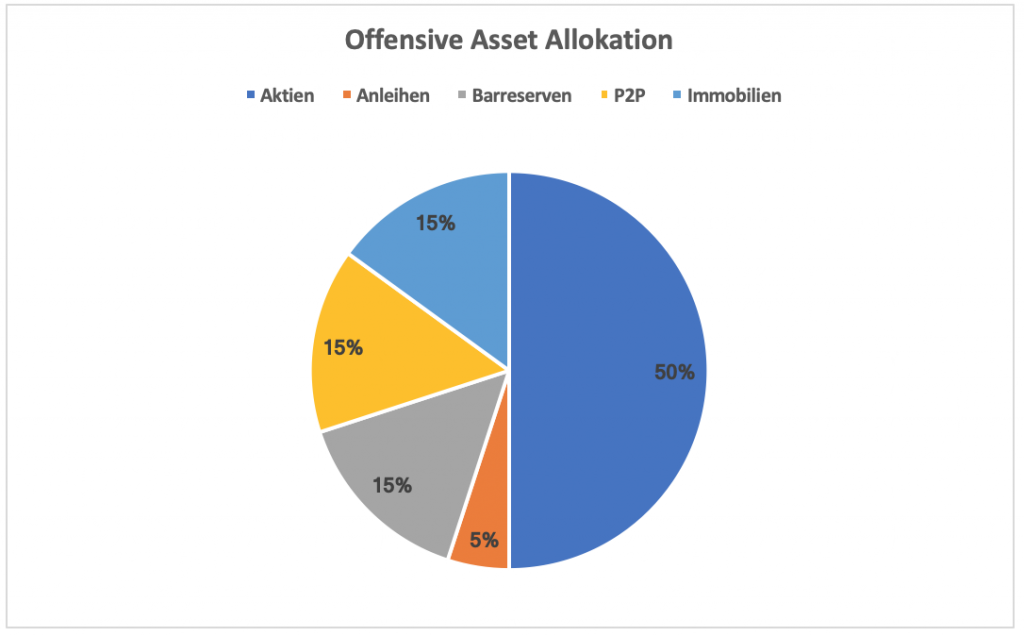

Anhand der konkreten Definition Deiner Ziele lässt sich nun eine Asset Allokation entwickeln, die in Sachen Chance, Risiko und Liquidität genau hierzu passt.

Hier kann keine generelle Empfehlung ausgesprochen werden. Vielmehr gilt es für Dich, Deine individuellen Gegebenheiten zu analysieren und anhand dieser eine Kapitalverteilung zu entwerfen.

Beispiel: Ein Eigenheimbesitzer wird eine andere Asset Allokation besitzen, als ein Anleger der zur Miete wohnt, dafür einen größeren Besitzt an Gold hat.

Achte bei der Planung darauf, dass Du vor allem dem P2P Anteil in Deinem Portfolio seinen Platz in der richtigen Größe einräumst. Bedenke, dass es sich hierbei um ein Hochrisikoinvestment handelt und der Anteil auch bei einer offensiven Strategie entsprechend gering sein sollte. Bei einer sehr defensiven Strategie ist sogar zu überlegen, ob P2P Kredite darin überhaupt vorkommen sollten.

Dazu aber später mehr.

Hier sind drei Beispiele, wie eine Asset Allokation im Rahmen einer Anlagestrategie aussehen könnte. Die Betonung liegt auf „Beispiele“ 😉

2: Thema Rebalancing

Ein Anlageportfolio ist kein starres Gebilde, sondern vielmehr ein „lebendiger Organismus“.

Was meine ich damit?

Viele Anlagen werden im Wert steigen, andere wiederum werden an Wert verlieren. Ein völlig normaler Vorgang an den Finanzmärkten.

Problematisch wird es dann, wenn sich die von Dir festgelegte Asset Allokation extrem verschiebt und nicht mehr Deinen festgelegten Parametern entspricht. Aufgrund dieser Verschiebung kann sich auch das Risiko des gesamten Portfolios ändern.

Heißt: Dein Handeln ist gefragt, um wieder die geplante Strukturverteilung herzustellen.

Letztendlich musst Du klare Regeln festlegen, wie Du mit P2P Krediten beim Thema Rebalancing umgehst.

Verkäufe auf dem Zweitmarkt? Aussetzen von Investitionen?

Möglichkeiten stehen unterschiedliche zur Verfügung.

3: Gewichtung von P2P Krediten

Abschließend möchte ich Dich nochmals sensibilisieren.

Egal, welche Anlagestrategie Du letztendlich verfolgst, musst Du Dir im Klaren darüber sein, dass es sich bei P2P Krediten um ein sehr risikoreiches Investment handelt, das einige Gefahren mit sich bringt.

Das bedeutet:

- Bei langfristigen Strategien, die überwiegend auf Sicherheit ausgelegt sind (z.B. Altersvorsorge) haben P2P Kredite eigentlich nichts zu suchen. Wenn überhaupt, dann sollten diese einen sehr geringen Anteil im Verhältnis zum Gesamtdepot einnehmen.

- Auch bei Anlagestrategien mit höherer Risikobereitschaft sollte die Größe dieser Anlageklasse nicht zu groß gewählt werden. Ich empfehle einen Anteil von maximal 15 %.

No-Gos, die Du unbedingt vermeiden musst

#1: Zu kurzfristiges Denken

Auch wenn kurzfristige Anlagestrategien existieren und diese durchaus ihre Daseinsberechtigung haben, so solltest Du als Anleger niemals zu kurzfristig denken.

Binnen weniger Tage / Wochen lässt sich mittels P2P Krediten in Kombination mit anderen Anlageklassen wie Aktien, Anleihen und Co. keine vernünftige Anlagestrategie umsetzen. Wer bei der Geldanlage in Stunden oder wenigen Tagen denkt, der befindet sich im Bereich des Trading.

Und hier haben P2P Kredite definitiv nichts verloren.

Zumal Du keine P2P Kredite finden wirst, die eine Kreditlaufzeit von nur wenigen Tagen besitzen.

#2: Falsche Renditeerwartungen

P2P Kredite versprechen eine hohe, zweistellige Rendite. Das stimmt. Dennoch sollten Deine Renditeerwartungen, die gesamte Anlagestrategie betreffend, nicht zu hoch sein.

Dir wird es kaum gelingen, über mehrere Jahre eine zweistellige Rendite über die Anlageklassen hinweg zu generieren. Addiert man Aktien mit Anleihen, ETFs, Rohstoffen, Immobilien und P2P Krediten, befinden sich realistische durchschnittliche Renditeerwartungen – auf die Sicht von mehreren Jahren – im Bereich zwischen 7 % bis 10 %. Letzteres ist wohlgemerkt bereits ein sehr sportlicher Wert, den wirklich nur gute Anleger erreichen.

Also: Im Hinblick auf die Renditeerwartungen kann es nicht schaden, eher kleinere Brötchen zu backen. Ein gesunder Ehrgeiz ist sicherlich förderlich.

Zu hoch sollten die Erwartungen an die eigene Rendite jedoch nicht sein, um sich die herbe Enttäuschung zu ersparen, falls diese nicht erreicht werden können. Hier kann schnell der Glaube an die eigenen Fähigkeiten verloren gehen, was definitiv nicht sein sollte.

#3: Verlustaversion

Verluste gehören zu der Geldanlage dazu.

Investieren ist schließlich keine Einbahnstraße.

Gewöhne Dich unbedingt daran, dass Du hin und wieder auch rote Zahlen in Deiner Depotübersicht vorfinden wirst. P2P Kredite werden ausfallen und Kreditgeber werden Insolvenz anmelden müssen.

Zur Geldanlage gehört ein gewisses Maß an Risiko einfach dazu. Zumindest dann, wenn man mehr Rendite erwartet, als sie aktuell ein Tagesgeldkonto generiert.

Trainiere Dich also unbedingt darauf, nicht bei jedem Verlust sofort zu hysterischen Handlungen zu neigen.

Verlasse Dich auf Deine Anlagestrategie.

Fazit

Bevor Du mit dem Investieren in P2P Kredite beginnst, solltest Du Dir unbedingt grundlegende Gedanken darüber machen, welche Ziele Du mit Deiner Geldanlage erreichen und wie Du dorthin gelangen möchtest.

Dieser Beitrag hat Dir elementare Bestandteile dieser Überlegungen nähergebracht und Dir hoffentlich gezeigt, dass erfolgreiches Investieren in P2P Kredite deutlich mehr ist, als eine Auto Invest Portfolio auf Mintos, Bondora und Co. zu konfigurieren.

Wer langfristig erfolgreich investieren möchte, der sollte P2P Kredite als Bestandteil eines ganzheitlichen Portfolios sehen.

Nun würde mich Deine Meinung interessieren. Besitzt Du eine konkret ausformulierte Anlagestrategie? Wenn ja, welchen Anteil nehmen P2P Kredite ein? Ich würde mich über eine angeregte Diskussion freuen!

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar