Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

P2P Kredite sind eine tolle Möglichkeit zur Anlagediversifikation…

Das sollte mittlerweile allen Privatanlegern klar sein!

Aber: Auch P2P Kredite bergen so manche Risiken. Risiken, die du auf jeden Fall kennen solltest, bevor du mit dem Investieren beginnst. Doch bevor du diese Risiken überhaupt erfassen kannst, solltest du zunächst verstehen, wie P2P Kredite überhaupt funktionieren…

Es ist eben im Bereich P2P wie in allen anderen Bereichen der Geldanlage auch: Nur durch Bildung kommt auch die Rendite!

Aber genau beim Thema Bildung liegt oft das Problem…

Du wirst schnelle feststellen, dass Du bei Peer to Peer Krediten auf zahlreiche Fachbegriffe stößt, die wahrscheinlich den meisten Privatanlegern (wenn sie nicht gerade Bankangestellte sind) nicht geläufig sein werden.

Aber…

Viele dieser Fachbegriffe sind, obwohl sie durchaus komplex erscheinen, wirklich leicht zu verstehen. Versprochen!

In diesem ausführlichen P2P Lexikon werden die wichtigsten Fachbergriffe erklärt und spezielle für P2P Einsteiger erörtert – in einer einfachen und leicht verständlichen Sprache.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Hier den Beitrag als Podcast oder Video genießen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Inhalt

Darlehensanbahner

Bei vielen P2P Plattformen, unter anderem Mintos, treten sogenannte Darlehensanbahner (engl. Loan Originator) auf den Plan.

Doch was genau sind diese Darlehensanbahner?

Zunächst einmal haben Darlehensanbahner im P2P Bereich grundsätzlich zwei wichtige Funktionen:

- Darlehensanbahner vermitteln Kredite an Privatpersonen

- Kredite werden auf P2P Plattformen durch Darlehensanbahner für Investoren zur Verfügung gestellt

Dabei ist wichtig zu wissen, dass ein Darlehensanbahner keine Bank ist. Es handelt sich hierbei um einen Finanzdienstleister, ein Unternehmen der freien Wirtschaft. Staatliche Schutzmaßnahmen, wie beispielsweise die Europäische Einlagensicherung, greifen hier also nicht.

Auch wenn Darlehensanbahner keine Banken sind, werden sie dennoch überwacht und reguliert.

So übernimmt beispielsweise bei litauischen Darlehensanbahnern die litauische Zentralbank diese Kontrollfunktion (Quelle).

Ähnliche Regelungen finden sich auch in anderen europäischen Ländern.

Nun kommen wir zu einer wichtigen Frage: Warum übermitteln Darlehensanbahner ihre bewilligten Kredite überhaupt an eine P2P Plattform und machen diese Kredite für Privatinvestoren zugänglich?

Ganz einfach: P2P Plattformen und der Verkauf von Kreditanteilen bieten Darlehensanbahner die Möglichkeit zur sofortigen Refinanzierung.

Ein Beispiel: Ein Darlehensanbahner bewilligt einen Kredit an eine Privatperson in Höhe von 1.000 Euro zu einem Kreditzinssatz von 30% p.a.

Im nächsten Schritt stellt der Darlehensanbahner diesen Kredit bei einer P2P Plattform ein. Investoren kaufen ihm anschließend Anteile an diesem Kredit ab. Hierfür erhalten die Investoren einen Zinssatz von 10% p.a.

Der Darlehensanbahner erhält also sofort sein Kapital „zurück“ und kann dies für die Vergabe neuer Kredite verwenden. Zusätzlich erhält er jedoch 20% Rendite, also die Differenz des Gesamtzinssatzes (30% p.a.) minus des Zinssatzes, den die Investoren erhalten (10% p.a.).

Ein lukratives Geschäftsmodell, oder nicht?

Wichtig zu wissen ist an dieser Stelle, dass maximal 95 Prozent eines Kredits an eine P2P Plattform und ihre Investoren vermittelt werden dürfen.

Mindestens 5 Prozent eines Kredits behält der Darlehensanbahner selbst (häufig auch mehr).

Dadurch ist gewährleistet, dass der Darlehensanbahner selbst großes Interesse daran hat, dass der Kredit in vollem Umfang zurückbezahlt wird.

Auch für Investoren ergeben sich zahlreiche Vorteile durch den Kreditvergabeprozess mithilfe eines Darlehensanbahners:

- Alle Kredite sind vorfinanziert. Die P2P Kredite, die auf der Plattform zu finden sind, wurde also bereits an den Kreditnehmer ausbezahlt. Demnach beginnt deine Investition bereits am 1. Tag damit, Rendite für dich zu erwirtschaften. Bei nicht vorfinanzierten Projekten ohne Darlehensanbahner müssen Investoren zunächst warten, bis der Zielwert des Kredits erreicht ist. Erst dann beginnt das „Geld zu arbeiten“. Dies kann oftmals mehrere Wochen dauern (Beispiel EstateGuru bei Immobilienkrediten).

- Bonitätsprüfung durch Darlehensanbahner. Selbstverständlich hat auch der Darlehensanbahner ein großes Interesse daran, sein zur Verfügung gestelltes Kapital vom Kreditnehmer zurückzuerhalten. Er wird also eine sorgfältige Bonitätsprüfung vornehmen, die auch dem P2P Investor zugutekommt.

- Rückkaufgarantie. Viele Darlehensanbahner bieten eine sogenannte Rückkaufgarantie an. Heißt: Ist ein Kreditnehmer 30-60 Tage (je nach Plattform) mit seinen Kreditraten im Verzug, wird der Darlehensanbahner den Kredit des Investors zurückkaufen und die Restschuld des Kreditnehmers sofort bezahlen. Teilweise sogar inkl. Zinsen. Dadurch entsteht dem Investor kein Ausfall. Dazu aber später mehr.

- Inkassoverfahren. Im Zahlungsausfall bei P2P Krediten ohne Rückkaufgarantie wird der Darlehensanbahner das gesamte Inkassoverfahren managen. Der Investor selbst hat also keine Arbeit.

Trotz dieser vielen Vorteile geraten Darlehensanbahner jedoch auch immer wieder in die Kritik…

In einem Forbes Artikel aus dem Jahr 2016 werden Darlehensanbahner als „Verkäufer“ bezeichnet, die aufgrund ihrer Bezahlung auf Provisionsbasis lediglich den Vertragsabschluss im Sinn haben…

…weniger die Bonität des Kreditnehmers.

Ganz von der Hand zu weisen sind solche Bedenken selbstverständlich nicht. Immerhin sind bereits zwei dieser Anbahner, die auf der Plattform Mintos tätig sind bzw. waren, erheblich unter die Räder gekommen.

Aus diesem Grund solltest Du bei Investitionen in P2P Kredite unbedingt darauf achten, dass Dein eingesetztes Kapital auf mehrere Darlehensanbahner diversifiziert ist.

Investiere also niemals Dein gesamtes Kapital in Kredite eines einzigen Darlehensanbahners!

Wie wichtig die Diversifizierung auf mehrere Darlehensanbahner ist, zeigt das Beispiel Eurocent. Der Darlehensanbahner, der auf Mintos aktiv war, geriet im Juni 2017 in finanzielle Schwierigkeiten. Darunter litten auch P2P Investoren. Einen ausführlichen Artikel zu diesem Thema findest du hier.

Rückkaufgarantie

Die Rückkaufgarantie, auch Buyback-Garantie genannt, ist eine Art Versprechen eines Darlehensanbahners: Kredite, die mit einer Rückkaufgarantie ausgestattet sind, werden vom Darlehensanbahner zurückgekauft, wenn der Kreditnehmer in Zahlungsverzug gerät und seine Raten nicht mehr bedient.

Bei Mintos greift die Rückkaufgarantie ab einem Zahlungsverzug von 60 Tagen, bei RoboCash wird sogar bereits ab 30 Tagen Zahlungsverzug der Kredit vom Darlehensanbahner zurückgekauft.

Viele Darlehensanbahner bezahlen Investoren sogar, zusätzlich zum investierten Kreditbetrag, die verpassten Zinsen obendrauf…

Die Rückkaufgarantie ist jedoch kein „Rundum-Sorglos-Paket“. Auch bei P2P Krediten mit Buyback lauern Risiken. Welche das sind, erfährst du hier.

Erstmarkt / Primärmarkt

Es gibt zwei verschiedene Märkte für P2P Kredite: Den Primär- und den Sekundärmarkt.

Am Primärmarkt werden Kredite direkt vom Darlehensanbahner bzw. der P2P Plattform (im Falle von Bondora) bereitgestellt.

Du als Investor kannst am Primärmarkt die Kredite auswählen, die für dich interessant erscheinen und im Anschluss eine von Dir festgelegte Summe darin investieren.

Relativ unspektakulär also…

Die automatischen Portfolio-Builder der P2P Plattformen werden in der Regel auch am Primärmarkt investieren, auch wenn erste Plattformen wie Mintos einen Auto Invest auch für den Sekundärmarkt anbieten.

Zweitmarkt / Sekundärmarkt

Deutlich interessanter als der Primärmarkt ist der Sekundärmarkt (Zweitmarkt).

Auf den ersten Blick wirken beide Handelsplätze identisch: Auch auf dem Sekundärmarkt werden Anteile von P2P Krediten zum Kauf/Verkauf angeboten…

Auf den zweiten Blick unterscheidet sich dieser jedoch erheblich vom Primärmarkt!

Auf dem Sekundärmarkt treten nämlich nicht die Darlehensanbahner bzw. die P2P Plattformen als Verkäufer auf, sondern vielmehr andere Investoren.

Auf dem Sekundärmarkt veräußern also private P2P Investoren wie Du und ich ihre Anteile an andere P2P Investoren.

Das Prinzip des Sekundärmarkts ist simpel: Du hast die Möglichkeit, Kredite in die Du investiert bist, zu einem von Dir festgelegten Preis auf dem Sekundärmarkt zu verkaufen.

Und genau in dieser freien Preisgestaltung liegt auch der große Vorteil des Sekundärmarkts.

Investoren haben nämlich drei Möglichkeiten, um P2P Kredite auf dem Sekundärmarkt zu veräußern:

P2P Verkauf mit Prämie

In diesem Fall wird der Investor den Kredit zu einem höheren Preis verkaufen. Sprich mit einer Prämie auf den aktuellen Nennwert.

Beläuft sich der Wert des Kredits beispielsweise auf 100 Euro, würde ein Verkaufspreis in Höhe von 105 Euro einer Prämie von 5% entsprechen.

Ein Verkauf mit Prämie kann mehrere Gründe haben. Zum Beispiel möchte sich der Investor natürlich einen Anteil der Zinsen sichern, die er erhalten hätte, wenn er den Kredit nicht veräußert hätte.

P2P Verkauf mit Rabatt

Das Gegenteil zum Prämien-Verkauf ist selbstverständlich der Verkauf mit einem Rabatt auf den aktuellen Nennwert.

Heißt: Ein Kredit mit einem Nennwert von 100 Euro wird zu 95 Euro angeboten. Dies würde einem Rabatt von 5% entsprechen.

Der Verkauf mit Rabatt kann dann Sinn machen, wenn ein P2P Kredit bereits überfällig ist und dieser anderen Investoren „schmackhaft“ gemacht werden soll oder wenn der Investor einen möglichst schnellen Verkauf forciert.

P2P Verkauf zum Nennwert

Ein Verkauf ohne Rabatt und ohne Prämie zum aktuellen Marktwert.

Übrigens: Der Verkauf eines Kredits auf dem Sekundärmarkt kann in der Regel jederzeit abgebrochen werden.

Das Funktionsprinzip eines Sekundärmarkts ist, wie du siehst, simpel und leicht verständlich.

Die Vorteile die sich für Investoren bieten, sind jedoch enorm.

Insbesondere das hohe Maß an Liquidität kann nicht hoch genug geschätzt werden.

Ein Sekundärmarkt bietet Dir als P2P Investor jederzeit die Möglichkeit, Kredite auch vor Ende ihrer Laufzeit zu veräußern.

Heißt: Wenn Du dein Geld schnell abziehen möchtest, kannst Du mithilfe des Sekundärmarkts auch P2P Kredite verkaufen, die noch eine mehrmonatige Restlaufzeit besitzen.

Vorausgesetzt natürlich, Du findest einen Käufer – was allerdings mit einem entsprechenden Rabatt kein Problem sein sollte.

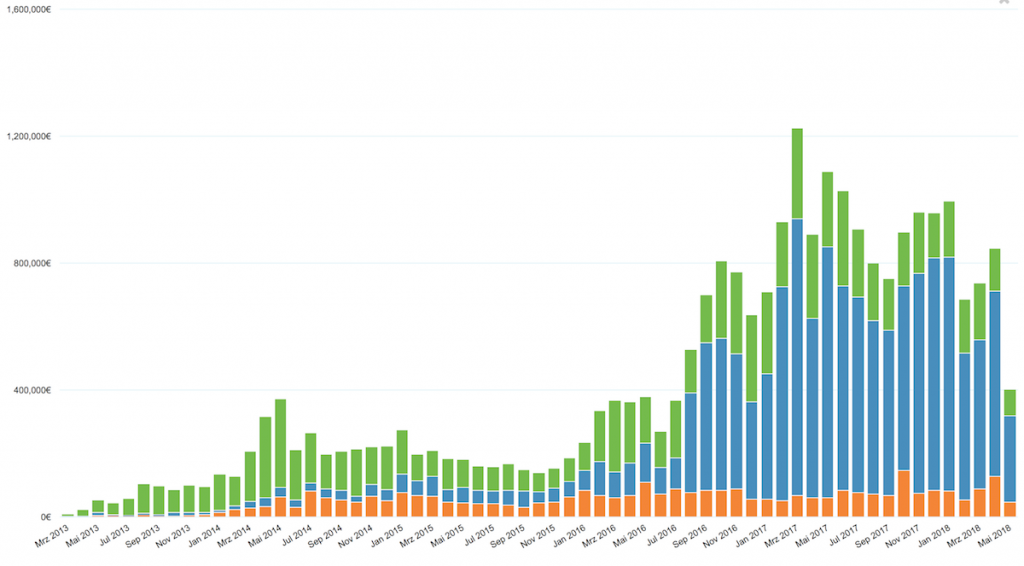

Wie beliebt der Sekundärmarkt ist, zeigen nachfolgende Diagramme der Plattform Mintos bzw. Bondora.

Nicht nur die Liquidität, die der Sekundärmarkts bietet, wird jedoch sehr geschätzt.

Auch die Möglichkeit, zusätzlich zu den eigentlichen Zinszahlungen, mit Rabatten und Prämien Gewinne zu erwirtschaften, haben zwischenzeitlich viele Investoren für sich entdeckt.

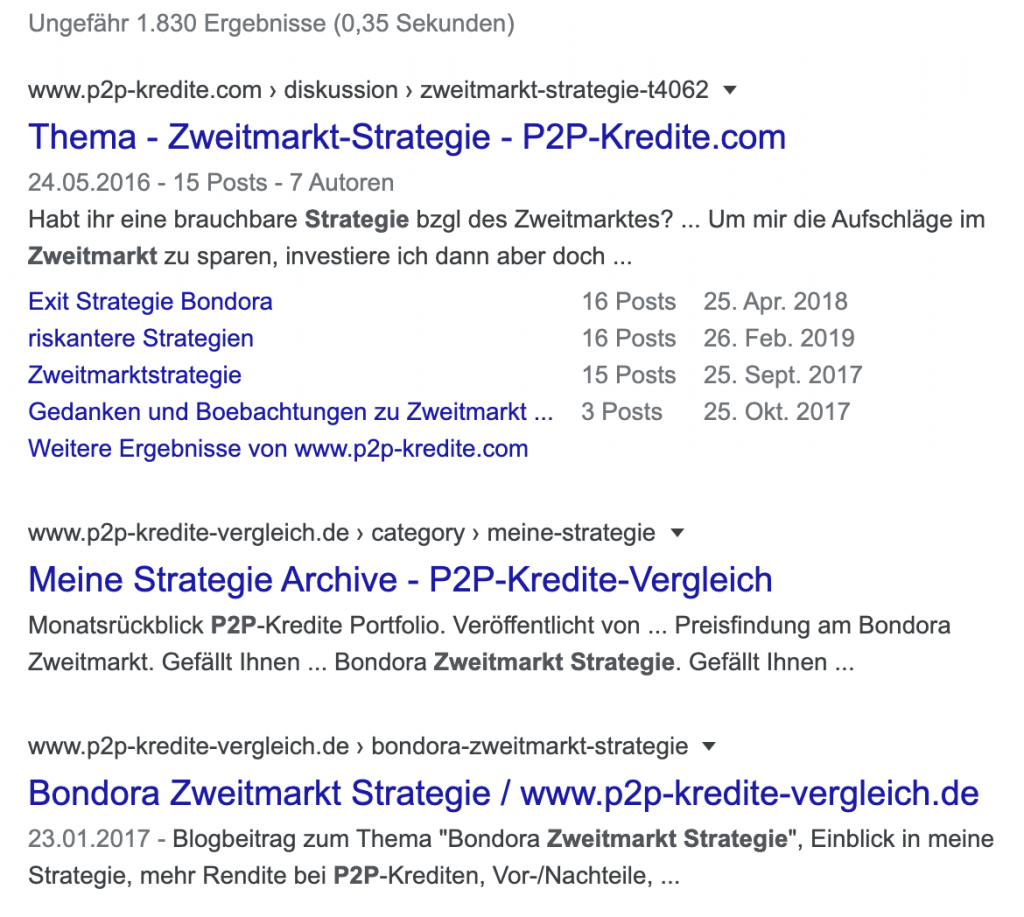

Der Screenshot der Google Suche zeigt, dass in den letzten Monaten sogar zahlreiche P2P Zweitmarkt-Strategien entstanden sind, die sich gezielt mit der Renditeoptimierung unter Zuhilfenahme des Zweitmarkts beschäftigen.

Nicht alle P2P Plattformen besitzen einen Zweitmarkt. Informiere dich also vor Deiner Anmeldung genau darüber, ob dieser vorhanden ist oder nicht.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Vorsicht Falle: Gefahren beim Sekundärmarkt

Wie so oft hat auch der P2P Sekundärmarkt zwei Seiten und birgt so manche Gefahren, die Du unbedingt kennen solltest:

- Kosten und Gebühren. Beim Verkauf von P2P Krediten über den Sekundärmarkt fallen unter Umständen Gebühren an, wie beispielsweise bei der Plattform Estateguru.

- Falsche Renditeerwartungen. Die zu erwartende Rendite wird auf dem Sekundärmarkt häufig mit der Kennzahl YTM (dazu später mehr) angegeben. Diese Rendite kann jedoch oftmals täuschen.

- Kreditstatus. Viele Kredite, die auf dem Sekundärmarkt angeboten werden, sind weit überfällig oder sogar bereits ausgefallen.

Auto Investor – vollautomatisch in P2P Kredite investieren

Wer sich nicht täglich/wöchentlich mit P2P Krediten beschäftigen und keine mühsame eigene Kreditauswahl treffen möchte, der kann auf die automatischen „Portfolio-Builder“ zurückgreifen, die praktisch alle P2P Plattformen mittlerweile anbieten.

Auch wenn sich deren Name von Plattform zu Plattform unterscheidet,Mintos nennt es Auto Invest…

…Bondora Portfolio Builder Pro…

machen doch alle das Gleiche.

Du triffst zunächst eine Vorauswahl, in welche P2P Kredite Du investieren möchtest.

Dabei bestimmst du beispielsweise:

- Die Anlagedauer

- Den angestrebten Zinssatz

- Die Länder, in welchen Kreditnehmer beheimatet sein sollen

- Die Darlehensanbahner

- Die maximale/minimale Investition pro Kredit

- Rückkaufgarantie ja/nein

Hast du deine Auswahl getroffen, genügt meist ein Klick auf „Aktivieren“ und der Auto Investor wird fortan in P2P Kredite investieren, die Deinen Vorgaben genau entsprechen.

Die Vorteile eines solchen Autoinvestors liegen auf der Hand:

- Zeitersparnis. Insbesondere Investoren mit größeren Anlagebeträgen werden einen Auto Investor ungemein schätzen. Der Arbeitsaufwand, mehrere hundert Kredite auf verschiedenen P2P Plattformen zu verwalten ist enorm.

- Sofortige Reinvestition. Der Auto Investor fackelt nicht lange. Sobald neues Kapital zur Verfügung steht (Rückflüsse und Zinszahlungen aus laufenden Krediten), wird dieser sofort in neue Kredite investieren. Dadurch arbeitet Dein Geld optimal und Du bist jederzeit voll investiert – ohne, dass Du einen Finger rührst.

Dass die Beliebtheit dieser „automatischen Helferlein“ Monat für Monat zunimmt haben auch die P2P Plattformen erkannt und verbesserten deren Funktionalität in den letzten Monaten teilweise erheblich.

So lassen sich auf vielen Plattformen zwischenzeitlich auch Diversifikationseinstellungen vornehmen, um das Risiko optimal zu streuen.

LTV – Loan to Value

Die Abkürzung LTV steht für „Loan to Value“ und ist eine unglaublich wichtige Kennzahl beim Investieren in P2P Kredite.

Das LTV gibt sofort Auskunft über die Bonität eines Kreditnehmers und die damit verbundene Sicherheit des Kredits.

Bei der Risikokalkulation der P2P Anlage sollte also unbedingt das Loan to Value herangezogen werden, um eine abschließende Bewertung durchführen zu können.

Doch was genau ist LTV?

Einfach ausgedrückt zeigt die Kennzahl Loan to Value das Verhältnis zwischen dem Kreditwert und dem Wert des zu finanzierenden Objekts an.

Kompliziert?

Nachfolgenden Beispiel bringt Licht ins Dunkle…

Ein Kreditnehmer möchte sich einen neuen Pkw anschaffen. Der Wert des Pkw beläuft sich auf 10.000 Euro. Da er 7.000 Euro Eigenkapital besitzt würde er einen Kredit in Höhe von 3.000 Euro benötigen. Der LTV liegt in diesem Beispiel bei 30%.

Anhand des Beispiels lässt sich die Loan to Value Formel ableiten…

Doch warum ist der Loan to Value so immens wichtig für P2P Investoren?

Ganz einfach…

Der LTV ermöglicht es Dir, mit nur einem Blick wichtige Aussagen über den P2P Kredit selbst und den damit verbundenen Kreditnehmer zu treffen:

- Je höher der LTV ist, desto höher ist der Kreditnehmer verschuldet. Ein hoher LTV zeigt, dass der Wert des Kredits nicht weit vom Verkehrswert des zu finanzierenden Objekts entfernt ist. Die Bonität des Kreditnehmers ist also schlecht, da er große Teile des Objekts finanzieren muss.

- Ein niedriger LTV zeigt hingegen eine gute Bonität des Kreditnehmers und ein geringeres Ausfallrisiko des P2P Kredits.

Wichtig: Der LTV kann auch Werte über 100% erreichen. In einem solchen Fall würde der Kreditwert den Verkehrswert des zu finanzierenden Objekt überschreiten.

Dieser Effekt tritt vor allem dann auf, wenn während der Kreditlaufzeit eine Neubewertung des zu finanzierenden Objekts stattfindet.

Bleibt nur noch eine Frage: Was ist ein guter LTV? Welcher Wert sollte bei P2P Krediten angestrebt werden?

Unbefriedigende Antwort: Kann man nicht sagen…

Bei der Beurteilung der Kreditsicherheit spielen viele Faktoren eine wichtige Rolle. Der Loan to Value ist nur einer dieser Faktoren.

Eine einfache Möglichkeit, gute LTV Werte zu erkennen, gibt es jedoch: Vergleich den LTV eines P2P Kredits mit den Werten anderer Kredite des gleichen Typs.

Auf diese Weise kannst du schnell erkennen, ob der von dir ausgewählte Kredit einen sehr hohen LTV besitzt oder ob es sich um einen durchschnittlichen bzw. niedrigen Wert im Sektor handelt.

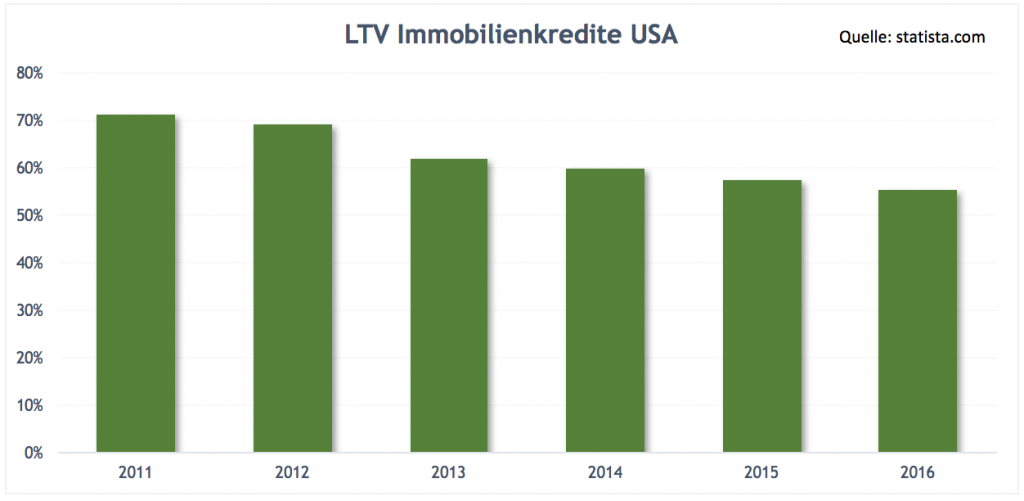

Einen zusätzlichen Anhalt kann ein Blick auf Statistiken liefern, beispielsweise die LTV Statistik 2011 – 2016 im Bereich Immobilienkredite USA…

Generell gilt die Prämisse: Je niedriger der LTV, desto besser!

Vorsicht: LTV = Beleihungsauslauf!

Im deutschsprachigen Raum wird der Loan to Value häufig mit dem sogenannten Beleihungsauslauf verwechselt.

Beide Kennzahlen unterscheiden sich jedoch in einem wichtigen Punkt voneinander:

Der LTV wird anhand des Verkehrswerts des zu finanzierenden Objekts berechnet. Dem Beleihungsauslauf liegt der Beleihungswert zu Grunde.

Dieser Beleihungswert wird wie folgt definiert: Der Beleihungswert repräsentiert im Bankwesen den Wert einer Kreditsicherheit, von dem mit hoher Wahrscheinlichkeit erwartet werden kann, dass er sich langfristig zu jedem beliebigen Zeitpunkt realisieren lässt. (Quelle: wikipedia.org, Beleihungswert).

Somit liegt der Beleihungswert immer etwas unter dem tatsächlichen Verkehrswert des zu finanzierenden Objekts, da hier eine Sicherheitsmarge einberechnet wird.

Bei P2P Krediten ist jedoch der Verkehrswert und nicht der Beleihungswert von Bedeutung.

Der Beleihungsauslauf ist demnach pessimistischer als der LTV.

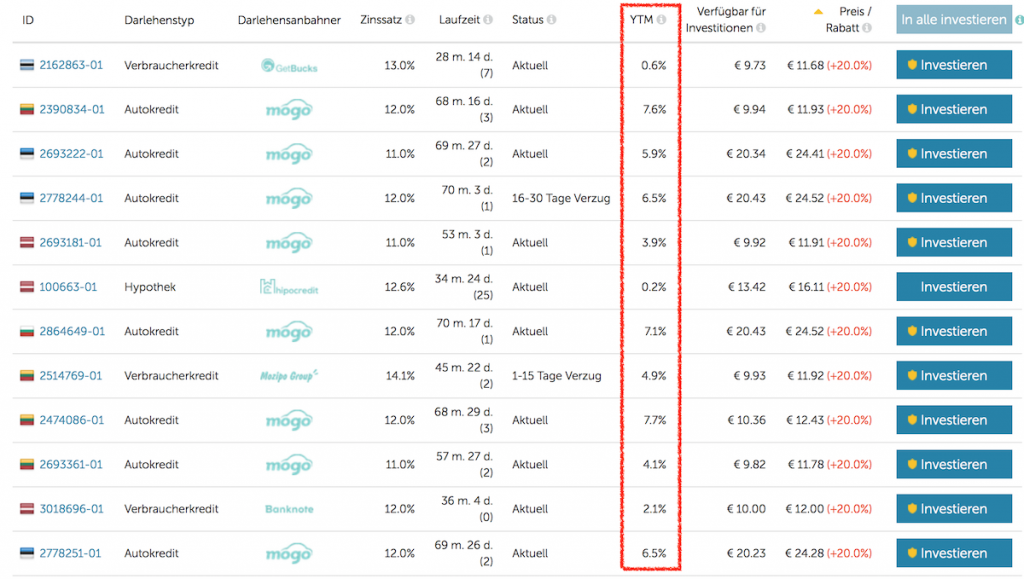

YTM (Yield to maturity) bei P2P Krediten

Die Yield to maturity (YTM) (auch Effektivverzinsung oder Rendite auf den Verfall) bezeichnet die durchschnittliche jährliche Rendite, die Du mit einem P2P Kredit erzielst, wenn Du diesen bis zum Ende der Laufzeit halten würdest.

Ein Beispiel: Ein P2P Kredit mit einer YTM von 20% und einer Laufzeit von 24 Monaten würde Dir eine Rendite von 20% pro Jahr einbringen, wenn Du diesen über die vollen 24 Monate, also bis zu Ende seiner Laufzeit, behältst.

Bei P2P Krediten kommt die YTM hauptsächlich auf dem Sekundärmarkt zur Anwendung.

Vorsicht: Die YTM zeigt die jährliche Rendite, wenn Du den Kredit bis zum regulären Ende besitzt.

Sollten jedoch Kredite vor Ende der Laufzeit durch die Rückkaufgarantie von einem Darlehensanbahner abgelöst werden, kann deine Rendite höher oder niedriger ausfallen, als die Yield to maturity aussagt:

- Höher, falls Du einen Kredit mit Rabatt auf dem Sekundärmarkt gekauft hast

- Niedriger, falls Du einen Kredit mit Aufschlag auf dem Sekundärmarkt gekauft hast

Die YTM ist also (abgesehen von der Tatsache, dass bei der Rückkaufgarantie verfälschte Ergebnisse zustande kommen) ein tolles Mittel, um die Attraktivität von Krediten auf dem Zweitmarkt zu beurteilen.

Allerdings gibt es weitere Fallstricke, auf die du bei der YTM unbedingt achten solltest:

- Restlaufzeit. Besitzt der Kredite eine sehr kurze Restlaufzeit von nur noch wenigen Tagen, ist die YTM verzerrt.

- Kredite im Verzug. Sind P2P Kredite im Verzug, erfolgt eine Berechnung der YTM meist aufgrund der Annahme, dass die nächste fällige Rate am nächsten Tag bezahlt wird. Da dies in der Regel nicht so ist, sollte bei Krediten im Verzug nicht unbedingt auf die angegebene YTM vertraut werden.

Hier nochmal eine kurze Zusammenfassung:

Die YTM ist ein tolles Werkzeug, um ein Vorauswahl bei P2P Krediten auf dem Sekundärmarkt zu treffen. Sie gibt an, wie hoch die durchschnittliche zu erwartende, jährliche Rendite ist, wenn der P2P Kredit bis zum Ende der Laufzeit gehalten wird.

Vorsicht ist allerdings geboten, wenn eine sehr kurze Restlaufzeit besteht oder Zahlungen überfällig sind.

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar