Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Ein Kommentar von Jörg zu meinem Vorhaben, auf Kredit zu investieren:

„Unseren Kindern schlage ich das aber nicht vor, die sollen erstmal flexibel bleiben und endlich Enkel liefern.😉 Aber so ein eingefleischter Junggeselle wie Du? Der sich auf Risiko, Geld & Karriere statt Enkel fokussiert?“

Da ich (zumindest wissentlich) auch in der Zwischenzeit keine Enkel geliefert habe, soll es heute wieder um den Wertpapierkauf auf Kredit gehen.

Siehe: Artikelserie ETFs auf Kredit

Dabei möchte ich festhalten, dass Dr. Gerd Kommer und der Finanzwesir Albert Warnecke bestimmt stolz auf mich wären.

Ich meine: 70 % MSCI World und 30 % MSCI Emerging Markets. Hallo? Passives Investment mit ETFs! Der kleine Kredit hin oder her. Der süße Kleine tut doch niemandem was zuleide!

Offensichtlich feiere ich dieses einfache (fast schon stupide) Investieren in marktbreite ETFs ja dermaßen ab, dass ich sogar gewillt bin, dafür einen Kredit aufzunehmen.

Also Herr Dr. Kommer, Herr Warnecke, wo bleibt der wohlverdiente Applaus?

Aufgepasst!

Klicke Dich hier zum Angebot von Degiro*

Inhalt

Der Kredit läuft

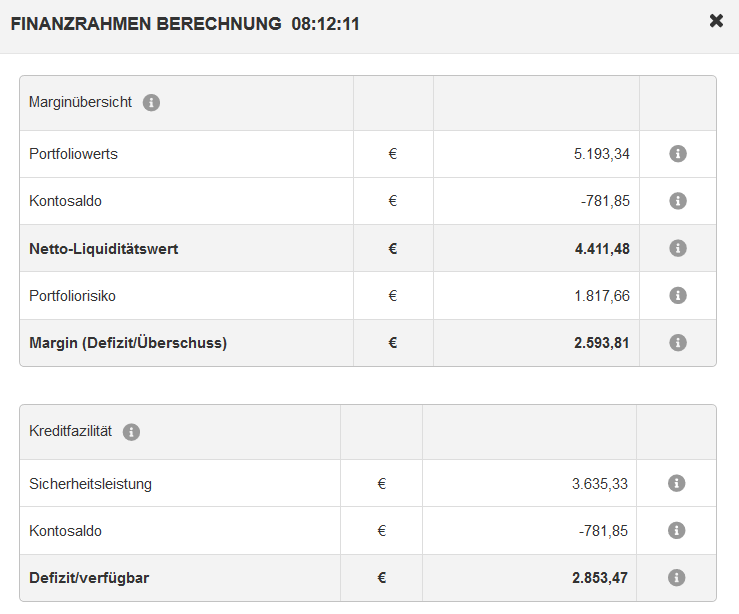

Jetzt gibt es endlich was zum Gucken. So sieht das Ganze momentan im DEGIRO Depot aus:

Ein Kontoguthaben, das geringer ist als der Portfoliowert. Habe ich dem Teufel meine Seele verkauft? Wurde ich von der dunklen Seite bekehrt? Das ist erst mal nicht auszuschließen. Aber die Mathematik beim Investieren auf Kredit spricht für sich.

Bis vor wenigen Monaten hatte ich nur mein Studenten Depot, das auch weiterhin so bestehen bleibt. Ich werde dort kein Geld mehr investieren, es aber auch nicht auf einen anderen Anbieter übertragen. Ich lasse es einfach laufen, bespare aber lediglich das gehebelte Depot. So sieht das aus:

Eine detaillierte Erklärung zu dieser Grafik gibt es hier: Debit Geld und Finanzrahmen DEGIRO – so funktioniert‘s!

Im Moment sind es also erst knapp 800 € Wertpapierkredit.

Es lässt sich festhalten: 781,85 € / 5.193,34 € = 15,05 %

Ich beleihe somit nur ca. 15 % meines Depots.

„Wieso denn nur 15 %, du Schisser?“

Guckst Du hier: Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!

Mein ETF-Portfolio hat ein von DEGIRO definiertes Risiko von 35 % (1.817,66 € / 5.193,34 €).

Ein Risiko von 35 % bedeutet eine Beleihungsgrenze von 65 %, denn:

Portfoliorisiko + Beleihungsgrenze = 100 %

Liquiditätsprobleme

Kenn ich nicht.

Ich zahle 1,25 % Zinsen auf den Kredit (also auf ca. 15 % des Portfoliowertes) und bekomme etwa 1,5 % Ausschüttungen auf das Gesamtportfolio (also 100 %).

Ist natürlich schon mal Spitzenklasse, dass ich allein für den gehebelten Teil mehr Ausschüttungen bekomme als ich Zinsen bezahle. Auf das Gesamtdepot bezogen sieht es trotzdem nochmal besser aus!

Bedeutet:

Negativer Cash-Flow von 0,1875 % (1,25 % * 15 %) des Portfoliowertes.

Positiver Cash-Flow von 1,5 % (1,5 % * 100 %) des Portfoliowertes.

Was bedeutet das?

1,5 % / 0,1875 % = 8

Beispiel a) Meine Ausschüttungen dürften bei gleichem Zinssatz um den Faktor 8 geringer ausfallen und ich könnte die Zinsen immer noch allein aus dem Depot bedienen.

Beispiel b) Der Zinssatz dürfte um den Faktor 8 steigen und ich könnte die Zinsen immer noch allein aus dem Depot bedienen.

Beispiel c) Die Ausschüttungen dürften halbiert werden und die Zinsen um den Faktor 4 steigen und ich könnte die Zinsen immer noch allein aus dem Depot bedienen.

Alles kein Problem. Das Portfolio zahlt sich selbst ab. So ein kleines bisschen herrlich ist das ja schon.

Ich haue jeden Monat Geld ins Depot und erhöhe Monat für Monat den Kredit von DEGIRO. Dabei bleibe ich stur bei meinen 15 % Fremdkapital und alles ist gut.

Einzige Regel daher: Den Anteil an Fremdkapital nicht übertreiben, bitte! 😉

Hilfreiche Tools dazu:

Ultimative Selbsttilgungstabelle 1

Ultimative Selbsttilgungstabelle 2

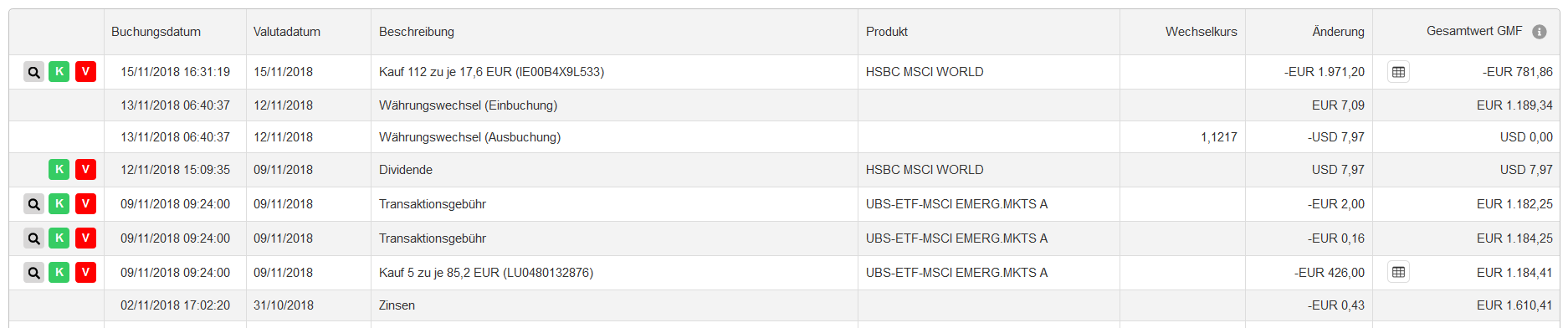

Und jetzt ein kleiner Ausschnitt aus den Buchungen meines Depots.

Ich habe für einen beispielhaften Monat 0,43 € an Zinsen bezahlt und kurz darauf eine Ausschüttung in Höhe von 7,09 € erhalten. Die betrachtete Ausschüttung kommt 4x im Jahr und ist allein vom MSCI World.

Man sieht deutlich, dass eine große Differenz zwischen Ausschüttungen und Zinsen besteht. Das System funktioniert demnach aus Liquiditätssicht. Und zwar nicht irgendwie knapp kalkuliert, sondern ganz offensichtlich und mit einem ordentlichen Sicherheitspuffer.

Lohnt sich das überhaupt?

Natürlich alles ausgerechnet! Wer es also etwas genauer haben möchte, darf gerne hier vorbeischauen:

Break-even: Laufzeit vs. Zinssatz beim Investmentkredit

Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

Wie ich finde: Ja, es lohnt sich.

Im Durchschnitt lohnt es sich immer, da kommen sehr nette Summen zusammen über die Jahre. Wenn es gut läuft am Aktienmarkt, hat man natürlich den Jackpot gezogen. Wenn es schlecht läuft, wäre man ohne Kredit besser gefahren. Aber ist das nicht immer so?

Der Crash kommt

Juckt mich nicht. Die Kurse fallen. Schön für die Kurse.

Was soll mir schon passieren?

Ich brauche das Geld aus meinem Depot nicht. Sonst hätte ich es nicht langfristig in ETFs investieren dürfen.

He Depotstudent, Wertpapierkredite sind richtig krass gefährlich! Im nächsten Crash wirst Du zerstört! Margin Calls incoming!

Echt? Das wäre ja sehr schade…

Ich kann Dich allerdings beruhigen: Ich müsste erst Geld nachschießen, wenn die Beleihungsgrenze meines aktuellen Depotwertes geringer wird als die Kreditsumme.

Tja, die Beleihungsgrenze ist 65 % des Depotwertes und der Kredit 15 % des Depotwertes.

Crashszenarien:

-40 %: Beleihungsgrenze ist 39 % des ehemaligen Depotwertes (65 % * 60 %)

-50 %: Beleihungsgrenze ist 32,5 % des ehemaligen Depotwertes (65 % * 50 %)

-60 %: Beleihungsgrenze ist 26 % des ehemaligen Depotwertes (65 % * 40 %)

-70 %: Beleihungsgrenze ist 19,5 % des ehemaligen Depotwertes (65 % * 30 %)

-80 %: Beleihungsgrenze ist 13 % des ehemaligen Depotwertes (65 % * 20 %)

Da haben wir es endlich: 13 % < 15 % und damit gibt es eine Nachschusspflicht.

Der Aktienmarkt müsste also erst mal um gediegene 80 % fallen, damit ich überhaupt mal in die Regionen komme, in denen ich Geld nachschießen müsste. Und die Summen, die ich dann nachschießen müsste, sind so gering, dass ich sie locker lässig stemmen kann.

Ein risikoloser Hebel also?

Relativ risikolos nur aus Cash-Flow Sicht. Aus Renditesicht lässt sich (wie immer) nichts Sicheres über die zukünftige Entwicklung des Aktienmarktes sagen.

Ob es sich im Nachhinein also gelohnt hat, mittels Kredit zu investieren, kann man im Voraus niemals sagen.

Aber mit dieser Denkweise dürfte ich auch nicht monatlich eine Sparrate ins Depot stecken. Denn da weiß ich ja auch nicht, ob sich diese Sparrate jetzt lohnt oder ob ich besser erst in einem halben Jahr in den Aktienmarkt investieren sollte.

Eine Prise Ratenkredit

Wie im Beitrag Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter geschildert, wird das Modell erst zu einem wunderschönen Gebilde, wenn noch ein Ratenkredit ins Spiel kommt.

Da lässt sich jedenfalls der Zinssatz festschreiben, sodass das Zinsänderungsrisiko wegfällt und nur noch die Entwicklung des Aktienmarktes relevant ist.

Ich habe bei meiner Anfrage recht gute Konditionen bekommen (siehe Meine Erfahrung – Kredit aufnehmen als Student). Und da der Aktienmarkt im Moment sowieso ein hübsches Stückchen eingebrochen ist, passt diese Gelegenheit ganz gut für mich.

Wenn Du gucken willst, was Du für einen Zinssatz bekommen würdest, funktioniert das nur, indem Du (so wie ich) wirklich mit eigenen Daten anfragst. Sonst ist das Ergebnis nicht belastbar und funktioniert in der Realität nicht:

Und die Rendite?

Ob dieses Hebeln mit Fremdkapital im Nachhinein großartig Rendite gebracht hat oder nicht, lässt sich nicht mit Sicherheit vorhersagen. Vor einem Investment muss einfach nur entschieden werden, ob die Wahrscheinlichkeit für einen Gewinn größer ist als für einen Verlust. Und ob dieser mögliche Verlust ernsthafte Probleme mit sich bringen würde.

Nach einigen Rechnungen im Rahmen dieser Artikelserie bewerte ich die Chancen höher als die Risiken.

Die Profitabilität hängt maßgeblich von der Entwicklung des Aktienmarktes und (bei einem reinen Wertpapierkredit ohne Ratenkredit) von der Zinspolitik ab. Aber selbst wenn die Zinsen irgendwo bei 2 oder 3 % rumhängen und der Aktienmarkt ein paar Jahre seitwärts geht und nur ein bisschen steigt, ist nichts verloren. Die Ausschüttungen kommen und man kommt für diesen Zeitraum bei null raus.

Selbst eine Zinserhöhung und ein Crash sind nicht der Untergang der Rendite. Das kommt dann ganz darauf an, ob sich der Aktienmarkt innerhalb einer recht geringen Zeitspanne wieder erholt oder ob er erst mal fünf Jahre unten bleibt.

Kann man alles nicht wissen! Aber dann ist man auch ohne Wertpapierkredit angeschmiert.

Wer also stur seinen Sparplan auf einen Aktienindex durchzieht, mir aber gleichzeitig weismachen möchte, dass es keinen Sinn macht, diesen Sparplan mit einem kleinen Kredit zu hebeln, sollte nochmal nachdenken.

Denn streng genommen würde das bedeuten, dass er innerhalb der nächsten Jahre keinen Wertzuwachs erwartet, der größer als die Kreditkosten (z.B. 1,25 %) ist. Und wenn diese Person daran nicht glaubt, sollte sie auch den Sparplan nicht laufen lassen. Sonst handelt es sich schlicht und ergreifend um Heuchelei.

Das gleiche gilt für einen Ratenkredit. Wer nicht glaubt, dass der Aktienmarkt innerhalb der nächsten 7 oder 10 Jahre über die längste Zeit ein gutes Stückchen höher steht als heute, dürfte auch nicht ohne Kredit investiert sein.

Mein System ist (fast) vollständig aufgesetzt und lässt sich unendlich skalieren. Das ist ein riesiger Vorteil. Kein Zeitaufwand, aber unbegrenzte Chancen zu profitieren.

Wer das alles hier pervertieren möchte:

Mein neues Leben auf Pump und erstaunliche Wahrscheinlichkeiten

Der Fernseher auf Raten macht mich reich

Haus auf Kredit? Nö, aber Aktien – knallharter Vergleich

Illiquidität tötet

Bei der Liquidität sieht es ganz anders aus als bei der Rendite. Wie bei einem Unternehmen auch, kann man lange Zeit überleben, obwohl man nicht profitabel ist. Mit der einzigen Bedingung, dass weiterhin genug Geld in die Kassen gespült wird. Und da möchte ich mich auf gar keinen Fall in Gefahr bringen.

Ich möchte nichts nachschießen, ich möchte die Zinsen nicht „selbst“ bezahlen müssen. Das Depot bezahlt sich von selbst und das ist hervorragend. Ich bin weiterhin frei. Und deshalb liebe ich das System mit der Kombination aus Wertpapierkredit und Ratenkredit.

Denn wer weiß, ob ich morgen ein Masterstudium beginne, nach Thailand ziehe, mich selbständig mache oder der Erwerbstätigkeit komplett den Rücken kehre und in einer Tonne lebe.

Und aus der Tonne möchte ich keinen Kredit abbezahlen, um den sich mein Depot nicht von selbst kümmert.

Dein Depotstudent Dominik

Aufgepasst!

Klicke Dich hier zum Angebot von Degiro*

Disclaimer: Geld anlegen kann sich finanziell lohnen, aber es ist nicht ohne Risiko. Sie können (einen Teil) Ihre(r) Einlage verlieren.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo Dominik,

herzlichen Glückwunsch zur Entscheidung 🙂 wir denken, ein Wertpapierkredit kann eine sinnvolle Ergänzung je nach Risikoneigung sein, WENN man sich das vorher (!) gut überlegr hat – und das hast Du!

Beste Grüße vom Atypisch Still Blog

Ich danke Euch, Ihr habt da ja immerhin den Initialfunken verursacht. 😉

Beste Grüße

Zunaechstmal: Erfreulich, dass du dich hier zum „Vorbild“ oder „schlechtem Bsp“ machst … je nach dem wie es ausgeht 🙂

Wenn’s so 2-3 Jahr gut klappt bei Dir, teile ich den Link mit unseren Kindern 😉

Folgende Fragen / Anmerkungen:

– wie oft planst du zu kaufen bei DeGiro? Sind ja immerhin jeweils 2,x EUR / Kauf?

Bei zwei Kaeufen pro Monat (EM+World) kommen da auch ~50 €/a „vermeidbare Kosten“ zusammen?!

Also fuer 0815-Sparplaner scheint mir das nix zu sein?

– die ETFs, die du ausgesucht hast, sind m.E. suboptimal/unguenstig?

Wie ist denn die Trackingdifference beim IE00B4X9L533 (HSBC World)? Beim 5J-Performance-Vergleich auf JustETF (https://www.justetf.com/de/find-etf.html?query=IE00B4X9L533) zeigt er einen Malus von 60,34% – 58,59% = 1,75% bzw 0,35% p.a.

Beim EM-ETF von UBS ist es auch nicht die beste Wahl: http://www.trackingdifferences.com/ETF/ISIN/LU0480132876 Hier verlierst du ca. 0,2% p.a. zur Spitze.

Musstest du zu DeGiro Schweiz und nimmst deshalb UBS (geringerer Spread?)?

Du koenntest bei der Auswahl von besseren ETFs mittelfristig und durchschnittlich 0,25% p.a. besser laufen?!

Oder sind nur diese ETFs bei DeGiro beleihungsfaehig? Das waere ein starker Minuspunkt.

– Wie ist es mit dem Spread bei DeGiro, ist der fair? Hast du mal die Kaufkurse bei den liquidesten Boersen/Brokern mit den DeGiro-Ausfuehrungen verglichen?

Mitunter gibt’s da auch gerne 0,5-1% „Schwund“ (auch bei 0-EUR Sparplaenen generell checken! Bisher waren m.E. OnVista, DKB, Comdirect OK)

– Bevor man den Bohei mit DeGiro macht, lieber guenstigen Ratenkredit (bzw Ratenkreditleiter, wie du schon schoen herausgearbeitet hast) und dafuer bei dtsch Brokern kostenlos ansparen?

– momentan sind es ja noch so kleine Summen, dass sich kaum einen Vorteil fuer den Aufwand erreichen laesst:

Bei 15% Beleihung, sind es bei 10k-Depot 1500 EUR auf die du dann mittelfristig (15-20 Jahre) einen Zugewinn von 7% NominalPerformance – 2% KreditKosten = 5% Zugewinn, also 75 EUR/Jahr erwarten kannst (ob die Zinsen so lange niedrig bleiben?)

Bzw auf’s Depot ohne Leihe bezogen eine Zusatzchance von 75/10k=0,75% p.a.

Also 30% Beleihung anstreben (anfaenglich 1,5% p.a. besser als ohne Leihe)?

– wie schon frueher diskutiert, funktioniert das Spiel nur steuerfrei bis zur Ausschoepfung des Sparerfreibetrags, dann sollten spaetestens Neuanlagen auf steuer-stundende Thesaurierer umgestellt werden (so ab 50k Depot).

zB hier am Ende https://frugalisten.de/hosen-runter-hier-kommt-mein-investment-portfolio/#comment-35325

– Aber immerhin, NACHDEM alle Register zur Optimierung gezogen sind, macht ETF-auf-Kredit bis 30% vom Depotvolumen, solange guenstige Kredit-Zinsen erzielbar sind, einen Sinn, den „zu geringen“ Aktien-Anteil im Lebenszyklus als junger Mensch ein bisschen zu tunen!

Viel Erfolg weiterhin!

Hi Joerg,

was würde dagegen sprechen, mit Degiro/IB oder einen anderen Broker in US-Börsen US-ETFs zu kaufen? Diese haben meistens bessere TERs und TD, sie sind liquider und die Spreads an der US Börsen auch niedriger. Diese ETFs sind eh in USD, man kann dann günstig mit diesen Broker seine EUR in USD umwandeln. Die Dividenden bekommt man in USD und kann sofort reinvestieren. Man spart sich hier auch noch den Umweg mit EUR.

Moin Cacao

Bin in D steuerlich veranlagt und Sparerfreibetrag ausgeschoepft. Thesaurierer gibt’s nur in Europa, nicht in USA. Ausschuetter: 0.4% p.a. schlechter!

Irgendwie checke ich die ganze Idee nicht. Warum der Stress mit dem Kredit?! Kauf doch lieber gleich ein gehebeltes Wertpapier auf Basis von Aktien. Das gibt’s tlw. auch als Etf.

Funktioniert leider nicht aufgrund der Pfadabhängigkeit gehebelter ETFs.

Hi Dominik,

ich beschäftige mich auch mit dem Thema und würde dich bitten deine Informationen zur Beleihungsgrenze noch einmal zu prüfen. Sehr wahrscheinlich liege ich falsch, aber du kannst ja mal drüber schauen, falls du Zeit hast 😉

Du schreibst, du beleihst ca. 15 % deines Depots –> 781,85 € / 5.193,33€ = 15,05 %

Dein Portfoliowert vor Inanspruchnahme des Kredits beträgt allerdings nur 4.411,48 €.

Nun leihst du dir 781,85 €, was zu einem etwas höheren Prozentsatz führt –> 781,85 € / 4.411,48 € = 17,72 %

Im Grunde ist das kein großer Unterscheid, aber wenn man es mal beispielhaft für einige Crash-Szenarien durchrechnet, erhält man schon bei deutlich weniger starken Crashs eine Nachschusspflicht.

Mal angenommen dein Portfolio beträgt 8.494,73 € und du beleihst es nun mit 1.505,27 €, dann erhältst du einen neuen Gesamtporfoliowert von 10.000 €, zudem hast du deinen alten Portfoliowert (8.494,73 €) zu 17,72 % beliehen. Die Beleihungsgrenze lassen wir bei den 65 %.

Crashbeispiel 1 – der Markt fällt um 50 %

–> Portfoliowert 5.000 € –> 1.505,27 / (5.000 – 1.505,27) = 0,43 –> 43 alles tutti

Crashbeispiel 2 – der Markt fällt um 65 %

–> Porfoliowert 3.500 € –> 1.505,27 / (3.500 – 1.505,27) = 0,75 –> 75 > 65 , es muss nachgeschossen werden

—> bei einer Beleihung von 17,79 % muss man ab einem Crash größer 61,79 % aktiv werden und seiner Pflicht nachkommen – natürlich alles rein plastisch ohne Aktiengewinne und Verluste gerechnet.

Im Grunde geht es um die Definition der Beleihungsgrenze. Diese hat allerdings einen erheblichen Einfluss auf die „Crashstandhaftigkeit“.

Meine Definition:

Angenommen ich habe 10.000 € eigenes Geld im Portfolio, dann könnte ich mir bis zu 6.500 € als Wertpapierkredit leihen?! Sobald der geliehene Betrag mehr als 65% von meinem eigenen Geld wert ist, muss ich nachschiessen?!

Ich bin gespannt auf deine Meinung.

Beste Grüße und vielen Dank für den interessanten Artikel,

Philipp

Hi Philipp,

danke für die Nachfrage! Kurzes Rechenbeispiel vor Beantwortung der eigentlichen Frage:

Nehmen wir an, ich habe ein Depot von 10.000 €. Bei einer Beleihungsgrenze von 65 % bedeutet das, dass das Depot dem Broker 6.500 € „wert“ ist.

Sagen wir, dass ich einen Wertpapierkredit von 2.000 € aufnehme – dann sind das aufs Gesamtdepot bezogen 20 % Beleihung.

Die Nachschusspflicht kommt, wenn der „Wert“ des Depots (also die 6.500 €) geringer wird als der Wertpapierkredit.

2.000/6.500 = 30 % -> wenn der Markt also um ziemlich genau 70 % einbricht, müsste ich bei der angenommenen Beleihung von 20 % Geld nachschießen.

Bei 15 % dementsprechend ca. 77 % Markteinbruch.

Aber konkret auf Deine Frage: Es kommt erst mal darauf an, auf welchen Wert man den Wertpapierkredit bezieht – das Ergebnis ist aber identisch. Ich habe es immer so gehalten, dass ich die 15 % auf den gesamten Portfoliowert beziehe. Man kann aber natürlich auch sagen, man möchte den Wertpapierkredit auf den Depotwert ohne eingerechneten Wertpapierkredit beziehen.

Dein Beispiel ist allerdings nicht ganz korrekt, wenn ich das richtig sehe: Wenn Du beim 10.000 € Depot mit 1.505,27 € beleihst, müsste der Wert des Portfolios (6.500 €) geringer werden als die 1.505,27. 1.505,27/6.500 = 23,16 % -> bedeutet also, dass ein Crash von 76,84 % kommen müsste, damit nachgeschossen werden muss.

Bei 8.494,73 € leihst Du Dir 1.505,27 € als Wertpapierkredit.

Folgerung 1: Wenn Du auf den Portfoliowert mit Wertpapierkredit bezogen 15 % beleihst, muss bei 76,84 % Cash nachgeschossen werden.

Folgerung 2: Wenn Du auf den Portfoliowert ohne Wertpapierkredit bezogen 17,79 % beleihst, muss bei 76,84 % Cash nachgeschossen werden.

Bei beiden Folgerungen handelt es sich also um exakt denselben Sachverhalt.

Deine Definition ist deshalb vollkommen richtig:

Angenommen ich habe 10.000 € eigenes Geld im Portfolio, dann könnte ich mir bis zu 6.500 € als Wertpapierkredit leihen?! Sobald der geliehene Betrag mehr als 65% von meinem eigenen Geld wert ist, muss ich nachschiessen?!

Ich hoffe, das passt!

Beste Grüße

Dominik

Hi Dominik,

Ich freue mich gerade tierisch, dass ich einen Denkfehler hatte, denn deine Ausführung zeigt sehr deutlich dass das Risiko insgesamt geringer ist, als ich es angenommen habe. 😀

Vielen Dank dafür!

Ich habe folgendes falsch interpretiert:

Angenommen ein Portfolio zu 15% beliehen (10.000 €, davon 1.500€ Wertpapierkredit).

Jetzt kommt ein Crash um 70% Prozent.

–> Portfolio nun auf 3.000 €.

Die Beleihung liegt bei 1.500 / 3.000 = 0,5, als bei 50 %.

Ich habe mich dann blöderweise falsch in diese Situation versetzt und mir überlegt, dass ich bei 1.500 eigenem Geld zu maximal 1.500 * 65% beleihen könnte und hätte dann nachschiessen müssen.

Nun, bin ich froh, dass es nicht so ist. 🙂 Ich werde mit maximal 20% beleihen.

Ich möchte, ähnlich wie du, jahrzehntelang einen ETF besparen.

Zuerst wollte ich auch die 70 / 30 Variante World / EM laufen lassen, habe mich dann allerdings für 100 % Nasdaq 100 entschieden.

Sollten sich in der Welt andere hochkapitalisierten Firmen durchsetzen und größer werden, würden diese im Nasdaq 100 amerikanische verdrängen und mehr Gewicht einnehmen. Zudem ist der Index seit Auflegung mit etwas über 10 % (deutlich) besser gelaufen als World + EM. Natürlich bin ich mir des höheren Risikos bewusst. Aktuell ist der Index sehr technologie-lastig, aber das könnte sich auch ändern. Bis auf die Finanzbranche deckt er eigentlich alles gut ab und man hat immerhin 100 Blue Chips „weltweit“ auf dem Zettel, wobei aktuell 96% amerikanisch sind. Im S&P bspw. wird immer nur Amerika abgedeckt sein – der Nasdaq hingegen würde sich bei gravierenden globalen Verschiebungen oder neu aufkommenden Big-Playern besser anpassen.

Wie ist deine Meinung dazu?

Hi Dominik,

Mich würde interessieren, wie dein Fazit nach etwa einem Jahr ausfällt.

Vielleicht kannst du ja ein paar Zeilen dazu schreiben.

Danke und viele Grüße

Und wie sieht die Geschichte nun aus, nach dem Corona-Crash?

Vielleicht wäre jetzt ein guter Zeitpunkt zu investieren.

Würd mich auch gerne mal interessieren wie es ausging..

Hallo Dominik,

ich habe die Corona Krise zum Anlass genommen mich intensiv mit dem Thema ETF auseinander zu setzen und auf deinem Blog, sowie in diversen anderen Medien ein gewisses Grundwissen erworben.

Deshalb zuerst einmal vielen Dank für die ausführlichen Informationen und Denkanstöße zum Vermögensaufbau =)

Mich als blutigen Anfänger würde interessieren, ob du in der aktuellen Börsen-Crash-Situation ebenfalls sagen würdest es sei sinnvoll, einen möglichst großen Kredit, solange unterhalb der 65%, aufzunehmen um ein Startinvest zu hebeln?

Besten Gruß,

Danny