Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

So Leute, in diesem und im nächsten Beitrag geht es endlich richtig zur Sache. Heute wird mit Zahlen jongliert und es werden Excel-Tabellen vom Allerfeinsten präsentiert. Vielleicht genauso wunderschön wie die ultimative Selbsttilgungstabelle von letzter Woche.

Ein Vergnügen vor dem Herrn! Investmentpornografie, dass mir Hören und Sehen vergeht.

Um was soll es heute gehen? Ich brauche eine Entscheidungsbasis! Ich muss (sollte) wissen, wie hoch der Zinssatz für meine Ratenkredite für den ETF-Kauf sein darf, damit sich mein Modell auch lohnt.

Ich brauche kurz Deine Hilfe, wenn Du den Artikel gelesen/überflogen/gegessen hast!

Wir schauen uns also an:

- Wie hoch sind die Zusatzgewinne, wenn ich bei verschiedenen Zinssätzen auf Pump investiere?

- Wie hoch sind die Zusatzgewinne, wenn die Rendite kleiner ausfallen sollte?

Abgesehen davon gehe ich auf einen Kritikpunkt ein, der immer mal wieder angeführt worden ist. Danke für Eure Rückmeldungen und Kommentare zum Modell!

Gliederung der Artikelserie ETFs auf Kredit.- Einleitung Artikelserie: ETFs auf Kredit

- Ausgangssituation: Mit wenig Kapital zum dicken Depot

- Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!

- ETFs mit Annuitätendarlehen: harte Zahlen

- Blitzupdate zum ETF-Kauf auf Kredit

- Mein neues Leben auf Pump und erstaunliche Wahrscheinlichkeiten

- Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter

- Haus auf Kredit? Nö, aber Aktien – knallharter Vergleich

- Meine Erfahrung – Kredit aufnehmen als Student

- Der Fernseher auf Raten macht mich reich

- Ultimative Selbsttilgungstabelle 1 – ETFs auf Kredit

- Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

- Ultimative Selbsttilgungstabelle 2 – ETFs auf Kredit

- Break-even: Laufzeit vs. Zinssatz beim Investmentkredit

- Debit Geld und Finanzrahmen DEGIRO – so funktioniert‘s!

- Fazit: Ich kaufe ETFs auf Kredit

Inhalt

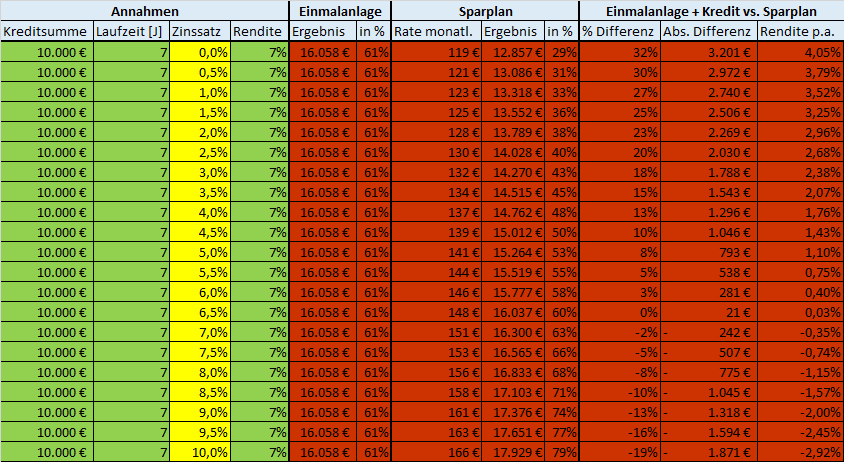

Mein klassisches Modell: 7 % Rendite bei 7 Jahren Laufzeit

Wer das Modell mit den Ratenkrediten noch nicht kennt, sollte vielleicht hier vorbeischauen: ETFs mit Annuitätendarlehen: harte Zahlen

Ansonsten: Lass uns zur Tat schreiten! Die folgende Tabelle wird darunter erläutert.

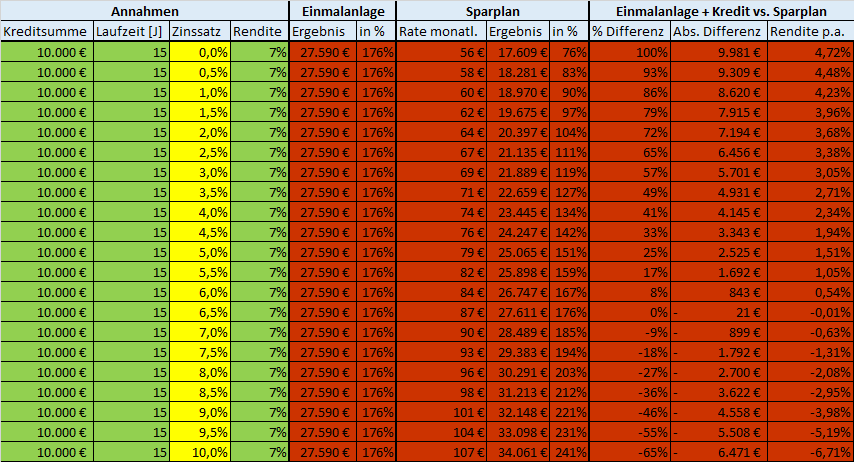

Die Annahmen: Ich hole mir einen Investmentkredit über 10.000 € mit einer Laufzeit von 7 Jahren. Die Zinssätze des Annuitätendarlehens sind hier die Variablen. Eine Rendite von 7 % wird angenommen.

Einmalanlage: Mit der Einmalanlage werde ich im Schnitt fast 16.100 € aus den 10.000 € Einsatz machen. Das entspricht einem Gewinn von 61 % auf die Investitionssumme.

Sparplan: Für den Investmentkredit muss ich monatlich eine Rate zahlen, die je nach Zinssatz variiert. Bei 2 % Zinsen wären das beispielsweise 128 €, die ich monatlich abzubezahlen hätte. Würde ich einen Sparplan mit diesen Raten laufen lassen, würden diese nach 7 Jahren mit Zinseszins an der Börse auf 13.789 € anwachsen – entspricht 38 % auf 10.000 €. Ja, 2 % sind realistisch: Meine Erfahrung – Kredit aufnehmen als Student

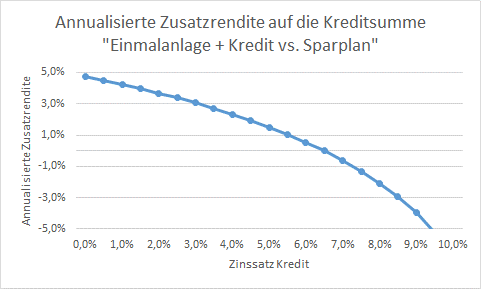

Einmalanlage + Ratenkredit vs. Sparplan: Hier wird der monetäre Vorteil berechnet, den man im Mittel hat: Es erfolgt also der Vergleich, nehme ich einen Investmentkredit auf und lege das Geld auf einen Schlag an oder lasse ich einen Sparplan mit der entsprechenden monatlichen Rate laufen. Das Ergebnis bei 2 % Zinsen: 23 % Differenz, bedeutet 2.269 € monetärer Vorteil, was einer annualisierten (Zusatz-)Rendite von etwa 2,96 % entspricht. Diese Zusatzrendite von 3 % hört sich erst mal nicht sonderlich spektakulär an. Wenn man dieses Modell aber über Jahre hinweg kontinuierlich anwendet und das Depot mit beispielsweise 30 % Fremdkapital laufen lässt, bauen sich da nach einigen Jahren tolle Zusatzgewinne auf. Und die verzinsen sich dann wieder usw… Man kennt das Spiel. 😉 Und da ich jung bin und der Zinseszins (hoffentlich) über viele Dekaden wirken kann, wird sich jeder Tausender, den ich heute durch Sparen, hebeln oder was auch immer zusätzlich ins Depot stecke, in einigen Jahren vervielfachen. So. Und jetzt weiter!

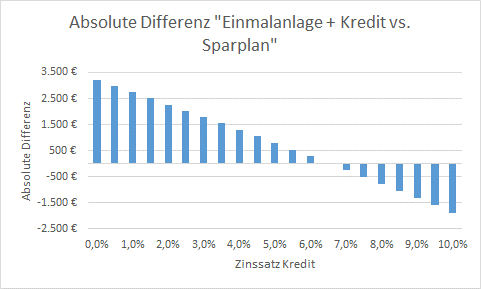

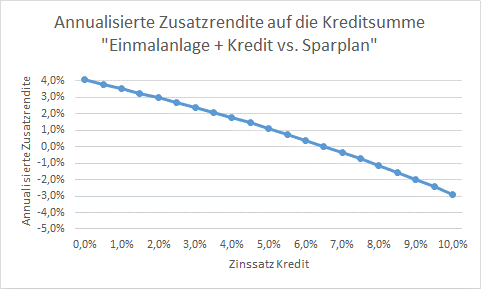

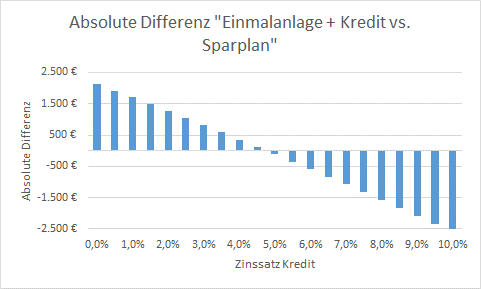

Als Grafik sieht das Ganze so aus:

Für mich persönlich ist das interessant, da ich auf einen Blick sagen kann: Okay, bei über 5 % lohnt sich das Modell nicht mehr so richtig. Wenn ich aber einen Investmentkredit für 4 % oder 4,5 % bekommen kann, ist es das vielleicht durchaus noch wert. Bei 2 % oder 3 % lohnt es sich im Durchschnitt auf jeden Fall.

7 Jahre sind keine besonders lange Zeit, das muss man ganz klar sagen. Deshalb möchte ich ja auch nicht auf einen Schlag einen hohen Investmentkredit aufnehmen, sondern langsam (aber stetig) immer mal wieder neue Investmentkredite aufnehmen. Und das Ganze mit einem Wertpapierkredit kombinieren (siehe Aktien kaufen mit Wertpapierkredit – ich bin nicht irre! und Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter) – der Wertpapierkredit wird in diesem Beitrag allerdings nicht betrachtet.

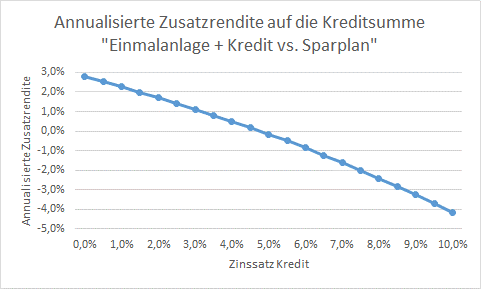

Bei 0 % Zinsen komme ich auf eine Zusatzrendite pro Jahr von fast 4 %, bei 1 % auf etwa 3,5 % und bei 2 % auf etwa 3 %. Auf Geld, das ich eigentlich gar nicht hätte. Die Investmentkreditzinsen sind ja schon voll berücksichtigt worden bei dieser Berechnung.

Klicke (kein) Newsletter

2. Oder ich teile neue Beiträge für Dich auf Facebook.

Klicke Depotstudent Dominik auf Facebook

Ein Kritikpunkt an meinem Modell

Die Aktienmärkte stünden angeblich sehr hoch und ich könne innerhalb der nächsten Jahre überhaupt nicht mit 7 % Rendite rechnen.

Da werden Größen wie das Shiller PE Ratio oder ähnliches angeführt, die das belegen sollen. Ich stimme auch grundsätzlich zu, dass die Möglichkeit besteht, dass die Rendite erst mal geringer ausfallen könnte.

Zunächst nochmal: Ich möchte nicht innerhalb der nächsten Monate einen Investmentkredit in Höhe von 50.000 € oder so aufnehmen und diesen dann auf einen Schlag investieren. Der Gedanke ist der, das Ganze mittels rollierender Investmentkredite (siehe ETFs mit Annuitätendarlehen: harte Zahlen) umzusetzen. Also meinetwegen heute 15.000 € aufnehmen, in zwei Jahren nochmal 15.000 €, in vier Jahren das gleiche Spielchen und so weiter. Ich möchte also meine Rendite über die Zeit mitteln. Vielleicht sind die Zinssätze bis dahin wieder deutlich angestiegen, vielleicht bekomme ich aber auch da noch einen Investmentkredit für 3 % oder 4 %. Dann sind die Aktienmärkte eher wieder niedriger bewertet (wenn sie momentan überhaupt zu hoch bewertet sein sollten) und ich mache mit diesem isoliert betrachteten Investment bei einem eher niedrig bewerteten Aktienmarkt sogar 10 % Rendite, sodass sich die Gesamtrendite wieder mittelt. Da ich den perfekten (oder selbst einen guten) Einstiegszeitpunkt nicht zuverlässig ermitteln kann, bleibt für mich nur die Variante mit rollierenden Ratenkrediten.

Das bedeutet also: Es kann gut sein, dass die Rendite niedriger ausfällt. Ich denke aber nicht, dass für das Modell innerhalb der nächsten 10 bis 15 Jahre eine gemittelte Rendite von unter 5 % realistisch ist.

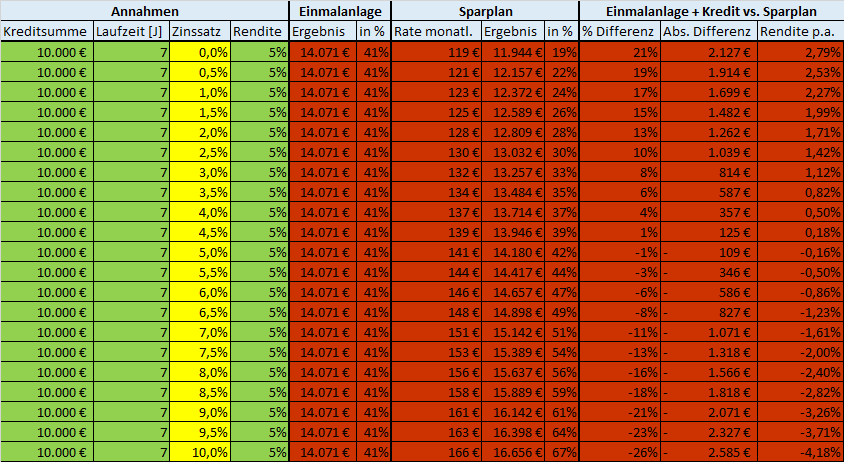

Trotzdem möchte ich hier mal einen etwas niedrigeren Wert ansetzen, zum Beispiel genau diese 5 %.

5 % Rendite bei 7 Jahren Laufzeit

Selbst bei dieser Rendite hätte ich noch einen Vorteil von fast 1.300 € (bei 2 % Zinsen). Und wer am Aktienmarkt perspektivisch keine bessere Rendite als 4 % oder 5 % sieht und zusätzlich (nach eigener Meinung) in der Lage ist, einen geeigneten oder zumindest einen etwas besseren Einstiegszeitpunkt zu finden, wird allgemein erst mal nicht in Aktien investieren. Ich persönlich würde dagegen wegen solcher Warnungen (die es einfach schon immer und zu jedem Zeitpunkt gegeben hat und zukünftig immer geben wird) keinesfalls aufhören weiterhin monatlich in mein Depot zu investieren. Der Mittelwert wird’s richten.

Wird der Zinssatz etwas höher angesetzt, ergibt sich zum Beispiel bei 3 % immer noch ein Vorteil von um die 800 € bei 5 % Rendite.

Man sollte sich dabei immer vor Augen führen, dass dieses Geld „aus dem Nichts“ kommt. Das ist nach einem initialen Aufwand komplett passiv. Zum Beispiel alle zwei Jahre einen neuen Investmentkredit aufnehmen und wieder ein paar Tausender mehr in der Tasche nach ein paar Jahren. Bei größeren Summen wird das natürlich wesentlich beachtlicher.

Das einzige, was wirklich wichtig ist, ist den Cashflow koordinieren zu können. Aber da kann zum Beispiel meine ultimative Selbsttilgungstabelle Abhilfe schaffen.

Und jetzt noch ein kleiner Teaser für den nächsten Beitrag.

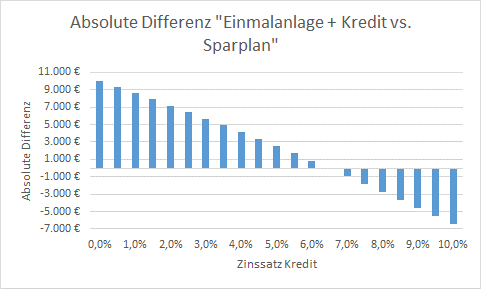

Laufzeiten des Investmentkredits: 7 % Rendite bei 15 Jahren Laufzeit

Kommen wir wieder zurück zu unseren 7 % am Aktienmarkt.

Dieses Mal allerdings mit einer Laufzeit von 15 Jahren. Einen solchen Investmentkredit wird man kaum für die freie Verwendung bekommen und schon gar nicht zu einem attraktiven Zinssatz. Das soll aber mal ein bisschen die Richtung zeigen, wie stark die Verlängerung der Laufzeit mein Vorhaben profitabler werden lässt.

Bei 2 % Zinssatz für den Investmentkredit sind es einfach mal fast 7.200 €, die da „aus dem Nichts“ entstehen. Lass es 3 % sein und ich habe im Schnitt trotzdem 5.700 € mehr im Depot. Die einzige Verpflichtung ist, dass ich diese monatliche Belastung von 69 € tragen kann. Diese Rate hört sich im Vergleich zum Gewinnpotenzial beinahe schon lächerlich an.

Da ich keinen (oder kaum einen) Investmentkredit über 15 Jahre bekommen werde, muss er eben über diese rollierenden Ratenkredite realisiert werden.

Kann gut sein, dass der Zinssatz dann im Schnitt auf 4 % ansteigt, aber selbst dann habe ich bei 15 Jahren Laufzeit meiner Investmentkredite (in Summe) eine positive Differenz von fast 4.200 €.

Nein, ich höre nicht auf irgendwelche Stimmen, die sagen, dass der Aktienmarkt viel zu hoch bewertet sei und ich versuche deshalb auch nicht Cash zu horten oder sonstige Maßnahmen zu ergreifen. Meine Strategie kontinuierlich durchzuziehen und dieses eigene System zu verfolgen ist da in meinen Augen viel erfolgversprechender. Und ja, vielleicht haben manche sogar Recht und die Börse steigt innerhalb der nächsten 7 Jahre im Schnitt nur um 3 %. Dann wird mich das kontinuierliche Verfolgen meiner Strategie über Jahre hinweg trotzdem zu einem weitaus dickeren Depot führen, als wenn ich auf einen besseren Zeitpunkt warte und auf den Rat irgendwelcher Börsengurus höre (die sich im Regelfall auch noch heftigst widersprechen).

Ich muss nur meine Strategie an diese Eventualitäten adaptieren – dann sollte das passen. Eine Garantie, dass irgendwas funktioniert, gibt es sowieso nicht. 😉 Die Chancen stehen aber nicht schlecht, würde ich mal sagen.

Es kann auch genau andersrum laufen und die Börse legt innerhalb der nächsten Jahre sogar um mehr als 7 % zu. Wer weiß das schon. Vielleicht ist das Shiller PE Ratio in Zukunft dauerhaft auf über 30 und heute schreien noch alle es sei so unglaublich hoch.

Die annualisierte Rendite ist bei der Laufzeit von 15 Jahren nicht besonders beeindruckend. Wenn man bedenkt, dass bei einem Zinssatz von 3 % gerade einmal 3 % annualisierte Zusatzrendite zu erwarten sind, ist es doch erstaunlich, dass da eigentlich ein Zusatzverdienst von fast 6.000 € dahintersteht, was 60 % der Investmentkreditsumme entspricht. Der Einsatz war mit 10.000 € ja auch sehr überschaubar.

Kleines Fazit

Die Rendite darf auch geringer ausfallen. Ich kalkuliere hier nicht im 0,01 %-Bereich, ob das Investment klappt oder nicht. Ich sehe vielmehr eine realistische Gewinnchance, da das Modell selbst bei schlechteren Parametern noch funktioniert. Und wenn ich dann innerhalb der nächsten paar Jährchen mein Depot tatsächlich mit 50.000 € oder irgendwas in der Größenordnung heble, kann ich doch erwarten, einen netten monetären Vorteil zu haben.

Durchschnittlich würden mir 50.000 € beim Ratenkredit mit 2 % nach diesen 7 Jahren fast 12.000 € bringen. Und 12.000 € als zusätzliche Sparleistung müsste man auch erst mal hinkriegen. Vor allem, da ich einen absolut überschaubaren Aufwand habe. Lass die Rendite geringer ausfallen und ich hätte immer noch um die 8.000 € als Vorteil. Vielleicht auch nur 7.000 € oder 6.000 €, aber man muss immer noch sehen, dass da kein bemerkenswerter zusätzlicher Aufwand dahinter steckt.

Auf diesen – sagen wir mal 10.000 € – Vorteil wirkt schließlich erst der Zinseszins. Und das ist dann der Grund, warum ich in zwanzig Jahren nochmal 40.000 € mehr im Depot haben könnte.

Ich sehe das keinesfalls als eine unfehlbare Strategie zum Wohlstand an. Es ist einfach nur eine zusätzliche Maßnahme.

Hier 10.000 € mehr durch den Leverage-Effekt, dort die Versicherung gewechselt, vielleicht ein nebenberufliches Projekt, den Lebensstandard nicht sofort ans neue Gehalt angepasst – Tada! Fertig ist der Unterschied, der das Depot in ein paar Jahren nochmal wesentlich dicker ausfallen lässt. Dieses bisschen Adjustieren kann tatsächlich einen beachtlichen Unterschied machen.

Das Hebeln ist einfach nur ein kleiner Teil des großen Ganzen und trägt letztlich doch dazu bei, dass das Depot in einigen Jahren ganz woanders stehen könnte, als es wohl ohne diese Zusatzmaßnahmen der Fall wäre.

Bis zu welchem Zinssatz würdest Du die Strategie anwenden? Würdest Du sie überhaupt anwenden oder lohnt sich der zusätzliche Aufwand und das Risiko einfach nicht für diese überschaubare Zusatzrendite?

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hi,

es mag sein, dass ich eher konservativ bin, aber ein kreditgehebeltes Investieren käme mich nur in Frage, wenn die Umstände sehr günstig sind, d.h. niedrige Zinsen und Bewertungen unter dem langfristigen Durchschnitt bei positivem Ausblick.

Der Grund für diese konservative Haltung ist einfach der, dass ein ungehebeltes, gutes Jahr weniger schwer wiegt als ein gehebeltes, schlechtes Jahr. Dafür sorgt alleine schon die Kreditzinsen.

Hi Limit,

diese Haltung kann ich durchaus verstehen. Und wenn sich ein solcher Zustand ergeben sollte, dass beide Parameter zur selben Zeit derart einladend sind, würde ich auch keine Sekunde zögern. 🙂

Deinen zweiten Gedanken kann ich nicht komplett nachvollziehen. Klar, der gehebelte Anteil wiegt so gesehen schwerer. Nur ist damit nicht gesagt, dass es sich nicht trotzdem lohnt. Ein überdurchschnittliches, ungehebeltes Jahr könnte bei 15 % liegen und ein unterdurchschnittliches Jahr bei 3 %. Bei einem Kredit mit 2 % Zinsen hätte es sich ja trotzdem gelohnt. Bei gehebelten – 50 % sieht es dagegen natürlich übel aus… Aber solange der Erwartungswert langfristig positiv ist, sehe ich nur die Gefahr, dass es sich gerade in einem sehr ungeschickten Zeitraum nicht rentiert. Auf lange Sicht und wiederholt angewendet wird es sich ja trotzdem lohnen. Zumindest sind dann auch die guten Jahre gehebelt.

Grüße

Hallo,

ich finde deine Idee Aktien/Fonds mit einem Kredit zu kaufen durchaus interessant.

Am liebsten wäre mir da sogar ein sich komplett selbst tragendes Depot, also Dividende zahl Zins + Tilgung. Aber ich denke, das ist gar nicht so von dir gewollt, wenn ich es richtig verstanden habe. Es geht da eher um Rendite schlägt Kredit oder?

Hi maTTes,

das mit dem sich selbst tragenden Depot ist auch sehr nett. Dann darf der FK-Anteil allerdings nur so im Bereich von 10-20 % liegen. Je nachdem, ob du lediglich einen Wertpapierkredit verwendest oder einen Ratenkredit verwenden möchtest – siehe ultimative Selbsttilgungstabelle: https://depotstudent.de/ultimative-selbsttilgungstabelle-1-etfs-auf-kredit/

Da sieht man, dass sich 10 % FK-Anteil zum Beispiel über 7 Jahre von selbst tragen würden. 🙂

Genau, bei mir ist das gar nicht unbedingt gewollt. Ich möchte meinem Depot einen Boost mit Fremdkapital geben und dabei monatlich die Raten selbst abbezahlen. Also im Prinzip anstelle einen Sparplan laufen zu lassen einfach jeden Monat meinen Kredit abbezahlen. Da gibt es zwar auch einen gewissen Selbsttilgungsanteil, der ist dann aber eher nur bei 30-50 % der monatlichen Rate. Also richtig, bei meinem Modell soll es sich gar nicht komplett selbst tragen. 🙂 Und die Berechnung in diesem Beitrag soll nur zeigen, wie viel monetärer Vorteil sich bei verschiedenen Parametern ergeben würde.

Grüße

Dominik

Hallo Dominik,

das habe ich mir schon gedacht.

Vielen Dank für deine Recherchen und Tabellenwahn 🙂

Grüße

Matthias

hallo,

ackere mich gerade durch die serie „etf auf kredit“.

danke für deinen beitrag! großes lob.

kann es sein, dass man allerdings bei dem sparplan noch schlechter fährt als du in deinen tabellen aufzeigst? für mein verständnis würde ich noch die sparraten abzinsen (kapitalwert) und zwar genau um die rendite (da ja die etf-anteile auch um die rendite teurer werden)

sehe ich das falsch?

freue mich auf eure antworten!