Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Liebe Investoren, es geht weiter mit der Investmentpornografie! Zahlenjonglage vom Allerfeinsten!

Um was soll es heute gehen? Ich brauche wieder eine Entscheidungsbasis! Ich muss (sollte) wissen, wie hoch der Zinssatz für meine Ratenkredite für den ETF-Kauf sein darf. Das soll nun bei verschiedenen Laufzeiten betrachtet werden. Dazu werden vier Szenarios betrachtet: Szenarios mit Zinssätzen in Höhe von 0 %, 2 %, 4 % und 6 %.

Wir schauen uns heute an:

- Wie wirkt sich die Laufzeit meines Investmentkredits auf die Rendite aus, die ich erwarten kann?

- Welchen monetären Vorteil kann ich erwarten, wenn ich die Laufzeit länger ausfallen lasse?

- Einleitung Artikelserie: ETFs auf Kredit

- Ausgangssituation: Mit wenig Kapital zum dicken Depot

- Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!

- ETFs mit Annuitätendarlehen: harte Zahlen

- Blitzupdate zum ETF-Kauf auf Kredit

- Mein neues Leben auf Pump und erstaunliche Wahrscheinlichkeiten

- Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter

- Haus auf Kredit? Nö, aber Aktien – knallharter Vergleich

- Meine Erfahrung – Kredit aufnehmen als Student

- Der Fernseher auf Raten macht mich reich

- Ultimative Selbsttilgungstabelle 1 – ETFs auf Kredit

- Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

- Ultimative Selbsttilgungstabelle 2 – ETFs auf Kredit

- Break-even: Laufzeit vs. Zinssatz beim Investmentkredit

- Debit Geld und Finanzrahmen DEGIRO – so funktioniert‘s!

- Fazit: Ich kaufe ETFs auf Kredit

Wer das Modell mit den Ratenkrediten noch nicht kennt, sollte vielleicht hier vorbeischauen: ETFs mit Annuitätendarlehen: harte Zahlen

Eine ähnliche Tabelle wie die Folgende gibt es hier: Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

Ansonsten: Lass uns zur Tat schreiten!

Unter der Tabelle gibt es eine kurze Erläuterung.

Inhalt

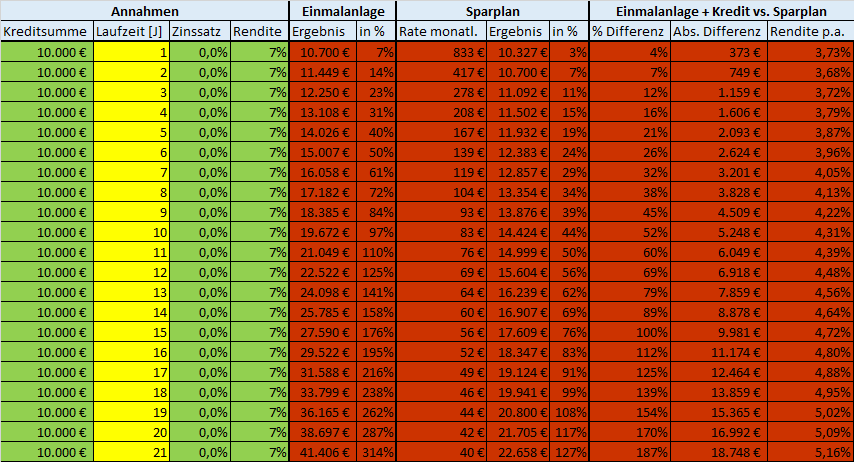

Zinssatz Investmentkredit = 0 %

Da man wohl kaum 0 % Zinsen für einen Ratenkredit bekommen wird, dient das Ganze einem anderen Zweck: Es ist gleichzusetzen mit der Frage: „Um wie viel ist die Einmalanlage dem Sparplan überlegen?“ – in Abhängigkeit von der Laufzeit. Und eben bei konstant ansteigendem Aktienmarkt mit den 7 % Rendite, die am Aktienmarkt durchschnittlich erreicht werden.

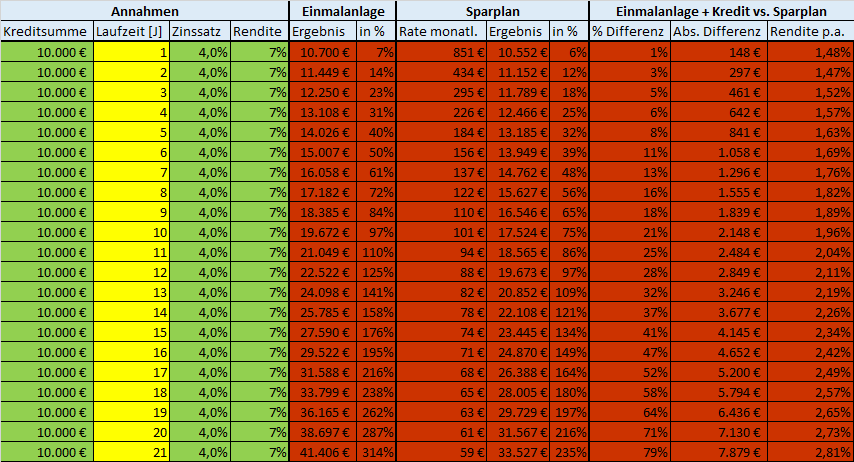

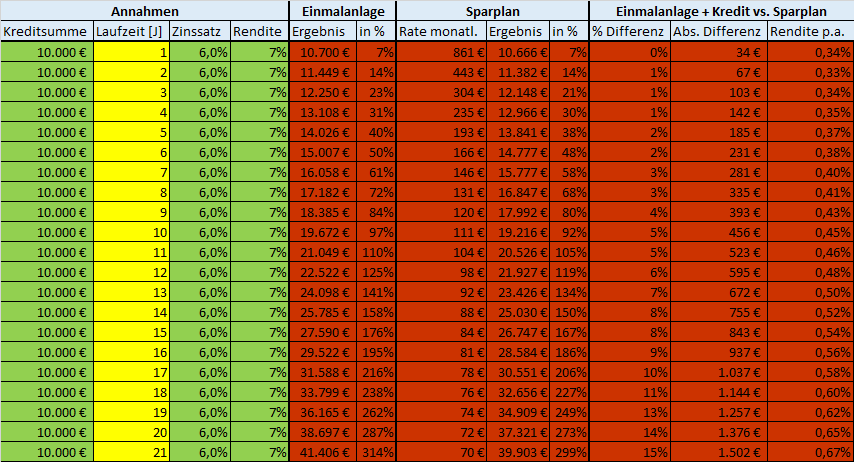

Die Annahmen: Ich hole mir einen Investmentkredit über 10.000 € und lege diese Summe mit 7 % Rendite am Aktienmarkt an. Die Laufzeiten des Investmentkredits sind hier die Variablen. In diesem Beispiel wird ein Zinssatz von 0 % angenommen.

Einmalanlage: Mit der Einmalanlage werde ich aus 10.000 € bei 1 Jahr durchschnittlich 10.700 €, bei 2 Jahren 11.449 €, bei 5 Jahren 14.026 € usw. am Aktienmarkt machen. Das entspricht 7 % (1 Jahr), 14 % (2 Jahre), 40 % (5 Jahre) usw. auf die eingesetzte Summe des Investmentkredits.

Sparplan: Für den Investmentkredit muss ich monatlich eine Rate zahlen, die je nach Laufzeit variiert. Das wären beispielsweise bei 1 Jahr monatliche 833 €, bei 2 Jahren 417 € und bei 5 Jahren 167 €. Würde ich diese Raten monatlich in den Aktienmarkt stecken, würde ich nach den verschiedenen Laufzeiten durchschnittlich zum Beispiel 10.327 € (1 Jahr), 10.700 (2 Jahre) oder 11.932 € (5 Jahre) besitzen.

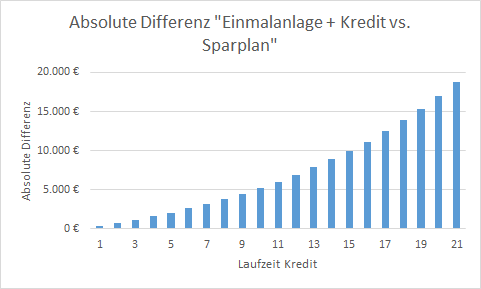

Einmalanlage + Ratenkredit vs. Sparplan: Hier wird der monetäre Vorteil berechnet, den man im Mittel hat: Es erfolgt also der Vergleich, nehme ich einen Investmentkredit auf und lege das Geld auf einen Schlag an oder lasse ich einen Sparplan mit der entsprechenden monatlichen Rate laufen. Nach 10 Jahren hätte ich durchschnittlich einen Vorteil von 52 % auf die Kreditsumme, was 5.248 € entspricht und eine annualisierte Zusatzrendite von 4,31 % darstellt.

Wenn man dieses Modell über Jahre hinweg kontinuierlich anwendet und das Depot mit beispielsweise 30 % Fremdkapital laufen lässt, bauen sich da nach einigen Jahren tolle Zusatzgewinne auf. Und die verzinsen sich dann wieder usw. … Man kennt das Spiel. 😉 Und da ich jung bin und der Zinseszins (hoffentlich) über viele Dekaden wirken kann, wird sich jeder Tausender, den ich heute durch Sparen, hebeln oder was auch immer zusätzlich ins Depot stecke, in einigen Jahren vervielfachen. So. Und jetzt weiter!

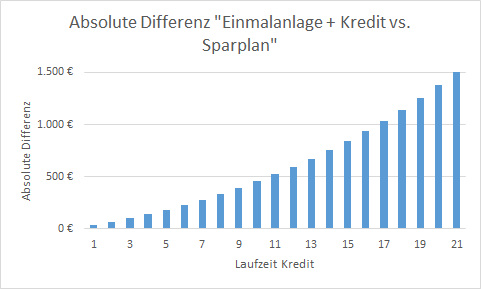

Aus der Tabelle lässt sich herauslesen:

5 Jahre: 2.100 € (21 % Vorteil)

10 Jahre: 5.200 € (52 % Vorteil)

15 Jahre: 10.000 € (100 % Vorteil)

20 Jahre: 17.000 € (170 % Vorteil)

5 Jahre: 3,87 % Zusatzrendite pro Jahr

10 Jahre: 4,31 % Zusatzrendite pro Jahr

15 Jahre: 4,72 % Zusatzrendite pro Jahr

20 Jahre: 5,09 % Zusatzrendite pro Jahr

Klicke (kein) Newsletter

2. Oder ich teile neue Beiträge für Dich auf Facebook.

Klicke Depotstudent Dominik auf Facebook

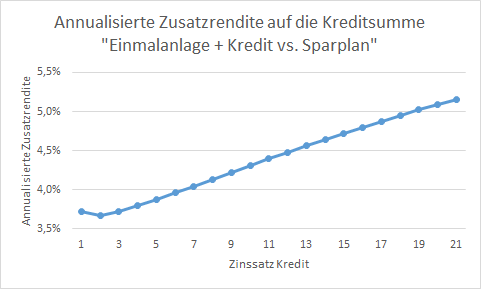

Warum macht die Grafik einen Ausreißer nach unten?

Wer sich fragt, aus welchem Grund die annualisierte Rendite im ersten Jahr höher ist als im zweiten: Das liegt am Zinseszinseffekt. Im ersten Jahr haben wir 373 € Zusatzgewinn gemacht, im ersten und im zweiten Jahr zusammen 749 €.

Den Gewinn vom ersten Jahr beziehen wir auch nur auf das erste Jahr -> 373 € / 10.000 € = 3,73 % im Jahr Zusatzrendite.

Jetzt könnte man sagen, man bezieht die 749 € ebenfalls auf die 10.000 €, was 7,49 % Rendite ergibt. Geteilt durch zwei Jahre sind das 3,745 % Rendite pro Jahr. Also mehr als die 3,73 % des ersten Jahres. Das ist einfach die gemittelte Rendite (man könnte sagen: ohne Thesaurierung).

Jetzt kommt allerdings der Zinseszins ins Spiel: Wir rechnen einfach mal, was mit 10.000 € passiert, wenn wir darauf zwei Jahre in Folge die 3,68 % darauf erzielen:

10.000 € * 1,0368 * 1,0368 = 10.749 €, also genau unsere 749 € Zusatzgewinn. Durch den Zinseszinseffekt erreichen wir trotz niedrigerer (annualisierter) Rendite einen höheren Gewinn. Wundervoll.

So ein kostenloser Kredit bringt schon verlockende Zusatzgewinne, das muss ich zugeben. Da ich einen solchen aber wohl nicht bekommen werde (siehe Meine Erfahrung – Kredit aufnehmen als Student), muss ich mich eher mit einem der folgenden Szenarios begnügen.

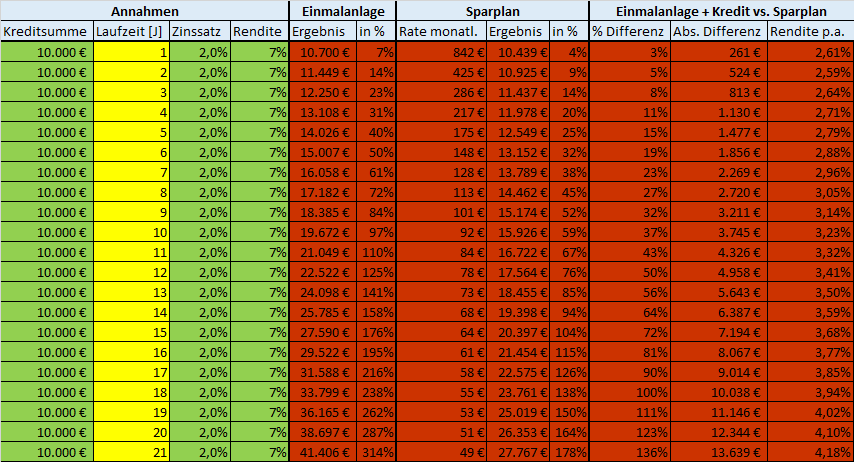

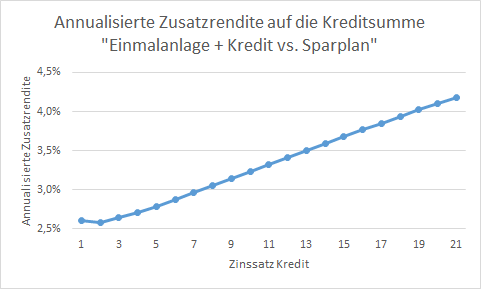

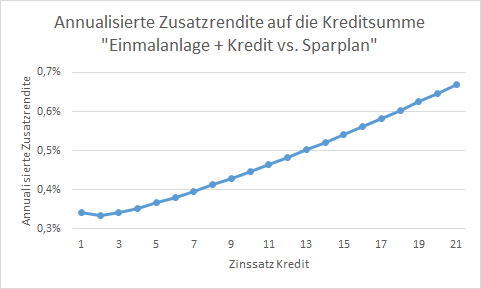

Zinssatz Investmentkredit = 2 %

5 Jahre: 1.500 € (15 % Vorteil)

10 Jahre: 3.700 € (37 % Vorteil)

15 Jahre: 7.200 € (72 % Vorteil)

20 Jahre: 12.300 € (123 % Vorteil)

Ein Investmentkredit mit einem Zinssatz von 2 % bringt mir also bei 10 Jahren Laufzeit im Durchschnitt zusätzlich 37 % auf die Investitionssumme – 37 % mehr als wenn ich einen Sparplan laufen lassen würde, statt den Kredit abzubezahlen.

5 Jahre: 2,79 % Zusatzrendite pro Jahr

10 Jahre: 3,23 % Zusatzrendite pro Jahr

15 Jahre: 3,68 % Zusatzrendite pro Jahr

20 Jahre: 4,10 % Zusatzrendite pro Jahr

Die Zusatzrendite kann sich meiner Meinung nach immer noch sehen lassen. Sie kommt uns schließlich auf Geld zugute, das wir überhaupt nicht besitzen.

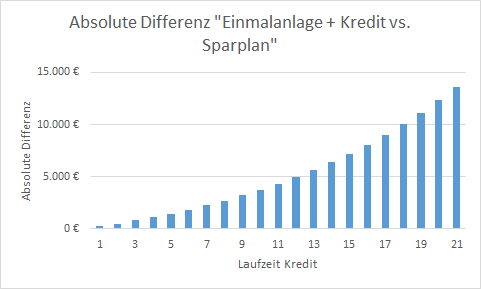

Zinssatz Investmentkredit = 4 %

5 Jahre: 800 € (8 % Vorteil)

10 Jahre: 2.100 € (21 % Vorteil)

15 Jahre: 4.100 € (41 % Vorteil)

20 Jahre: 7.100 € (71 % Vorteil)

Bei 10 Jahren Laufzeit sind es also immer noch zusätzliche 2.100 €, die uns unser Vorhaben im Durchschnitt bescheren würde.

Wie man an der Grafik wunderbar sieht, bringt die längere Laufzeit auch bei höheren Zinssätzen immer größere Zusatzgewinne. Und ja, auch bei 4 % Zinsen ergeben sich durch das Modell im Schnitt hübsche Zusatzgewinne. 15 oder 20 Jahre sind für unseren Kredit utopisch, man wird aber auf jeden Fall Kredite für die freie Verfügung (bei uns eigentlich: Investmentkredite) über 7 bis 10 Jahre bekommen können.

5 Jahre: 1,63 % Zusatzrendite pro Jahr

10 Jahre: 1,96 % Zusatzrendite pro Jahr

15 Jahre: 2,34 % Zusatzrendite pro Jahr

20 Jahre: 2,73 % Zusatzrendite pro Jahr

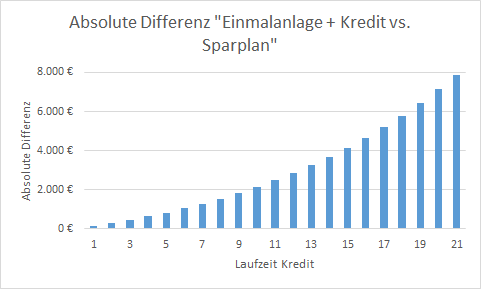

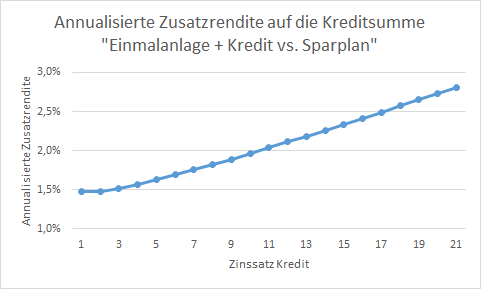

Zinssatz Investmentkredit = 6 %

5 Jahre: 200 € (2 % Vorteil)

10 Jahre: 500 € (5 % Vorteil)

15 Jahre: 800 € (8 % Vorteil)

20 Jahre: 1.400 € (14 % Vorteil)

So langsam sieht es nicht mehr sonderlich schön aus. Ein paar Hundert Euro wird das Modell im Schnitt zwar noch abwerfen, mehr aber auch nicht. Da müsste der Aktienmarkt schon gut Gas geben im Zeitraum der Kreditlaufzeit. Aber darauf möchte ich mich nicht verlassen. Unprofitabel ist das Ganze aber auch bei 6 % Zinsen noch nicht.

5 Jahre: 0,37 % Zusatzrendite pro Jahr

10 Jahre: 0,45 % Zusatzrendite pro Jahr

15 Jahre: 0,54 % Zusatzrendite pro Jahr

20 Jahre: 0,65 % Zusatzrendite pro Jahr

Für den ETF-Kauf würde ich wohl keinen Investmentkredit zu 6 % Zinsen aufnehmen. Der monetäre Vorteil ist mehr als überschaubar und auch die jährliche Zusatzrendite sieht sehr mager aus. Und sich für diese mickrige Zusatzrendite dazu verpflichten, monatlich eine bestimmte Rate zu bezahlen, ist wahrscheinlich kaum zielführend.

Ein teurer Kredit für den Aktienkauf kann sich trotzdem lohnen!

Eine andere Perspektive könnte dieses Investment trotz des hohen Zinssatzes durchaus profitabel aussehen lassen:

Wenn Dein Depot massiv im Minus steht. Bei -80 % im Depot würde ich wohl kaum zögern, auch einen Kredit mit 6 % Zinsen aufzunehmen. Das wird sich höchstwahrscheinlich auszahlen – nur Warten würde ich auf diesen Crash auf keinen Fall.

Und es gibt noch einen anderen Grund, aus dem man diesen teuren Kredit aufnehmen und in den Aktienmarkt investieren könnte:

Ich rechne hier immer mit Durchschnittswerten! Die Rendite von 7 % ist gemittelt. Meine Berechnungen legen einen stetigen, nicht volatilen Anstieg der Börse zugrunde. In der Theorie super – in der Praxis allerdings unzutreffend. Und da kann uns selbst der teure Kredit mit 6 % Zinsen helfen.

Er hilft uns, unseren Einstiegskurs und damit unsere durchschnittliche Rendite zu mitteln.

Sollten die Aktienkurse in der Zeit, in der wir dieses kreditfinanzierte Investieren betreiben, bei niedrigen Zinsen tendenziell hoch stehen und bei hohen Zinsen tendenziell niedrig – sollten wir also bei niedrigen Zinssätzen die Aktien nur sehr teuer, bei hohen Zinssätzen dafür sehr günstig einkaufen können. Dann können wir das damit ausgleichen, dass wir eben auch einen teuren Kredit aufnehmen. Wir minimieren also das Risiko, zu einem besonders schlechten Zeitpunkt eingestiegen zu sein. Das könnte bei 4 Investments auf Kredit (Laufzeit z.B. 7 Jahre) im Abstand von jeweils 2 Jahren folgendermaßen aussehen:

Jahr 1: Wir machen 5 % Rendite und zahlen 2 % Zinsen – beides während der Kreditlaufzeit.

Jahr 3: Wir machen 3 % Rendite und zahlen 5 % Zinsen – beides während der Kreditlaufzeit.

Jahr 5: Wir machen 10 % Rendite und zahlen 3 % Zinsen – beides während der Kreditlaufzeit.

Jahr 7: Wir machen 9 % Rendite und zahlen 6 % Zinsen – beides während der Kreditlaufzeit.

Die Investments der Jahre 1, 5 und 7 wären also für sich genommen durchaus profitabel. Das Investment aus Jahr 3 wird dagegen gegen uns laufen.

Mal zahlen wir mehr Zinsen, mal weniger. Mal machen wir mehr Rendite mit der Einmalanlage, mal weniger (die Rendite könnte ja auch negativ ausfallen). Je öfter wir allerdings diese Methodik anwenden, desto näher werden wir uns dem (durchaus profitablen) Mittelwert annähern und um die 7 % Rendite bei beispielsweise 3 % oder 4 % Zinsen machen. Und das sind dann eben Zusatzrenditen und Zusatzgewinne, die wir ohne diese Methodik nicht hätten. Und auf diese Zusatzgewinne kann dann wieder der Zinseszinseffekt wirken.

Es ist absolut möglich, dass man durch den ETF-Kauf auf Kredit im Vergleich zum Sparplan Verlust macht. Beispielsweise, wenn es einen stetigen Abstiegstrend über die gesamte Kreditlaufzeit gibt. Das Mitteln unseres Einstiegszeitpunktes ist daher unsere einzig zuverlässige Möglichkeit, unser Investment profitabel werden zu lassen.

Es ist nur so: Auch ohne Investmentkredit kann man am Aktienmarkt „verlieren“. Verlieren bedeutet hier: Man wäre innerhalb der Kreditlaufzeit mit einem Sparplan besser gefahren. Ganz allgemein bedeutet verlieren: Eine Alternative wäre besser gewesen. Man kann auch eine Aktie kaufen und am nächsten Tag sagen: „Verdammt, heute ist sie günstiger als gestern. Hätte ich sie besser erst heute gekauft.“

Daher: Es hilft (fast) nur, regelmäßige Beträge in Aktien zu investieren, um den Einstiegskurs zu mitteln und die Aktien dann über lange Zeiträume zu halten.

Was ist regelmäßiges Aktiensparen?

Das ist Methodik. Methodik mit positivem Erwartungswert. Jemand, der einmal 10.000 € in den Aktienmarkt steckt, kann nicht gezwungenermaßen mit Gewinn innerhalb der nächsten 7 Jahre rechnen. Regelmäßige Raten können das dagegen über lange Zeiträume durchaus leisten.

Was ist kreditbasiertes Investieren in Aktien?

Ebenfalls Methodik. Ebenfalls Methodik mit positivem Erwartungswert.

Kann ich erwarten, dass ein einmaliges Investment auf Kredit zuverlässig mehr Gewinn macht als ein Sparplan?

Nicht unbedingt.

Kann ich diesen Zusatzgewinn zuverlässig erwarten, wenn ich dieses Modell wiederholt anwende?

Aber sowas von.

Macht die Rechnungen mit Durchschnittwerten Sinn oder sagst Du, das sei vollkommener Bullshit? Gib mir Deine Meinung! Fragen? Anregungen? Her damit!

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo! Zu deinem Satz „Da man wohl kaum 0 % Zinsen für einen Ratenkredit bekommen wird,“ folgendes: Mir wurde vor ein paar Wochen ein Kredit über 10.000 € angeboten mit einem Zinssatz von -0,4% und einer Laufzeit von zwei Jahren. Ob dieser zinssatz am Ende tatsächlich herumgekommen wäre, weiß ich nicht. Aber für recht kurz laufende Kredite wird es auch bei Summen über 1.000 € für einige Leute Null- oder gar Negativzinsen geben. So unwahrscheinlich finde ich die Rechnung deshalb gar nicht.

Viele Grüße

Danke für die Ergänzung, war in meinem Fall allerdings auf die Ratenkredite über mindestens 7 Jahre bezogen und da ist es (momentan) denke ich nicht möglich, einen Kredit für 0 % zu bekommen. 🙂

Grüße

Dominik

Hallo Dominik,

Ich finde Deine Gedankenexperimente durchaus klasse und finde es super, dass Du das Thema ETF auf Kredit so sachlich darstellst. Ein Thema beim dem andere in Deutschland sofort reflexartig die Hände über dem Kopf zusammenschlagen. Jetzt, bei der aktuellen Inflation von 5%, könnte das Ganze noch reizvoller sein.

Frage: Stellst Du deine Exceltabelle zur Verfügung? Ich würde das Ganze gerne an Hand der Tabelle zu meinen Konditionen durchspielen.

Beste Grüße!

Leo