Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Während im letzten Artikel der Wertpapierkredit betrachtet wurde, bei dem es nur darauf ankommt, ob der Zinssatz unter der erwarteten Rendite liegt, kommt jetzt das Annuitätendarlehen dran. Und da ist etwas anderes entscheidend!

Unter welchen Umständen lohnt sich der ETF-Kauf auf Kredit?

Es kommt nicht direkt auf den Zinssatz des Annuitätendarlehens an. Es kommt darauf an, ob die Kreditkosten geringer sind als der erwartete Wertzuwachs der ETFs, um den die Einmalanlage dem Sparplan überlegen ist. Hört sich ziemlich abstrakt an. Daher formuliere ich es mal ganz grob so: Wenn mich ein Annuitätendarlehen über 10 Jahre 2.000 € an Zinsen kostet, muss mein Investment diese 2.000 € irgendwie übertreffen. Beim Annuitätendarlehen zahle ich monatlich eine gewisse Summe zurück (Zins und Tilgung) und das ist vergleichbar mit einem ETF-Sparplan, bei dem ich jeden Monat etwas einzahle. Ich darf also nicht nur vergleichen, ob der Zinssatz kleiner als die erwartete Rendite ist. Ich muss vielmehr betrachten, um wie viel die Einmalanlage einem Sparplan überlegen ist und ob ich dafür bereit bin, Kreditkosten zu bezahlen.

Grundsätzlich gilt: Je länger die Laufzeit, desto höher die Wahrscheinlichkeit, dass die Einmalanlage dem Sparplan überlegen ist.

Gliederung der Artikelserie ETFs auf Kredit.- Einleitung Artikelserie: ETFs auf Kredit

- Ausgangssituation: Mit wenig Kapital zum dicken Depot

- Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!

- ETFs mit Annuitätendarlehen: harte Zahlen

- Blitzupdate zum ETF-Kauf auf Kredit

- Mein neues Leben auf Pump und erstaunliche Wahrscheinlichkeiten

- Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter

- Haus auf Kredit? Nö, aber Aktien – knallharter Vergleich

- Meine Erfahrung – Kredit aufnehmen als Student

- Der Fernseher auf Raten macht mich reich

- Ultimative Selbsttilgungstabelle 1 – ETFs auf Kredit

- Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

- Ultimative Selbsttilgungstabelle 2 – ETFs auf Kredit

- Break-even: Laufzeit vs. Zinssatz beim Investmentkredit

- Debit Geld und Finanzrahmen DEGIRO – so funktioniert‘s!

- Fazit: Ich kaufe ETFs auf Kredit

Das Szenario dieses Beitrags ist ganz bewusst auf meine persönliche Situation zugeschnitten, bedeutet zum Startzeitpunkt:

- 23 Jahre alt

- Kleines Depot vorhanden

- Ziel: Beschleunigter Depotaufbau

Vorteile des Annuitätendarlehens:

- Planbare Cash-Flows

- Gewissheit, dass langer Zeitraum in Anspruch genommen wird

Nachteile des Annuitätendarlehens:

- Höherer Zinssatz

- Gefahr der Überschätzung durch niedrige Raten

Weitere Vorteile:

- Geringere Kosten beim Wertpapierkauf

Die absoluten Kosten fallen nur bei wenigen, größeren ETF-Käufen an. Bei vielen kleinen Käufen fallen die absoluten Kosten (z.B. 10 € pro Order) wesentlich höher aus.

Klicke (kein) Newsletter

2. Oder ich teile neue Beiträge für Dich auf Facebook.

Klicke Depotstudent Dominik auf Facebook

Inhalt

Szenario: Alles nach Plan

Wertzuwachs von 7 % (MSCI World Index seit 1975 etwa 7,7 % p.a.)

Annuitätendarlehen zu 2 % (Ich habe selbst bei SMAVA angefragt und unter anderem 2,9 % als dualer Student angeboten bekommen, mit meiner ersten Entgeltabrechnung in der Festanstellung werden die Konditionen aber sicherlich nochmal besser. Annuitätendarlehen wie diese nehmen ja das Einkommen als Kreditsicherheit.)

Annuitätendarlehen mit 7 Jahren Laufzeit. Warum 7 Jahre? Erfahrungsgemäß bekommt man da gerade noch sehr niedrige Zinsen für Annuitätendarlehen. Jedenfalls machen die Zinssätze bei mir oft bei 8 Jahren einen hübschen Sprung.

Meine Tools für die Berechnungen:

Kreditrechner für Annuitätendarlehen

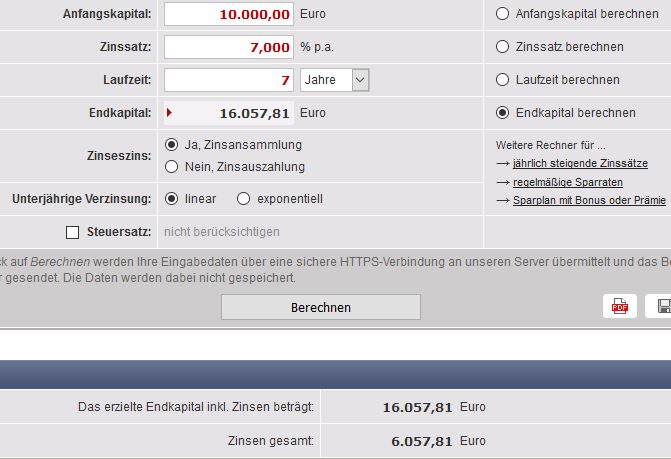

Ich investiere einmalig 10.000 €

Endkapital: 16.057,81 €

Ich muss (leider) Zinsen für ein Annuitätendarlehen von 10.000 € bezahlen

Kreditkosten: 724,65 €

- Ich bezahle eine monatliche Rate von 127,61 € (Zins und Tilgung)

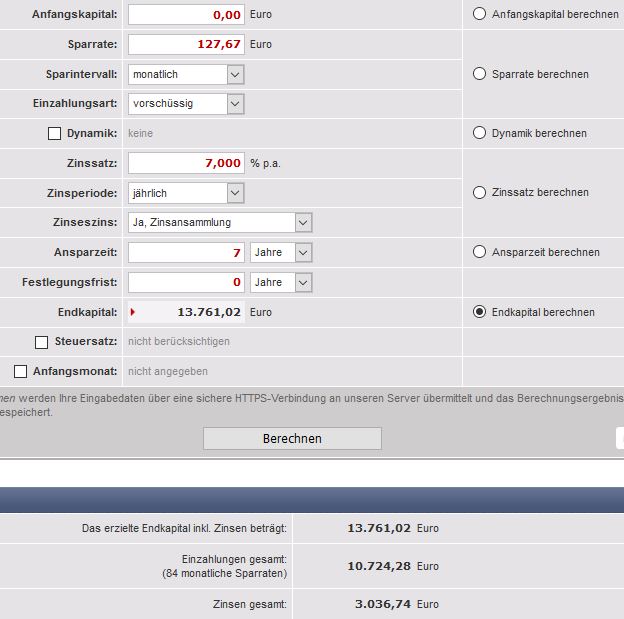

Die Alternative: Statt ein Annuitätendarlehen abzubezahlen einen ETF-Sparplan ausführen

- Was erhalte ich mittels ETF-Sparplan bei einer monatlichen Rate von 127,61 €?

Endkapital: 13.761,02 €

Schön zu sehen ist, dass die „Zinsen und Gebühren“ aus 2. (Annuitätendarlehen) 724,28 € betragen. Das ist genau der Teil an Einzahlungen, der auf die 10.000 € oben drauf kommt: Daher sind es bei Einzahlungen ETF-Sparplan die in der Abbildung zu sehenden 10.724,28 €.

Ergebnis

Einmalanlage: 16.057,81 €

Sparplan: 13.761,02 €

Differenz: 2.296,79 €

Die Einmalanlage übertrifft den ETF-Sparplan (mit Berücksichtigung der Kreditkosten) um etwa 2.300 €.

Andere Betrachtungsweise: Ein ETF-Sparplan, bei dem genau 10.000 € über 7 Jahre eingezahlt werden

Man kann es auch auf eine andere Art und Weise betrachten. Wir zahlen genau 10.000 €, also etwa 119 € monatlich ein und kommen mittels Sparplanrechner auf ein Ergebnis von 12.831,65 €.

Bedeutet also: Die Einmalanlage ist dem ETF-Sparplan bei 10.000 € über 7 Jahre im Schnitt um 3.226,16 € (16.057,81 € – 12.831,65 €) überlegen. Die Kreditkosten dürften daher maximal diese Differenz betragen. Wenn wir die Kreditkosten in Höhe von 724,28 € von den 3.226,16 € abziehen, kommen wir auf:

2.501,88 € ??????

Öh, wieso nicht auf unsere tollen 2.296,79 €?

Wir betrachten hier zwar ebenfalls die Kreditkosten, diese lagen beim ETF-Sparplan aber nicht nur auf der faulen Haut und wurden schön mit 7 % an der Börse verzinst. Stichwort: Dynamische Investitionsrechnung – easy erklärt.

Zum Rumspielen, Nachrechnen und gegebenenfalls Beantragen, bevor es weiter geht:

Jetzt kann man sich auch schön vorstellen, dass da ordentliche Summen zusammenkommen können.

Macht man das Spielchen zehn Jahre lang (10.000 € im Jahr) und nimmt dadurch in Summe 100.000 € Kredit auf, hat man den zehnfachen Vorteil. Das würde also bedeuten, dass das Depot mit dieser Strategie ein Depot auf Sparplanbasis um 23.000 € übertreffen wird. Und danach kommt erst der Zinseszinseffekt richtig zum Tragen. Denn wenn Du diese Strategie verfolgst, wirst du nach der letzten Tilgung (im Schnitt) 23.000 € mehr im Depot haben. In der Realität sieht es zwar etwas anders aus, da sich die Gewinne aus dem Investment „ETFs mit Annuitätendarlehen“ bereits munter verzinsen, während Du noch die letzten Raten abbezahlst. Aber diese Granularität reicht für den Augenblick. 😉

Diese 23.000 € werden nach 5 Jahren bei 7 % zu:

32.259 €

Nach 10 Jahren zu:

45.244 €

Und nach 40 Jahren (z.B. als Rentner im Süden) sind es:

344.413 €

Klar: Inflation und Steuern nicht vergessen. Trotzdem: Wow, da kommt was zusammen. Allein durch den Vorteil von „ETFs mit Annuitätendarlehen“ im Vergleich zum ETF-Sparplan. Das gesamte Depot wird hier ja noch überhaupt nicht betrachtet.

Ob sich das lohnt, muss aber jeder selbst entscheiden.

Warum rollierend und nicht alles auf einmal?

7 Jahre sind kein besonders langer Zeitraum. Für die Überlegenheit der Einmalanlage sind lange Zeiträume von Vorteil. Aus diesem Grund bin ich der Ansicht, dass man auf gar keinen Fall das Risiko eingehen und beispielsweise direkt 100.000 € einmalig auf Kredit investieren sollte.

Privatpersonen gehen beim Hauskauf zwar ein noch viel größeres Risiko des schlechten Einstiegszeitpunktes ein, aber das rechtfertigt das Risiko eines Aktieninvestments auf Kredit natürlich keineswegs.

Die „Lösung“ ist also: Jedes Jahr wird ein Kredit über 10.000 € mit einer Laufzeit von 7 Jahren aufgenommen.

Man nutzt dadurch gewissermaßen den Cost-Average-Effekt und verhindert, dass man einen besonders schlechten Einstiegszeitpunkt erwischt. Zusätzlich ist der Plan dadurch nicht zu 100 % in Stein gemeißelt. Man kann mit anfangs recht niedrigen Raten ausprobieren, ob diese Art des Investierens etwas für einen ist, je nach Bedarf neue Kredite anfordern und den Plan auch wieder abbrechen, wenn sich die Zukunftsplanung ändern sollte. Die Raten für die bis dahin angeforderten Kredite sind aber selbstverständlich abzubezahlen. Komplett kommt man aus dieser Nummer nämlich nicht so schnell raus.

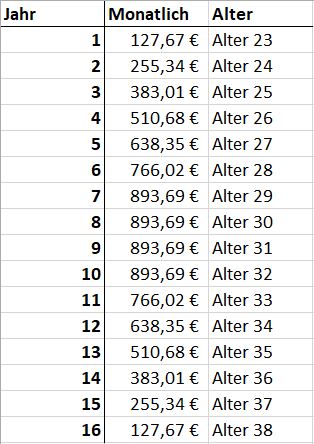

Selbsttilgungseffekt

Angenommen ich ziehe das 10 Jahre lang durch, hätte ich folgende monatliche Belastungen:

Meine letzte Kreditanfrage würde demnach zu Beginn des Jahres 10 sein. Danach sinkt die monatliche Belastung wieder, da keine neuen Kredite aufgenommen werden.

Ob es so viel Sinn macht, mit 30 die höchsten Belastungen zu haben, ist natürlich äußerst fraglich.

Selbstverständlich lassen sich auch zunächst hohe Kredite anfordern (z.B. in den ersten drei Jahren je 20.000 €) und danach niedrigere Kredite als 10.000 €, um die monatliche Belastung relativ stabil zu halten. Dadurch erhöht sich das Risiko des schlechten Einstiegszeitpunktes allerdings wieder etwas. Es gehört einfach etwas Geschick dazu, die passende Lösung für einen zu finden.

Ein kleines Problem bei ETFs auf Kredit

900 € im Monat sind eine Menge Holz. Wenn man das durchziehen möchte, ist das bei entsprechendem Gehalt sicherlich machbar. Ein schöner Effekt, der einem hier in die Karten spielt, ist der Selbsttilgungseffekt. Wobei es an dieser Stelle fast schon vermessen ist, von Selbsttilgung zu sprechen, da die Ausschüttungsrendite (zumindest bei meinem Studenten Depot) mit etwa 1,5 % relativ niedrig ist. Somit tilgt der Fremdkapitalanteil sich nur zu einem geringen Teil. Das Gesamtdepot (Eigenkapital und Fremdkapital) kann im Gegensatz dazu schon etwas ausrichten. Aber schauen wir uns das mal an:

Nehmen wir Folgendes beim Berufsstart an:

Wir betrachten nur ein einziges Jahr!

ETF-Depot: 10.000 €

Puffer: 5.000 €

Nettojahresgehalt: 27.000 €

Verfügbar davon: 18.000 € (wenn der Lebensstandard so beibehalten wird)

Monatlich Nettogehalt: 2.250 €

Verfügbar davon: 1.500 €

Kredit von 20.000 € wird nach dem ersten Berufsjahr aufgenommen:

Depotgröße bei 7 % Wertentwicklung 12 Monate nach Berufsstart.

10.000 € zu Beginn + Sparplan 1.500 €/Monat über 12 Monate + 20.000 € Kredit nach 12 Monaten =

10.700 € + 18.682,5 € + 20.000 € =

49.382,5 €

Du hättest also ETFs im Wert von etwa 50.000 € nach einem Jahr im Job. Vorausgesetzt natürlich, dass alles durchschnittlich läuft (auch wenn es das nie tut).

Was bedeutet das nun für die Selbsttilgung des Annuitätendarlehens?

Mit 20.000 € Kredit haben wir bei 2 % Zins über 7 Jahre eine monatliche Rate (Zins und Tilgung) von 255,35 €. Durch die ETF-Wahl (siehe mein Depot) ist eine Ausschüttungsrendite von etwa 1,5 % realistisch. Das wären im Jahr etwa 740 € und im Monat dadurch 62 €. Durch die geringen Summen wird angenommen, dass noch keine Steuern fällig werden. Bei diesem hohen Fremdkapitalanteil von 40 % werden die Ausschüttungen lediglich 25 % tilgen.

Möchte man sich keine größeren Probleme mit dem Cash-Flow machen, kann man natürlich auch nur 10.000 € Kredit aufnehmen und von der Kreditrate von 127,67 € etwa die Hälfte des Annuitätendarlehens mittels der Ausschüttungen der ETFs tilgen. Dabei entspräche der Fremdkapitalanteil am Gesamtdepot etwa 25 %.

Mögliche persönliche Risiken bei wiederholten Annuitätendarlehen

- Rückstufung der Bonität

- Geänderte Lebensplanung

Risiken des Marktes

- Crash direkt nach der ersten Einmalanlage

- Sinkende Kurse über ein Jahrzehnt/große Teile der Zeit

- Dramatische Zinserhöhungen lassen rollierende Kredite nach und nach unprofitabel werden

Was macht man mit dieser Vorgehensweise also letztendlich?

Es ist die Spekulation darauf, dass die Einmalanlage dem Sparplan (über mindestens sieben, bei konsequenter Anwendung aber eher über 15 Jahre gesehen) in einem solchen Maße überlegen ist, dass man die 2 % Kreditkosten in Kauf nehmen kann.

Wann funktioniert diese Vorgehensweise nicht mehr?

Sie funktioniert nur, solange die Kreditkosten geringer sind als der erwartete Mehrgewinn durch die Einmalanlage im Vergleich zum ETF-Sparplan.

Das bedeutet also, es ist nicht nur lediglich: 2 % (Kosten) sind niedriger als 7 % (Rendite).

Denn zum einen beziehen sich die 2 % Zins bei einem Ratenkredit nicht auf die Kreditsumme von z.B. 10.000 €, sondern auf den Restbetrag, den man der Bank schuldet. Und der sinkt nach jeder bezahlten Rate.

Und zum anderen darf man nicht vergleichen was passiert, wenn man auf Kredit anlegt und was passieren würde, wenn man gar nicht anlegt. Der passende Vergleich ist daher immer noch:

Was passiert bei einer ETF-Einmalanlage mit Kredit und was bei einem ETF-Sparplan ohne Kredit? 😉

Mein persönliches Zwischenfazit

Kann man machen, muss man aber nicht. Müssen tut man auf gar keinen Fall.

Dieser Weg führt keineswegs zu schnellem Reichtum. Und dieser Weg ist stärker risikobehaftet als es die Investition in Aktien bzw. ETFs ohnehin schon ist.

Der Gedanke ist auch gar nicht unbedingt, dass man das jetzt 10 Jahre lang mit unglaublicher Vehemenz durchziehen muss. Der Gedanke ist eher, dass man „ein Leben lang“ den Depotaufbau beschleunigt, indem man regelmäßig mit Fremdkapital hebelt. Und zwar mit einem Fremdkapitalanteil, der zu einem ordentlichen Teil durch das Depot selbst getilgt wird. Bei 25 % Fremdkapital wären das wie berechnet etwa 50 % Selbsttilgung. Selbst bei meiner mickrigen Ausschüttungsrendite.

Was mir bei diesem Thema natürlich immer wieder durch den Kopf geht: Die Menschen kaufen sich viel zu große Häuser auf Kredit, leasen sich mit Anfang 20 einen Benz, haben am Ende vom Monat kein Geld auf dem Konto und selbst wenn, legen sie es nicht ordentlich an, gehen am Wochenende für 200 € feiern oder kaufen sich Smartphones für 1.000 €. Und mir wird gepredigt, dass ich für ein langfristiges Investment keinen Fremdkapitalanteil von 25 % haben darf? 😀

Jeder Häuslebauer ist 5x härter am A****, wenn der Job verloren geht oder man sich verkalkuliert hat. Das eigene Haus tilgt sich nicht selbst (höchstens indirekt durch eingesparte Miete) und ist mit wesentlich, wesentlich mehr Fremdkapital finanziert als meine süßen ETFs.

Kurzfristig funktioniert meiner bescheidenen Meinung nach gar nichts am Aktienmarkt. Aber ist es wirklich so ein großes Risiko, das eigene ETF-Depot dauerhaft mit einem gewissen Anteil an Fremdkapital zu hebeln? Das sollen keine 80 % Fremdkapital sein, das sollen auch keine 50 % Fremdkapital sein. Wenn aber jemand der Ansicht ist, dass er mit 20 oder 30 % Fremdkapital das Depot langfristig (!) hebeln möchte, muss die Antwort nicht in jedem Fall lauten: Aktien auf Pump? Niemals!

Oder?

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Sehr schöne Beitragsreihe, danke für die Denkanstöße. 😊

Freut mich, dass ich den ein oder anderen Anstoß liefern konnte. 😀

Hallo Dominik,

auch ein Lob von mir für die objektive Ausführung. 🙂

Ich investiere schon seit ein paar Jahren einen Teil über Konsumentenkredite, die im etwa deinem angenommenen Zinssatz 2-3% entsprechen.

Bis auf einen Einzelwert hat sich das Ganze auch positiv entwickelt.

Die Risiken hast du alle genannt und das sollte sich auch jeder Interessierte bewusst machen.

Was mir in meinem Fall auffiel, dass ich zu Beginn dieser Investitionen extrem oft ins Depot geschaut habe. Das habe ich auch nicht in den Griff bekommen.

Es ist schon ein psychologischer Unterschied ob meine Wertpapiere aus eigenen Mitteln im Minus stehen, oder die gehebelten. Man kommt schneller ins Grübeln ob das alles so richtig war.

Wie gesagt, nach anfänglicher Nervosität bin ich mittlerweile davon überzeugt das man das bei entsprechender Risikoneigung machen kann.

Des Weiteren ist es uU sogar disziplinfördernd. Ist die Kohle erstmal im Depot muss man über den Kredit zwangsparen (ähnlich dem Immokäufer bei Eigennutzung) und gibt es schon mal nicht für andere Faxen aus. 🙂

Viele Grüße

Marian

Hi Marian,

ich hätte eher gedacht, dass man beim Hebeln auf Wertpapierkredit sehr oft ins Depot schauen würde (Margin Calls), während man es bei Konsumkrediten mit gleichmäßigen Ratenzahlungen eher entspannter angehen würde 🙂 Wobei sich die Nervosität bei Dir ja glücklicherweise auch gelegt hat.

Ob man letztendlich durch einen Kredit diszipliniert werden möchte, ist natürlich eine andere Frage. Aber sehr interessant, dass es bei Dir tatsächlich auf diese Art und Weise funktioniert.

Wie ist denn die Laufzeit Deiner Konsumkredite? Wäre sehr aufschlussreich, ob Du da ähnliche Ansätze hast. Also länger = besser wegen der Überlegenheit der Einmalanlage.

Danke für die Einblicke!

Moin! CP liest sich das alles plausibel, aber ich möchte noch einige Risikokonponenten hervorheben:

– mit jedem Kredit dürfte die Bonitätsbewertung eine Änderung erfahren, vmtl. Nicht zum besseren, sodass hier vrsl. nicht mit konstant niedrigen Zinsen zu rechnen ist.

– RK1 nicht vergessen. Wer gepumpte 100k hat, tut gut daran, auch hierfür eine Reserve zurückzuhalten

– Worst Case betrachten: Du wirst arbeitslos beim nächsten großen Crash mit 50% Drawdown. Wie zahlst du nun die 10 Raten, wenn auch die Reserve nicht mehr reicht?

Ein gewisser FK-Anteil zum levearagen ist ok, aber halt riskant – Hebel wirken nunmal in beide Richtungen. Margin Calling 😜

Danke für Deine Ergänzungen!

Kurzfristig wird sich die Bonität wohl wirklich verschlechtern. Mittel- bis langfristig dagegen wird sie sich vermutlich verbessern, da bereits Kredite abbezahlt worden sind und die Gläubiger sehen, dass man immer brav alle Raten bezahlt hat.

Das mit dem Puffer finde ich schwierig. Da handelt es sich ja schon fast um einen Widerspruch in sich: Kredite aufnehme obwohl man das Geld hätte. Da ist die Überlegung vielleicht erst mal, dass man den Puffer verkleinert. 10.000 € weniger Puffer oder 10.000 € Kredit sind beispielsweise ein schlechter Vergleich. Da die Rendite beim EK natürlich viel höher ist als bei der gleichen Summe FK (Kreditkosten + „nur“ Vorteil der Einmalanlage statt 7 % Rendite).

Arbeitslosigkeit ist ein etwas schwieriges Thema, weshalb die Raten auch keine fast schon unstemmbar hohen Beträge sein sollten. Man hat ja auch noch andere Kosten im Leben und wenn diese anderen Kosten 90 % ausmachen und die Kredite vielleicht noch 10 %, wird sich das Investment auf Kredit nicht als gefährlich erweisen. Darüber hinaus finde ich es auch sinnvoll, dass sich die Raten zu einem gewissen Teil aus den Ausschüttungen des gesamten Depots tilgen. So kann man das Risiko etwas verkleinern.

Grüße

Hallo,

ich hab selbst mal über solche Konstruktionen nachgedacht. Bei DeGiro bekomme ich für 1,25% einen variablen Wertpapierkredit und über ausschüttende Anleihe-ETFs 4-6% wieder rein.

Ich mache es trotzdem nicht, denn zum einen muss ich die Erträge versteuern (-1% Rendite) und kann die Kreditzinsen nicht verrechnen.

Für die lausigen 2-3% Rendite die übrig bleiben, so ein großes Risiko eingehen, ist es mir nicht wert. Mein Ziel ist es, stabile Finanzen zu haben und nicht zusätzliche Unsicherheiten einzubauen. Aber da tickt jeder anders!

Grüße

Hi Tammo,

da hast Du absolut Recht.. Muss jeder für sich selbst entscheiden, ob er sich in diese Abhängigkeit begeben möchte.

Wieso hältst Du das Risiko denn für so groß? Ich kenne die monatlichen Raten und bezahle diese brav ab. Solange man keine aberwitzigen Summen aufnimmt, ist das Risiko doch wirklich überschaubar, findest Du nicht? Beim reinen Wertpapierkredit ist das dagegen was anderes…

Eine zusätzliche Unsicherheit ist ein Annuitätendarlehen natürlich trotzdem.

Grüße

@Tammo und Dominik

Über degiro ist der automatisch und „relativ“ schnell eintragbare Lombard-kredit super.

Als Denkanstoss hier: Ich nutze fuer die generelle Ruecklage mittlerweile meine (Zinsfreie) Kreditkarte die locker 3 Monatsgehaelter rausgeben kann. Sollte etwas unerwartetes kommen kann man noch immer den Lombartdkredit (unangemeldet zu 4,5%) in Anspruch nehmen (oder zum neuen Monat eintragen lassen und somit zu 1,25% erhalten).

Auch ein kleiner Anteil des risikofreudigeren Kapitals in Konsumentenkredite laesst sich ueber die Kreditkarte(n) oder Degiro leicht und relativ einfach investieren. Von daher Tagesgeld reduzieren und die anderen moeglichkeiten der flexibilität nutzen.

Hi Scottyffm,

ist auch ein interessanter Ansatz.

Hat gewisse Ähnlichkeit mit meinen Gedanken beim Beitrag hier: https://depotstudent.de/mein-neues-leben-auf-pump-und-erstaunliche-wahrscheinlichkeiten/

Das mit der Kreditkarte im Speziellen hatte ich dagegen noch gar nicht betrachtet. Lohnt sich bestimmt, wenn sie einen ordentlichen Rahmen hergibt. 🙂

Puffer runterfahren und diese „Möglichkeiten der Flexibilität“ nutzen kann sich ordentlich auszahlen. Mann muss aber gut darauf achten, dass man sich nicht übernimmt.

Grüße

Servus,

„Ich nutze fuer die generelle Ruecklage mittlerweile meine (Zinsfreie) Kreditkarte die locker 3 Monatsgehaelter rausgeben kann.“

wonach muss ich suchen, um so eine Kreditkarte zu finden? Werden dann nur über einen Zeitraum X keine Zinsen fällig und man muss bis dahin den „Dispo“ der Kreditkarte zurückgezahlt haben?

Wie hast du bei Smava 2.9% erhalten?

Die Geschichte mit dem Annuitätendarlehen klingt potentiell interessant, falls man gute Konditionen bekommt.

Meine Suchparameter: 50k Darlehen, 7-10Jahre, 2.8k regelmäßiges monatliches Netto, keine besonderen Ausgaben.

Das Beste was ich erreicht habe, waren 3.49% der ing diba..

Da meine Parameter eigentlich schlechter waren, wundert mich das etwas. Wann genau hast Du den Kredit denn angefragt? Leitzinserhöhungen (oder selbst Ankündigungen) etc. wirken sich ja ziemlich zügig auf die Konditionen aus. Vielleicht liegt es daran?

Hallo Dominik,

vielen Dank für diese tolle Seite, die mir gezeigt hat wie einfach das Ausrechnen eines Kreditinvests ist. Ich hatte zuerst selbst eine Exceltabelle erstellt, aber darin zu kompliziert gerechnet und dann irgendeinen Fehler gemacht.

Jetzt aber kommt ein für mich ganz entscheidender Punkt, der mir eingefallen ist und der vielleicht auch für viele andere Leute sehr wichtig sein könnte. Wenn Du es auch so siehst, dann kannst Du ja vielleicht den Artikel ergänzen.

Hintergrund:

Ich habe mich gegen einen Fond-Sparplan entschieden, weil die ETF’s, die ich mir mittels Stiftung Warentest herausgesucht habe, von meiner Bank gar nicht als Sparplan angeboten wurden. Ich vermute auch, dass ein Sparplan mehr als 6 € im Jahr kosten wird, weil ja ständig das Depot erweitert wird. Bezüglich der Kaufkosten habe ich dann die Strategie gewählt, dass ich nur einmal im Jahr (bei mir rund 1000€) weitere Anteile eines ETF’s kaufe, da ich so nur die 5€ + 0,25% Kosten habe.

Schlussfolgerung:

Und jetzt kommt der Geistesblitz!! Bei o.g. Strategie entgehen mir natürlich Zinseszinsen während des laufenden Jahres, weil ich ja erst anspare und dann kaufe. Durch die Aufnahme eines Kredits für die ETF’s, der als monatliche Rate genau so viel kostet wie ich zuvor gespart habe, habe ich die Zinseszinsen wieder im absolut perfekten Fluss, so wie bei einem Sparplan. Und zusätzlich spare ich mir auch noch die regelmäßigen ETF-Kaufkosten.

Ich habe nicht alle Kommentare Deiner Seite gelesen, aber ich vermute mal, dass dieser Gedankengang noch nicht erwähnt wurde.

Viele Grüße

Martin

Hi, was hältst du von einem Modell, bei dem man dieses Prinzp bis zu seinem Lebensende durchzieht? Also nie aufhört zu hebeln?

(Unter der Annahme, dass man weiterhin Niedrigzins Annuitätendarlehen erhält)

Durch dein System wird ja der Betrag der Finanziellen Unabhängigkeit früher erreicht. Oder anders formuliert: man hat in dem Jahr, in dem man eigentlich FIRE geht, sozusagen mehr Geld zur Verfügung als gedacht. Ohne arbeiten zu müssen kann man ja weiterhin Kredite aufnehmen und diese von dem Überschuss an ETF-Rendite begleichen. Damit kann man Jahr für Jahr seinen Lebensstandard hochsetzen bzw. die Entnahmestrategie im hohen Alter wird wesentlich früher anfangen.

Könnte man sich dadurch ins Fat FIRE reinhebeln?

Hallo Dominik,

ich habe auch schon mal überlegt mir Wertpapiere auf Kredit zu kaufen bei den Günstigen Zinsen. So wie ich das gerechnet habe hat sich das aber nie gelohnt mein Ansatz war das ich mit der Dividende die Komplette Rate zahlen wollte und das passte nicht also habe ich den Gedanken nicht weiter verfolgt. Aber die Idee statt den Sparplan den ich ja habe die Wertpapiere jetzt direkt zu holen und statt dessen den Kredit abzuzahlen ist eine Idee ich werde die Beiträge mir hier mal zu ende durchlesen und mir dann nochmal neu Gedanken machen. So ein Sparplan hat natürlich den Vorteil das ich den auch notfalls jederzeit unterbrechen könnte aus diesen Grund würde ich wahrscheinlich auch nicht die komplette summe verwenden und bei dieser Idee werde ich wahrscheinlich auch nur ein ETF oder Fond nehmen und keinen Einzelwert.

Gruß

Andreas