Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Was ist besser: Bis zum Anschlag ETFs oder Aktien zu kaufen, nur einen kleinen Liquiditätspuffer zu haben und im Notfall einen temporären Kredit aufzunehmen oder weniger ETFs/Aktien zu kaufen und dafür einen größeren Liquiditätspuffer zu haben? Es geht um: Opportunitätskosten!

Ganz konkret möchte ich vergleichen:

Unsere zwei Musterstudenten,

die in diesem Beispiel den Master machen und davor bereits etwas Geld verdienen konnten. Die Herrschaften wohnen im Moment daheim, verdienen einen Tausender im Monat durch Nebenjobs und haben ein Auto. Potenziell gravierende Ereignisse sind also überschaubar. Trotzdem haben sie ein stark differierendes Sicherheitsbedürfnis.

Gliederung der Artikelserie ETFs auf Kredit.- Einleitung Artikelserie: ETFs auf Kredit

- Ausgangssituation: Mit wenig Kapital zum dicken Depot

- Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!

- ETFs mit Annuitätendarlehen: harte Zahlen

- Blitzupdate zum ETF-Kauf auf Kredit

- Mein neues Leben auf Pump und erstaunliche Wahrscheinlichkeiten

- Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter

- Haus auf Kredit? Nö, aber Aktien – knallharter Vergleich

- Meine Erfahrung – Kredit aufnehmen als Student

- Der Fernseher auf Raten macht mich reich

- Ultimative Selbsttilgungstabelle 1 – ETFs auf Kredit

- Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

- Ultimative Selbsttilgungstabelle 2 – ETFs auf Kredit

- Break-even: Laufzeit vs. Zinssatz beim Investmentkredit

- Debit Geld und Finanzrahmen DEGIRO – so funktioniert‘s!

- Fazit: Ich kaufe ETFs auf Kredit

Beiden haben ein Vermögen von 30.000 €

- Der reizende Ott-Manfred

Ist ein Angsthase. Denn: Es könnte ja so viel passieren! Wenn das Auto kaputt geht, der Laptop schlapp macht, das Handy aus dem Fenster fällt, man im Suff die Glastür vom Nachbarn zerstört und die Versicherung nicht zahlt, ein (hier tatsächlich als notwendig angenommener) Urlaub mit der Liebsten doch noch stattfinden soll und das alles zusammenkommt, sollte man schon etwas Cash haben. Und selbst, wenn das alles eintritt, möchte er keine null auf dem Girokonto sehen. In Zahlen:

Depot: 15.000 €

Cash: 15.000 €

Jährlicher Wertzuwachs bei 7 %: 1.050 €

- Die wesentlich reizendere Brunhilde-Anastasia

Ist kein Angsthase. Sie ist eine risikofreudige Dame, die keine Lust auf Opportunitätskosten hat. Sie denkt sich: Wozu einen finanziellen Puffer? Für den Notfall gibt es ja schließlich Kredite!

Depot: 29.000 €

Cash: 1.000 €

Jährlicher Wertzuwachs bei 7 %: 2.030 €

Cash hier nur, damit sie nicht allein durch regelmäßige monatliche Transaktionen direkt pleite ist. Macht ja auch Sinn. 😉

Inhalt

Die Ereignisse mit ihren Wahrscheinlichkeiten

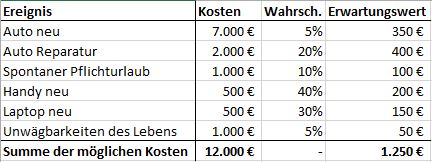

Wir unterstellen den beiden keine großartige Sparsamkeit. Ein neues (gutes, gebrauchtes) Auto würde wohl etwa 7.000 € kosten, wenn das alte ein wirtschaftlicher Totalschaden wird. Handy und Laptop jeweils so um die 500 €. Die Wahrscheinlichkeiten beziehen sich nicht auf längere Zeiträume. Sie verändern sich von Zeit zu Zeit und stellen erst mal nur eine Momentaufnahme dar. Das ist sehr wichtig, da ein relativ altes Handy zum heutigen Stand beispielsweise bereits zu 40 % im laufenden Jahr ausgetauscht werden muss, während ein brandneues am Anfang vielleicht nur zu 5 % ausgetauscht werden muss. Analog dazu ist die Vermögensverteilung ja auch nur eine Momentaufnahme.

Für das Beispiel macht es aber Sinn, die Annahme zu treffen, dass das Vermögen in dieser Form für ein Jahr besteht und die erwarteten Kosten auch für ein Jahr gelten! Das Auto müsste also mit einer Wahrscheinlichkeit von 5 % im betrachteten Jahr komplett ausgetauscht werden und hätte keinen Restwert.

Wie wahrscheinlich ist es also, dass die einzelnen Ereignisse im nächsten Jahr auftreten?

Auto neu: 7.000 € -> 5 %

Auto Reparatur: 2.000 € -> 20 %

Spontaner Pflichturlaub: 1.000 € -> 10 %

Handy neu: 500 € -> 40 %

Laptop neu: 500 € -> 30 %

Unwägbarkeiten des Lebens (Suff + Glastür, Handy vom Kumpel geschrottet, …): 1.000 € -> 5 %

Summe der möglichen Kosten: 12.000 €

Ott-Manfred kann alles easy zahlen. Und hat dann sogar noch 3.000 € übrig, sollte irgendetwas vollkommen Abwegiges passieren.

Jetzt kommt ein bisschen Wahrscheinlichkeitsrechnung

Die Erwartungswerte stellen sich also (als Produkt von Kosten und Wahrscheinlichkeit) wie folgt dar:

Klicke (kein) Newsletter

2. Oder ich teile neue Beiträge für Dich auf Facebook.

Klicke Depotstudent Dominik auf Facebook

Öhm, wie jetzt? 1.250 € als Puffer oder was?

Naja, nicht wirklich. Denn:

1. Ist das nur der Erwartungswert, also was durchschnittlich in diesem Jahr an Kosten anfallen wird. Er kann nur in dieser Höhe überhaupt nicht eintreffen, da keine der Kombinationsmöglichkeiten diese 1.250 € ergibt.

Und 2. Was nützen mir diese 1.250 €? Ich kann damit KEIN neues Auto und auch KEINE Autoreparatur bezahlen. Ich könnte gerade so den Urlaub bezahlen und das neue Handy bzw. der neue Laptop wären locker drin.

Die Wahrscheinlichkeit, dass alle Ereignisse in diesem Jahr eintreten ist:

5 % * 20 % * 10 % * 40 % * 30 % * 5 % = 0,0006 %

Das ist wenig! Vorausgesetzt natürlich, dass die Wahrscheinlichkeiten isoliert voneinander betrachtet werden, sich nicht gegenseitig bedingen und so weiter.

Die Wahrscheinlichkeit, dass die ganze Summe von 12.000 € benötigt wird, ist also verschwindend gering. Ott-Manfred könnte die Kosten trotzdem problemlos tragen. Schön für ihn. 😉

Ein dickes Plus für Frugalisten: Eine schöne Stellschraube sind die Kosten einzelner Ereignisse. An den Wahrscheinlichkeiten lässt sich nicht unbedingt viel drehen. Wenn jedoch ein Auto für 2.000 € ausreicht und man Handy und Laptop gebraucht für jeweils 200 € bezieht, reduzieren sich die Kosten dramatisch. Der Puffer kann viel kleiner gewählt werden und die Opportunitätskosten sinken. Und zwar ohne das Risiko zu erhöhen.

Das gilt aber natürlich nicht für die eine der zwei Personen dieses Dialogs: Alter, ich will einen Maybach

Also: Kaufen auf Pump?

Wie stellen fest: Die Opportunitätskosten von Ott-Manfred betragen im betrachteten Jahr 980 €. Also die Differenz der Wertzuwächse: 2.030 € – 1.050 €.

Für Anastasia ist ihre Herangehensweise daher genau so lange profitabel wie ihre Kreditkosten unter diesen 980 € liegen. Nur mal als Veranschaulichung: 980 € Kreditkosten bedeuten bei einem (momentan recht hochgegriffenen) Zinssatz von 5 %: 19.600 € Kreditsumme. Oder andersrum: Selbst bei einem hohen Zinssatz von 5 % müsste Brunhilde-Anastasia bei 19.600 € Kredit lediglich 980 € zahlen, wenn sie ihn ein Jahr lang in dieser Höhe in Anspruch nimmt.

Und wie ihre Situation tatsächlich aussehen könnte:

Dazu müssen wir eine weitere Annahme treffen. Da Brunhilde-Anastasia ein stattliches Depot hat, liegt es nahe, anzunehmen, dass sie dieses für einen attraktiven Zinssatz beleihen wird. Im Fall der Fälle! Heute gibt es Lombardkredite für 1,25 %. Bedeutet: Kreditsumme 78.400 €.

Oha. Damit hätte ich nicht gerechnet. Da lohnt sich das Leben auf Pump ja selbst, wenn die möglichen Kosten und deren Eintrittswahrscheinlichkeiten viel höher ausfallen würden.

Stopp! Das funktioniert so natürlich nicht. Ihr Depot (und die Beleihungsgrenze) ist viel zu klein, um einen Wertpapierkredit dieser Größenordnung bekommen zu können. Es geht hier aber erst mal nur um die reinen Kosten.

Das Handy oder den Laptop müssten wir theoretisch auch gar nicht so genau betrachten. Diese kleineren Ausgaben kann auch sie stemmen und durch das regelmäßige Einkommen hat sie ihren Mini-Puffer schnell wieder aufgebaut. Dafür müsste sie also ohnehin keinen Kredit aufnehmen. Das wäre auch ziemlich nervig.

Ich frage verschiedene Parteien

Die Wahrscheinlichkeitsrechnung sagt: Alles investieren und im Notfall temporär auf Pump.

Mein Bauch sagt: Das ist doch irgendwie bescheuert.

Mein Verstand sagt: Die Idee ist richtig und gut. Man sollte es aber nicht übertreiben.

Ich komme also auf folgendes Ergebnis

Rechnerisch sollte ich tatsächlich nur so wenig Cash auf dem Girokonto liegen haben wie unbedingt nötig. Selbst, wenn recht bald die Reparatur meines Autos anstehen könnte oder sonstige Ausgaben fällig werden.

Sollte das Auto schon wirklich alt werden und sagen wir zu 100 % dieses Jahr ersetzt werden müssen, ist es rechnerisch natürlich immer noch sinnvoller, wenn ich mein Kapital mit 7 % Rendite weiterlaufen lasse und nur beispielsweise 2 % Kreditkosten zahle. Diese Rechnung würde also in jedem Fall aufgehen.

Der Vergleich muss beispielsweise lauten: Ist es besser einen Tausender mehr in meinem Liquiditätspuffer zu haben und mir dafür Rendite entgehen zu lassen oder habe ich lieber einen Tausender weniger im Puffer und muss notfalls Kreditkosten zahlen?

Und ich habe eine Idee

Vielleicht gibt es sowas auch schon. Keine Ahnung. Aber man könnte doch einen gemeinsamen (privaten) Fonds eröffnen – keinen Investmentfonds. Aber einen Topf, in welchen Geld von ein paar Studenten reinfließt, die sich dann im Fall der Fälle bedienen können. Jeder der zehn Studenten zahlt ‘nen Tausender ein und wenn der Student Peter Pump ein kaputtes Auto hat, ist das Auto schnell neu beschafft. Dann zahlt er das aus monatlichen Ersparnissen zurück. Der gemeinsame Puffer minimiert die Opportunitätskosten der Beteiligten und sorgt dafür, dass sich Student Peter Pump trotzdem ein Auto kaufen kann.

Ich erinnere mich gerade: In Produktion und Logistik hatten wir diese Idee auch mal aufgegriffen als „Pooling“. Bei den Studenten sieht es so aus: Theoretisch cool, in der Praxis nicht immer sexy. Und wenn irgendjemand Schindluder damit betreibt, ist der Spaß auch vorbei. Gelder veruntreuen und solche Faxen. Gemeinsame Geldtöpfe können viele Diskussionen hervorrufen, Probleme bei der Abwicklung sind vorprogrammiert und ob etwaige Regelungen und die daraus resultierende Bürokratie dieses ganze Unterfangen nicht komplett ineffizient machen, ist nicht so einfach so sagen.

Mir fällt natürlich auf: Sowas in der Art nennt sich Versicherung. Aber da kostet es halt auch ein Schweinegeld!

Und die Möglichkeit mit dem Kredit von der Bank im Notfall ist davon auch gar nicht so weit entfernt. Das ist für den Kreditnehmer ja letztlich auch nur ein Geldpool, der allen bereitsteht, die momentan nicht genug Geld für ihre Vorhaben haben. Dafür dürfen sie dann auch zahlen, müssen im Voraus aber wenigstens nichts einzahlen.

Ich mache das trotzdem nicht

Ich hätte schlichtweg kein gutes Gefühl dabei, wenn ich mit 1.000 € auf dem Girokonto durchs Leben gehen würde. Rechnerisch mag das ja alles stimmen. Trotzdem möchte ich durch einen Puffer zumindest den Kauf eines gebrauchten Autos für 5.000 € stemmen können. Und auch dann nicht komplett bei null stehen.

Die Message ist auch eine andere

Ich gestehe ein, dass das Ergebnis einer solchen – rein mathematischen – Betrachtung zu falschen Schlüssen führen kann. Die Rendite beträgt nicht immer 7 % und aus mathematischer Sicht macht ein Investment auf Kredit in vielen Fällen Sinn. Es ist auch gar nicht möglich, die Eintrittswahrscheinlichkeiten genau zu schätzen und am Ende kommt es doch immer anders als man denkt. Vielleicht gehen weder Handy, noch Laptop oder Auto in den nächsten zwei oder drei Jahren kaputt und funktionieren wunderbar. Vielleicht hat Dein Auto morgen einen Getriebeschaden und sowohl Handy als auch Laptop geben bei der momentanen Hitze den Geist auf.

Das soll auch gar nicht der Ansatz sein. Es ist viel mehr so:

Man überschätzt die Wahrscheinlichkeit derartiger Ereignisse (und vor allem, dass sie vielleicht auch noch gemeinsam auftreten) enorm. Eine risikoscheue Person kann sich also Gedanken machen, ob es wirklich ein Puffer von 15.000 € sein muss oder ob eventuell auch 10.000 €, 8.000 € oder auch nur 5.000 € ausreichen.

Vielleicht kann ein intelligenter Konsum, der temporär auf Pump erfolgt, tatsächlich dafür sorgen, dass die Opportunitätskosten der Menschheit wesentlich verringert werden. Das hört sich sehr idealistisch an, ist von der Idee her aber gar nicht mal so falsch. Ein eher weniger cleverer Konsum auf Kredit kann aber auch dafür sorgen, dass sich Menschen plötzlich alles leisten und noch kräftiger im Hamsterrad strampeln – und dabei nur unglücklicher werden.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Die Idee mit den Wahrscheinlichkeiten

Finde ich gut. Verfolge es so ungefähr selber. Die wichtigste Gefahr hast du nicht in die Wahrscheinlichkeiten einbezogen, die Rezessionsgefahr. Also wenn meine Leihsumme am Lombardkredit sinkt.. Autsch 😀

Ich halte die Rezessionsgefahr für hoch, (siehe Bitcoin, was im Kalifornischen Häusermarkt grade los ist, die Kreditsumme bei den Privaten Haushalten, die Vorbestellungen in der deutschen Industrie, war on Trade, GDPR usw.).

Es hört sich verrückt an, jedoch würde ich Kredite z.B. für Wertpapiere nur aufnehmen, wenn die Zinsen hoch sind. Weil Zinshöhe und Preis der Vermögenswerte korreliert negativ. Immobilienpreise hoch = Zinsen niedrig.

Zinsen hoch (z.b. 2008) = Immobilienpreise Niedrig.

Wenn der gemeine Privatanleger aus den Immobilien oder Aktien herausgedrückt wird, weil er sich (wie in jeder kriese) übernommen hat, schlage ich zu 😀

Ich will ja möglichst günstig kaufen und nicht nachschießen. Der Gewinn, so sagt der Kaufmann, wird im Einkauf gemacht 😀

Kurzfristig mit Krediten zu überbrücken ist kein Problem. Du darfst nicht vergessen, dass Brunhilde auch ein Verdienst und positive Vermögenswerte hat. Wenn du die Möglichkeit hast eine Aktie wie z.B. Vw zu 50% des wirklichen wertes zu kaufen, aber grade kein Cash, weil dieses für ein neues (gebrauchtes) Auto draufging. Ja, dann würde ich auch einen Kredit nehmen, wenn du das Geld nächsten monat sowieso wieder hättest.

Den Plan für den Aktienmarkt auf Kredit, habe ich in den letzten Wochen ausgefeilt:

Jetzt – nope -> Rezensionsgefahr zu Hoch

Wenn es crasht -> Jihah. Ab zur Kfw Studentenkredit zu 1% übern euribor holen, zusätzlich 300€ Reininvestitieren pro Monat. Durch den Cost-avverage-Effekt in der kriese wird man besonders günstig einsteigen können. Nur muss ich dann gut diversifizieren. 🙂

Der weitere Vorteil ist, der Zinssatz ist variabel. Sprich, man fängt an den Kredit während der Kriese aufzunehmen, wenn die zinsen hoch sind. Dann muss man nur auf die wenige hundert Euro zinsen zahlen. Später wenn die Kreditsumme größer ist, muss man auf die große Kreditsumme (hoffentlich) weniger zahlen 🙂

Während dessen sorgt die Korrelation der Vermögenswerte und des Zinses (hoffentlich) zusätzlich zu Vermögenssteigerungen.

Was hältst du von der Idee?

Gruß,

Pascal

Servus Pascal,

danke für Deine guten Anregungen! 🙂

Ich dachte, das mit der Leihsumme hätte ich im folgenden Beitrag der Artikelserie schon ausreichend behandelt:

https://depotstudent.de/aktien-kaufen-mit-wertpapierkredit-ich-bin-nicht-irre/

Ich bin nicht nochmal im Detail darauf eingegangen und habe es daher nur nochmal kurz erwähnt mit folgenden Worten: „Stopp! Das funktioniert so natürlich nicht. Ihr Depot (und die Beleihungsgrenze) ist viel zu klein, um einen Wertpapierkredit dieser Größenordnung bekommen zu können. Es geht hier aber erst mal nur um die reinen Kosten.“

Du hast aber natürlich recht: Bei 30k Depot mit einer Beleihungsgrenze von 50 % könnten bei einem Crash von sagen wir mal 50 % „nur“ 7.500 € Lombardkredit in Anspruch genommen werden. Das muss man beachten.

Das mit den hohen Zinsen ist ein interessanter Ansatz. Ich bin nur nicht davon überzeugt, dass das so funktionieren wird. Die Zinsen sind in einer Krise nicht automatisch hoch und bei hohen Aktienbewertungen nicht zwangsweise niedrig. Es hat diese negative Korrelation in der Vergangenheit zwar teilweise gegeben, allerdings erfolgte die „Anpassung“ der Aktienkurse an das jeweilige Zinsniveau recht zeitverzögert und nicht in solch bedeutendem Ausmaß wie es hier rüberkommt.

Ich würde auch gerne differenzieren: Einerseits sprichst Du vom Timen von Konjunkturzyklen (Timing von Indizes) und andererseits sprichst Du von Einstiegschancen bei Einzelaktien wie beispielsweise bei VW. Ich möchte in ETFs investieren und könnte daher konsequenterweise nur Zyklen betrachten. Vorfälle wie VW haben aber rein gar nichts mit der aktuellen Zinsstruktur zu tun, oder wo siehst Du den Zusammenhang? In Fällen wie dem von VW dürften Dir die 1,25 % Zinsen bei einem Wertpapierkredit ja wohl entgegenkommen oder nicht?

Ich bin kein Value Investor und stehe Value Investing auch teils kritisch gegenüber. Es mag so etwas wie einen „wahren“ Wert einer Aktie geben, dass man diesen allerdings auch nur annähernd genau bestimmen kann, wage ich zu bezweifeln. Bei VW waren die unsichere Zukunft und die Angst der Marktteilnehmer eingepreist und es ist nicht gesagt, dass es bei solchen Firmen IMMER einen Turnaround gibt. Das ist Spekulation.

Wenn jemand von ähnlichen Ideen wie Du spricht, denke ich immer an die alten Hasen, die davon berichten, dass sie es aufgegeben haben, in einem Crash zum optimalen Zeitpunkt einsteigen oder den Markt auch nur irgendwie timen zu wollen. „Es gibt immer mehr als genug Gründe, gerade nicht einzusteigen.“ Ich weiß ja nicht, wie Du Dir einen Crash vorstellst. Aber wer sagt Dir, dass der Markt in den nächsten Jahren mal um 50, 60, 70 oder 80 % einkracht? Vielleicht gibt es morgen eine Korrektur von 20 % und dann steigt der Markt wieder drei oder vier Jahre. Wenn auch nur um 2 oder 3 % pro Jahr. Möglicherweise nimmst Du Dir vor, bei -40 % einzusteigen und der Markt bricht nur um 35 % ein. Dann gibt es wieder eine Rallye und Du sitzt auf Deinen liquiden Mitteln – in der Hoffnung, dass der Markt irgendwann wieder fällt.

Da ich mich selbst nicht in der Lage sehe, Crashes oder kleinere Rückschläge überdurchschnittlich gut zu nutzen, lautet die Strategie: Einfach immer wieder (auch mit Krediten) reinbuttern und den durchschnittlichen Einstandspreis zu bekommen. Ich verspreche mir keinesfalls eine Überrendite mittels geschickter Einstiegszeitpunkte.

Was genau nützt mir der Cost-Average-Effekt in der Krise? Wenn ich in der Krise genau wie in Hochphase nur in Tranchen investiere, habe ich doch durch den Cost-Average-Effekt keinen Vorteil, oder wie ist das gemeint? Diesen Effekt gibt es ja nur in einem stetig fallenden Bärenmarkt und selbst da ist es eher ein Pseudoeffekt (reine Berechnung und Angabe des harmonischen statt des arithmetischen Mittels).

Ich finde Deine Ideen gut und sie führen dazu, dass ich meine eigenen Ideen hinterfrage. Solche Timingversuche (das „Lesen“ oder Antizipieren von Zyklen ist ja letztlich kaum etwas anderes) traue ich mir persönlich und dem absoluten Großteil nicht zu – vielleicht bist Du aber eine Ausnahme. 🙂

Deshalb spiele ich den Ball mal zurück, da mich interessieren würde:

1. Was genau muss passieren (also wie sieht das konkrete Szenario aus), damit Du mit Krediten in den Aktienmarkt einsteigen wirst?

7 % Zinsen? -50 % vom Allzeithoch? Oder was sind die konkreten Zahlen?

2. Bist Du der Meinung, dass Du den Markt timen kannst? Value Investing bei Kursrücksetzern von Aktien auf der Watchlist ist das eine, aber Market Timing mittels dem Zusammenhang steigender Zinsen und fallender Aktienkurse ist für mich keine wirklich nachvollziehbare Basis. Zumal Aktien ja auch für Dich selbst weniger attraktiv werden, wenn es wieder 4 % aufs Tagesgeld geben sollte.

Du kannst mir glauben: Wenn ich davon überzeugt wäre, einen Crash auch nur einigermaßen zuverlässig in den nächsten Jahren vorhersehen zu können und zusätzlich den Tiefpunkt auch nur einigermaßen zuverlässig erkennen zu können, würde ich mir über rollierende Ratenkredite für ein ETF-Investment überhaupt keine Gedanken machen. 😀

Freue mich auf Deine Antworten.

Grüße

Dominik

Hey Dominik,

ein gewisser Depotstudent hat mich erst auf die Idee mit den Krediten gebracht 😀

Ja, da gibt es eine zeitliche Verzögerung, besonders der Deutsche Markt läuft gerne 3-5 Quartale hinterher.

Zu VW: Die größte Anlegergruppe an der Börse sind weder Unternehmen noch Private sondern Institutionelle. Diese sind höchst reguliert und dürfen meist nur einen bestimmten anteil von „Unsicheren“ Wertpapieren im Anlagebestand haben. VW musste durch den Abgasskandal als Usicher eingestuft werden. (Dies war damals meine Begründung für den Erwerb + das es selbst mit der Strafe einen Buchwert von um die 170 € hatte). Meine Anlageweise ist auch sehr Spekulativ, abgesehen vom Stinger Depot (So nenne ich mein Langfrist Depot :D, Shot and forgett). Dort Investiere ich im Moment in Versorger und ETFs.

Ich halte es für Unwahrscheinlich, dass der Markt 60-80% verliert, ist aber möglich. Value Invest halte ich sogar für sehr gut. Langfristig eine sehr gute Sache. Kurzfristig ist die Börse nicht mal ansatzweise Rational. Verschiedene Meinungen, Regulationen, Medien die etwas verwässern, oder ein Mann mit Gelben Toupet aus dem Weißen Haus der Geschäfte absolut unplanbar macht.

Das mit dem Cost Average Effekt war wie folgt gemeint:

Ich nehme den Kredit nur in einer Kriese auf. Und auch nur den von der KFW, weil man den um 2 Jahre Stunden und kostenlos sonderrückzahlungen machen kann. Da auch ich mir nicht im Ansatz anmaßen möchte, einen Tiefpunkt vorhersagen zu können (Dafür ist die Welt viel zu Kompliziert).

Die Aussgangslage:

Wirtschaftswachstum negativ

Gewinnerwartungen Negativ

Kurswachstum Negativ

Dort werde ich den Kredit nehmen um in dieser Phase meine Sparrate in der Kriesenphase zu erhöhen. (Hier fällt mir grade auf, dass ich die EZB [im Vgl. mit Japan] noch nicht in mein Kalkül mit einbezogen habe). Wenn ich dann bei -17%, -15%, -25%, -26%, -22%, -15% eine zusätzliche Sparrate auslöse wirkt der Cost Average Effekt, ich werde hier Monatlich investieren weil ich es nicht Abschätzen kann wann der Boden erreicht ist. Alternativ könnte ich auch in Gold investieren, und das dann in der Kriese Verkaufen. Hm… Das muss ich nochmal überdenken 😀

Irgendwo habe ich mal einen Kommentar geschrieben: „wenn ich Plane: Wenn A kommt mache ich B, kommt es meistens a.“ Das Passt hierauf auch ganz gut. 😀

Tagesgeld und Staatsanleihen, sowie Rohstoffe (Außer Gold zur Absicherung), sind nicht so meins. Ich halte lieber reale Werte (Unternehmen). Dass das Tagesgeld dann bei 4% steht kann ja egal sein, wenn die Kurse gefallen sind und Angst herrscht.

Was muss passieren? Die Marktlage, der Ausblick, die Emotionen negativ.

Halte ich es für möglich den Markt zu Timen: Ja, besonders mit Hilfe von Mathematik und jede menge Rechenpower.

Halte ich es für möglich das ich es kann: Nein.

Genaues Timing wird man wohl nicht erreichen. Den Trend erkennen, das Schätze ich ist sehr wohl für möglich. Natürlich wird man auch dort mal daneben liegen. Ich stelle mir das immer wie eine Sinus und Cosinus Funktion in einem Grafen vor. (Wie der Graf ganz unten auf der Website)

http://members.chello.at/gut.jutta.gerhard/kurs/trig2.htm

Es gibt die Marktentwicklung (Gesamtmarkt) und dann gibt es die Branchen. Die Marktentwicklung ist die x Achse. Sinus und Cosinus sind die einzelnen Branchen. Ich würde nicht nur auf dem Preis achten. Beispiel: die Banken in Europa sind „Billig“ dies hat aber seinen Grund #Basle1 #Basel2 #Mifid2. Generell Europa geht es nicht besonders gut für die Wirtschaftslage, bis auf DE, Skandinavien und ein paar Ostblockländer. (sieh dir den Eurostoxx 50 auf USD Basis an, der läuft seit Jahren waagerecht)

Dann gibt es noch Indikatoren, wie eine Zinsinversion, Kreditwachstum etc. die alle die Wahrscheinlichkeiten genauer einschätzen lassen können. Ich bin mit meiner Umschichtung vlt. ein Jahr zu früh dran, wer weiß.

Siehe hier Fintool, zur Zinsinversion mit Abstand bester Financhannel aber seit Jahren relativt unbekannt:

https://www.youtube.com/watch?v=f3JElwssdMw

https://www.youtube.com/watch?v=92D_2DvTfZY

(wenn du willst können wir den Channel mal in einem Blogbeitrag vorstellen)

ETFs finde ich an sich super, geben dir die Marktrendite weiter ohne viel Aufwand (Ich investiere ja auch zum teil darin). Die Investmentpauschale ist für mich ein Dorn im Auge bei den ETFs. Weil der Staat ein streben nach macht hat. Das Bundesfinanzministerium legt den Zinsatz der Steuer fest. 🙁 Das ist für unsere #Ausgabenproblem Politiker ein gefundenes Fressen. Stell dir mal vor Rot Rot Grün kommt an die Macht.

Ich finde diesen Austausch auch sehr gut, weil er mir hilft meine Investitionen zu hinterfragen. Natürlich unterliege ich auch einen gewissen Comformation Bias, deshalb ist der Kritische austausch sehr wichtig 🙂

Wie heißt es so schön, in der Hausse sind sie alle erfolgreich. Wer richtig erfolgreich ist, findet man erst in der Baisse heraus. 😀

In diesem Sinne,

beste Grüße,

Pascal

Hi Pascal,

gute Gedanken! 🙂

Einen Punkt verstehe ich leider trotzdem noch nicht so ganz: Wann Dein Einsteigszeitpunkt sein wird und über welchen Zeitraum Du die wiederholten Käufe tätigen möchtest. Woher weißt Du, ob es sich um eine Krise handelt? Und woher weißt Du, wie lange die Krise gehen wird? Anhand dem Durchschnitt historischer Zyklen?

Angenommen Du steigst bei – 17 % ein. Woher weißt Du, dass es danach nicht einfach wieder die nächsten Jahre steigt (was für Dich aber natürlich optimal wäre)?

Angenommen Du steigst bei -17 % ein und denkst, dass die Krise vielleicht ein bis zwei Jahre anhält. Dann verteilst du Deinen Kredit gleichmäßig über diesen Zeitraum. Wenn es nur 20 % runter gehen sollte und nach einem halben Jahr neue Höchststände erreicht sind, hat es ja nicht so gut funkioniert. Und Du hast extra auf diesen Rücksetzer gewartet (Opportunitätskosten). Oder: Geht es nach den 20 % nochmal runter und wir haben meinetwegen eine Baisse über fünf Jahre, hast Du nach spätestens zwei Jahren trotzdem schon Dein Pulver verschossen.

Ich möchte damit überhaupt nicht sagen, dass Deine Vorgehensweise nicht klappen wird. Ich stelle es mir nur absolut schwierig vor. 😀 Vielleicht können Deine Indikatoren aber tatsächlich Anhaltspunkte liefern, um ein überdurchschnittliches Ergebnis zu erzielen. 🙂

Grüße

Dominik