Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Bis jetzt war ja alles ganz nett. In dieser Artikelserie ist vor allem der Boost am Anfang der Finanzkarriere und ein langfristiges Arbeiten mit überschaubarem Wertpapierkredithebel und Annuitätendarlehen behandelt worden. Doch nun möchte ich das Ganze noch etwas weiterspinnen.

Auf ein ganz neues, verrücktes Level bringen! 😉

Kleines Gedankenspiel.

Heutzutage kaufen viele, viele Menschen ein Eigenheim auf Kredit. Da werden gerne beträchtliche Summen als Darlehen aufgenommen. Man bindet sich über mehrere Dekaden und bezahlt Stück für Stück eine Immobilie ab. Dass so ein Eigenheim viel Lebensqualität bieten kann und so weiter und so fort, soll hier gar nicht behandelt werden. Es geht zunächst mal um die Zahlen. Denn:

Ich will überhaupt kein Eigenheim. Der klassische Weg mit jahrzehntelanger Arbeit, Hausbau und Familie hört sich so langweilig an. Ich möchte Flexibilität, Freiheit. Ein dickes Depot. Tun und lassen, was immer mir gefällt. So ungefähr zumindest. In diesem Beitrag gibt es knallharte Zahlen zu Rendite, Endkapital, Selbsttilgung und anderen Freuden des Investors (auf Pump). Und natürlich den Vergleich zum finanzierten Eigenheim.

Gliederung der Artikelserie ETFs auf Kredit.- Einleitung Artikelserie: ETFs auf Kredit

- Ausgangssituation: Mit wenig Kapital zum dicken Depot

- Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!

- ETFs mit Annuitätendarlehen: harte Zahlen

- Blitzupdate zum ETF-Kauf auf Kredit

- Mein neues Leben auf Pump und erstaunliche Wahrscheinlichkeiten

- Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter

- Haus auf Kredit? Nö, aber Aktien – knallharter Vergleich

- Meine Erfahrung – Kredit aufnehmen als Student

- Der Fernseher auf Raten macht mich reich

- Ultimative Selbsttilgungstabelle 1 – ETFs auf Kredit

- Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

- Ultimative Selbsttilgungstabelle 2 – ETFs auf Kredit

- Break-even: Laufzeit vs. Zinssatz beim Investmentkredit

- Debit Geld und Finanzrahmen DEGIRO – so funktioniert‘s!

- Fazit: Ich kaufe ETFs auf Kredit

Ich möchte also kein Eigenheim, sondern eine Menge Aktien. Das geht doch auch, oder?

Statt ein Haus für eine halbe Million, möchte ich lieber ein dickes Aktiendepot finanzieren. Und das wächst und wächst ohnehin langfristig bis der Kredit dann in einigen Jahrzehnten getilgt ist. Rechnerisch zumindest.

Geil wär’s ja schon irgendwie.

Die konkrete Umsetzung und ob es überhaupt eine realistische Möglichkeit gibt, dass Banken solche hohen Summen als Konsumkredit oder mit Nicht-Immobilien-Sicherheiten vergeben, wird an dieser Stelle noch nicht betrachtet. Kredite für Immobilien dagegen sind gang und gäbe und da weiß man, dass das funktioniert. Immobilien schwanken zwar auch im Wert, es steht allerdings trotzdem eine recht wertstabile Substanz dahinter, die die Bank im Notfall an sich nehmen kann.

Na gut, das Aktiendepot kann auch beliehen werden. Dabei würde es sich allerdings wieder um einen Lombardkredit handeln, bei dem ein beachtlicher Anteil bereits aus eigenen Mitteln bereitgestellt werden muss. Den Wertpapierkredit hatte ich im Rahmen dieser Artikelserie ja bereits recht stark kritisiert. 😉 Analog zum Hauskauf – bei dem nur ein überschaubarer Anteil an Eigenkapital vorhanden sein muss (etwa 20 % sind empfohlen) – möchte ich ein großes Annuitätendarlehen aufnehmen.

Das Aktiendepot soll also wie eine Immobilie mittels Annuitätendarlehen finanziert werden.

Das hört sich ja alles schön und gut an. Aber was hätte man denn überhaupt davon, wenn das wirklich machbar wäre?

Inhalt

Ein Rechenbeispiel

Ein Annuitätendarlehen von 500.000 € über 30 Jahre bei 2 % Zinsen ergibt eine monatliche Rate von 1850 €.

Siehe dazu: Kreditrechner für Annuitätendarlehen

Nun ist es ja häufig so, dass Immobilien (außer in besonderen Regionen) beim Wertzuwachs gerade so mit der Inflation mithalten können. Berücksichtigt man, dass auch einiges investiert werden muss, um diesen Wert zu halten, sieht die Rechnung häufig gar nicht mehr so schön aus. Das gilt vor allem fürs Eigenheim, bei dem Reparaturen etc. nicht in gleichem Umfang steuerlich geltend gemacht werden können.

Schaut man sich jedoch ein Wertpapierportfolio an und blendet die Volatilität für einen Moment aus, passiert bei 7 % Rendite etwas Wunderbares.

Jahr 0: 500.000 €

Jahr 10: 983.576 €

Jahr 20: 1.934.842 €

Jahr 30: 3.806.128 €

Wenn die 500.000 € dann abbezahlt sind, ist das Depot fast vier Millionen wert – wenn nichts entnommen wird. Das ist verdammt beachtlich. Allein der jährliche Wertzuwachs beträgt bei dieser Größe und 7 % um die 266.000 € pro Jahr. Pro Jahr! Bedeutet über 22.000 € im Monat.

Klicke (kein) Newsletter

2. Oder ich teile neue Beiträge für Dich auf Facebook.

Klicke Depotstudent Dominik auf Facebook

Ähm, nochmal: 22.000 € im Monat. 22.000 €, die man ansonsten als monatliche Sparleistung unterstellen müsste.

Was wirklich toll ist: Über diesen langen Zeitraum von 30 Jahren trifft die Annahme mit den 7 % Rendite hervorragend zu. Bei einem Jahr, zwei Jahren oder auch fünf Jahren ist es recht unsicher, dass die 7 % erreicht werden. Langfristig und gemittelt passt das aber sehr gut.

Ja, das ist Investmentpornografie. Nur ganz ehrlich: Es gibt doch so viele andere Wege als das klassische „Schaffe, schaffe, Häusle baue.“ Denn derartige Wertzuwächse verzeichnet das typische Eigenheim einfach nicht. Nicht mal annähernd. Investmentpornografie ja, nur ist das keine blinde Spekulation wie beim Gedicht Der übermütige Spekulant, oder?

Aber warte ab. Es kommt noch besser: Selbsttilgung!

Für den Kredit muss man wie gesagt 1.850 € im Monat bezahlen. Diese Rate besteht aus Zins und Tilgung. Und jetzt schauen wir uns mal an, was bereits im ersten Jahr Sache ist. Wir fahren beispielsweise eine Dividendenstrategie mit 4 % Ausschüttungsrendite.

500.000 € bei 7 % Rendite und davon 4 % Ausschüttungsrendite sind im ersten Jahr:

35.000 € Gewinn (Ausschüttungen und Kurssteigerungen)

20.000 € Ausschüttungen vor Steuer

Bleiben so um die 15.000 € nach Steuer (Ich habe mal 75 % angenommen, wer weiß, wie bis dahin die Besteuerung vorgenommen wird)

Das sind 1.250 € im Monat bei 1.850 € für den Kredit.

Restbelastung pro Monat: 600 €

Der Cash-Flow sieht also bereits im ersten Jahr gar nicht mal schlecht aus.

Wann tilgt sich der Kredit denn komplett selbst?

Andersrum gerechnet:

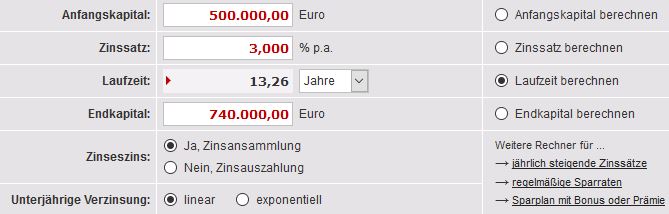

Wir brauchen für eine vollständige Selbsttilgung Ausschüttungen in Höhe von 1.850 € im Monat – also 22.200 € im Jahr. Wir wollen allerdings den Betrag nach Steuern haben. Die 22.200 € entsprechen den ungefähren 75 %, die nach Kapitalertragssteuer übrig bleiben. Wir benötigen also etwa 29.600 € an Ausschüttungen vor Steuern. Bei 4 % Ausschüttungsrendite sind das 740.000 € Depotwert. Eine ordentliche Hausnummer.

Da wir 4 % ausgeschüttet bekommen, bleiben bei insgesamt 7 % Rendite also noch 3 % an jährlichem Wertzuwachs übrig. Wann tilgt sich der Kredit komplett selbst?

Kurz den Zinsrechner angeschmissen:

Es dauert etwa 13 Jahre bis sich unser Investment (im Schnitt) komplett selbst tilgt.

Das finde ich nett. Das finde ich wirklich nett. Ich zahle dann ja immerhin keinen Cent mehr selbst ein. Das Geld vermehrt sich auf magische Art und Weise ganz von allein. Die 600 € Belastung gelten nur im ersten Jahr und nehmen immer weiter ab bis sich in Jahr 13 das Vorzeichen der Cash-Flows umdreht.

Nach dieser Dauer generiert das Depot über die Zeit weiterhin anwachsende Cash-Flows. Es kommt dann erst so richtig in Fahrt. 😀

Fairerweise muss man sagen:

In einem Wertpapierdepot kann man allerdings nicht wohnen

Würde man das so durchziehen wollen, hat man nur leider kein Haus. Dann wird auf Miete gewohnt. Und um den Vergleich mit einem 500.000 €-Haus beizubehalten, wird die Miete nicht unbedingt günstig sein. Dazu braucht es Cash. Möchte man in erster Linie schöne Cash-Flows generieren und die Ausschüttungen nicht thesaurieren, könnte sich wieder die Dividendenstrategie anbieten.

Nehmen wir erneut eine Ausschüttungsquote von etwa 4 % (was ja nebenbei auch die Entnahmesumme für eine ewige Rente am Aktienmarkt ist) an, ergeben sich bei 500.000 € genau 20.000 € im Jahr oder 1.667 € im Monat – 1.250 € nach Steuern. Da kann man sich natürlich überlegen, was man damit zahlen möchte. Entweder lässt sich der Kredit mittels Ausschüttungen tilgen oder man bezahlt damit die Miete. Ziehen wir den Vergleich zwischen Eigenheim und Depot. Kleine Übersicht:

Eigenheim ohne Depot

Kredit: Ja = -1.850 €

Miete: Nein = 0 €

Ausschüttungen: Nein = 0 €

Kein Eigenheim mit Depot

Kredit: Ja = -1850 €

Miete: Ja = -1.250 €

Ausschüttungen: Ja = +1250 €

Vereinfacht könnte man sagen, Miete und Ausschüttungen würden sich nahezu kompensieren. Dann macht es also aus Cash-Flow-Sicht erst mal keinen Unterschied, für welche Variante man sich entscheidet. Bedeutet auch: Rein aus Tilgungsaspekten gibt es keinen riesigen Unterschied, ob mit Eigenheim und ohne Depot oder ohne Eigenheim und mit Depot.

Dabei sei gesagt: Die Kreditraten für ein Eigenheim sind im Regelfall (und wie angenommen) ein gutes Stückchen höher als die Mietausgaben für eine etwa gleichwertige Immobilie.

Wichtig: Wir betrachten einfach nur das erste Jahr. Und im ersten Jahr schneidet das Depot im Vergleich zu später absolut schlecht ab!

Ein dicker Pluspunkt für das finanzierte Depot ist also: Die Höhe der Ausschüttungen gilt nur im ersten Jahr. Es werden 4 % ausgeschüttet, der durchschnittliche Wertzuwachs beträgt allerdings 7 %. Das Depot wächst demnach weiterhin, obwohl die Miete bereits durch die Ausschüttungen bezahlt werden kann.

Und wie wir gesehen haben, fängt der Spaß nach 13 Jahren erst so richtig an.

Nach 13 Jahren hätten wir aus Cash-Flow-Sicht einen Vorteil von monatlichen 600 € im Vergleich zum Immobilienbesitzer. Und der Wertzuwachs von unserem Depot ist noch überhaupt nicht in der Betrachtung enthalten.

Der Wertzuwachs ist enorm… wirklich enorm

Natürlich wird zugrunde gelegt, dass derartige Finanzierungen überhaupt möglich sind. Selbst wenn das ein Ding der Unmöglichkeit ist, veranschaulicht das Rechenbeispiel doch schön, dass was gehen kann. Und zwar für jeden, der es sich leisten kann, monatlich einen vierstelligen Betrag zu Kredittilgung zu verwenden.

Die 22.000 € an monatlichem Wertzuwachs, die ein 60 Jahre alter Mensch hätte, wenn er ein Depot in Höhe von vier Millionen hat, hören sich schon verlockend an. Dieses zuerst aufgezeigte Szenario ist für den Vergleich mit der eigengenutzten und finanzierten Immobilie nur leider unpassend, da wir das Depot nicht mit 7 % wachsen lassen würden, sondern die Ausschüttungen beim passenden Vergleich zur Tilgung verwenden würden. Trotzdem: Wer sich mit 30 dazu entscheidet, ein Depot aufzubauen statt ein Eigenheim zu finanzieren, könnte erstaunliche Ergebnisse erzielen. Und mit 60 hört das Depot ja nicht plötzlich auf zu wachsen. Das geht weiter und weiter und akkumuliert sich so richtig.

Selbst wenn Finanzierungen in diese Höhe fast unmöglich sein sollten, muss einen das keineswegs abhalten. Es lassen sich auch Ratenkredite mit nicht ganz so hohen Summen für die freie Verwendung verwenden. Vielleicht rollierend und in Kombination mit einem Wertpapierkredit? (siehe Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter)

Was passiert nach 30 Jahren?

Bei fairer Berechnung – also wenn mittels der Ausschüttungen getilgt wird und daher nur 3 % an jährlichem Wertzuwachs zustande kommen – ergibt sich folgende Endsumme:

Wir haben 1,2 Mille im Depot. Und von dieser Summe hat sich ein schöner Teil komplett selbst getilgt.

Der Vergleich: Der Kredit für das Haus ist getilgt. Der Kredit für das Wertpapierinvestment ist ebenfalls getilgt.

Wieder der kleine Nachteil beim dicken Depot – zumindest auf den ersten Blick: Ich habe nach 30 Jahren keine abbezahlte Immobilie. Ich muss also immer noch Miete zahlen, während der stolze Immobilienbesitzer schön in seinem Eigenheim mietfrei wohnen kann.

Das stimmt nur nicht ganz: Ein 30 Jahre altes Haus verschlingt Geld. Reparaturen und Erneuerungen werden mit zunehmendem Alter immer öfter fällig und gehen mehr ins Geld.

Dagegen steht ein langfristig wachsendes Depot, das Ausschüttungen in einer Höhe generiert, mit denen eine wesentlich attraktivere Immobilie gemietet werden kann. Und diese Ausschüttungen wachsen und wachsen weiterhin.

Konkret bei 1,2 Millionen:

Jährlicher Wertzuwachs von 84.000 €

Ausschüttungen vor Steuer in Höhe von 48.000 €

Das sind nach Steuer 3.000 € im Monat.

Beachten: Dieser hohe Depotwert und die regelmäßigen Cash-Flows haben sich nach der Hälfte der Zeit verselbständigt. Nach den 13 Jahren hat man theoretisch nichts mehr einzahlen müssen und musste für das Wohnen an sich weniger bezahlen. Ganz einfach, weil die Miete (im Regelfall) ein gutes Stück günstiger ist, als es die Kreditraten für die Immobilie sind. Du kannst Dir also ausmalen, welchen Vorteil man tatsächlich hätte, würde man konstant die gleiche Belastung wie beim Eigenheim ansetzen und damit ein noch viel größeres Depot aufbauen.

Frage Dich vielleicht mal selbst: Was würdest du tun, wenn Du ein Eigenheim finanzierst und mal ein paar Monate zu wenig Geld reinkommt? Du also nicht in der Lage bist, die Raten zu bezahlen. Bei einem Aktiendepot ist es einfach: Dann entnimmst Du aus deinem Millionendepot eben mal 20.000 € und kannst den Engpass für ein ganzes Jahr überbrücken. Aber beim Haus? Verkaufst Du den halben Garten? Das Kinderzimmer? Klar kann man vielleicht mal einen Mieter temporär aufnehmen. Aber für mich hört sich das nicht so überzeugend an.

Und zu guter Letzt: Das ist keine Antwort auf die Frage „Kaufen oder Mieten?“ und das ist auch keine generelle Kritik an Eigenheimbesitzern. Das sind einfach ein paar Ideen, die rechnerisch gar nicht mal schlecht aussehen. Das ist keine Revolte gegen irgendwas oder irgendwen. Das ist einfach nur der Depotstudent, der den ein oder anderen zum Nachdenken anregen möchte. 🙂

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Moin Dominik,

mit einer Dividendenstrategie nimmst du nicht die marktbreite Performance ein (deine 7% Nominalrendite p.a.) sondern 1,5-2% weniger.

Einmal, weil die Kurse von Div.Werten nicht so stark steigen wie der restliche Markt (vgl jeden x-beliebigen Div-ETF mit dem MSCI WORLD) und

weiterhin, weil du bei 4% Ausschuettungsrendite jedes Jahr 1% Steuern an den Staat abdrueckst. Das Prozent fehlt dir „sicher“ und jaehrlich.

Also rechne langfristig lieber nur mit nominal 5% p.a. Wertentwicklung bei Dividendenstrategien.

Damit kippt Dein Modell leider, oder?

Immokredite sind fast immer guenstiger zu bekommen als Raten- und Lombard-Kredite. Von daher bist du auf der richtigen Faehrte …

Vielleicht geht’s so: Wohnung im Wert von 100-200k ERBEN 🙂

Sobald wir einen substantiellen (> 25-30%) Rueckgang an der Boerse haben (zB im MSCI World), kaufst du soviele ETFs wie moeglich unter Ausschoepfung aller deiner Kreditlinien und schuldest dann via max. Aufstockung/Ausreizung der Hypothek auf Deine Wohnung um 😉

Oder du leihst dir halt gleich (Privatkredit) bei ueber die Tagesgeld-Desolation schimpfenden Verwandten Geld fuer 1-1,5% p.a. Zinsen „fuer den Kauf von Immos“, die selber NIE an den Aktienmarkt gehen wuerden?

Und argumentierst dann spaeter, dass fast alle Unternehmen in deinem ETF ja auch Immobilienbesitz haben … 😉

Bin gespannt, wie du den „ohne-Sicherheiten-gibt’s-auch-keine-guenstigen-Kredite“-Ringschluss durchbrechen willst.

Viel Erfolg, Joerg

Hi Jörg,

dass das Modell damit kippt, würde ich gar nicht mal behaupten. Dann lassen wir das eben mit der Dividendenstrategie und tilgen nur mittels niedriger Ausschüttungen. Die monatliche Belastung wird zwar am Anfang sehr unangenehm, langfristig gesehen tun wir uns damit aber sogar einen Gefallen. Denn das kommt dem Wertzuwachs des Depots zugute. Wir müssen nur die hohen anfänglichen Raten (+ Miete) ertragen können…

Die angenommenen 7 % sind ja vor Steuer angesetzt. Von den Ausschüttungen habe ich die Steuer ja abgezogen. Es müsste also lediglich die etwas geringere Performance bei einer Dividendenstrategie berücksichtigt werden.

Das Modell lässt sich ohnehin nicht in dieser Art und Weise durchziehen. Es kann also gar nicht so wirklich kippen, da es nur ein Gedankenspiel ist und manche Annahmen in der Realität nicht (oder kaum) zutreffen. 🙂

Dass Annuitätendarlehen z.B. für die freie Verwendung teurer als für Immos sind, ist klar. Bei Lombardkrediten würde ich Dir da (fast immer) widersprechen. Mag sein, dass ein Immokredit nochmal 0,25 % – 0,5 % günstiger ist, aber durch die Beleihung bewegen sie sich in einem ähnlichen Rahmen, oder nicht?

Falls das so rübergekommen sein sollte: Ich möchte das Modell keinesfalls in die Realität umsetzen. 😀 Mich hat nur dieser (zugegeben: theoretische) Vergleich gereizt. Der Beitrag soll eher als Anregung dienen und kein nachzuahmendes Modell darstellen.

Als erstes Investment eine Wohnung für 100k finanzieren, diese später beleihen und einen günstigen Zinssatz abstauben, würde in der Praxis wahrscheinlich sogar funktionieren. 😉

Diesen Ringschluss habe ich gar nicht vor zu durchbrechen. Ich werde maximal das Hauptmodell der Artikelserie mit der Kombi Annuitätendarlehen und Wertpapierkredit mit 30 % FK oder etwas in dieser Größenordnung durchziehen.

Grüße

Ah, jetzt hab‘ ich die Loesung:

Du fragst die Verwandten, ob sie eine Hypothek auf IHRE Immos aufnehmen. Du zahlst vertraglich die Hypothek fuer sie ab (incl. kl. Bonus fuer ihre Muehe).

Als Sicherheit verpfaendest du im Gegenzug privat-vertraglich Dein Depot an den/die Verwandten deines Vertrauens.

Dann haettest Du sofort eine betraechtliche Summe zum Anlegen. Du koenntest die Rueckzahlung der Hypothek frei mit zB 2% Annuitaet vom Nennwert (via Breit-Index-Dividenden gedeckt) aushandeln.

Am besten nur 5 Jahres Hypotheken (sind am guenstigsten) abschliessen. 2-3 Stueck davon, rollierend, damit nicht die Gesamtsumme zu einem Boersentief faellig wird (und die Verwandten an dein Depot wollen)?

Was meinst Du?

Unseren Kindern schlage ich das aber nicht vor, die sollen erstmal flexibel bleiben und endlich Enkel liefern 😉

Aber so ein eingefleischter Junggeselle wie Du? Der sich auf Risiko, Geld & Karriere statt Enkel fokussiert?

Berichte bitte unbedingt, welche Ueberzeugungsstrategie zum Erfolg gefuehrt hat …

Wie es scheint habe ich Deine Kreativität etwas angeregt, danke für die (absolut amüsanten) Ideen. 😉

Ich bin ganz bei Dir: Das würde ich meinen Kindern auch keinesfalls vorschlagen. 😀 Und in meine Investments werde ich auch keine Familienmitglieder reinziehen..

Wieso genau hältst Du mich eigentlich für einen eingefleischten Junggesellen? Ich finde das irgendwie unterhaltsam, aber woher nimmst Du, dass ich mit lediglich auf Risiko, Geld & Karriere fokussieren? Im Rahmen der Artikelserie ging es ja bislang eher um einen überschaubaren Hebel, 500k für Wertpapiere möchte ich nun wirklich nicht aufnehmen. 🙂

Wie alt sind die Kinder denn, dass sie (endlich) Enkel liefern sollen? Familie und Kinder werden bei mir wohl erst in ein paar Jährchen Thema. Und sich bis dahin ein substanzielles Depot aufgebaut zu haben, schadet sicherlich nicht. In meinem zarten Alter von 22 Jahren ist es ja auch nicht das schlechteste, sich etwas auf die Karriere zu fokussieren, oder? Ich denke mal der Fokus auf Enkel in meinem Alter wäre eher etwas ungesund – würde meine Oma aber sicherlich erfreuen, das gebe ich zu. 😉

Ähm, nochmal zum Abschluss: Ich bin momentan nicht zwanghaft auf der Suche nach schnellem Reichtum oder so. 😀 Ich wollte diese kleine Idee nur mal durchrechnen und bin dankbar für die Kommentare dazu.

Ein paar kleine Denkfehler sind da aber schon mit dabei.

1. „Das gilt vor allem fürs Eigenheim, bei dem Reparaturen etc. nicht steuerlich geltend gemacht werden können.“

Stimmt nicht. Bei selbst genutzten Immobilien können Lohnkosten für Reparatur und seit 2014 auch für Modernisierung von der Steuer abgesetzt werden. Damit bekommt man bis zu 1.200 € im Jahr zurückerstattet.

2. „Zinsbindung“

Du wirst aktuell kein Annuitätendarlehen bekommen das über die komplette Laufzeit von 30 Jahren eine feste Zinsbindung hat.

Das Maximum ist aktuell 15 bzw. wenn du Glück hast 20 Jahre. Und bis dahin können die Zinsen schon wieder ganz anders aussehen, was dann eine deutliche Zinserhöhung zur Folge haben könnte.

Theoretisch dennoch ein sehr interessanter Artikel.

Danke für die Richtigstellung, nehme ich mit auf!

Das mit Punkt 1 war mir nicht bekannt. Ein steuerlicher Nachteil gegenüber vermieteten Immobilien besteht allerdings dennoch.

Zu Punkt 2: Dass derartige Kredite keinesfalls zu haben sind, habe ich versucht bereits am Anfang klarzustellen. Ist im Rahmen der Artikelserie auch im Bezug auf Kredite für die freie Verwendung behandelt worden. Konditionen in dieser Größenordnung gelten (zumindest bei Krediten für die freie Verfügung) lediglich für etwa 7-10 Jahre.

Rechne das mal mit einem end fälligen Kredit.

Würde ich aber die Option zur sondertilgung drin haben.